Annak örömére, hogy megszületett a saját egyesületi életbiztosításunk, gondoltam érdemes arról írni, kinek érdemes és kinek felesleges életbiztosítást kötni.

Első körben azonban érdemes azt tisztázni, mit is jelent az életbiztosítás tulajdonképpen, mert nagyon nagy a kavar a fejekben és nem véletlen.

A piacon rengeteg termék van, amit életbiztosításnak hívnak, de gyakorlatilag semmi közük a valódi életbiztosításhoz.

Ilyenek a unit linked biztosítások és a vegyes életbiztosítások, amik vagy gyakorlatilag semmi kockázati részt nem tartalmaznak, csak annyit, hogy rájuk lehessen sütni az életbiztosítás címkét a kedvezőbb adózás miatt (ilyen a unit linked biztosítások zöme), vagy egyszerre kínál megtakarítást és biztosítási védelmet is, mint általában a vegyes életbiztosítások.

Mindkét termékről rengeteget írtam és rengetegszer leírtam, hogy a legjobban akkor jársz, ha elfelejted őket. Ennek oka, hogy elképesztő költséggel dolgoznak. Átlag évi 4,5-7% elmegy költségre, így te örülhetsz, ha egyáltalán azt a pénzt visszakapod, amit 10-20 év alatt befizettél. Akkor pedig már a befőttes üveg is jobb választás.

(Néhány cikk: Megéri a unit linked biztosítás? Cikkek a unit linked biztosításokról A vegyes életbiztosítás)

Ha eddig azt gondoltad, hogy de azért a nyugdíjbiztosítás biztos megéri, mert a 20% adójóváírás mindent visz, garantált a pozitív hozam, akkor olvasd el ezt a cikket: Megéri a nyugdíjbiztosítás?

Tehát röviden: vannak termékek, amiket adózási okokból életbiztosításként árulnak, de ezek közönséges pénzgyűjtögetős lehetőségek. Annak azonban borzasztó rosszak a magas költségeik miatt. (Ha sikerült ilyet kötnöd, érdemes átnézetned valakivel, érdemes-e tovább fizetned őket.)

Akkor mi az igazi életbiztosítás?

Ennek neve az, hogy "kockázati életbiztosítás". Ez olyan, mint egy lakásbiztosítás: nem gyűjtesz semmit sehová, hanem fizetsz egy havi fix díjat, ezért cserébe ha bekövetkezik a káreset, fizet a biztosító. Ha semmi nem történt a futamidő alatt, akkor hivatalosan mondva a biztosítás kifizetés nélkül megszűnik. Tehát tényleg úgy képzeld el, mint egy lakásbiztosítást, csak csőtörés és lakástűz helyett baleseti rokkantság és halál esetén fizet.

Milyen eseményekre lehet biztosítást kötni? Gyakorlatilag bármire a csonttöréstől a halálig.

Milyen eseményekre érdemes biztosítást kötni?

Azokra, amiknek a bekövetkezése anyagi romlásba döntené vagy a te életedet, vagy a hátrahagyott családod életét.

Ilyen a haláleset, a rokkantság, egy súlyos betegség, amibe ugyan bele nem halsz, de két évig ápolni kell (rák, agyvérzés, infarktus, stb. összefoglaló nevén kritikus betegségek). Esetleg lehet még kötni baleset miatti kórházi napokra biztosítást és műtétekre is, de ezek nem annyira szükségesek.

Fontos odafigyelni, mire is szól a biztosításod. Bármilyen eredetű halálra fizet, vagy csak baleseti halálra, esetleg csak közlekedési eredetű baleseti halálra? Nagyon nem mindegy, hiszen a halálozás zömét nem a balesetek teszik ki. Ugyanígy milyen rokkantság esetén fizet? Bármilyen eredetű rokkantság, vagy csak baleseti eredetű rokkantság esetén? Ha már van kockázati életbiztosításod, olvasd el figyelmesen, mire szól és milyen összegeket téríti.

Ki kössön kockázati életbiztosítást?

Mindenki, aki családfenntartó, akinek a bevételétől mások anyagi élete múlik. Ide tartoznak elsősorban a gyerekeid, de akár az idős szüleid is, ha nincs elég bevételük saját maguknak.

Ilyen esetben kötelező a kockázati életbiztosítás. Mit csinálna a feleséged a két kicsi gyerekkel és a hatalmas lakáshitellel, ha a te fizetésed kiesik? Vagy még rosszabb: megrokkansz egy balesetben, ezért a fizetésed is kiesik és még téged is ápolni kell.

Ezt gondold végig, amíg nem késő. Egy jó és olcsó életbiztosítás 20 milliós haláleseti és rokkantsági térítéssel havi ötezer forint, ezt vedd ugyanolyan rezsinek, mint a kábeltévét és az internetet. Azokra sem költesz kevesebbet. Inkább kábeltévéd ne legyen, mint életbiztosításod.

Egyedülállónak felesleges 20 milliós haláleseti biztosítást kötni, azonban baleseti rokkantság vagy kritikus betegségek ellen érdemes lehet. (Ha meghaltál, senki nem kerül miattad nehéz anyagi helyzetbe, azonban ha megrokkansz, te magad leszel bajban, nem is kicsit.)

Kinek nem kell életbiztosítást kötni?

Annak, akinek van elég vagyona, ha vele bármi történne, abból vagy ő vagy az örökösei gond nélkül megoldanák az életüket. Ha van százmilliód a bankban, nincs sok értelme 20 milliós életbiztosítást kötnöd, mert minek.

Milyen összegű biztosítást érdemes kötni?

Sokan kötnek 3-500 ezer forintos életbiztosítást, ami az önbecsapáson kívül másra nem jó. Ennyiből még egy lehető legegyszerűbb temetés sem jön ki, nemhogy a hátramaradtaknak támaszt adna.

Érdemes legalább a két-három éves nettó jövedelmedet alapul venni, ahogy a házon lévő hitel nagyságát is. Általában 10 milliós biztosításnál olcsóbban kár gondolkodnod.

Egy rokkantság esetén még ez is édeskevés. Egy elektromos kerekesszék, a ház átalakítása nem kevés pénz, ahogy a havi ápolás is leginkább százezrekben mérhető. Itt érdemes inkább a 20 milliót megcélozni, ha már biztosítást akarsz kötni.

A házaspár mindkét tagját érdemes biztosítani?

Természetesen igen, de ne felejtsük el, hogy pénzbe kerül. Ha az egyik fél jövedelme elenyésző a másikhoz képest, akkor elég a lényegesen többet keresőt biztosítani. Azonban ha a család nem tudna megélni, ha bármelyik jövedelem kiesik, akkor mindkét félre érdemes biztosítást kötni.

Hogyan köthetsz életbiztosítást?

Két út áll előtted: kötsz magadra egy személyre szóló biztosítást vagy egy csoporthoz csatlakozol és úgynevezett csoportos életbiztosítást kötsz meg.

Az egyéni biztosítás esetén a díj függ az életkorodtól, a foglalkozásod veszélyességétől, a te egészségügyi helyzetedtől, dohányzol-e és egyéb hasonló kritériumoktól.

Egy csoporthoz tartozás esetén a csoport átlagától függ a díj. A csoportos életbiztosítás általában jóval kevesebb, mint a fele az egyéni díjnak. A csoport lehet egy bank ügyfélköre, egy adott vállalatnál dolgozók összessége, vagy valami hasonló közösség.

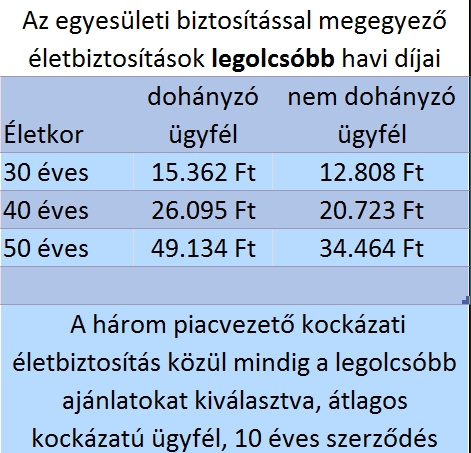

Csak tájékoztatásul, egy 20 milliós életbiztosítás 20 milliós rokkantsági biztosítással és egyéb extrákkal ennyibe kerül most itthon:

Nagyjából ilyen összeggel kell számolnod, ha egyéni biztosítást kötsz.

Csoportos biztosításnál a díj ennek a töredéke, a már említett egyesületi biztosításunknál még ötezer forint sincs ugyanez. Ehhez természetesen kellően nagy csoportlétszám és megválogatott csoporttagság kell.

Röviden összefoglalva: ha van annyi sütnivalód, hogy a lakásodat és az autódat biztosítod, akkor legyen annyi is, hogy magadat, aki mindezekre megkeresi a pénzt, szintén biztosítod.

Okosan megkötve egy életbiztosítás nem akkora teher, hogy lyukat üssön a költségvetésedben. Ha mégis választanod kell, inkább a kábeltévéről mondj le, vagy a munkahelyi büfében való kávézásról, ne az életbiztosításról.

Kíváncsian várom, hány tízezer tömeg fogja megköszönni, és/vagy ugyan itt rögtön jelentkezni a csoportba 😀

Egyébként egyetértek, inkább tv ne legyen.

tgwh, ahhoz képest, hogy majdnem hétszázan feliratkoztak a kétszer ilyen drága előzetes ár alapján és egy éven keresztül verték a fejem, hogy mikor lesz már, ahhoz képest eddig százan jelentkeztek, pedig ötszáznak kellene lenni hamarosan.

Csak ne kene hozza annyit fogyni...

Tibor, ha te 30+ kilóval nehezebb vagy az ideálisnál, akkor a saját érdekedben kell lefogyni, hogy ne legyél cukorbeteg, ne vigyen el az infarktus és ne menjenek tönkre az izületeid ötvenéves korodra.

@Kiszamolo : 104 kg vagyok 173 centihez, fogyni persze kene, de eddig meg nem sikerult. Pontosabban egyszer sikerult, ugy tiz eve, kb fel evig, aztan visszajott.

Mert nem fogyókúrázni kell, hanem életmódot váltani.

Ha egyszer feljött 25 kiló, hiába fogyod le, másodszor is pont ugyanúgy vissza fog jönni, ha nem változtatsz az étkezéseiden és az egyéb szokásaidon.

A fogyókúra szóban benne van a kudarc oka: az emberek csak kúraszerűen alkalmazzák, pedig változás nélkül semmit nem ér. Nem tudom, miért gondolják az emberek, hogy ha ugyanúgy élnek tovább, másodjára már biztos nem fognak ugyanúgy elhízni.

Egyébként az ideális testsúlyod 65,7-71,5 kilogramm. Ehhez képest majdnem egy negyvenkilós hátizsákod cipelsz a nap 24 órájában. Persze, hogy megterheli a szívedet és az ízületeidet.

Akkor a 13:14-es hozzászólásban elejtett szösszenet alapján a helyes cím nagyjából ez kéne legyen: "Ki kössön életbiztosítást? Még legalább 400 ember..."

+2 fő lesz hamarosan, ha lesz végre egy nyugodt órám végigolvasni, meg megcsinálni.

Ha nem lesz meg az ötszáz fő, (remélem nem) akkor el sem indul az egész?

pölö, de október egytől indul, azt vállaltam, hogy három hónapon belül legalább 500-an leszünk, akik megfelelnek a szűrt feltételeknek.

@Kiszamolo én például épp azt sem tudom hol áll a fejem, pedig mióta megjelent az első cikked, azóta tervezem már intézni

Így most gyorsan fel is merült 2 kérdés:

ez most egyszeri lehetőség (valahol azt olvastam, hogy 1 naptári évre szól okt. 1től a szerződés, ami majd hosszabbítható), tehát ha most nem érkeznek meg a papírjaim szept. 25ig, akkor ígyjártam és kimaradok egy évre, vagy beléphetek, de mindig csak a köv. hó elejétől?

mi a retorzió, ha mégsem hozod az elvárt létszámot?

Szöcske: határozatlan a szerződés, de évfordulóra mindkét fél felmondhatja, vagy árat emelhet. Ez sajnos benne van, de mivel viszonylag válogatott a belépők minősége, szerintem nem fog megtörténni. Ha mégis, keresünk másik biztosítót.

Mindig a következő hónaptól él a biztosításod. Ha most nem érkezik be a papír 25-ig és az első havi díj elsejéig, akkor egy hónappal később indul a biztosítás.

Fogom hozni a számokat, mert ha kell, addig írók róla, amíg meg nem lesz. 🙂 Ha már ennyit szenvedtem érte és ennyi időt és pénzt beleöltem, nem hagyom veszni.

Egyébként szerintem 3-400 fő felett már mindegy, annyi meg úgyis lesz még idén.

Mikós, mi alapján jön ki a 100? A netes előzetes jelentkezés, vagy ahány levelet már meghozott a postás?

netes jelentkezés.

A postán még csak pár tucat érkezett meg, de hát a posta ilyen lassú. Még csak egy hét telt el, mióta lett biztosítás.

Kiszamolo

2016-09-12 at 13:14

Talán az az egy év túl sok volt sokaknak... Bár tudom, le lehet mondani, de közben már lett egy biztosításom, és az asszonynak is. Nekem ráadásul kevés is lenne a 20M, most 30M van, tény, havi 15e körüli összegért. A feleségemé 26M kb 10e-ért, neki lehetne jó az egyesületi, azon még rágódom.

Talán ezért is kisebb a lelkesedés, az enyém legalábbis ezért száll el 🙂

szabolcs és a 20+15+15 millió egyéb extrákkal miért rosszabb, mint a 30 milliós háromszor annyiért?

Vagy miért nem csökkented azt 10 millióra és kötöd meg ezt is?

Jó fiatal lehetsz, ha ennyiért megkaptad, sok ilyen fiatalra lenne szükségünk. 🙂

@Kiszamolo : nyilvan, mert sportolni kene, csak se idom nincs ra, se penzem 🙂

Kifogást keresni, na arra látom van időd. 🙂

@Kiszamolo : persze 🙂 azt ugyanis lehet munkaidoben 🙂

Mert diétázni azt nem, igaz?

Megszólnak a kollégák, ha nem eszel a gép mellett. 🙂

@Kiszamolo nekem is ez volt a logikus, csak ez a fix időtartam vmelyik hozzászólásban megzavart. Mert arra nekem is van időm, hogy elolvassak minden hozzászólást, de papírokat nyomtatni az már nem megy 🙂

Most viszont vettem a fáradtságot, megkerestem a lépésenkénti ismertetőt és nyomtattam.

Olyan is dereng, hogy

- a szerződő nem én, hanem a kiszámoló egyesület?

- nem a biztosítónak, hanem az egyesületnek küldjük az EÜ nyilatkozatot is, mert alá kell írnod Neked is?

Ha ezeket jól tippelem, akkor sztem érdemes lenne a lépéses cikket módosítani, mert nem mindenki olvassa el az összes hozzászólást.

Ha ezeket csak álmodtam, és minden lépést a leírás szerint kell végrehajtani, akkor ezt törölheted is.

Ja, és köszi a lehetőséget, pár embert már én is toboroztam a flottába, de azt nem tudom, hogy ők ténylegesen léptek-e már az ügyben...

Szöcske:

Eü nyilatkozat a biztosítónak.

Egyesületnek a belépési nyilatkozat és a kedvezményezett állítás, ha nem a törvényes örökösödet akarod megjelölni, mint örököst. Ez utóbbit kell nekem aláírni.

Szerződő az egyesület.

@Kiszamolo : inkabb az a fel lada sor lehet a problema amivel a masik kriteriumot szegem meg 🙂

Legalább sziklát nem mászol... 🙂

Kiszamolo

2016-09-12 at 13:51

jaja, fiatal. 44. 🙂 Amiért nem kötöm át, az hogy ez fix 13 évre szól, ami megmarad, és nem derül ki a baleset után 2 nappal, hogy közben biztosítási interregnum volt az egyik biztosító irányából a másikba. És jogfolytonos az előző, 8 évig tartóval, nincs várakozási idő akkor sem ha leugrom kilátóról. 🙂 Az indexálást meg úgyis lemondom.

Amúgy az extrákról: valóban nem ugyanaz, ebbe csak a haláleseti van benne. Tény, ez az alma/körte esete... A betegség/rokkantság része valóban csábító, ezért mondtam, hogy az asszony esetén még filózom. A 10+20 ötlet is érdekes megközelítés... 🙂

A másik oldalról pedig: ami meg amúgy sem érdekelne, hogy a baleseti miatt + 15M-t kapnék esetleg, ennek a 30M-nak elégnek kell lennie pár évre.

Az egyesületi mellett szólhat még, akinek nincs még máshol biztosítása, hogy elég nagy macera volt az ügyintézés.

Szabolcs, gyanúsan olcsó volt, de így érthető, ha régen kötötted, még fiatal korodban és fapados.

@Kiszamolo köszi a gyors összefoglalót a gyengébb felfogási képességű olvasóknak 🙂

Szöcske, ez megvolt? //kiszamolo.hu/kiszamolo-eletbiztositas-kerdesek-es-valaszok/

Imádom. Sajnálom hogy nem magyar állampolgárok nem léphetnek be, de megértem.

Kiszamolo

2016-09-12 at 14:04

Nem, 3 hónapja kötöttem. 2016 júli 1-től él. Vártam az egyesületit, de nem akartam "kockáztatni". És a kölkök kb. nagykorúságáig tart 🙂 Újraszámolták, tehát nem azért kaptam, mert jó ügyfél vagyok, és nem kellett még érvényesíteni a biztosításomat 🙂 Ez rosszabb, mint a korábbi, az 40/40M volt mindkettőnknek, olcsóbban.

A fapados rész ok, tényleg az, ezért is olcsóbb sokkal valószínűleg. De mindegy miért dobom fel a pacskert, jár a pénz. A lényeg, hogy ne éljem túl. Ha majd halálos beteg leszek, ez érdekes filozófálgatásra ad lehetőséget, itt ennyi a "prémium" 🙂

A betegség meg megy a megtakarításból. Ne kelljen 🙂

Amúgy a betegséget/balesetet/rokkantságot lehet külön kötni, csak megjegyzem.

@Kiszamolo : azt nem 🙂 meg lepcsot se ha modom van ra 🙂

@Kiszamolo köszi az megvolt, csak a sok hozzászólás zavart össze, de már azthiszem letisztult a kép

Szocske, te most kinek hiszel? Nekem, vagy a hozzászólásoknak? 🙂

Amugy van nekem is, de csak halalra fizet (asszem, mert at kene nezni pontosan) 80KE-t, es haromhavi dija 32 euro korul van.

Balesetre/lerokkanasra viszont van valami ceges (a mutuelle prévoyance resze), na annak se artana jobban tisztaban lennem a tartalmaval...

hűha, ez a létszám nem úgy halad, ahogy kéne.

én már postáztam mindent, remélem nem lesz gond.

Lacc, nincs nagy gond, majd fogom hirdetni, ha nem nő érdemben. Szerintem lesz 3-400 két-három hónapon belül, az meg már jó.

Azon gondolkodom, hogy haláleseti életbiztosítással felér, ha már van egy kisebb vagyonod (5-10 millió) önkéntes nyugdíj / egészségpénztárban / NYESZ-ben.

Ezek halál esetén örökölhetőek és lejárnak, nem? És így halál esetén biztonságot jelent a hátrahagyott családnak.

Pochok, szerintem 10 millió vagyon még elég kevés, csak 2-4 évnyi fizetésed. 30-40 millió az, amiből már szerintem fel lehet nevelni egy-két gyereket.

@Kiszamolo tudod, mindig meg kell hallgatni az ellenfél véleményét is 😉

A meglévő(k) mellé is jó ez az ajánlat, ezzel is diverzifikálhat bárki. Nekem ez a harmadik lesz.

Van privát, azt 30 évre kötöttem kb. 5 éve. Megtartom, az időtartamot biztosítandó (ha az egyesületi bármiért megszűnik X év múlva.).

Van cégnél csoportos, megtartom, mert milrt is ne, ingyenesen biztosítja a melóhely.

Emellett már postáztam ezt az Uniqa Kiszámolósat is, hisz borzasztó olcsó nagyon magas térítés mellett.

Ha beüt a ménkű, ne nélkülözzön a család. Csak győzzék elkölteni a 3 biztosítási összeget...

Ha meg makk egészségben élek sokáig, akkor kidobtam ezt a havi plusz 5000 forintot. Az ember nyugalma a család sorsa miatt ennyit bőségesen megér.

Családfő, érdekelne a cégesetek. Hátha tudok olcsóbban, vagy ugyanannyiért többet.

@pochok

Szerintem sovány lesz annyi megtakarítás a családnak, érdemes lenne újragondolnod az összeget. Megkötöd ezt, és máris sokszoroztad.

@tibor

Miért nem kezded kicsiben, pl. lépcsőzéssel. 🙂 Aztán jöhet a futás pl. ahhoz csak egy jó futócipőre kell költeni, és még időhöz sem vagy kötve.

@szabolcs

Nem érné meg betegség/rokkantság miatt? Az általad leírtak alapján nem rengetné meg a költségvetésedet a havi 5k, miközben a családnak segíthet az életszínvonal fenntartásában, ha peches leszel. Főleg, ha valami stresszes melóban mókuskerekezel. Nekem ez lesz a harmadik, ld. előző hozzászólásomat.

"Csak győzzék elkölteni a 3 biztosítási összeget…"

az nem ugy van h ugyanarra a karesemenyre mindig max 1 biztositas fizet?

v ez csak a balesetekre van?

tobbszor olvastam mar ilyet, ezert kerdezem.

Sokfa, az csak vagyonbiztosításnál van. Életbiztosítást annyit kötsz, amennyit csak akarsz.

Egy biztositos szaki elmagyarazhatna, hogy miert kell Mo-n egy nyamvadt 15 misis eletbiztositasert havi 10 ezret leperkalni. Raadasul ugy, hogy meg orovsi ellenorzesre is mennem kellett, ill. nem minimalberert dolgoztam atlag feletti keresettel? Most itt Nemetorszagban a legkisebb 150 ezer euros (45 misi) kockazati eletbiztositasra kell 16 eurot (5000 Ft) fizetnem. Semmivel nem lettem egeszsegesebb, regebben sokkal stresszesebb munkam is volt, stb. Ezzel csak azt akarom mondani, hogy amit Kiszamolo osszehozott havidij szerintem megeri a penzet.

@sokfa

Bármennyit köthetsz életbiztosításból, mind fizet.

Hany evre szolna ez a biztositas?

Most kotottem egyet, 30 milliora, 20 evre, 37 evesen, ugy, hogy egy betegseg miatt meg emelt is a "listaarhoz" kepest a biztosito. Nem olcso az egyesuletihez kepest, de a 20 ev az 20 ev. 5 ev mulva mar lehet, hogy nem fogadna el a biztosito ugyfelnek vagy csak nagyon durva dijjal.

Egy masodik biztositaskent viszont gondolkodom rajta. Ez a betegseges tortenet a csoportosnal hogyan mukodik? Milyen opciok vannak? El sem fogad ugyfelkent vagy dijat emel vagy kizarja a betegseggel kapcsolatos esemenyeket a biztositas korebol?

Ez egy hiánypótló cikk volt nekem, megértettem, mire is való az életbiztosítás. Az Unit linked mellé adott 500 ezresnek nem láttam értelmét.

Egy kicsit távolabbról kapcsolódó kérdés: halál esetén mi a menete a biztosításnak? A kedvezményezett megkeresi a biztosítót a halotti bizonyítvánnyal? Vagy ha pl. egy brókerszámlán van befektetve pl 20 mFt (amihez nincs másnak hozzáférése), akkor azt a feleségnek/gyerekeknek kell tudnia és emlékeznie a halál után, hogy ott van? Hogy lehet azt örökölni?

Illetve hogyan tudja valaki ellenőrizni, hogy a kedvezményezett pl. még 5 év múlva is ugyanaz a személy, akit ő annak jelölt? 🙂

@philosopher

"A kedvezményezett megkeresi a biztosítót a halotti bizonyítvánnyal?"

Igen.

Ezért fontos, hogy akkor is jelöljünk kedvezményezettet, ha ő a törvényes örökös.

Az örökösnek csak a hagyatéki tárgyalás után kaphat pénzt, ami esetleg egy évig is elhúzódhat.

"Vagy ha pl. egy brókerszámlán van befektetve pl 20 mFt (amihez nincs másnak hozzáférése), akkor azt a feleségnek/gyerekeknek kell tudnia és emlékeznie a halál után, hogy ott van? Hogy lehet azt örökölni?"

A hagyaték fontosabb részeit a közjegyző kell hogy felkutassa. De általában legalább a pénzintézetézetet meg kell nevezni, hogy megtalálja a számlát.

A hagyatéki eljárás végén a közjegyző kiad egy végzést az örökösnek, és azzal el lehet menni a számlavezetőhöz. Akkor el lehet adatni az értékpapírokat, vagy saját számlára transzferáltatni.

@xyz

"Illetve hogyan tudja valaki ellenőrizni, hogy a kedvezményezett pl. még 5 év múlva is ugyanaz a személy, akit ő annak jelölt? :)"

Olyasmire gondolsz, mint amikor a Men In Black elején a csillagközi gonosz rovar belebujt a farmer bőrébe és úgy vegyült el az emberek között? 🙂

Éreztem én, hogy sok a havi 11 000 Ft a 12 mFt halálesetes biztosításomra 🙁

@philosopher

Vagy ha nem akarod elárulni az asszonynak, hogy hol vannak számláid, akkor csináltatsz egy nyilvántartásba vett végrendeletet és abba beleírod a bankok, biztosítók nevét.

Azt a közjegyző hivatalból megtalálja.

@xyz

“Illetve hogyan tudja valaki ellenőrizni, hogy a kedvezményezett pl. még 5 év múlva is ugyanaz a személy, akit ő annak jelölt? :)”

Olyasmire gondolsz, mint amikor a Men In Black elején a csillagközi gonosz rovar belebujt a farmer bőrébe és úgy vegyült el az emberek között? 🙂

Nem, hanem hogy időközben a tudtom nélkül valaki nem változtatta-e meg. Mert ugyebár ha jó értem, a szerződő az egyesület lesz.

@headset

köszi a válaszokat. Jól értem, hogy a halál esetén kijelölnek (vagy meg kell bízni?) egy közjegyzőt, aki felkutatja a vagyont? Az OK, ha van végrendelet, akkor elvileg simán kell mennie. Elvileg...

Mi van akkor, ha nincs írásos végrendelet, és teljesen váratlanul balesetben hal meg az illető (nincs ideje elrendezni a dolgokat), és bár beszélt a családtagoknak a biztosításról, részvényszámláról, de mondjuk nincs róla papír, csak elektronikus kivonat (amihez nem férnek hozzá), és elképzelhető, hogy a családtagok is elfelejtették merre, hol van, vagy van-e egyáltalán. Ilyenkor is fel tudja kutatni a közjegyző? Mert ugye ilyenkor még a biztosítónál/brókernél sem tudja bejelenteni az elhalálozott az "adatváltozást".

@philosopher

Az önkormányzat jelöl ki egyet a területileg illetékes közjegyzők közül, aki a hagyatéki eljárást lefolytatja. Beleértve a vagyonkeresést is.

Ha nincs végrendelet, az sem gond. A rokonok a törvényes öröklési rend szerint örökölnek. (A számla, ahol van kedvezményezett, ettől független.)

Ha a családtagok csak sejtik, hogy melyik pénzintézetnél lehet számla, az elegendő. Nem kell semmilyen kivonat. A közjegyző az elhunyt neve és adatai alapján megkérdezi a bankot. Ha mégsincs ott számla, nincs semmi baj. (Úgy értem, hogy hamis adatszolgáltatás, vagy valami.)

De mivel magyarországon jelenleg 127 bank van (a rádióban hallottam) és kitudja, hány pénzintézet, ezért a közjegyző nem kérdezi meg mindet.

Ha utólag pl. egy addig ismeretlen bank küld egy levelet vagy kivonatot, póteljárást lehet kérni és a közjegyző rendelkezik arról a pénzről is.

Bocs. ... Magyarországon...

Családfő

2016-09-12 at 16:45

Ebben is van ráció, elgondolkozunk rajta, kösz. Mármint, hogy 5K a kieg. biztosítás, és a kockázati élet a bónusz része 🙂

Még ha nem is stresszes a meló, de havi +10K azért már a "megérzem" kategória, mert akkor már havi 35 menne biztosításra, az évi +420, 13 évre ki sem számolom 🙂

Mindegy, remélem mostanság nem lesz rá szükség, és pár hét számolgatás/gondolkozás belefér 🙂

Philosopher

2016-09-12 at 21:02

A közjegyzőt a hagyatéki eljárás során kijelölik, "jár" a szolgáltatás. Sajnos most volt velük ilyen tapasztalatom. Lassú, 10-12 hónap.

A közjegyző MINDENT lát, mindenhez joga van, amiről van papír, adat, infó, legyen az céghez, bankhoz, biztosítóhoz kötve, és kötelesek is ezeket az adatokat a megkeresett szervezetek kiadni. Tehát elég, ha tudják, hogy van, és utána a közjegyző jófejsége is részben, hogy mennyire terjeszti ki a keresést. Ha van fix infó, hogy x bank az egyetlen, akkor nem kérdezi meg a többit. Merminek alapon. Tehát ha dugi pénz volt, akkor az ott ragadhat szerintem. De pl. ha csak azt tudod, hogy volt 23 ingatlan, elméletileg az a dolga, hogy mindet megtalálja, és szerintem ha azt mondod nekik, hogy volt számla bankban, de lövésed sincs hol, akkor elméletileg mindet meg kéne keresse. Cégek tulajdonrészei vagy brókerszámla esetén dettó.

Szerintem nem csak a hazastarsak keresetet kell figyelembe venni a biztositasnal, hanem azt is mennyibe kerulne kulso forrasbol fedezni a kieso fel otthon vegzett munkajat. Pl ismerosomeknel a feleseg nem dolgozik mert beteg gyereket kell apolni, hozni vinni. Naluk az asszony eletbiztositasa kb ketszer akkora mint a kulonben jol kereso ferje, mert kiszamoltak mennyibe kerulne a gyerek gondozasaert fizetni valakit.

@csaladfo : futassal kezdeni koveren nem jo, a tulsuly miatt szetmennek az izuletek. Egyebkent se birok tudovel annyit hogy latszata legyen, a labaim meg boven birnak de mar nem kapok levegot.

Valószínűleg hamarosan külföldre költözöm néhány évre(értsd pár hónapon belül), de elgondolkodtam ezen a biztosításon (29 vagyok, informatikus). Érdemes megkötni, lehet-e megkötni, van-e adóvonzata, vagy valami egyéb csűrcsavar? (A költözéstől függetlenül az itteni személyim megmarad, bejelentett lakcímem is lesz).

Nincs. Adózni sem kell, mert biztosítás kifizetése adómentes.

@tibor a lényeg a fokozatosság, nyilván ne akarj 30 kg túlsúllyal maratont futni, de fokozatosan elkezdhetsz változtatni dolgokon.

Kezd azzal, hogy lefelé lépcsőzöl lift helyett, vagy leszállsz egy buszmegállóval korábban és sétálsz kicsit, aztán mehet majd felfelé is a lépcső, legalább 1 emeletet, ha ezt már jól bírod tavasszal elkezdhetsz kocogni, 2 év múlva talán a maraton is belefér majd 🙂

@tibor, @szocske

A sétálás nagyon jó, annyi kiegészítéssel, hogy a hagyományos értelemben vett sétának alig van hatása.

Csak a sietős séta vagy erőltetett ütemű gyaloglás jár jelentős energiafelhasználással. A zsírégetés így is csak fél óra után kezdődik. De a rövidebb gyaloglás alatt elégetett cukor is jelentkezik a kalóriamérlegben. 🙂

A lépcsőzéssel óvatosnak kell lenni. Nagyon intenzív mozgás, túlterhelheti a szivet.

@tibor

motivációnak itt az én példám: 179 cm vagyok, (tényleg) erős csontozatú, nem hájpacni. 18 évesen 90 kg voltam, aztán 19 évesen rádobtam egy húszast. aztán szép lassan elértem a 115 kg-t, és így éltem évekig. Idén februárban, 33 évesen elkezdtem szép lassan mozogni egy elliptikus trénerrel, ami a legkevésbé terheli az izületeket. minden nap mozogtam, először 6 percet bírtam, aztán egy hónap után már 25-öt. 4 perc edzés után patakokban folyt rólam a víz, kb 1 kilóval mutatott kevesebbet a mérleg edzés után, mint előtte (nyilván nagyrésze vízveszteség volt). viszont szép lassan, ezzel a napi 25 perc intenzív edzéssel sikerült lemennem 100 kilóra június végére, amikor elkezdtem kocogni. én is aggódtam, hogy szétmennek az izületeim, ezért egy futócipő-boltban ingyen csináltattam egy kamerás lábállás-vizsgálatot (...)

@tibor

amivel kiderült, hogy van egy enyhe lúdtalpam, így szupinált futócipő kell nekem. ez 31 ezer forintba került, plusz vettem két futónadrágot a decathlonban kb 6 ezerért, és így kezdtem futni. azóta minden áldott nap, hétvégén is, a születésnapomkor is, nyaraláskor is, előző esti kocsmázás után is felkelek 6-kor és futok. először 3 km-t futottam pár napig, aztán július elseje óta 6 km-t. minden nap.

a telefonommal mérem az eddig megtett távot, most 470 kilométernél tartok, ez motivál. ha esik az eső, akkor az elliptikus trénerrel mozgok, de a legfontosabb, hogy nem hagyok ki egy napot sem. most 96 kiló vagyok, és elmondhatatlanul jobban érzem magam, mint 115 kilósan.

Miklós, természetesen csak azért csináltam, hogy beleférjek a Kiszámoló-biztosításba :D:D:D

@headset nem azért javasoltam a sétát, hogy azzal majd egyik napról a másikra leadjon 30kgot, hanem az életmódváltás kezdő lépéseként.

Ha megszoktam, hogy sétálok, és ráébredek, hogy voltaképpen én szeretek sétálni, na akkor majd lehet növelni fokozatosan a távolságot és a tempót is.

Ha nem azért gyalogol/fut/biciklizik valaki, hogy mindenáron lefogyjon, hanem egyszerűen azért mert sétálni jó, akkor majd másodlagos lesz, hogy mikor jönnek az eredmények, azaz a fogyás.

@szocske : szeretnek en setalni, csak mikor? reggel vinni kell a gyereket, menni kell dolgozni, ha setalnek metro helyett elkesnek. Hazafele szinten, az ovodaba/bolcsodebe idore oda kell erni, utana meg gyerekekkel a nyakamban mar nemigen tudok elindulni "setalgatni" (vacsora, furdetes, stb). Nem csak a penz hianyzik hozza (kondiberlet futocipo estebe) hanem az ido is.

Az volna jo, ha munkaban a gep elott nem (csak) szek lenne, hanem egy szobabicikli pl, akkor tudnek 🙂

@szocske

Egyetértek. Annyit tennék hozzá személyes tapasztalatból, hogy a mozgás kb annyira erős függőséget tud létrehozni, mint a nikotin vagy az alkohol. Csak ez egy "jó" függőség, növeli az életminőséget és csökkenti a betegségi kockázatot. Én sem azért mozgok már jó ideje, hogy még többet fogyjak, hanem azért, mert jó.