A napokban beszéltem a Bankmonitor vezetőjével. (Régebben ott dolgoztam, az volt az utolsó munkahelyem, mielőtt végleg vállalkozó lettem. Innen az ismeretség.)

Szóba került, hogy tudnak-e adni valami exkluzív kedvezményt a blog olvasóinak, amit más nem kap meg.

Nekik jó reklám és nekem is az, ha az csak itt elérhető és csak nektek s nekem csak egy cikkírásba kerül. (Ha tudsz még valami hasonlót, amivel minden olvasó jól jár, írd meg levélben vagy hozzászólásban. Ha tényleg jó kedvezmény, szívesen írok róla.)

Azt találták ki, hogy most az ötéves Erste Lakástakarékot számlanyitási díj nélkül tudod megnyitni úgy, hogy egyéb feltételeket nem kell teljesítened. Egész pontosan ki kell fizetned a számlanyitási díjat, de vissza is kapod Erzsébet utalványban, amit bárhol levásárolhatsz.

Az ajánlat csak egy hétig él, ha érdekel, kattints a linkre a cikk végén.

Következzen az ő cikkük:

A legjobb Lakástakarék ajánlat ma – csak Nektek!

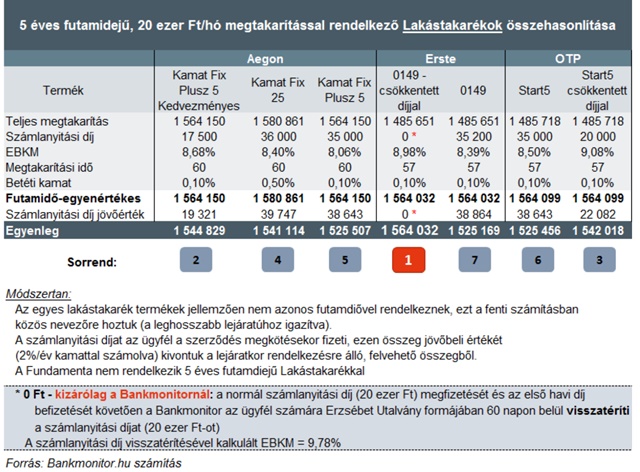

A pénzügyi termékek közül a relatív egyszerűbbek közé tartozik a Lakástakarék. Ennek ellenére az összehasonlításuk mégsem pofonegyszerű. Bemutatok egy módszert, melyet korábban még – talán - nem alkalmazott senki Magyarországon. És egyúttal jelzem, hogy kizárólag a Kiszámoló felhasználói számára elérhetővé vált egy akció a Bankmonitornál, mely egyedülálló módon ingyenes lakástakarék szerződéskötési lehetőséget biztosít anélkül, hogy bármilyen egyéb szolgáltatást (bankszámlát, bankkártyát, biztosítást… stb…) igénybe kellene venni.

A lakástakarékok futamideje enyhe eltérést mutat az egyes szolgáltatóknál: 4 éves futamidő esetén 45 és 49 hónap, 5 éves futamidő esetében 57 és 60 hónap között mozog. Az eltérő futamidő ugyanazon összeg havi befizetése esetén eltérő befizetésszámot, ezzel párhuzamosan eltérő állami támogatást és kapcsolódó kamatot jelent (bár ez ma gyakorlatilag nulla). Előzőekből egyenesen következik, hogy az EBKM is más lesz – minden egyéb feltétel azonossága mellett – csupán a futamidő eltérésből adódóan: minél hosszabb a futamidő, annál kisebb az EBKM.

És akkor lássuk az összehasonlításra kidolgozott új módszertant! Vegyük a leghosszabb futamidővel rendelkező lakástakarékot. Minden termék esetében a befizetéseket ezen termék befizetési hónapszámával kalkuláljuk (a példánkban szereplő 5 éves konstrukció esetén ez 60 hónap, azaz 60befizetés).

Az állami támogatást és a termék által fizetett kamatot minden LTP esetében kiszámítjuk tehát 60 hónapra és így kapjuk meg az azonos futamidejű lejárati értéket.

Ezen a ponton már csak arra van szükség, hogy a lejárati értékből kivonjuk a számlanyitási díjat.

Illetve még pontosabban a számlanyitási díj felkamatoztatott összegét (2%/év – ez az egyéves lakossági állampapíron elérhető kamat, tehát egy reális választás). A számlanyitási díjat a futamidő elején fizetjük, míg a lejárati érték a futamidő végén áll rendelkezésre, így indokolt a számlanyitási díj felkamatoztatása.

Egy akció kizárólag a Kiszámoló.hu látogatóinak:

A Bankmonitor.hu jóvoltából a Kiszámoló.hu felhasználói számára egy héten keresztül elérhető számlanyitási díj nélkül a fenti összehasonlító táblázatban látható 5 éves futamidejű Erste Lakástakarék. Az érdeklődéseteket az alábbi linkre kattintva tudjátok leadni 2017.04.11. kedd 24:00 óráig.

A számlanyitási díj mentesség annyit jelent, hogy a Bankmonitor az adott lakástakarékot kötő ügyfelek számára visszatéríti a kezdeti számlanyitási díjat Erzsébet Utalvány formájában, melyet szinte a legkisebb boltban is be lehet váltani élelmiszerre.

Lehet 2000 ft-osat nyitni, amit később megosztunk, és utaljuk rá a 2 x 20 000 ft-ot?

Ilyenkor mennyi Erzsébet utalványt kapnánk?

graphite, miért cifrázod, ha semmi értelme? Ezeket akkor csinálják, ha azt a nyitási díjat akarják megspórolni, amit most 100%-ban visszakapsz.

Nyiss két 20 ezrest ingyen.

Nekem van (sajnos) már több Erste-s ltp-m, de azt hiszem ettől függetlenül kimondhatjuk: KÖSZÖNJÜK Miklós !!!

Kar, hogy 0,1% a beteti kamat, fundamentanal 1 vagy 3%...

Ja, es erstenel hitelkartyas befizetes sincs. Hiaba adjak vissza a nyitasi dijat, ha legalabb 2x annyit veszitek kesobb a kamaton es a visszateritesen

Szocske, pont azt mondja az összehasonlítás, hogy még azzal együtt is olcsóbb. Mármint nem kapsz annyival többet kamatba, mint amennyit buksz a nyitási díjon. És 5 évre nincs is 3% kamat, az emberek zöme pedig nem játszik a hitelkártyákkal.

@Kiszamolo én elvből nem nyitnék semmit az Ersténél, csak kérdeztem, hátha valaki nem akar sok tízezer ft-ért Erzsébet utalványt.

Az Erste ltp- t amúgy biztosítja valami? Ha jól tudom nem része a banknak, tehát csőd esetén megy a befizetés a levesbe. Tévednék?

Kedves Miklós!

Nagyon tartalmas és hasznos cikkeket irsz, köszönöm szépen!

A fundamentát miért hagytad ki a listából?

doki, a cikket nem én írtam.

Ó hogy a macska rúgná meg, hát nem múlt héten kötöttem pontosan egy ilyen konstrukciót 20.000 Ft nyitási költséggel? No sebaj, a párom majd kihasználja ezt a szuper lehetőséget! Köszönjük!

Sziasztok! A Fundamentánál most fut egy 67 hónapos konstrukció ahold a betéti kamat 3%, számlanyitási díj 36e Ft. Ezt bele tudnánk tenni az összehasonlításba?

Lehet kötni 3% kamattal 8 illetve 10 évre, amit akár 4 év után felbonthatunk és ha igazoltan lakáscélra használjuk fel akkor megkapjuk az addigi befizetéseink után járó állami támogatást is!

Mind a 4 ltp Oba biztositott!

Pedig a fundival történő összehasonlítással lenne korrekt..

2 hete nyitottam 3-at fundinál. 🙂 Tehát jobb lett volna ha ezt nem is olvasom 🙂

A rövidebb futamidejű LTP -minden más feltétel azonossága esetén- jobb EBKM-mel rendelkezik, mivel az állami támogatás csak az aktuális befizetések után jár. A hitellel kombinált LTP szerződések ebből a szempontból mégrosszabbak. A cikkben szereplő összehasonlító táblázat nem tartalmazza az összes elérhető LTP konstrukciót. Nem véletlenül. Azokkal hasonlítja össze, amelyiknél -egy bizonyos szemszögből nézve- jobb. Ne dőlj be! Egy "nyitási akció" a végelszámolásnál sokba kerül.

@Kiszamolo, a screenshoton én nem látok fundamentát, csak a többi három LTP céget, ahol szintén nullát közelíti a kamat.

A nyitási díj 1%.

Hitelkártya visszatérítésként a legrosszabb esetben is kapok 1%-ot, de 2-4% sem lehetetlen, szóval már itt visszajön a nyitási díj többszöröse.

A kamatot végig kellene számolni, de kétlem, hogy a 3% vs. 0,1% kamat ne hozná vissza a nyitáskor befizetendő 1%-ot.

" És 5 évre nincs is 3% kamat"

4 évre is van, 45. hónapban fel lehet mondani 3 hónapos felmondási idővel.

Igaz így is 67 hónapra kell fizetni a szerződéskötési díjat, de még az is bőven visszajön a 3% kamat miatt.

Persze tény, hogy ehhez ki kell tölteni egy nyomtatványt, de aki pénzügyi blogot olvas csak képes erre.

Mindendesetre kétségtelen, hogy ez gáláns ajánlat a bankmonitortól, azonban akkor lenne teljesen korrekt, ha nem hagynák ki az 5. céget a táblázatból...

Nekem nincs se Szépem se Erszébet kártyám, mert egyéni vállalkozó vagyok, így gondolom én így is úgy is bukom a visszatérítést, nem igaz?

A különböző LTP konstrukciók összehasonlítása első ránézésre nagyon egyszerű. A bankok azonban sokmindent megtesznek/megtettek, hogy bonyolítsák a helyzetet. Tekintsd úgy, hogy az LTP egy fekete doboz. Dobálod be a huszasokat és a végén valamennyi pénz kipottyan belőle. Amelyikből több pottyan ki, az a jobb. Mit csinálnak tehát a bankok, hogy megnehezítsék a választást ?

1./ A 4 év "futamidő"-től eltérnek. - megjegyzendő, hogy minden egyes plusz hónap az ügyfél kárára megy.

2./ Feltételekhez kötik az egyes konstrukciók igénybe vételét.

3./ Akcióznak. És saját nézőpontokat alakítanak ki. Lásd a cikkben.

4./ Egyéb bosszantó és aljas trükkökkel megnehezítik/megdrágítják a pénzhez jutást. Bankonként más és más módszereket találnak ki.

De miért 5 éves? Az EBKM-e eleve sokkal alacsonyabb, mintha csak mondjuk 47 hónaposat köt az ember, ráadásul pl. ha hitelbe forgatja bele az ember, akkor már 1 évvel hamarabb kevesebb a hitel törlesztője.

Ráadásul ezt az akciót úgy kellene összehasonlítani (úgy lenne korrekt), ha a többieknél a legkisebb havidíjas konstrukcióval számolnál, mert ugyanúgy utalod 5000-es szerződés esetén is a havi 20000 forintokat. Persze csak ha nem akarod igénybe venni a hitelüket is.

Nekem 5000 forint volt a számlanyitási díjam így, annyit ad most az Erste+Bankmonitor páros, amit BŐVEN elbukok az alacsonyabb kamaton (hitelkártyás fizetési lehetőségen), illetve azon, hogy 1 évvel később fordítódik bele az összeg a lakáshitelbe.

Szóval ez az ajánlat lakáshitellel rendelkezőknek szerintem bukta. Nem?

Kedve Miklós!

Felmerült bennem pár kérdés a cikkel kapcsolatban:

- Papír alapú étkezési Erzsébet-utalványról van szó? Milyen címletekben? Postán küldik el?

- Miért Erzsébet-utalvány? A bankmonitornak ilyen jó kapcsolata van az utalványgyártóval?

- Idézet egy korábbi kiszámolós cikkből:

//kiszamolo.hu/a-nagy-lakastakarekpenztari-osszefoglalo/

"Több lakástakarék szokott akciózni időszakosan, azonban érdemes tüzetesen átolvasni a feltételeket. Gyakran előfordul, hogy az akció:

– Csak a rosszabb, alacsonyabb kamatozású termékre vonatkozik, amivel rosszabbul jársz, mint a magasabb kamatozású termékkel akció nélkül."

Itt most nem áll fenn ez a helyzet?

dental, adózási oka van, semmi más.

Múltkor egy hasonló témájú cikknél a kommentek között többen írták, hogy a Fundával több probléma is van, mind ügyfélkiszolgálás, mind a konstrukciók tekintetében... Elnézést, most nem tudom visszakeresni, hogy melyik cikk volt az, de itt az oldalon biztos megtalálja, akit érdekel.

@Kenrich,

ezért kell a kommenteket is olvasni.

@Szocske: az igaz hogy nincs hitelkártyás befizetés, de vonni vonhatják csoportos beszedéssel hitelkártyáról, ami ad erre visszatérítést.

Tudom, hogy bármit tehetsz a legjobb szándékkal, abba is bele lehet kötni, így csak ennyit mondanék: köszönjük, ismét.

Én februárban nyitottam, mert volt egy jó akciójuk (mindenki számára, bármilyen megtakarítási időszakra), ha legalább 2 db 20 000-eset nyitsz: Ingyenes nyitás, plusz 15 000 Ft értékű Extreme Digital vásárlási utalvány 😀 Ezt egyelőre nem űberelte semmi, de jelen helyzetben (amikor újra vannak nyitási díjak) ez egy jó ajánlatnak mondható.

Szerintem nem jó üzlet a lakástakarék. Lássuk miért gondolom ezt, de cáfoljatok meg, szívesen veszem a kritikát.

1. A felhasználása korlátozott és számla kell hozzá.

2. Ebből jön, aki már felújított, hogy a számla közel 30% felárat tartalmaz.

3. Annak akinek most jár le az ltp-je és felujítana a szokásos ár 2-3x-áért teheti, mert nincs munkaerő és annyit kérnek amilyen nagy számra emlékeznek még a középiskolai tanulmányaikból a szakmunkások. Nem megbántva őket, hiszen kereslet-kinálat, piac irányít mindent. (Ja Magyarországon nem igazán de azt hagyjuk most...)

4. Ha venni akarsz akkor a lejáratkor szintén rossz fázisban találod a lakásárakat akkor szintén a hajadra kenheted az egész akciós hitelt meg állami támogatást.

Szerintem sokkal jobb a blogon már sokat emlegetett saját megtakarítási formák használata hosszútávon.

Mikor jutunk el oda, hogy egy ilyet Online meg lehet nyitni, es nem kell kitolteni egy formot, hogy visszahivast kerek. Nem kerek visszahivast, meg akarom kotni, de amig ezt nem lehet online, addig sok - sok ugyfelet veszitenek. Vagy, ha valaki tud online nyithatot, az jelezze

@szocske

Mivel lehet befizetni az Erste LTP-be? Csopbesszel is lehet? Akkor jár hitelkártya visszatérítés is.

Egy fundival való összehasonlítás szerintem többeket érdekelne. Csak támogatni tudom!

Kenrich, én úgy számoltam, hogy itt - hitel nélkül - a végén 50.000 Ft-tal lesz kevesebb pénzt a 4 év 4 hónapos, havi 20.000 Ft-os konstrukcióval.

Sziasztok!

Nekem egy olyan kérdésem lenne, hogy van-e arra lehetőség, hogy a ltp lejárta után a kapott pénzből egy másik hitelintézetnél lévő hitelt előtörlesszen valaki. Konkrétan anyósomnak volt (azt hiszem) Axa banknál deviza hitele, de mivel a bank kivonult az országból, ezért átvette az OTP. Van-e arra lehetőség, hogy (élve ezzel a kedvezménnyel) nyit az Ersténél egy ltp számlát, és a lejárat után a kapott pénzből az OTP-nél lévő hitelét törlessze?

Köszi a választ!

@Körtefa, ennél az akciónál nem tudom mi a helyzet, de alapvetően Erste csak saját Erste számláról szokott elfogadni csop.beszedést, vagyis akkor ad kedvezményeket.

A Bankmonitor oldalán ugyanez a konstrukció elérhető, hol itt a kiszámolós kedvezmény?

Tamás, hol, én nem látom.

Marci, van rá lehetőség! Az LTP-nél csak annyi a lényeg, hogy lakáscélra menjen. Lakáshitel az lakáscél, bármilyen pénzintézetnél.

@Marci már miért ne lehetne ? Ha lakáshitel akkor minden további nélkül !

@Agent már többször leírtuk hogy a legjobb felhasználás ha van hiteled vagy veszel fel és azt törleszted majd elő belőle. A lakásárak nem mindenhol nőttek. Hidd el nem mindenki Pesten vagy a megyszékhelyen lakik 🙂

@D. Gábor erzsébet utalvány ! nem kártya !

@Marci

Lehet, de 2 fő feltétel van:

A hitel lakáshitel kell legyen, másfajta nem jó.

A hiteligénylő, adóstárs, tulajdonos közeli hozzátartozó legyen. Anyós sajnos nem az.

Sziasztok!

OTP internetbankban van egy új menü, Igénylések. Pár hete kötöttem 1000 Ft-os nyitási díjjal lakástakarékot. A telefonos tájékoztatás alapján nem határidős a lehetőség. A nyitás feltétele az sms szolgáltatás igénylése, valamint x-elni kell, hogy nem mondom fel a szolgáltatást.

Nézzetek utána.

@agent

Szerintem az érveid rosszak.

"1. A felhasználása korlátozott és számla kell hozzá."

Anyagot úgyis számlával veszed, a munkadíjat meg intézed, ahogy tudod. Olyan szerződést kell kötni, ahol a végösszeg ennek megfelelően van belőve.

"2. Ebből jön, aki már felújított, hogy a számla közel 30% felárat tartalmaz."

Lásd mint fent.

"3. Annak akinek most jár le az ltp-je és felujítana a szokásos ár 2-3x-áért teheti"

Aki most akar felújítani, annak akkor is magasabb a költsége, ha nincs ltp-je. Két év múlva lehet, hogy 4-5x lesz a vállalkozói díj. Ki tudja?

"4. Ha venni akarsz akkor a lejáratkor szintén rossz fázisban találod a lakásárakat ..."

Sőt, ha közben ledobnak ránk egy atombombát, akkor kifejezetten kár volt ltp-t kötni.

Szerintem egyszerű a képlet: kockázatmentes 10% feletti éves EBKM (4 éves Fundamentánál), minimális megkötésekkel, amivel együtt lehet élni. No-brainer.

@marci

Tudtommal LAKÁSCÉLRA felvett hitel előtörlesztésére fel lehet használni, de mindenképpen érdemes megnézni az adott bank előtörlesztési szabályait, mert összegtől és időzítéstől függően mások lehetnek az előtörlesztés költségei.

Agent: tökéletesen egyetértek veled, ráadásul még 2 elvi dolog van:

- bármikor megszüntethetik vagy jelentősen megvonhatják az állami támogatást akár visszamenőlegesen (magyar jogalkotás rulz)

- illetve, ezt miért nem lehet az államkincstárban megvásárolni, ha úgyis mindenki az állami támogatás miatt veszi igénybe? Miért kell egy közvetítő, aki leveszi a sápot és valami vacak kamatot se ad?

... de azt hiszem erről másik ltp-s posztban is volt már szó.

@Pete

Nekem Fundamentás ltp-van, online igényeltem, futár hozta az aláírandó szerződést.

Ez így nagyon kényelmes, de a hátránya az, hogy a nyitási díjat (amiből egyébként az ügynökeiket fizetik) így is ki kellett fiztenem.

A Fundamentánál sajnos mindig van nyitási díj, de a rövid (4 év 4 hónap) futamidő ezt valamennyire tudja ellensúlyozni.

Aki a Fundát hiányolja az összehasonlításból, az nem tudja vagy nem látja a táblázat alatt, hogy a Fundánál NINCS 5 éves, vagy ahhoz NAGYON KÖZELI futamidő...

A Hozamleső 623-as módozat legkevesebb 67 hónapra köthető, így nehezen hasonlítható a cikkbeli táblázatban lévő termékekhez. Azok így is kicsit "meg vannak erőszakolva", mert a másik 3 szereplő 57 illetve 60 hónapos szerződésekkel dolgozik. Le is írták a cikkben, hogy mindegyiket 60 hónapra (60 befizetésre) számolták át, hogy össze lehessen hasonlítani.

Gondolom, hogy Miklós lett volna az első, aki szól, ha nem jó a módszertan, és/vagy ki sem teszi az oldalára a cikket, ha nem ért vele egyet...

Szerintem ez a mostani Erste/BM akció azoknak jó, akik lemaradtak a február végéig tartó korábbi akcióról, és szeretnék valahogy az (egyébként kb. a semmire fizetett) számlanyitási díjat megspórolni vagy visszakapni.

@Zsótika, bár hozamlesőből 67 hónap a minimum, az 1% kamatozású fundás módozatokból 52 hónaptól kezdve van sokféle, vajon az miért maradt ki?

Még annak is sokkal jobb a kamatozása, mint 0,1%...

Nekem úgy tűnik ebben a táblázatban direkt olyan ellenfelek vannak összeválogatva, ami mellett az erste a nyerő. Akár jó az ajánlat akár nem, ezen az oldalon nem szoktuk meg az ilyen trükközést 🙁

szocske, az sem jobb. 1% kamat szűk 27 ezer forinttal több, mint a 0,1% kamat, a nyitási díj meg olyan 35 ezer forint lehet 5 éves Funda esetén.

Februárban indítottam 4 db 20000 ft-os, 4 éves lakáskasszát (Erste) a Bankmonitoron keresztül. Teljesen ingyen volt + 30000 HUF E.digital vásárlási utalványt ígértek(de az még sehol). Ilyen opció már nincs sajnos, de hátha lesz..

akkor már csak azt nem értem, hogy miért kötnénk 5 évest, ha van rövidebb is?

szocske, én sem értem annyira ezt a cikket, mit akart kihozni.

Annyit kellett volna mondani, hogy Erste LTP-t ötéveset most ingyen tudjuk nektek kötni egy hétig, a jutalékunkat megkapjátok Erzsébet utalványban és kész.

OFF

Ezért buktunk jónéhány biztosítással

origo.hu/gazdasag/20170405-unit-linket-biztositas-atveres.html

Elég amatőr cikk...

Marci! Ha lakáscélú a hitel akkor be lehet törleszteni!

Bence! Nézd meg a fundi díjtábláját kb 5.000,- Ft-tal (a számlanyitás jövő értéken számolva kb 2.000,- Ft-tal) lesz több az 1 %-osnál, nyilván a 3%-osnál még több. Ami még hátrány az Ersténél, ha bármi oknál fogva nem megy végig a megtak. akkor utólag bevasalják a számlanyitási dijat...

Agent!

Akinek lakáshitele van, azoknak „kötelező” a lakástakarék!

Aki most indít azok akár jól is járhatnak, mert több elemzés szerint 4-5 év múlva kedvezőbb ingatlan árak lesznek, legalább is Bp-t leszámítva

Feljításra tényleg nem nagy biznisz, bár a fundánák erre is van kiskapu

Én nem értem miért kell 5 éves távlatokban 20-40EFt előnyt ennyire kihangsúlyozni.. Amikor lejárathoz közel jársz, a kutyát nem érdekli a végén, hogy 20,vagy 60EFt-van(lehet, hogy 2 radiátor felára is drágább lesz annyira..).. Szerintem a lényeg, hogy ingyen indítsd.

Felújításra is abszolút jó, tapasztalatból mondom, a mai világban úgyis kapsz mindenről számlát.. Hacsak nem haverod valami tüzépes... Én magam két kezével újítok, az anyagokról a számlát beküldtem, simán ment.. Egy kisebb fürdőszoba felújításnál is hamar összeszalad az 1MFt-os anyagktg..

Ja, két másik fundámat lejárat előtt felmondtam, betörlesztettem az Erstés lakáshitelünkbe (vagyis feneketlen kutacskámba), az még simábban ment..

@Doki

Hogy érted, hogy a fundának van felújításra kiskapuja?

@cabala

"– bármikor megszüntethetik vagy jelentősen megvonhatják az állami támogatást akár visszamenőlegesen (magyar jogalkotás rulz)"

1996 óta van Magyarországon lakástakarék, törvény írja elő.

Ez csupán azt jelenti, hogy aki nem félt belevágni, az már az ötödik 4 éves futamidejét pörgeti, vagyis 1.440.000 forint állami támogatásban részesült idáig. Te döntöd el, hogy megmaradsz-e a kétkedők szintjén.