Az FHB Bank évek óta megjelenteti a megvalósult ingatlanpiaci adásvételen alapuló lakásár-indexét (hála nekik a munkájukért).

Nemrég kiadták a legfrissebb értékelésüket, amiből megtudhatjuk, hogyan is alakultak a piaci árak az elmúlt időszakokban.

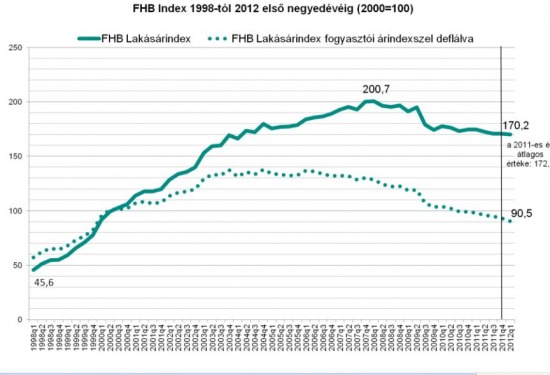

A képen azt láthatjuk, hogy nagyon messze van még a fellendülés az ingatlanpiacon. Az árak 2008 óta megállás nélkül esnek, tavaly ilyenkor még 2,6%-kal voltak magasabbak az árak.

Ha ehhez hozzávesszük az 5,8%-os éves inflációt is, akkor reálértelemben a lakásárak közel 9%-ot estek tavaly óta. A pontozott vonal a grafikonon az inflációval korrigált lakásár, ahol 2000 január elseje volt a 100%. Ebből könnyen leolvashatjuk, hogy az átlagos ingatlanár az akkori érték 90%-án áll.

A másik fontos mutató a forgalom darabszáma, ez a százezret sem éri el évente, a 2003-es forgalom harmada valósult meg az elmúlt évben. A tavalyi mélyponthoz képest is újabb 22%-kal kevesebb új lakást adtak át idén, mint tavaly.

Ezek voltak a jó hírek. A rossz, hogy igazából semmi nem látszik, amitől ez a helyzet kicsit is javulhatna.

A munkanélküli ráta a közmunkákkal való trükközés ellenére is 10,5% felett maradt tartósan, az átlagos munkanélküliség 17 hónapig tart.

A lakossági ingatlanhitelek 16,5%-a már 90 napnál régebbi elmaradásban van, azaz mintegy 150 ezer ingatlant kellene kényszerértékesíteni a bankoknak. Ezt a kényszerértékesítési kvóta akadályozza, ami 2015-ig megköti a bankok kezét, hogy a felmondott hitelek maximum hány százalékát értékesíthetik csak negyedévente. (Külön szomorú, hogy nagyon gyorsan nő a nemfizető forinthitelek aránya is, vagyis nem (csak) a svájci frank árfolyama áll a probléma hátterében.)

A jelenlegi forgalmi viszonyok mellett a bankoknak több, mint másfél év forgalmának megfelelő ingatlantömeget kellene értékesíteni az amúgy is haldokló piacon. Ez sem az áremelkedés irányába tolja a piacot.

A magyarországi átlagos 13%-os jelzáloghitel kamatait egyedül Oroszország múlja felül, ő is csak egy lehelettel. A többi országban nem hogy kétszámjegyű, de még 6% feletti kamatokat sem igen találunk.

Ez a magas kamat is elriasztja a megfelelő önerővel, ám hitelre is szoruló potenciális vásárlókat. A példa kedvéért egy 10 milliós, 25 évre szóló hitelfelvételnél a tőke visszafizetésén kívül 6%-os kamat esetén további 9,3 millió forintot fizetünk (havi törlesztő 64 ezer Ft), 13% kamat esetén pedig 23,8 milliót (havi törlesztő 113 ezer forint). Vagyis 6%-nál a felvett összeg 1,9-szeresét fizetjük vissza 25 év alatt, 13% kamatnál 3,4-szeresét.

Ezen az inkább vicc kategóriába tartozó, maximum öt évig tartó, egyre csökkenő mértékű államilag támogatott hitelprogram-kísérlet sem tud érdemben segíteni.

A gazdaság recesszióban és még a beruházások mértéke is történelmi mélyponton, amiből a közeljövő gazdasági emelkedése származhatna.

Itt tartunk jelenleg, a körülményeket vizsgálva nem várható trendforduló az ingatlanok piacán.

(Ahhoz, hogy ne bukj egy ingatlanberuházáson, legalább annyit kellene hoznia, mint az infláció, de még inkább, mint egy bankbetét. Ebbe számold bele az áremelkedést és a bérleti díjat is és vond le a költségeidet.)

Ha saját célodra keresel lakást és úgy gondolod, hogy nem fog a következő egy évben legalább 8%-kal nőni az ingatlanok értéke, érdemesebb berakni egy évre bankba a pénzed és jövőre venni ingatlant. Persze ha most albérleti díjat fizetsz, azt vondd le a kapott kamatokból.

Az ingatlanbefektetésről már többször írtam, például itt is: //kiszamolo.hu/az_ingatlanbefektetesekrol

Valódi pénzügyi tanácsadás

ra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.Szeretnél többet tudni a pénzügyekről? A hat alkalmas tanfolyamról itt találsz további információt.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon:. . vagy RSS-en

"Persze ha most albérleti díjat fizetsz, azt vondd le a kapott kamatokból." - viszont ha saját lakásba költözöl, akkor annak az egy éves amortizációját is figyelembe kell venni.