Az egyik legjobban fogyó biztosítói termék a nyugdíjcélú unit linked biztosítás. Eladni könnyű, szinte nem is kell, mert saját magát adja el. Ki ne szeretné, ha lenne megtakarítása nyugdíjas korában és ráadásul évről-évre kap ajándékba 20% adójóváírást az államtól is.

Majd az okosabb emberek néhány év múlva, látva az éves kimutatásokat elkezdenek gondolkodni, hogy vajon tényleg megéri-e ez nekik.

A nagy trükk, átverés, titok, hívd ahogy akarod, abban áll, hogy az állam csak az éves befizetésedre ad 20% jóváírást, míg a biztosító a bennlévő pénzedből von le jellemzően évi 3-4%-ot mindenféle költség címén.

Nem kell agysebésznek lenni, hogy leessen a tantusz, hogy amint az éves befizetésed ötszöröse benn van a biztosításban, már több lesz a biztosítás költsége miatti veszteség, mint az állami adójóváírás, ha az éves költséged 4%.

Ez legkésőbb az ötödik évben megvalósul, onnantól kezdve már ráfizetéses lesz a dolog mindenféle adójóváírás ellenére is. 20 év alatt 1,4% éves költséget tud kompenzálni a 20 év összes adójóváírása, 30 év alatt már csak 0,9%-ot. (Minél több idő van hátra, annál több a költség miatti veszteséged.)

(Benn van hárommillió forintod, arra átlagosan mondjuk 3,5% költséget számol fel a biztosító évente, az 105 ezer forint költség. Az éves befizetésed 500 ezer forint, arra 100 ezer forint adójóváírást kapsz. Tízmillió forintnál ez 350 ezer forint éves költség és továbbra is csak 100 ezer forint adójóváírás.)

Mivel nem csak a párnacihába gyűjtheted a pénzt, hanem te ugyanúgy befizethetsz havonta pénzt egy befektetési alapba vagy nagyobb összegnél akár ETF-be is, a hozamod ugyanannyi lesz, hiszen a biztosító sem csinál mást a pénzeddel, mint ugyanilyen alapokba teszik a pénzed.

Az egyetlen különbség a költség lesz, vagyis az X százalék hozamból mennyi lesz a tiéd és mennyi lesz az alapkezelőé vagy a biztosítóé.

Akkor mondjuk fel gyorsan a nyugdíjbiztosítást és bukunk rajta, amit bukunk, az lesz a tanulópénz.

Sajnos nem ilyen egyszerű a válasz. Bár a biztosítás költségét éves szintre lebontva szokták megadni, a költségek nem lineárisak. Az elején az ügynök jutaléka miatt sokkal több a költség, mint a vége felé.

Az igénybe vett adójóváírásokat 20% büntetéssel kell visszafizetned az adóhivatalnak.

S utoljára az alternatív befektetési lehetőségnek is van költsége, legyen az bár befektetési alap vagy ETF.

Akkor hadd segítsek, hogy eldöntsd, melyik a legjobb választás.

Először is olvasd el ezt a cikket, majd találsz benne egy excel kalkulátort, azt nyisd meg.

Most jön az adatgyűjtés. Előveszed a unit linked biztosításodat és beírod a Google-be, hogy például Akármi biztosító Nyugdíjterv Pro biztosítás TKM mutatója. (Vagy ha megvan a Feltételek füzet, abban is benne kell lennie.) Ha új a biztosításod, megtalálod a mabisz.hu oldalon is a TKM mutatókat. Ha már pár éves, akkor ott sajnos nem. Ezért kell a Google segítsége.

Fogsz találni egy tól-ig értéket, mondjuk 20 évre a TKM évente 2,34-3,95%. Minden mögöttes alapnak más a költsége, ezért van tól-ig érték.

Ha tudod, milyen alapban van a pénzed, akkor pontosan megtudod a rád vonatkozó értéket. Leginkább a biztosító weboldalán fogod ezt megtalálni.

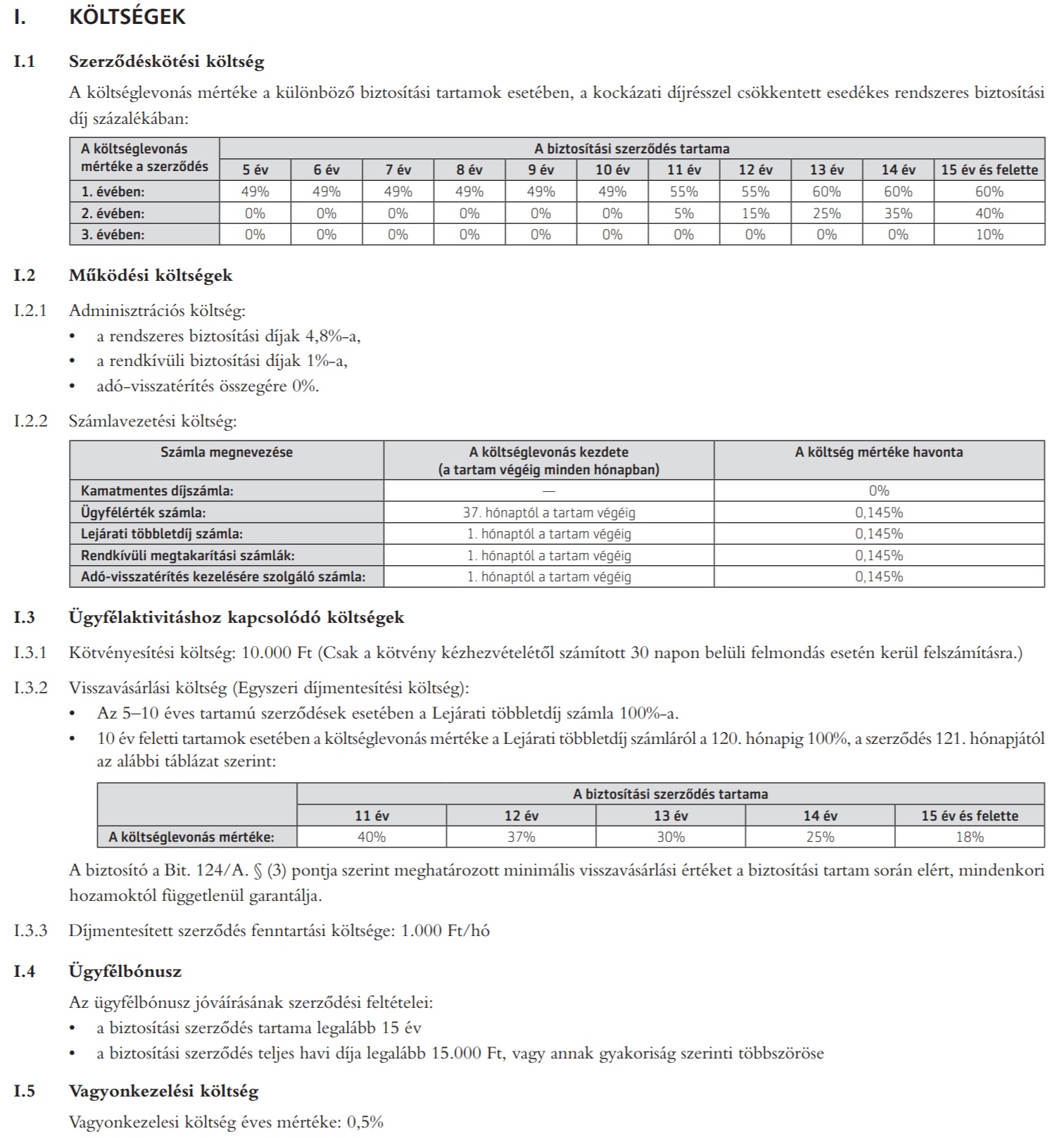

Egy véletlenszerűen választott példa, ilyet kell megtalálnod:

Mondjuk "Feltörekvő államok részvényei" alapban van a pénzed, annak az éves költsége 3,67% átlagosan. A TKM már minden bónuszt és egyéb parasztvakítást is tartalmaz, ezért azokkal nem kell külön törődnöd.

A TKM-et egy havi fix befizetéshez állapítják meg, de mivel a költségek 95%-a százalékosan kerül megállapításra, ezért csak nagyon kicsi eltérés lehet a te és a hivatalos költségek között. Ha szeretnél hajszálpontosan számolni, derítsd ki, hogy a te befizetéseddel mennyi a TKM fillérre pontosan. 20 évnél hosszabb távra már nincs megadva a TKM, ilyenkor a költségek pontos ismerete segít, ezeket jellemzően valamelyik "melléklet" tartalmazza.

Egy hasonlót keress, mint ez (kattintásra nagyobb lesz):

Amint látod, csak az 1.2.2 és az 1.5 pont költsége együtt évi 2,25% az adott esetben és még ehhez jön hozzá az összes egyéb költség, ezért ennél kisebb éves költséget még száz éves futamidőnél se remélj az adott terméknél.

Keresd elő a biztosítási kötvényedet, mert kell a száma. (Ha még nem kaptad meg, van egy jó hírem, minden pénzt visszakaphatsz, olvasd el ezt a cikket. Ez akkor is így van, ha már öt éve fizeted egyébként a biztosítást. De csak akkor, ha tényleg nem kaptad meg a kötvényt.)

A kötvényszámmal felvértezve hívd fel a biztosítót és kérdezd meg, mennyi pénzt kapnál vissza, ha ma felmondanád a biztosítást. Kérdezz rá arra is, hogy a kötelezően visszafizetendő állami támogatást levonták-e belőle vagy azt még külön kell befizetned. (Valószínűleg nem vonták le, de kérdezz rá.)

Most már mindent tudsz.

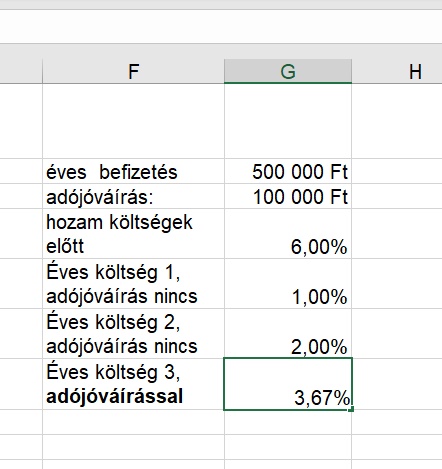

Mondjuk most telik le a harmadik év és évi 500 ezer forintot fizettél be, vagyis összesen másfél millió forintot. A biztosító 875 ezer forintot fizetne vissza plusz a háromszor százezer forint állami támogatást, de azt vissza kell fizetned, ráadásul 360 ezret kell visszaadnod az államnak.

Tehát két választásod van: vagy nem csinálsz semmit és továbbfizeted a biztosítást még mondjuk 22 évig vagy felmondod, visszakapsz 825 ezer forintot az állami támogatás visszatérítése után és azt magadnak befekteted.

Azt már tudjuk, hogy az éves költséged 3,67%

Meg van nyitva az excel tábla, töltsd ki a G oszlopot értelemszerűen.

Éves befizetés 500 ezer, a hozam olyan értelemben mindegy, hogy a különbségre vagyunk kíváncsiak, de azért írj be egy szerinted reális hozamot, a költség 1 egy ETF befektetés költsége, a költség 2 egy befektetési alapé, a költség 3-ba írd be a TKM mutatót. (Az ETF-ek éves költsége jellemzően 0,1-0,5%, de van még brókeri vételi költség, éves számlavezetési költség, pénzváltási költség is, ezért számolunk 1%-kal.)

Ha most megnézed a táblázat eredményeit, meglátod, megérné-e most megkötni a biztosítást. (Nem.)

De most arra vagyunk kíváncsiak, mi a helyzet, ha már az első három év befizetésén túl vagyunk.

Megtudtuk a példában, hogy 820 ezer forintot kapnánk vissza, ha ma felmondanánk a biztosítást. Ezt a pénzt vegyük ki és tegyük át az első számú lehetőségbe, illetve a második számú lehetőségbe és nézzük meg, hogyan alakul a következő 22 évben a példánk szerint. (A kamatadómentesség TBSZ számlával könnyedén megoldható, azzal azért nem számoltunk.)

A D oszlopot hagyjuk békén, hiszen azt szeretnénk látni, mennyi lenne a biztosítás hozama, ha nem nyúlunk hozzá.

Írjuk be ezt az értéket a B4 és C4 cellákba, vagyis írjuk felül az ott található eredeti értékeket.

Még 22 év van hátra a példánkban, vagyis 25 évre kötöttük eleve (tehát negyvenéves korunkban).

Azt látjuk, hogy ha semmit nem csinálunk, 20,3 millió forintunk lesz a biztosításban a 25. év végén az összes adójóváírással, bónusszal, mindennel együtt. Ha egy 2% költségű befektetési alapot választunk, akkor nem nyerünk a dolgon, bő 500 ezer forinttal kevesebb pénzünk lesz. (Viszont ha csak 1,5% az alap költsége, már közel egymillió forinttal gazdagabbak leszünk. Sokan rácsodálkoznak, de bizony ennyit számít évi fél százalék költség 25 év alatt a kamatos kamat miatt.)

1% költség mellett már bő 2 millió forint az előnyünk az alacsonyabb költség mellett még akkor is, ha nem kapunk adójóváírást.

Ha forrófejű, bohém fiatalok voltunk és 30 évesen kötöttünk egy ilyen biztosítást, akkor 35 év múlva bármi másban több pénzünk lenne, mintha továbbfizetnénk a biztosítást.

Az összeg egy dolog, a másik a rugalmasság, kényelem és a többi. Ha látod, mennyivel hoz kevesebbet vagy többet az egyik vagy másik lehetőség, tudsz mérlegelni, neked mennyit ér az, hogy nem vagy belekényszerítve egy termékbe 25 évig vagy fordítva, bár kevesebbet fogsz visszakapni, de kényelmesebb az egész a számodra.

Remélem, most már te is el tudod dönteni, mi lenne a legokosabb a nyugdíjbiztosításoddal kapcsolatban.

Szívesen máskor is. 🙂

Online oktatás a pénzügyekről. 15 órányi anyag, nézz bele ingyen.

40 millió forintos életbiztosítás havi 5.990 Ft-ért, életkortól függetlenül.

Új vagy a blogon? Itt találod a fontosabb írásokat összegyűjtve.