Egyre többet cikkeznek a külföldi lapok arról a régen ismert problémáról, hogy a bankok egyre több állampapírt tartanak a portfóliójukban.

Ez az állapot nem véletlenül alakult ki. Egyrészt az előírások az állampapírokat kockázatmentesnek ítélik, így a bankoknak nem kell tartalékot képezniük az ilyen befektetések mögé. (Ha egy bank kockázatos értékpapírba fektet, akkor biztonsági tartalékot kell képeznie az esetleges veszteségek fedezésére. Ez a kényszerű tartalékolás pénzbe kerül a banknak. De állampapírok mögé az előírások miatt nem kell tartalékot tenni, ez kedvező a bankok számára.)

Az Európai Központi Banktól kapott szinte ingyenpénz is jól jövedelmezett, ha a bankok azt egyszerűen befektették helyi állampapírokba és megtartották a kamatkülönbözetet. Ez is hozzájárult ahhoz, hogy komolyan felduzzadt a bankok kitettsége a saját államuk felé.

Az államoknak is nagyon kényelmes, hogy számíthatnak arra, hogy a bankjaik majd felvásárolják a kibocsátott állampapírokat, ezzel is lenyomva azok hozamait. (Ha sokan akarnak vásárolni az állampapírból, alacsonyabb kamat mellett is el lehet adni azokat.)

Azonban ez egy komoly veszélyt rejt magában: annyira összefonódik a bankok és az államok helyzete, hogy egy problémás pénzügyi helyzetben egymást rántják le a mocsárba.

Ha az államnak rosszul megy, akkor elértéktelenedik a bankok kezében lévő állampapír-állomány, így azok csődbe jutnak. Ha pedig az állam akar megmenteni egy bankot és emiatt eladósodik, akkor a többi bankot is ezzel veszélybe sodorja, mivel azok is túlságosan ki vannak bélelve állampapírral.

Ezt úgy hívják szabatosan, hogy hatalmas a fertőzésveszély, az egyik piaci szereplő gyengélkedése dominószerűen magával rántja a többieket is a szoros összefonódás miatt.

Ezt láttuk Görögországban és Cipruson is és félő, hogy máshol is megtörténhet.

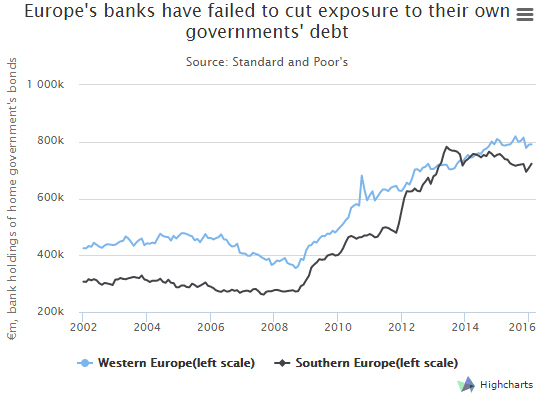

Ugyanis az európai bankok teljes kötvényállományának 65%-a a saját államuk által kibocsátott állampapírokból áll.

Sőt, ezek összértéke 2009 óta több mint a duplájára nőtt.

De van, ahol még rosszabb a helyzet: a spanyol bankok a teljes kötvényállományának 89%-a a helyi államadósság, az olaszoknál ez az arány 76%.

Ez a biztos receptje annak, hogy ha egy állam vagy annak számottevő bankja meginog, magával rántsa a többieket is.

Ezért Brüsszelben szeretnék elérni, hogy a bankok csökkentsék a saját államuk felé történő kitettséget, közel negyedét adják el a birtokolt értékpapíroknak. Ez egy nemes cél, csak egy ilyen mértékű állampapír-eladási hullám éppen a periféria államait és bankjait hozná nehéz helyzetbe.

Másik lehetőség, hogy változna az elvárás és a saját állam által kibocsátott kötvények mögé is kellene tartalékot képezni, ami viszont összességében 135-170 milliárd eurós tőkeemelésre kényszerítené a bankokat. Ezt sem olyan könnyű meglépni.

A kialakult helyzet komoly, a változás azonban nagyon drága és fájdalmas. Reméljük, hamarosan találnak valami megoldást a problémára és nem kell várni az újabb görög csőd kialakulását egy másik uniós országban.

Szia Kiszámoló!

Itt off, de hálás témaajánló: szerintem írj arról, amit nemrég olvastam, hogy Olaszországban akkora sz@rban vannak a bankok, hogy a betéteseket átminősítették befektetőnek. Tehát, ha olasz bankbetéted van, akkor igazából nem a bank betétese vagy, hanemm a bank befektetője. Jó, mi?

Persze van forrásom a fenti állításhoz, de mivel azt szerinted az ember úgyis megtalálja a Gúglin, neked direkt nem mondom el, keresd ki magadnak. Deal? 😉

Jenő, szerintem ez nettó hülyeség.

Miklós, van adatot a magyar %-ról?

családfő, nincs. Akinek van rá ideje, megnézhetné.

@jeno @Kiszamolo

A betétes nem befektető, nem szerez tulajdonrészt a bankban, és a piaci környezet és a bank teljesítménye szerint a részvénye ára változhat, a betété nem.

De ha a pénzügyi kockázatokat nézzük, mi is a különbség az EU-ban a befektető és a betétes között?

Ha befektetőként megvásároltam a bank egy részvényét, és a bank bedől, akkor elveszítem a befektetésemet.

Betétesként annyi előnyt élvezek, hogy a bank csődjéig a bank pénzügyi teljesítménye, és a piaci környezet nem befolyásolta a befektetésem értékét, és kivehetem a pénzt (likvid). A bank csődje esetén viszont csak 100 ezer euróig vagyok fedezve - hozzátéve, hogy az OBA egy komolyabb csődhullám esetén a betétek talán 1%-át fedezné. Illetve előnyt élvezek felszámoláskor a befektetővel szemben. Ez vajon mire elég?

1 millió eurós összegnél nincs nagy különbség - ha bedől a bank, betétesként is buktad a pénzed 90%-át.

@feri78 :

Nagyon keves embernek ( %osan) van tobb mint 100e euroja. Ugyhogy a lakossag nagyreszet eleve nem erinti. Ha a vagyonbol kivonod az ingatlant, akkor megkisebb szamot kapsz.

Raadasul elso korben a beteteseket karteritik. Ez mar onmagaban biztonsag.

Azt nem tartom valoszinunek, hogy megszunt volna a garancia az Olasz bankbetetekre, mert egy ilyen huzas hatasara bedolne a bankrendszer, ugyanis mindenki atvinne a penzet egy szomszedos orszagba, hogy ne legyen gond ha bedol a bankrendszer. Ha meg tokekorlatozasokat vezetnek be, akkor arrol biztos lenne hir a vezeto hirportalokon is.

Emberek! Nem olyan sok ez a 100 ezer euró, nyugaton elég sok mindenkinek lehet annyi, ha csak félretesz a nyugdíjra, ingatlant ad-vesz (egy nyugat-európai lakóingatlan általában jóval többet ér, mint 100 ezer euró).

@Kiszamolo itt 'olvastam': euractiv.com/section/europe-s-east/video/george-friedman-the-eu-will-exist-and-sink-into-irrelevance/

Jenő, 15 percem nincs, hogy ezt végignézzem, de ez a videó maximum egy ember véleménye, ráadásul még csak nem is európai, te meg azt írtad, hogy már átminősítették a betéteseket befektetővé, ami nettó marhaság és az lesz 20 év múlva is.

Pl. lehetne csokkenteni az allamadossagokat is, nem?

Ha mar linkelunk, akkor nem lehet szoveges tartalmat? A videok tobbnyire az analfabetaknak keszulnek, en pl utalom oket.

Most ne vicceljetek mar, sok eve 100e euro a limit. Mar eleg regota megszivtad, ha a bank becsodol es 500e eurot tartottal bent.

@jeno : Nem, nyugateuropaban sincs sokaknak 100e eurojuk a lakasuk felett. Foleg nem bankban max 1 % kamatra.

Mondjuk kifejthetne valaki, hogy mirol van szo, mert videot nem nezek, es a kommentekbol nemsok jon at.

Amiből a 100 ezer eurós kártalanítást remélnétek, az OBA, kb a betétállomány 1%-nak felel meg.

A lakosság bankbetéteiből kb 9-10 ezer milliárd forintot kellene garantálnia kb 80 milliárd forintnak, ami az OBA-ban van.

Nyilván nem fog egyszerre az összes bank csődbe menni, de mégis - egy kicsit eltúlzott a bizalom a 100 ezer eurós kártalanítással kapcsolatban, nem?

Ugye jól látom, hogy kb. pénznyomtatásról van szó: az EKB nyomja a pénzt, a bankok/bankvezérek kurvákra és kokainra költik egy részét, a másik részből államkötvényeket vesznek, megvalósítva a nem véletlenül tiltott monetáris finanszírozást. Megoldás lett volna nem engedni a kapzsiságnak és ugyanakkora tartalékképzést előírni, akkor az államok is komolyabban vennék a költségvetési szigort. A "triviális" megoldás, az hogy szépen leírja az EKB a hitelt, ezeket az államkötvényeket meg nem fizetik vissza - de ezt csak akkor lehet megcsinálni, ha az összes érintett állami és bankvezért nyilvánosan karóba húzzák, különben nem lesz elrettentő példa arra, hogy miért nem szabad még egyszer ilyet csinálni

@jeno : az lehet hogy " egy nyugat-európai lakóingatlan általában jóval többet ér, mint 100 ezer euró" de az mar nem igaz hogy ebbol az kovetkezne, hogy " elég sok mindenkinek lehet annyi".

Ugyanis pont azert mert az ingatlan annyi amennyi, altalaban max a lakossag fele tesz szert sajat tulajdonu ingatlanra az elete soran (es ezek jo resze is orokli), a maradek meg berel elete vegeig.

Videot meg tenyleg ne linkeljunk, munkahelyen munkaidoben kommentelni meg olvasni meg elmegy de videozni azert mar feltunobb 🙂

@tibor

Melyik országban? Azt mondod max fele, ehhez képest pár nyugat-európai országban a saját tulajdonú lakás aránya:

Németország 52,5%

Nagy-Britannia 64,5%

Franciaország 65%

Hollandia 67%

Belgium 72%

De itt a lista:

en.m.wikipedia.org/wiki/List_of_countries_by_home_ownership_rate

Egyetlen országban van ezek között 50% alatt, Svájcban, de Németország is kiugró példa lefelé. Ezzel szemben Norvégiában majdnem annyi a saját tulajdon aránya, mint Magyarországon.

@tibor A statisztikad teljesen jo, itt a nemeteknel 48%-a a haztartasoknak rendelkezik sajat ingatlannal (haz vagy lakas). Nezegettem, hogy nalunk MUC mellett egy kisebb haz olyan 800 e korul van. 20 eves fixalt kamatu hitel eseten 20%-os onerovel is majdnem ketszerese a torleszto a berleti dijnak. Szerintem csak az onero osszekuporgatasahoz egy atlagon feluli fizetes kell, aztan meg a tobb, mint 3200 euros havi torlesztot sem tudja az atlagpolgar kikohogni. A nemet atlagfizetes brutto 32 ezer €, legyen belole ketto egy par eseten, ez pont arra eleg, hogy mindketto fizeteset befizetik a torlesztobe es nem ettek semmit se.

Persze lehet olcson is venni elmaradott es gyenge regiokban ingatlant, de mit er az, ha 100 ezerert veszek egy hazat es nincs a kornyeken munkalehetoseg...

Visszatérve tehát a poszt témájára...

A cél, hogy a bankok leépítsék államkötvény állományuk jelentős részét. Ez megnöveli a kínálatot a piacon, többen akarnak eladni, mint venni. Csak magasabb kamatokkal fogják tudni eladni, így nő az államadósság.

Idővel egyre többen gondolják úgy, hogy érdemes államkötvénybe fektetni részvény helyett, ezzel kiegyenlítve az államkötvény kereslet-kínálat viszonyát. Következménye, hogy ezzel párhuzamosan leépülnek a részvény kitettségek, eladási hullám indul be, mert egyre inkább meg fogja érni állampapírba nyomni a pénzt a zuhanó részvényárak helyett.

Nem igazán vagyok képben a gazdasági folyamatokban, lehet, hogy fentebb is hülyeséget írtam. Javítsatok ki, ha tévedek.

Mellesleg valaki tudja folytatni, hogy ez milyen gazdasági anomáliákban gyűrűzik tovább? Hogyan alakul az állam, a cégek gazdasági helyzete, milyen módon befolyásolja ez a devizaárfolyam (euro), az alapkamat alakulását, az inflációs kilátásokat, stb?

Persze ez csak egy hipotetikus helyzet, bizonyára nem fog megtörténni, csak szeretnék jobban képbe kerülni, hogy mi mire van hatással.

(Tök jó lenne egy nagyobb karakter limit, nagyon gyorsan elfogy ez a 900.)

@csaladfo

Magyar államadósság 25000 milliárd körül van és ebből május végén elvileg 7180,4 milliárd volt haza bankok kezében.

portfolio.hu/deviza_kotveny/allampapirpiac/nem_csillapodik_a_bankok_ehsege_a_kotvenypiacon.232570.html

mage, köszi. Akkor nálunk is jó durva a kitettség.

@Kiszamolo : "Jenő, 15 percem nincs, hogy ezt végignézzem, de ez a videó maximum egy ember véleménye, ráadásul még csak nem is európai"

Budapesten született, gyerekkorában otthon magyarul beszéltek, az mi? 😉 (Magyar zsidó.) Elég kalandos körülmények között maradt életben, családjával együtt, erről ír az új, tavalyi könyvében, ami magyarul, lengyelül, románul is megjelent, mostanában népszerű a régióban.

@janos82 : "A videok tobbnyire az analfabetaknak keszulnek, en pl utalom oket."

Vagy annak, aki podcastot csinál belőlük és meghallgatja út közben. 😉

Amúgy arról van szó, hogy Olaszországban 20% a nemteljesítő hitelek aránya. Az sok. 'Elemzők' idénre várják, hogy kiborul a bili. ;(

Jenő, na és Magyarországon mennyi volt a nemteljesítő hitelek aránya?

És akkor mi van, ha magyar zsidó származású? Akkor már nem is a sakát véleményét mondja?

nagyon jó cikk abszolút egyetértek vele. ami szerintem még probléma emellett (kisebb takarékokat már érint) a monetáris kiszorítási hatás. Bankosként azt látom, hogy rengeteg betét szűnik meg és kerül át állampapírba. Ami a jelenlegi hitelezési aktivitás mellett nem olyan nagy gond, de ha azt akarnánk, hogy meginduljon a hitelezés kelleni fog a betét is. Abban a pillanatban viszont ahogy indulna feljebb kell rakni a betétek kamatát, mert nem fog a bank két szép szeméért a T. Ügyfél lemondani 2-3% hozamról, én se tenném. Kormányzati szinten még nem aggódnak emiatt, nyilván van más is ami miatt lehet, viszont egy fellendülésnek ez komoly gátja lehet, mert akkor muszáj lesz emelni a betéti hozamokat ami meg viszi fel a hitelkamatot. Ezt Te hogy látod Miklós?

@jeno @Kiszamolo

Meglepő dolgok tudnak történni, a logikus értelmezéstől teljesen eltávolodva, annak tekintetében, hogy kit minek minősítenek.

Az alábbi fórum bejegyzése szerint az ott szereplő brókercég ügyfeleit nem tekintik fogyasztónak.11117-es post

forum.tozsde.hu/brokercegek/519-ironfx-223.html

@mage

Köszi. Tehát majd' 30%-a az államadósságnak. Már csak a magyar bajnok teljes kötvényállományának az értékét lenne jó tudni.

@amon Érdekes az, hogy ki mibe tesz és nem tesz pénzt, több ismerősöm és én is a MNYP-államosítás miatt/óta nem tesz állampapírba (önkéntes nyugdíjpénztárba, lakástakarékba) semmit, mert egyszerűen olyan szinten nem bízik az államban. Pedig tudom, hogy racionális lenne mondjuk a prémium államkötvénybe fektetnem, de egyszerűen nem. A babakötvénynél én mondjuk beadtam a derekam ilyen értelemben, de csak annyit, hogy a max támogatást épp megkapjam. És még erre is van olyan ismerősöm, aki nemet mond. Nem általános, sejtettem, de egy létező (még nem emigrált) réteg.

@amon Ha jól értem, Nyugat-Európában "ingyenpénzt" adtak a bankoknak, mégsem hiteleztek, hanem állampapírt vettek, éppen ezért van ez a probléma. Szóval erős a gyanúm, a hitelezés nem azon múlik, van-e forrás (a személyi hitelekre 15-20%-os kamatot kérnek 1% alatti alapkamat mellett - normálisak?). Csökkenteni kellene a profitot, csak hát azt meg a tulajdonosok nem szeretnék... A másik probléma, hogy más a demográfiai helyzet, mint 30 éve, a növekedésre épülő gazdasági model nem biztos, hogy megállja a helyét.

@Kiszamolo : "Jenő, 15 percem nincs, hogy ezt végignézzem, de ez a videó maximum egy ember véleménye, ráadásul még csak nem is európai"

@jeno : "Budapesten született, gyerekkorában otthon magyarul beszéltek, az mi? (Magyar zsidó.)"

@Kiszamolo : "És akkor mi van, ha magyar zsidó származású? Akkor már nem is a sakát véleményét mondja?"

De igen, a saját véleményét mondja. Csak a fenti kijelentésedre volt a válaszom. Ezen felül még mintha bele akarnál valamit látni a válaszomba, amit én nem mondtam, nem gondoltam. Csak tárgyilagosan.

@Kiszamolo : "Jenő, na és Magyarországon mennyi volt a nemteljesítő hitelek aránya?"

Itthon is unortodox megoldás született. Olaszország viszont jóval nagyobb gazdaság, eurót használ.

A nemteljesítő hitelekre semmilyen megoldás nem született.

@zabalint : az a 65 igen magas Franciaorszagra, itt pl 58%-rol irnak (ami kozel fele ugye):

insee.fr/fr/themes/document.asp?ref_id=T13F072

Tovabba azt se felejtsuk el, hogy altalaban hazaspar az aki venni tud, vagyis kapasbol nem ket tulajdonos ket lakas, hanem ket tulajdonos egy lakas, vagyis atlagban aki tulajdonos, az is csak felig az. Ami a mostani valasi gyakorisagot tekintve nagyon is szamit.

Meg persze azokrol beszelek akik a sajat lakasukban laknak, papiron az is tulajdonos aki vesz egy 15m²-es studiot amit kiad, de o attol meg ugyanugy bereli a csalad 70m²-es lakasat.

Amivel nem azt akarom mondani, hogy az atlagembernek nyugaton eleve eselytelen lenne a sajat, csak azt, hogy az a Jeno fele erveles, hogy "egy haz/lakas boven tobb TEHAT az emberek zomenek siman van annyi penze" nem allja meg a helyet.

@csaladfo

A Magyarországon működő bankok kötvényeinek nagy részét a magyar állampapír adja. A bankok a begyűjtött betétet elsősorban megpróbálják kihitelezni, a fent maradó rész megy állampapírba. Jelenleg hitel undor van, plusz a jegybank ingyen pénzt add a bankoknak amit kihitelezhetnek 2,5%-on, ezért nagyon magas az állampapír állományuk.

Egyébként pont ma azzal magyarázta az AKK az alacsony meghirdetett mennyiséget az állampapír akción, hogy a bankok jelezték kevesebb mennyiségre nyújtanak majd be ajánlatot.

Az alábbi cikkben olvasgathatsz a bankok elmúlt évbeli teljesítményéről és tőkehelyzetéről: portfolio.hu/finanszirozas/bankok/jo_napot_en_vagyok_a_zombi_magyar_bankrendszer.233227.html

Sajnos ez a magas lakossági állampapír kamat a legjobb példája a vagyon újraosztásának. Ki profitál a magas kamatokból? Akinek van miből lakossági állampapírt vennie! Kinek van? Hát az átlag állampolgárhoz képest a gazdagoknak (illetve bizonyos alapítványoknak, mivel azok is vásárolhatnak belőle). Véleményem szerint ez rendkívül káros a teljes társadalom részére. Ugye a gazdagok még gazdagabbak, a szegények még szegényebbek lesznek. Ráadásul teljesen indokolatlan ilyen magas kamatot adni a lakossági állampapírokra, ha olcsóbban is tud forrást szerezni az ÁKK.

Fontos, hogy a magas kamatú állampapírokból a megtakarítóknak (önyp, és társai) nem jut, azok az intézmények nem vásárolhatnak ilyet.

Tévedés ne essék, én is tartok ilyen magas kamatú állampapírt, mert miért mondanék le róla. De a káros oldalát nagyon is elítélem.

Csődbe mennek a bankok, Roubini előtt megmondta:

"A jövendölések a mérhetetlen önzés, kapzsiság és közömbösség okát, a pénz hatalmának megszűnését ígérik."

index.hu/bulvar/ps081023/

index.hu/bulvar/nostra0326/

🙂

@tibor

Ilyen dolgokat adsz idézőjellel a számba (ráadásul csak az egyik oldalra tettél idézőjelet):

>> Amivel nem azt akarom mondani, hogy az atlagembernek nyugaton eleve eselytelen lenne a sajat, csak azt, hogy az a Jeno fele erveles, hogy “egy haz/lakas boven tobb TEHAT az emberek zomenek siman van annyi penze” nem allja meg a helyet. <<

Ezt mondtam? Ezt mondtam: //kiszamolo.hu/roka-fogta-csuka/#comment-81407

De akkor pontosítok: tudom, hogy nyugaton kevesebb ember lakik saját ingatlanban, de abszolút értékben (nem vásárlóerő-paritáson) 100 ezer eurót kisebb erőfeszítés összehozni, mint keleten, illetve a nyugatiak azt a pénzt, amit a saját ingatlan helyetti bérlésen megspórolnak, félretehetik nyugdíjra, az öngondoskodásra is nagyobb a hajlandóság, mint keleten, úgy hallottam, jól hallottam? Javíts ki, ha tévedek!

@tibor : "Videot meg tenyleg ne linkeljunk, munkahelyen munkaidoben kommentelni meg olvasni meg elmegy de videozni azert mar feltunobb :)"

Több nap, mint kolbász! Azaz, közben már volt két estéd is, ha esetleg tényleg meg akartad nézni. 😉 Megértésed köszönöm.

@jeno :

Nekem ugy tunik, hogy itt is csak egy szuk reteg tesz felre mint otthon, 20%nal nem lehet sokkal tobb.. A tobbseg feleli a penzt.

100e euro egyebkent elegge sok ahoz, hogy ne 1 bankban legyen <1%os kamaton. Akinek ennyi penze van, az valoszinuleg valamibe befejteti ( reszveny, ingatlan, vallalkozas), olyanoknak lehet ennyi penz a szamlajan, akinek sokkal tobb penze van.