Olvastam egy egyszerű trükköt, hogyan spórolj meg egy kisebb összeget.

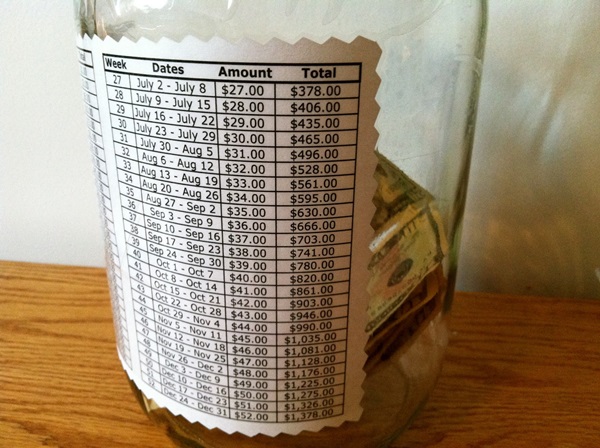

Vegyél egy befőttesüveget és ragassz rá egy címkét, hogy mennyit kell eltenned hetente, hogy elérd a célod. Ez lehet egy nyaralás fél év múlva, a jövő évi karácsonyi ajándékok, hűtőgép vásárlása kilenc hónap múlva, vagy bármi.

A csavar annyi a dologban, hogy hetente növeled az összeget egy előre meghatározott résszel, így nem fáj annyira a dolog, van időd hozzászokni, hogy az adott összeg hiányzik a költségvetésedből. Először egy apró összeggel kezded, amit észre sem veszel, majd a heti növekedés miatt a végén már egész komoly pénzeket tudsz eltenni.

Ha például 500 forinttal kezded, amit hetente 100 forinttal növelsz, akkor egy év múlva 158.600 Ft-od lesz és a legtöbb, amit el kell tenned az utolsó héten, 5.600 Ft lesz. Ez persze kezdő szint, ennél sokkal nagyobb összegeket is megcélozhatsz. Vagy fordíts meg a dolgot: mennyi pénz kell a júniusi nyaralásra és addig játssz a számokkal, amíg ki nem jön a végeredmény.

Csináltam nektek egy excel táblázatot, ahol szabadon beírhatjátok a kezdő összeget és a heti növekményt is, majd a kapott eredményt formázva és csicsázva kinyomtathatjátok és már lehet is felragasztani a befőttesüvegre.

Itt találjátok a táblázatot. Az összegeket (kezdőösszeg, heti növekmény) a táblázat alatt tudjátok átírni.

Ha ez segít hozzá, hogy elérd a céljaidat, ne habozz, még ma ragaszd fel a táblázatodat a megfelelő méretű befőttesüvegre. 🙂

Sok sikert és kitartást mindenkinek a gyűjtéshez.

Ez jó ötlet, én a fizetésemmel teszek hasonlót. Egyszer hallottam, hogy ha soknak tűnik az a bizonyos 10%, akkor az első hónapban csak 5%-ot tegyünk félre, majd a következőkben 6,7 és így tovább amíg elérjük a 10%-ot, vagy amennyit akarunk. Én most jobb híján az otp-s megtakarítási számlámra teszem félre, aztán amikor lesz egy bizonyos mennyiség, lekötöm valahol.

Egen, többek között én is írtam róla, hogy kezdd el kicsiben, ne akard a kocogást mindjárt a maratoni táv lefutásával kezdeni.

Ha megtalálom, belinkelem a cikket.

Megvan: //kiszamolo.hu/ha-egyedul-nem-megy/

Szerintem az ennél egy fokkal "fapadosabb" módszer is nagyon célravezető...ha konkrétan nem növeljük az adott összeget, viszont heti rendszerességgel félretesszük...HA van a delikvensnek elég ereje ahhoz, h ne nyúljon a felgyülemlő pénzhez, egy idő után elkezd egyre szebb summa lenni az amúgy apró összegekből...

már jó

Tényleg, javítva. Köszi

Szerintem ez sokkal egyszerűbb: ne vegyél semmit, amire nincs tényleg szükséged, és add el mindened, amidet nem használod. A pénz meg hadd fialjon szépen egy bankban, lesz majd, amikor szükséged lesz rá.

Nagyon jó ötlet 🙂 Bár azt is tapasztaltam, hogy ha az orrom előtt van a befőttesüveg, és megszorulok, hajlamos vagyok hozzányúlni.

Viszont amikor a bankba vittem egy kisebb összeget (a 200-asokat és az 500-asokat gyűjtöm így 🙂 ), azt mondta a bankos, hogy nem lehet hosszabb időn keresztül otthon készpénzt tárolni, mert az a "pénzforgalom fenntartása" vagy micsoda, és büntetendő. A részletekre már nem emlékszem, de elcsodálkoztam. Ez tényleg igaz?

Mi egy négytagú család vagyunk és arra álltunk rá, hogy amikor fizetünk és a visszajáróban van 200-as, akkor azt bedobjuk egy nagy üvegvázába. Egy szabály van: tilos kérni, hogy 200-asban adjanak vissza. Tök érdekes, hogy szinte nem telik el nap, hogy legalább 1-2 200-ast ne tennék be a vázába.

Szeptemberben kezdtük azzal a céllal, hogy a jövő évi nyaralásra gyűjtünk.

Érdekes kombinációja ez a spórolási fajta a tudatosságnak és a szerencsének. Az mindenképpen jó "mellékhatása" a dolognak, hogy amikor meglátunk egy kétszázast a visszajáróban, akkor mindenkinek mosoly ül ki az arcára, mert gondolatban egy picit már a tengerparton érezzük magunkat.

Kevésbé macerás megoldás:

3 boríték vagy rövid 1-3, egy közép 3-12 és egy hosszú 12-120 hónapra lekötött számla (értelemszerűen kinek-kinek más a közép ill, hosszú táv).

Meghatározod a célod pl. közép ill. hosszú távra, és az hozzájuk tartozó összeget.

Ezeket az összegeket visszaosztod, rövid, közép és hosszútávi célösszegeknek megfelelően. Ezeket az összegeket pedig hétről-hétre ill. hónapról hónapra félre teszed. Csak végső esetben nyúlsz hozzá, és ha egy mód van rá, minél előbb visszateszed.

Gyakorlatban legjobban bevált módszer, ha amint pénzhez jutsz, máris 10%át tartalékba teszed. Bármennyire kevés pénzhez jutsz, annál kisebb, lesz ez az összeg, és lássuk be annál észrevehetetlenebb

Ami ezeknél is fontosabb: - Spórolni csak a "van"ból lehet!

1. Keress alternatív jövedelem forrást! (használd ki szabadidőd, hobbid, képességeid!)

2. Tedd pénzzé a nem használt cuccaid, értéktárgyaid

Igen István, tökéletesen idézed a régebbi cikkeimet. 🙂

sokaknak nem eleg ez a modszer, ezert annuitasos hitelt vesznek fel, ahol a bank hatarozza meg helyettuk a fizetendo reszletet 🙂

Én sem a rendszeres, sem a növekvő spórolást nem találom jó módszernek, ugyanis a költségeknek is csak egy része érkezik havi rendszerességgel. Tehát ha megfogadom, hogy a fizetésem 20%-át félreteszem, akkor az azt fogja jelenteni, hogy egy laza hónapban, amikor sehová nem megyünk, nem romlik el semmi, nincsen nagyobb egyszeri kiadás, akkor a 20% mellett kimondottan szórni lehet a pénzt, mikor meg sok minden jön egyszerre össze, akkor mellettük kenyéren és vízen kellene élni.

Igazából aki nem tud spórolni alapból és ilyen előre tervezett szigor alapján próbálkozik, az csak az életét fogja silányítani. Szerintem egyetlen módszer működhet, a hozzáállás és azon keresztül az életmód megváltoztatása, és annak igazítása a valós jövedelmi szinthez.

Ahol havonta adnak fizetest, ott nincs ertelme heti felretevesrol beszelni!

Alacsony infla és kamatszint mellett ok, egyébként nem.

Ezt azért hozzá tehetted volna.

ami nem fért bele az előző kommentbe:

Vizsgáld felül és optimalizlád:

- hitel és debit kártyáid

- bankfiókok biztosítók ajánlatait,

- szolgáltatóid (net, tv, tel, mobil, gáz...)

- megbízásaid (utalások, fizetési konstrukciók...)

Nalam most a leghatasosabb koltsegvisszaszorito modszernek vmilyen software tunik, ami a mobiltelomra szinkronizalva van. Azonnal beirok minden egyes petakot-t es latom napjaban tobbszor is mennyit koltottunk adott idoszakban.

Ez nagyon tetszik, saját igényekhez adaptálva, kinyomtatva. Igazából nekem féléves verzió kell már csak, hiszen nyárig már csak annyi van hátra, megspórolni meg inkább most tudok többet, mert ilyen időben úgyis nagyrészt olvasással töltöm a szabadidőm, a kimenős (és pénzbe kerülő) programok majd a jó idővel sűrűsödnek. Szóval nekem visszafele tetszik a dolog. 6500 Ft-tal kezdek, és minden héten 200 Ft-tal kevesebbet teszek félre.

Mondjuk nekem ez a befőttesüveges verzió annyira nem jön be, praktikusabbnak tartom átvezetni a folyószámlámról a takarékszámlámra. De kinek a pap, kinek a papné...

Háát, ma megcsinálok 10 fekvőtámaszt, holnap 13-at, holnapután 16-ot... csak óvatosan. A növekmény (két részlet különbsége) értékét nagyon okosan kell beállítani, különben értelmetlen az egész. Valószínűleg a növekménynek csak egy szűk tartományában lesz ösztönző ez a módszer annak is, akinek egyáltalán az!

Zabalint "ünneprontó" hozzászólásaival sokadszor kell egyetértenem. 🙂

@melinda

"ha soknak tűnik az a bizonyos 10%, akkor az első hónapban csak 5%-ot tegyünk félre, majd a következőkben 6,7 és így tovább amíg elérjük a 10%-ot, vagy amennyit akarunk."

Na ez szerintem pont így nem működik, mert a 10% nem egyszerűen több, mint a 8%, hanem egy kritikus határ. Ezt onnan gondolom, hogy egyetemi előadásokon mondták, hogy általában 10% fizetésemelésért hajlandóak állást váltani az emberek, ennél csak kicsit is kevesebbért már nem vállalják a kellemetlenséget. Meg alighanem az Ószövetségben Izrael Istene is ezért kérte pont a tizedet a népétől és nem mondjuk a huszadot. (Mert valójában az ember szíve, önmaga "kellett" és kell neki.)

Szóval szerintem csak bátran fel a megtakarítással rögtön a 10%-ra, onnan már menni fog akár feljebb is lépni, viszont alatta csak a még további csökkentés lesz könnyű.

Nekem (aki szeretek rendszerszemléletben gondolkodni és férfi vagyok) egyébként azért nem tetszenek az ilyen módszerek, meg a kétszázasok Balazséknál, mert valahogy azt az érzetet keltik és erősítik bennem, hogy a pénz mint mennyiség nem folytonos. Sokkal jobban szeretem az összes "számlám" (pénztárca tartalma, valuta, folyószámla, bankbetétek, Erzsébet utalvány, ingatlanrész, hullámos kaméleon) egyenlegének összegét tekinteni a vagyonom egészének, amiből:

- ezt és ezt a cuccot tudnám megvenni, amazt meg nem, avagy

- mától X hónapig tudnék bevételek nélkül alapszinten megélni.

Max. abban van az összetevők között minőségi különbség, hogy melyikhez mikor tudok hozzáférni (bár igazából bármelyikhez bármikor, csak különböző mértékű kamat/árfolyamveszteséggel).

Akinek jó az ilyen vizualizálás, csinálja. Engem csak megzavar.

@jurta: engem is zavar, de mindig is ugy tartottam, hogy ha okosabb lennek, akkor nem zavarna. szamomra az alomfolyoszamla olyan lenne, hogy vegtelen szamu kis betetet tudnek kötetlenül generalni, es lenne joparra rakva penzem, pl:

- temetesem

- 6 havi vastartalek

- varatlan haztartasi keszülek hibaja, javitasa

- kocsi totalkar vagy lopas

- havi-heti szinten növelgetett megtakaritas utazasra

- jutalmak es hülyesegek szamlaja

- lakasvasarlasra felretett penz

meg mittudomen. a vegen az összesitett egyenleget rajzolnam grafikonra, hogy lassam a kis vagyonom valtozasat, de nem kene gondolatban particionalgatnom, hogy "igen, van 1m petakom, de abbol 300e vastartalek, 100e meg disneyland" mert latnam. sajnos most egyben van minden. de ahogy mondtam, szerintem ha több eszem lenne, ez nem zavarna.

@jurta

Szerintem mindenkinek más módszerrel működik. Egy a lényeg, találjuk meg a számunkra megfelelőt, testhez (vagy inkább anyagi helyzethez) állót és céljainkat szem előtt tartva következetesen alkalmazzuk. Ha valakinek ez rendszerben gondolkodással megy akkor úgy, ha valakinek a 200 forintosok dobálásával, akkor úgy. Én most ezt próbálom ki, aztán ha nem működik, akkor váltok 🙂

Kicsit elgondolkoztam a cikk alapfelvetésén, és nekem ez egy kicsit ilyen "hogyan mentsem meg magamat saját magamtól" jellegű dolognak tűnik. Mintha az alkoholistát próbálnánk rábeszélni arra, hogy tegye az italosüvegeket valami számára elérhetetlen helyre. Lehet, hogy inkább a háttérben álló lelki/pszichikai problémákon kéne egy kicsit elgondolkozni, amik a felelőtlen költekezést/pénzszórást eredményezik. Számomra elég meglepő az, hogy ha hónap végén marad a fizetésből x ezer forint a számlán (akár úgy is, hogy már félreraktunk pénzt) az automatikusan azt jelenti, hogy el lehet/kell költeni lehetőleg még az adott hónapban.

Sajnos szerintem is szükség van alapból a felvetésre. Vannak ismerősök akik még mindig úgy gondolkodnak - ami meg marad azt gyorsan el kell költeni mert elveszik/ellopják/stb.

Tetszettek a különböző módszerek, de tényleg mindenkinek más jön be vagy más motiválja. Balázsék 200-as módszere tetszik, mert nagyon vizuális - más kérdés, hogy magamban nem igy csinálnám - gyerekekkel lehet.

Kritikák - épitő jellegűek és hasznosak (és legtöbbször kifejezetten érdekesek), de többen már régebb óta olvassuk az oldalt illetve próbálunk tudatosabban "élni". Az időnként beeső "kezdőknek" szerintem kifejezetten jók ezek a kis "rávezető" cikkek. De ez magánvélemény! 🙂

Érdekes, pár napja én is kiszámoltam a jurta által felvetett dolgot: mennyi ideig tudnék megélni a megtakarításaimból ugyanilyen szinten. A válasz 11 év lett kereken.

Kezdésnek egész jó. 🙂

A gnucash programot használom a saját személyes költségeim könyvelésére, 2013 januártól, a számlatükör kialakítása macerás volt és összességében bevált a dolog, a napi adatfelviel kevés idő, viszont nagyon sok hasznos dolgot tud.

A spórolás egyszerű: egyrészt a bevét/költség egyensúly minden hónapban látható, másrészt a nagyobb kiadásokra, tartalékra céltartalékot képzek. Pl, a 6 havi megélhetési tartalékra is.

Mivel kettős könyvviteli program (amúgy, nem vagoyk könyvelő, nincs ilyen végzettségem), ezért nem csak azt lehet látni, hogy mi van, vagy mivel tartozom, hanem a várható bevételekkel, költségekkel is lehet kalkulálni, pl, abban is segít, hogy a számláim be vannak-e fizetve.

És, ez a program többetek (Jurta, milyen feri?) által felvetett dolgokra jó megoldás. Mivel a számlatüktör rugalmas, ezért jól rá lehet szabni a saját igényekre. az eszközöket-forrásokat likviditás szerint pl, 3 csoportra bontottam:

- az első a havi megléhetés, a pénzeszközök, számlák

- a második a középtávú megtakarítások, céltartalék (6 havi megélhetés)

- a harmadik a kötött, pl, nyugdíjpénztár.

Nagyon szépen látszik, hogy áll az ember anyagilag. A korábbi munkám során mellékesen foglalkozam számviteli dolgokkal, de igazából a gyakorlatból értettem meg, hogy mi is az igazi haszna ezeknek:)

gnucash.org - innen lehet leszedni, ingyenes.

Mi különböző módokon próbálunk meg félretenni bérből és fizetésből:

- lakástakarék

- minden hónapban megtakarítási számlákra (nagyon jó, hogy van minimum összeg a "normálisabb" kamathoz, így ha esik, ha fúj, ezt mindenképpen elutalom rögtön a hónap elején, ha nincs extra kiadás, akkor többet is)

- extra pénzek, prémiumok azonnal szintén a megtakarítási számlákra

- több megtakarítási számlánk van éppen azért, hogy vészhelyzet esetén csak az egyikhez kelljen nyúlni és a többin ne veszítsünk kamatot, meg ezenkívül így többszöröződik a számomra kötelezőnek tekintett minimumbefizetés, így kisebb a kísértés a pénz elköltésére

- van egy olyan számlánk is, ahol minden kártyahasználat után 500 Ft megy egy megtakarítási számlára, ezt egész évben gyűjtjük, ebből finanszírozzuk a Karácsonyt.

Emellé még ki fogjuk próbálni vagy ezt a befőttesüveges módszert is, valami külön célra.

Ptur,

érdekes gondolat amit írsz. Szerintem a háttérben nem feltétlenül lelki/pszichikai gondok állnak, hanem az, hogy végső soron mindenki abból él, hogy az emberek elköltik a pénzüket.

A pénzköltést jó dolognak beállító rengeteg reklám a legtöbb embert úgy befolyásolja, hogy úgy érzi, ha elkölti a pénzét, akkor neki jó lesz. Csak az emberek 80-90 %-a érez úgy, hogy tartalékolni kéne. Ez szerintem ezeknél az embereknél legtöbbször nem tanult viselkedés, hanem belső indíttatás.

És ne felejtsük el, hogy az is elkölti egyszer a pénzét, aki gyűjt. Ha nem ő, akkor valamelyik örököse.

Re: "Igen István, tökéletesen idézed a régebbi cikkeimet. "

ha idézném forrás megjelöléssel élnék... de ez sajna(?) évek fájdalmas tapasztalatának gyümölcse! 😉

@bobo : Várj csak, véletlenül kétszer nyomtad le az 1-es billentyűt! 🙂

A megtakarításainkat természetesen nem így kezeljük, de egy nagyon jó ötletet adott egy kis játékhoz. Elővettem egy régi perselyt, és megbeszéltük, hogy az itt-ott visszakapott, zsebekben, kocsijainkban, kabátokban, női táskáimban lapuló aprópénzeket beledobáljuk, és a jövő karácsonyig gyűjtjük. Wellness hétvége lesz belőle szilveszerre. A poén egyébként, hogy csináltunk is egy gyors átpásztázást, és hirtelen 6000 forint van már benne 🙂 csak apróból ennyi kallódott a cuccainkban...

@jurta Én is meglepődtem, de szerencsére nem. Korábban már írtam, ingatlant keresek, erre megy már jó ideje a megtakarítás.

Ptur szerint:

"...nekem ez egy kicsit ilyen “hogyan mentsem meg magamat saját magamtól” jellegű dolognak tűnik... Lehet, hogy inkább a háttérben álló lelki/pszichikai problémákon kéne egy kicsit elgondolkozni, amik a felelőtlen költekezést/pénzszórást eredményezik."

Nem lehet, hanem biztos! Edesanyam sutiket vesz, es eldugdossa, en meg kutyuket veszek. Munkatarsam szerint "shopaholic" vagyok. Mint sokan masok. Dehat ez a jellemhiba alapveto emberi oszton. Nem?

Ellenben megoldasra szukseg van. Ha ugy tudom megoldani, hogy elrejtem, akkor az! Nem?

Sziasztok! Én ennek a háziasszony verzióját olvastam az nlc.-n több éve. A pénztárcában a 200Ft-osokkal nem fizetnek hanem otthon elrakják és gyűjtik. Ha 200Ft-os érmével kapnak vissza az megy megtakarításnak. Év végére így elég sok 200-as lesz félrerakva, amiből pl. elmennek nyaralni vagy megveszik a karácsonyi ajándékokat. Persze ez csak azoknál működik akik kp.-t részesítenek előnyben a kártya helyett. Működik a módszer és lehet 100-as is vagy 50-es, ha valakinek úgy könnyebb. Így nincs megtervezve a havi félretett összeg, de van aki nem is tud mindig ugyanannyit félretenni vagy nehezére esik követni a megtakarítását, de szeretne egy kis biztonsági tartalékot otthonra is.

Kálmánka szerint:

Tomi szerint:

Ha van egy tízezres a pénztárcámban és pusztán a saját önfegyelmem kevés ahhoz, hogy ne költsem el, akkor szerintem egy sokkal mélyebb problémáról van szó. Ha a pénz, illetve a pénzen vásárolható javak és szolgáltatások önjutalmazássá vagy másképpen az emberben lévő frusztrációkat és szorongásokat kompenzáló mechanizmussá alakulnak, akkor nem hiszem, hogy pusztán a pénz elérhetetlenné tétele (malacpersely, befőttes üveg ...stb.) hosszútávon megoldana bármit is.

Durva hasonlat, de tényleg olyan ez, mint amikor az alkoholista a munkahelyi stresszt az otthoni ivással vezeti el. El lehet ezt intézni azzal, hogy jellemhibának tituláljuk, csak attól még ott van az elefánt a szobában (bocs a képzavarért).

Kálmánka szerint:

Nem a pénzköltéssel van probléma, hanem azzal, hogy ha valaki képtelem azt megállni, hogy nem ma, hanem egy hónap múlva költse el.

Nagyon jó ez a sporolós dolog... de nem a minimálbéren élőknek 🙁

az utolsó 4 hétben, azaz az utolsó hónapban 21.800 ft-t kell "kiszorítania" hogx sporoljon ...