Felmentem a Facebookra, szembe jött velem egy nyugdíjbiztosítás-ügynök hirdetése. Rákattintottam, erre még másik húsz is szembe jött velem. Nem hittem volna, hogy ekkora a baj.

Érdemes megnézni ezeket a hirdetéseket, mennyi a valóságtartamuk.

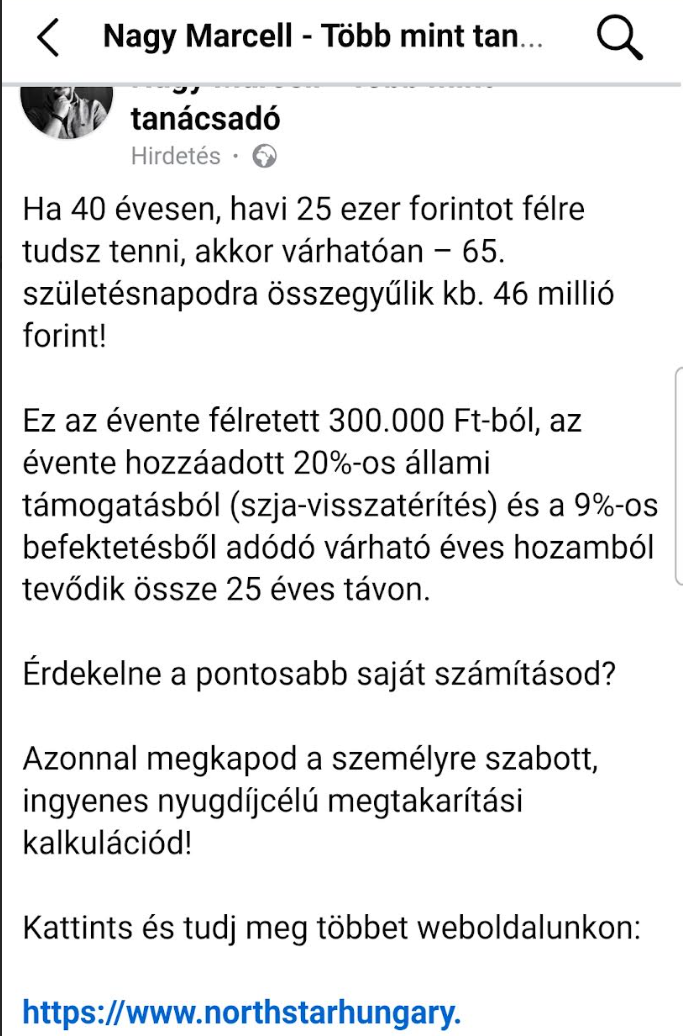

Nézzünk egy ilyen hirdetést a példa kedvéért (bármelyiket megnézhetnénk):

Ha negyvenéves korodban elkezdesz félretenni havonta egy heti nagybevásárlás árát, 25 ezer forintot nyugdíjbiztosításba, 65 éves korodra 46 millió forintod lesz 9% hozam plusz állami támogatás mellett.

Mesés az ígéret, nézzük meg a számokat. Az adójóváírást (évi 20%) az egyszerűség kedvéért csapjuk hozzá a befizetéshez. (Ezzel nagyobb lesz a kalkulált hozamunk a ténylegesnél, mert a valóságban utólag kapjuk meg ezt az összeget, a következő év közepén, de ez már nem oszt, nem szoroz.)

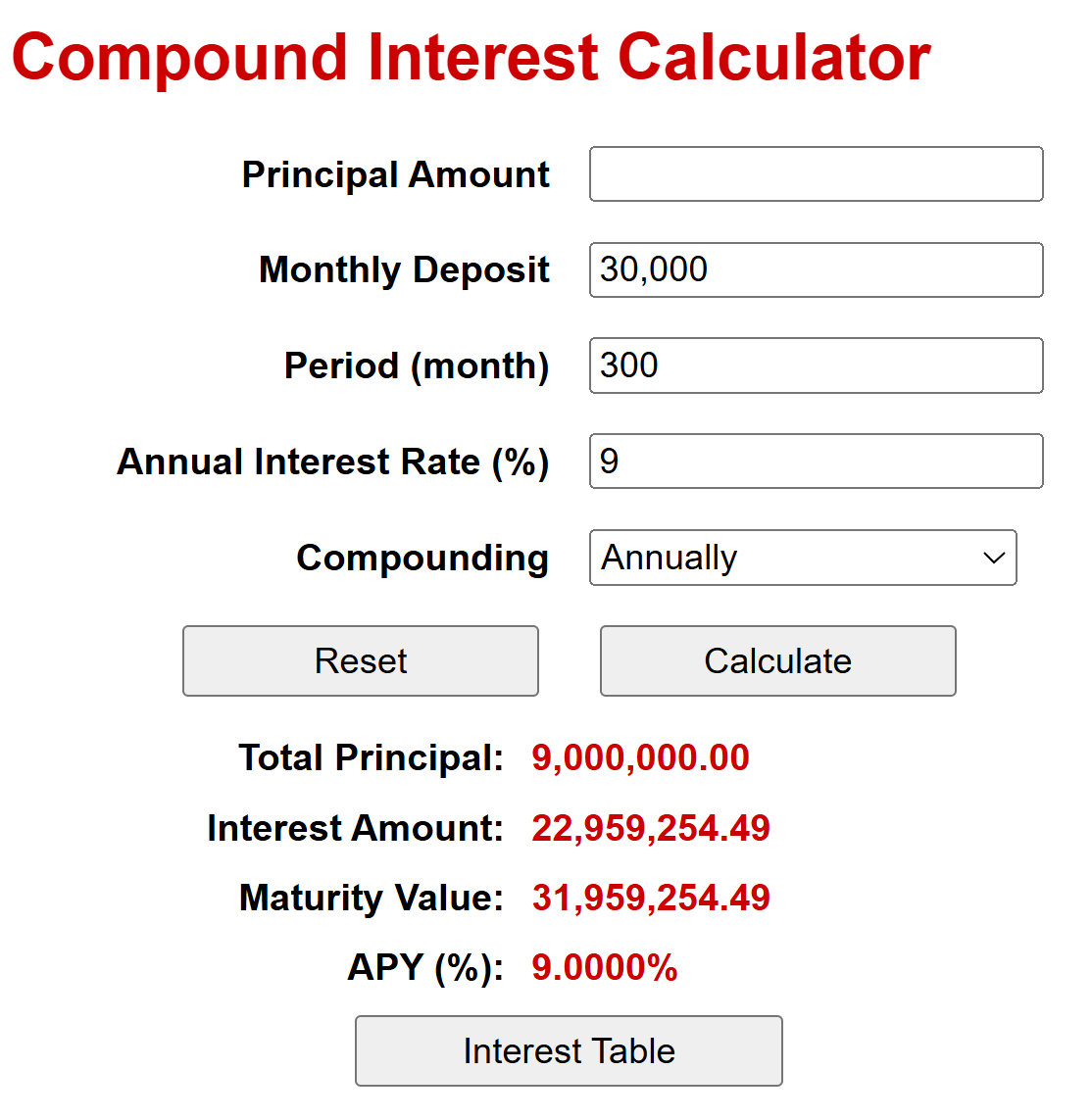

Amire szükségünk van, az egy kamatos kamattal számoló kalkulátor. A havi összeg 30 ezer forint (25 ezer forint plusz 20% adójóváírás), a futamidő 300 hónap, azaz 25 év. A hozam 9%. (Ez az egyetlen szám, ami reális a hirdetésben. Közepesen magas kockázatvállalással ez teljesíthető is.) Akkor lássuk a végeredményt:

Hoppácska. Az ígért 46 millióval szemben még 32 milliónk sem lesz.

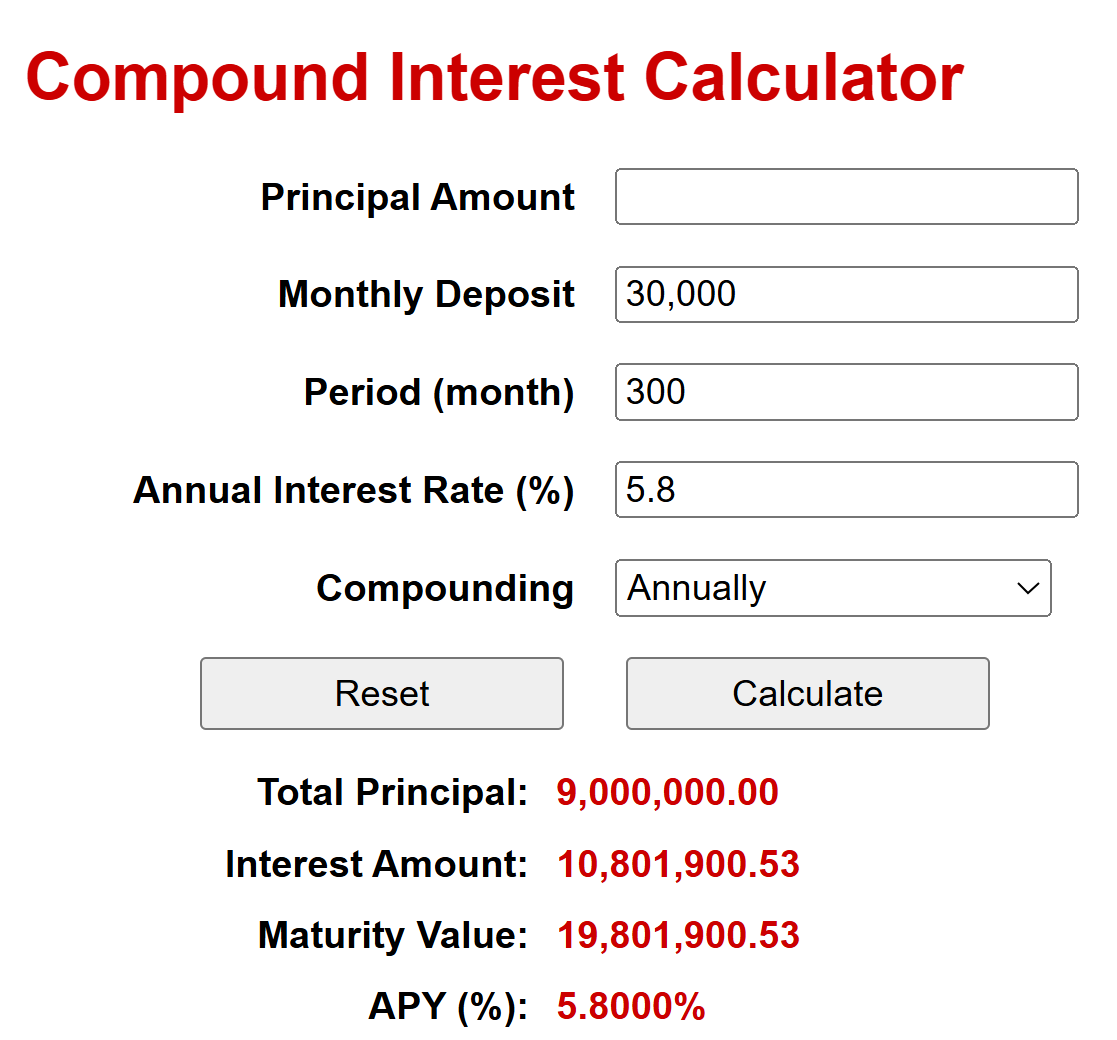

S vajon mennyi az éves költsége egy nyugdíjbiztosításnak, amit nekünk kell kifizetni a hozamunkból? Ha 9%-os hozamot szeretnénk, akkor a reális érték érzésre évi 3,2% lehet, mert az alacsonyabb költségek jellemzően olyan alapokhoz tartoznak, amik nem fognak soha évi 9%-ot hozni. Még egyszer: minden évben. Nem nehéz belátni, hogy a nyomasztóan magas költségek miatt az a 9%-os hozam a valóságban 5,8% lesz a költségek után. Nézzük meg, hogy a költségek utáni összeg mennyi lesz 25 év távlatában?

Upsz. Az ígért 46 millió a költségek után 19,8 millióra olvadt, 20%-os adójóváírás ide vagy oda.

Már csak egy dologgal kell korrigálni ezt a 19,8 milliót. Igen, az inflációval. Felejtsük el, hogy négy éve majdnem 20% volt az éves infláció egy év alatt, reméljük, hogy a következő 25 évben jobb lesz. A forintból kiindulva évi 3,5% inflációval számoljunk és reméljük, hogy nem lesz soha többet 30% feletti infláció éveken át, mint a kilencvenes évek elején, 6-7%-os infláció, mint a Gyurcsány korszak legrosszabb éveiben vagy a most leváltott kormány ideje alatti kétszámjegyű inflációs adatok. Tehát röviden, legyünk optimisták.

Az nagyon szép, hogy kapok 19,8 milliót 25 év múlva de vajon mennyit fog az érni a mai pénzben kifejezve, azaz mennyi lesz a vásárlóértéke?

A helyes képlet PV = PMT × [(1 - (1 + r)^-n) / r], ami figyelembe veszi azt, is hogy a havi befizetéseid a jövőben egyre kevesebbet érnek mai értékben kifejezve. Ez felfelé kerekítve 12,2 millió forint.

Ez a valóság az ígért 46 millió forintból mai értéken, ha számolsz a költségekkel és az inflációval is.

De valószínű, hogy a trükk az, hogy az éves befizetést is növeled az inflációval, így a második évben már nem havi 25 ezret teszel el, hanem 26 ezret, aztán havi 27 ezret és így tovább.

Számoljuk ki így is, mennyi pénzed lesz mai értéken 65 éves korodban ebben a konstrukcióban. Ehhez már excel táblát kell gyártani, de a ti kedvetekért megtettem.

Ha évente 3,5%-kal növeled a befizetéseidet, akkor a 25.-ik évben már havi 68,5 ezer forintot fogsz befizetni, az összes saját befizetésed 25 év alatt 11,7 millió forint lesz az eddigi 7,5 millió helyett és a futamidő végén a költségekkel csökkentett 9%-os hozammal növelve, ami ugye a valóságban 5,8% évente, ez a 14 millió forint 28,66 millió forint lesz a hozamokkal és adójóváírásokkal együtt, de akkori értéken!!!

Ha kíváncsi vagy rá, hogy ez mennyi pénzt ér a mai vásárlóerőben kifejezve, akkor egyszerűen ki tudod számolni: 12,127 millió forintot. (Nem meglepően ugyanazt az eredményt kaptuk, mint az előbb.)

Tehát hogyan szólna a reklám helyesen?

Tegyél félre minden hónapban havi 25 ezer forintot, évente növeld a befizetésed az inflációval, merj vállalni közepesen magas kockázatot, vond le a 9%-os hozamból a 3,2%-os költséget és akkor az adójóváírás mellett is lesz 12,127 millió forintod mai értéken az inflációval korrigáltan.

Ugye mennyivel másképp hangzik, mint az, hogy lesz 46 millió forintod? 🙂

Ezek után rájössz, hogyan számolhatott a "több mint tanácsadó" kolléga. Ha se az inflációval nem számolsz, se az évi 3,2% költséggel, akkor nominálisan 44,6 millió forintod lenne 25 év múlva. (Ennél kevesebb, mert mint mondtam, minimum fél év késéssel kapod meg az adójóváírást, ami addig értelemszerűen nem kamatozik). Ezt kerekítette fel 46 millióra (valószínűleg évi 4% inflációval számolt, de csak addig, amíg ettől többnek tűnik a pénz), csak hát ebből nem hogy a fele nem igaz, hanem konkrétan a negyede igaz.

Olvasd el a többi cikket is a nyugdíjbiztosításokról, még mielőtt kötnél egyet.

Szeretnék gyűjteni nyugdíjra, van javaslatod mi a legjobb megoldás?

Röviden: semmi olyanba, amibe az a szó benne van, hogy nyugdíj. 25 év távlatában az adójóváírás 1,4% költséget tud kompenzálni, 30 év alatt 0,9%-ot. Ha ennél több a költséged, nettó ráfizetsz.

Jó lehet például a KH Értékpapír havi megtakarítási programja ETF-be, januárban írtam róla

Ha eleg fiatal vagy, es ezert van idod, akkor egy olcso S&P indexalapba tedd a befektetni kivant penzt. 20+ ev tavon a tozsde minden mas befektetest megver. A szokasos diverzifikacio itt is kulcsszo.

ennyi erovel a 46 milliot is felkerekithette volna 100 milliora mert az jobban hangzik

Egyszer hozzájutottam egy biztosító cég kalkulátorához, amit az értékesítőknek szántak arra az esetre, ha az ügyféllel tárgyalnak. Unalmamban beírogattam számokat. Azt hiszem valami 20% hozammal számoltak, még egy kötvény alapnál is, mármint az alap beállításban így volt (ezt manuálisan ár lehetett írni, de szerintem az átlag ügynökök nagy része azt sem tudta, mi az a TKM).

A másik, egy biztosítós ismerősöm mesélte, hogy részt vett egy belsős unit linked képzésen. Az oktató, akinek elvileg közgazdasági végzettsége van, sok évnyi banki tapasztalattal, elmondta, hogy az ő nyugdíj biztosításában milyen alapok vannak (a legköltségesebbeket sorolta fel). Azt hinné az ember, hogy aki ért hozzá, az nem köt ilyen szerződést...

Én továbbra se látom, hogy is jönne ki az a 46 misi. Azt írja "évente félretett 300.000 Ft", szó sincs róla, hogy növelni kellene. Szívesen elbeszélgetnék egy ilyennel, ha nem sajnálnám rá az időt...

jó lenne egy összesítő kalkulátor, szívesen használnám én is

49 év, 18 év vállalkozó,minibálbéren majd kata, tisztában vagyok, hogy nem lesz nyugdíjam ezért raktam ingatlan félékbe, de míg aktív vagyok félretennék havonta. Milyen őszinte , támogató válasz tudtok adni?:)

Nezd vegig a kiszamolo akademia video sorozatat a youtube-on.

Nekem a nagy kedvencem Pénzügyes Anyu. Aki a napokban már úgy hirdetett, hogy havi 25e-ből 100M.

És nagyon jól megy neki.

Persze rámegy arra, hogy sok nő úgy érzi, hogy ő nem ért a pénzhez, a számokhoz és ő elmagyarázza nekik.

Egyébként azt tudja valaki, hogy ez a nők számára való bármi az csak marketing vagy van valós alapja? Pl. női vállalkozók napja, FB hirdetés oktatás vállalkozónőknek, stb.

Én nem mennék Pénzügyes Anyuhoz; 10+ év kiszámoló olvasás után azért tisztában vagyok az alapokkal, szerintem egy kettessel átmennék. 🙂

Ettől függetlenül voltam már női szakmai kapcsolati háló bővítő előadáson, és "női pénzügyi előadáson" is. A másodiknak nem láttam hasznát, ettől még jó volt olyan történetet hallani, hogy "anyukám apám halála után nyitott egy TBSZ-t" - vagy hasonlókat. A szakmai körben kevesen voltunk, figyel(t)ünk egymásra, később fordulhat(t)unk kérdéssel egymáshoz, hasonló megéléseink vannak.

El tudom képzelni, hogy van létjogosultsága egy "női autós iskolának". Főleg, ha valakinek már van rossz tapasztalata oktatóval - lekezelő volt vele stb. Egy szerelő valószínűleg több mindent el tud nekem adni, mint amire feltétlen szükségem van, de emiatt nem keresek "női szerelőt".

Alapvetően marketing. Van pár eltérés a férfiak szokásaitól, azt kidomborítják. És talán van benne bátorítás, mert elég sok nő lemond a saját vagyonról.

Pénzügyes anyunak jól menne? Nekem nem tűnt annak.

2024-ben 51M-s cége volt, tavaly 86M. Azért az nem rossz.

Mennyi lehet a jutaléka a "több mint tanácsadónak" ha fog egy madarat?

Miért nem tanítanak pénzügyi 1x1-et az általános iskolák.felső tagozatán?

Az éves díj kb. 50-75%-a és van valamennyi fenntartási jutalék is a második évtől. Továbbá, ha nem fizeti az ügyfél, akkor az első két évben vissza kell fizetni a jutalékot, esetleg második évtől csak a felét. Ami nagyon gáz, csak ebbe sokan nem gondolnak bele.

Mert a közoktatás XIX. századi módszerek és reflexek alapján működik.

Egyébként ugyanaz a dolog, mint mikor a boltban látsz akciós gépet, műszert stb. Nem ott veszed meg, hanem rákeresel a neten.

Itt se veszed meg a pü. terméket az ügynöktől, hanem előbb tájékozódsz a neten. Nem, nem cseddzsípítí, mert számadatoknál, paramétereknél megkeressük a forrást.

Gimnázium 10. osztályban tanítanak gazgaságtant (bankrendszer, kamat, tőzsde, kötvény stb.) a földrajz óra keretében. Számonkérés is van belőle. Hogy technikumban (vagy hogy hívják most a szakmunkásképzőt) tanítanak-e, azt nem tudom.

Erre lehetne sok mindent mondani (pl. azt, hogy a 9,5 millió oktatási miniszter országa vagyunk, nyilván majd innen a hozzászólásokból veszi a kormány, hogy mit kellene tanítani az iskolában), gondolom, nem egy valódi magyarázatot akartál olvasni, hanem valami olyan szidalmat, mint Monyó Elitől lehet fentebb.

De tessék: "Ingyenes pénzügyi-gazdasági oktatási programunkhoz csatlakozva minden magyar iskola számára elérhetővé tettük a Nemzeti Alaptantervhez illeszkedő digitális oktatási anyagainkat. Iskolahálózati programjainkkal és a jó gyakorlatok megosztásával hozzásegítjük az iskolákat egy értékes, közösségi tudásbázis létrehozásához." -> https://penziranytu.hu/#iskolahalozat

Tanítanak.

Kamatos kamatnak hívják.

Ja, jut eszembe. Van egy Pénzhét nevű rendezvénysorozat is. Mindenféle programmal, hogyan vállalkozz, marketing, pénzügy. Magánemberként is lehet előadónak jelentkezni.

/OFF

Másnak is zárolták a WISE számláját, vagy csak én vagyok ilyen szerencsés?

Nem tudom egyszerűen elhinni, hogy nincs összefüggés az én zárolásom és e közt, és ne rendszer szinten zároltak volna egy csomó számlát.

https://www.thebureauinvestigates.com/stories/2026-06-01/money-transfer-giant-wise-investigated-for-half-a-billion-in-suspicious-transactions

Tud valaki 6-7%-ot hozó alacsony kockázatú befektetést euróban?

Vagy 6-7% vagy alacsony kockázat. Válassz egyet a két lehetőségből.