A tőzsdére befektetni mindig kockázatos. De ha most belépek, mi lehet a legrosszabb eset, mire újra a pénzemnél vagyok?

Erre a kérdésre nem tudjuk a választ, azonban azt meg tudjuk nézni, hogy az elmúlt 90 évben ha a legrosszabbkor szálltál volna be, akkor hány évet kellett volna várni arra, hogy újra nullán legyél.

Azonban a válasz nem olyan egyszerű, mint amilyennek tűnik. Mert látszólag könnyű dolgunk van: az S&P 500 index 2000 márciusában ennyi pont volt, mikor lett újra ugyanannyi pont, tehát akkor kerültem vissza nullára.

Három tényező miatt nincs sok értelme az ilyen elmélkedésnek.

Az egyik az infláció. Hiába lett újra mondjuk 1.517 pont az index, ha közben az infláció megette a pénzem felét. Akkor csak nominálisan vagyok ugyanott, nem értékben.

A másik az osztalék, amit megkapok és újra be tudom fektetni. Az infláció ellenem dolgozik, az osztalék viszont nekem haszon.

A harmadik az alternatív hozam. Azt a pénzt akár csak állampapírban forgatva is hasznot értem volna el. Így még az inflációval korrigált, osztalékkal módosított nulla hozam is ráfizetés ahhoz képest, ha állampapírba tettem volna a pénzem.

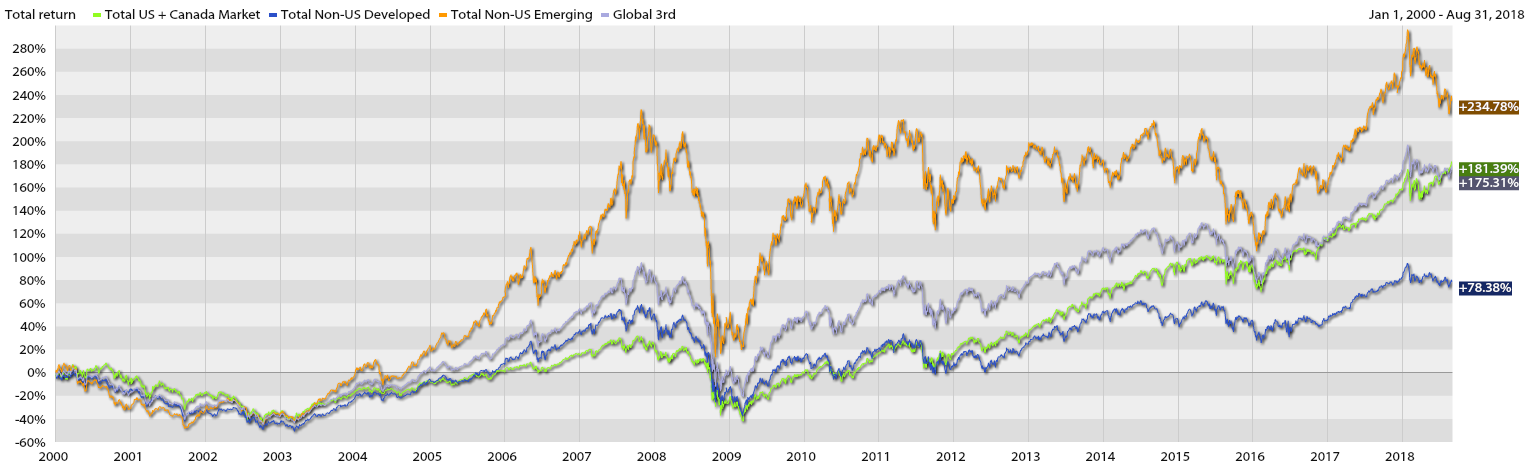

Ami fontos még, hogy az amerikai tőzsde csak egy tőzsde a világon, ráadásul az egyik legjobban teljesítő a fejlett piaci tőzsdék között. Csak az elmúlt 20 évben az első évtizedben a fejlődő országok voltak a nyerők, amik pocsékul teljesítettek a második évtizedben, ami egyértelműen az USA évtizede volt. A fejlődő országok ezzel szemben nagyjából semmit nem hoztak a második szakaszban. De legrosszabbul az egyéb fejlett országok teljesítettek 2000 óta. (S a dollár, mint deviza árfolyamváltozását az egyéb devizákhoz képest még nem is említettük.)

S az S&P 500-as index is csak egy az amerikai indexek közül. De most nézzük meg azt, mi lett volna, ha abba fektetjük a pénzünket közvetlenül a nagy esések előtt. (Az S&P 500 csak 1957 óta létezik, így ez a dátum előtt mesterségesen szoktak számolni ezzel az indexszel.)

Ezt a kalkulátort használjuk, mert inflációval és osztalékkal is számol.

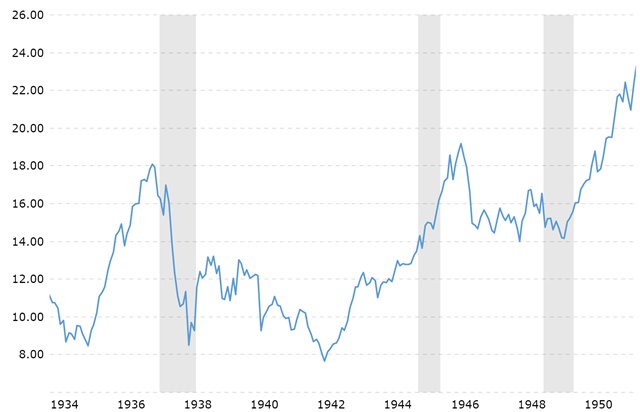

Mi lett volna, ha akkora lúzerek vagyunk, hogy 1929 októberében szállunk be az amerikai tőzsdére?

Talán meglepő, de 1937 márciusában már évi 2,32%-os hozamunk lett volna akkor is.

A titok abban van, hogy hatalmas defláció volt (ami az infláció ellentéte), ezért a hozam. Enélkül még mindig mínuszosak lettünk volna 1937-ben.

A 10 éves amerikai állampapír inflációval korrigált hozama évi 6,13% lett volna ez idő alatt.

Persze a képen is látszik, hogy 1937 után újabb visszaesés van, ezért 1949 márciusában is még csak évi 0,63% lett volna az osztalékkal növelt és inflációval korrigált hozamunk. Viszont a 10 éves állampapír hozama is csak évi 1,12% lett volna infláció felett a világháború miatt.

Nominálisan 1954 novemberében érte el az index az 1929-es értéket, azonban az osztalékok miatt ekkor már évi 4,73% lett volna az reálhozamunk, ha minden osztalékot visszafektetünk. 10 éves állampapírban még mindig csak 1% felett lett volna a hozamunk. Tehát 20 évnél még kicsit rosszabbul jártunk volna a tőzsdével, 25 év alatt már sokkal jobban jártunk volna. Persze 20-25 év rengeteg egy ember életében. Az 1929-es válságot jobb volt inkább kihagyni. 🙂

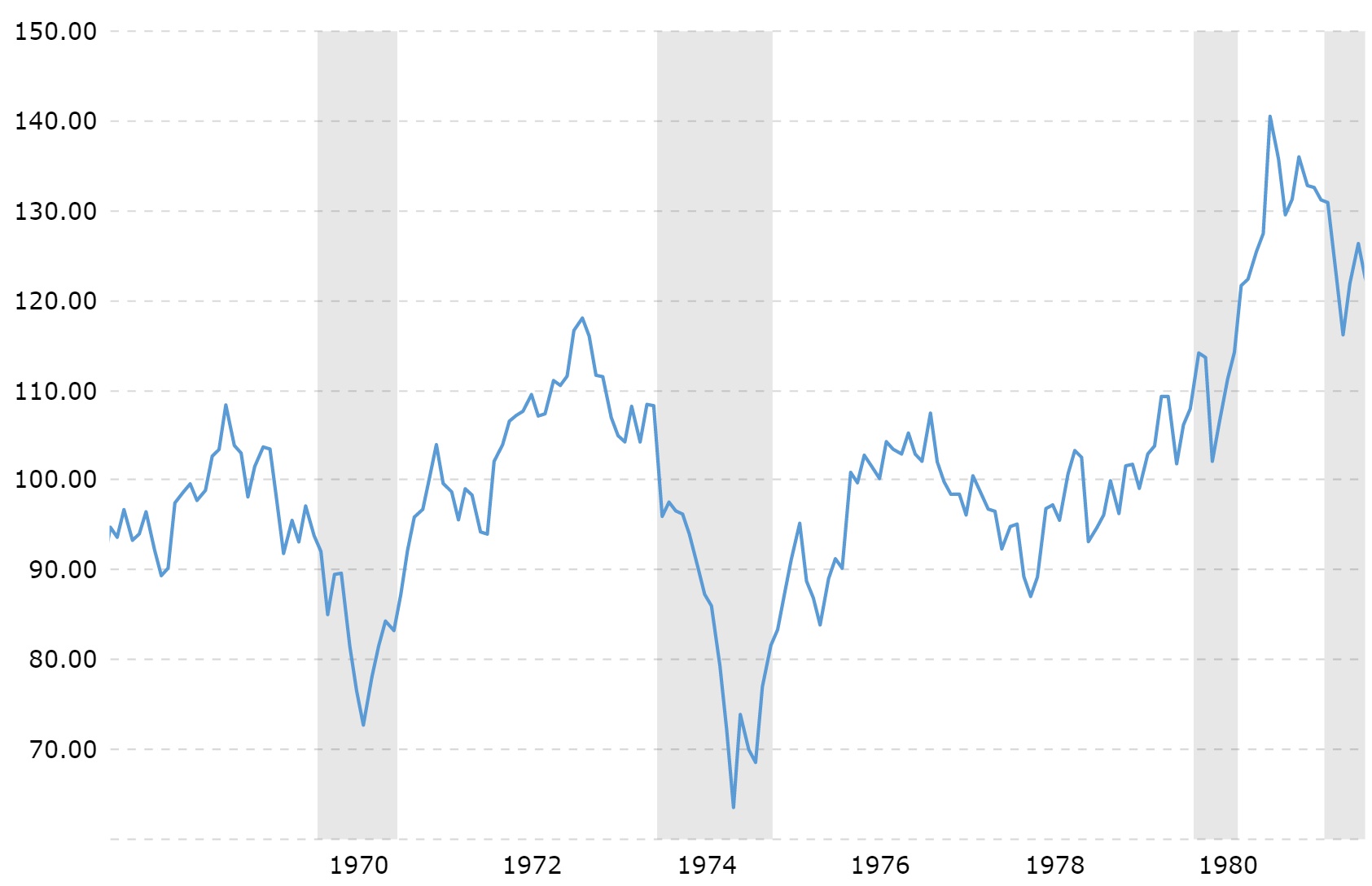

Na és ha jó érzéssel 1937 elején ugrunk be a tőzsdére?

Nominálisan 1946 januárjában lettünk volna újra nullán, vagyis kilenc év után. Az osztalékok újrabefektetése miatt 2,79% lett volna a hozamunk inflációval korrigáltan. Állampapírban -0,3% lett volna az infláció feletti hozamunk. (Megint csak: valamiből finanszírozni kellett a világháborút.)

Hogy nézett volna ki a hozamunk 15 év után, vagyis 1952 elején? 3,52% infláció felett az osztalékok miatt. Ez talán vállalható lett volna.

A következő ballépésünk 1968 novemberében lett volna.

A hetvenes évek nem a tőzsdei befektetések évei voltak, na. Különösen, ha az inflációt is figyelembe vesszük, ami elég magas volt akkoriban, gyakran 10% feletti.

Az 1972-es pillanatnyi kiugrást figyelmen kívül hagyva 1980 januárjában került ugyanoda az index, mint volt. A magas infláció miatt azonban a reálhozamunk évente -2,63% volt 12 év alatt az osztalékok ellenére. A nullás hozamért 1983 év végéig kellett várnunk, vagyis bő 15 évet. De szintén a magas infláció miatt a tízéves állampapír is csak évi 0,83%-os infláció feletti hozamot biztosított.

Ha volt 20 évünk várni a tőzsdén, akkor évi 2,77% lett az inflációval korrigált hozam az osztalékok miatt.

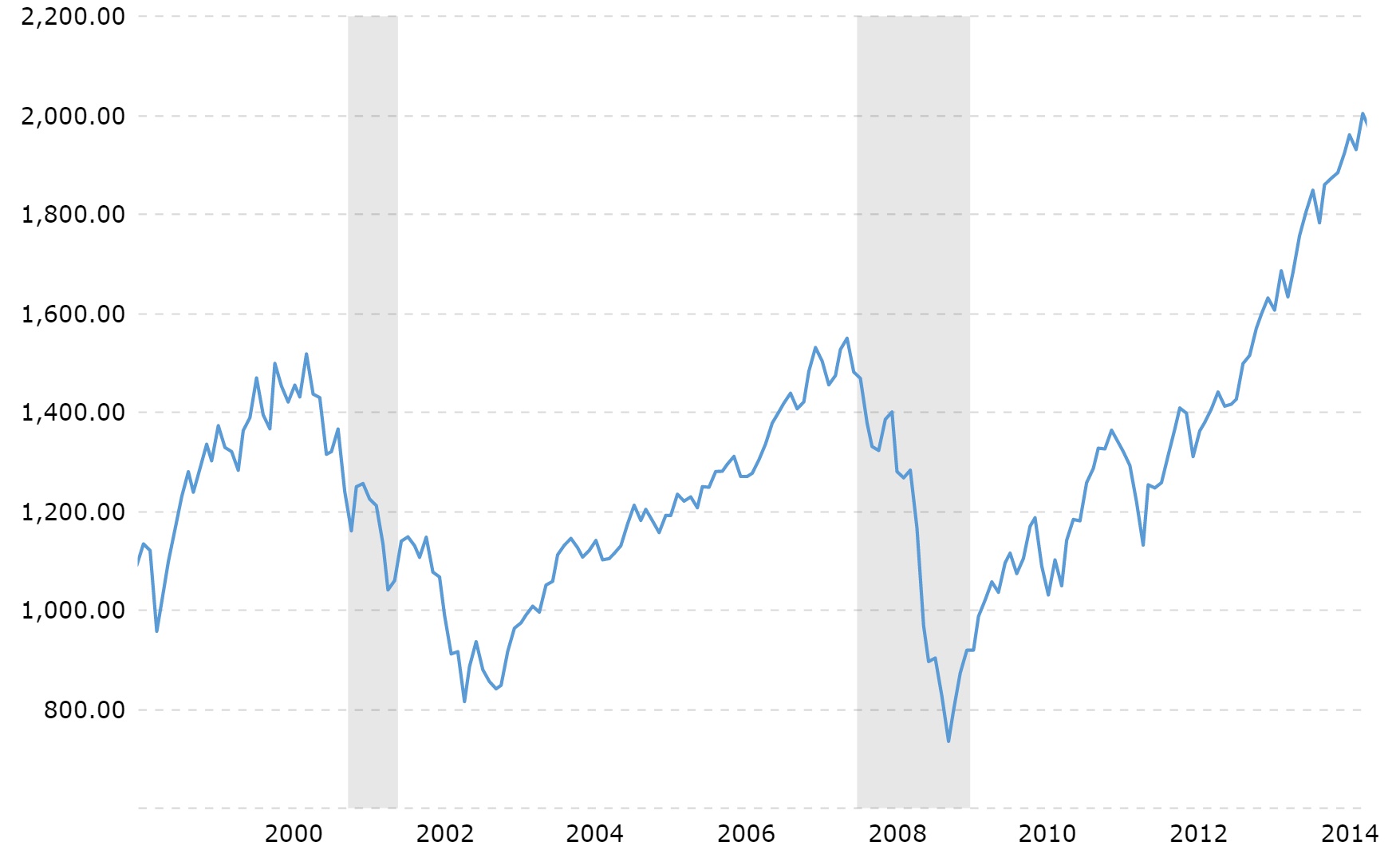

A következő igazán rossz belépő 2000 augusztusában volt. Utána egy kis pillanatra 2007-ben érte el ezt az értéket az index, majd 2013 áprilisában kerültünk vissza a 2000-es értékre tartósan.

Azonban 2013 áprilisában még nem voltunk nullán a csökkenő osztalékfizetési ráta és az infláció miatt, igaz, csak egy hónapot kellett várni a nullához. Ez idő alatt a tízéves állampapír 2,2%-ot hozott infláció felett. Ezt a hozamot 2016 augusztusában érte el a tőzsde.

(Egyébként 1981 és 2011 között a hosszú amerikai államkötvény alapok többet hoztak, mint a tőzsde. Utoljára 1861-ben volt ilyen 30 év és valószínűleg egyhamar nem is lesz újra. Ehhez kellett a tőzsde nem túl jó teljesítménye és a nyolcvanas évek elejének magas inflációja is. Viszont látszik, hogy nem igaz az, hogy húsz év alatt a tőzsde mindig többet hoz. A legtöbbször igen, de nem mindig.)

Ezek voltak a legnagyobb bukási lehetőségek az amerikai tőzsdén az elmúlt 90 évben. Amint látod, hét-nyolc év sokszor nem elég a helyreállásra, de 15-20 év szinte mindig elég volt. (Ami persze rengeteg, de ha fiatal vagy és ráérsz, kivárható idő, még ha nem is esik fog jól esni, ha megtörténik.)

Persze minden időszak más és más, azt nem tudjuk, ha most lesz visszaesés, mekkora lesz és meddig fog tartani. Az is lehet, hogy a 0,65%-os tízéves állampapírok világában az eső tőzsde még mindig a kisebbik rossz lesz.

Azonban ennyiből láthatod, történelmi távlatból mekkora a legnagyobb kockázat, amivel szembesülhetsz. A belinkelt kalkulátorokkal érdemes játszani, hiszen most csak a legrosszabb lehetőségeket vizsgáltuk meg, az átlag azért ennél sokkal jobban néz ki.

S csak azt néztük meg, mi történik, ha egyszerre teszel komoly pénzt a tőzsdére. Teljesen más a végeredmény, ha havonta vagy negyedévente vásároltál volna, ahogy a megtakarításaid engedik.

Nekem lenne egy olyan eszrevételem,hogy ilyen történelmi időtávokra hogyan lehet inflációt számolni egyáltalán? Egy fogyasztói árindexben ma benne van a tv,telefon,internet, auto stb ára, amelyek sokszor vagy nem is léteztek,vagy csak marginális jelentőségük volt mert csak pár ember engedhette meg. Hogyan lehet akkor ezt így mai árra visszaszámolni?

Ezek a visszatekintő elemzések a tőzsdével kapcsolatban olvasmánynak jók, a gyakorlati hasznuk viszont a nullához közelít. Ugyanis 1000-ből talán egy olyan tőzsdés van, aki valóban, csont nélkül ül 20 évig egy részvényben, vagy változatlan portfólióban. Nem is éri meg igazán, és az ember mentálisan nem is erre van beállítva. Aki tőzsdézni kezd, annak a legelején még lehetnek ilyen idealizált tervei, hogy hosszútávra, meg arccal az osztalék felé, stb... De aztán 99,9%-ban előbb-utóbb győz valami bogár, ami buzerálja a kisagyat. Ez ezerféle lehet, a veszteségtől való félelemtől a mohóságig bármi.

Onnantól pedig teljesen irreleváns, hogy 30-40 évvel ezelőtt ilyen-olyan helyzetekben mi történt a tőzsdén. Csak hasonlóságok vannak, ennél többet kár is elvárni.

Mark Twain szavaival: A történelem nem ismétli önmagát, de rímel.

Ellenvelemeny: olyan sosincs, hogy valaki 0 eloelettel beteszi az osszes penzet a csucson, majd a zakot kovetoen tartja benn az egeszet, se ki, se be nem mozgat egy centet sem hosszu eveken at.

Szerintem ennel jobb a "mikor kezdtel el egy havi rendszeres, inflacioval novekvo osszeget betenni" tablazatot nezni. Igy peldaul kijon, hogy 20 ev alatt a leheto legrosszabkor elkezdve is evi(!) 3.4% inflacio feletti hozamod volt (es a legjobbkor kezdve evi 17%). Pelda (google sheet): shorturl.at/xAHW9

Forras: dqydj.com/sp-500-periodic-reinvestment-calculator-dividends/

Re: Az utolso mondaton atsiklottam (rendszeres havi befektetes), ezzel egyutt a tablazat es a masik DQYDJ kalkulator hasznos lehet.

Olvastam egy erdekes cikket.

Talán nem részvény bika van hanem pénz medve?

alapblog.hu/reszveny-bull-nem-penz-bear/

A múlt viszont semmire nem garancia, mindig jön egy minden addiginál nagyobb korrekció... és most ez előttünk van, csak a mikor a kérdés.

"A másik az osztalék, amit nem tartalmaz az index."

Ez éppenséggel az S&P 500-ra nem igaz, az egyes részvények szummáját elosztják egy értékkel (divisor), amit folyamatosan állítgatnak, hogy értelmes jelentése legyen a végső számnak, ami kijön. Az egyik dolog, amit figyelembe vesznek az osztó frissítésekor, az a kifizetett osztalék.

Ismét egy nagyon jó olvasmány!Köszönjük a sok munkát amit beleteszel!

nincs valami jó kis tanulmány arra, hogy mi jön ki, ha folyamatos megtakarítással vesszük az indexet. lehetőleg minél hosszabb távon.. ?

Valaki elárulná nekem, hogy ebből mit kellene levonni? Mik a tanulságok?

Jó cikk, viszont ez a mennyi idő alatt kapom vissza a pénzem annyira rossz mentalitás.

Ahhoz elég “butának” kell lenni, hogy valaki egy összegben fektessen be rengeteget. Mi az istent csinál addig?

A dollar cost averaging az egyetlen út. Ahogy jön a pénz, egyből berakni. (Persze vésztartalék meg minden után).

Ha esik a tőzsde, csak olcsóbban veszek legközelebb. Igazából amíg többet fogunk berakni, mint amennyi bent van, addig örülni kellene, ha esik.

A végén meg már úgyis összejött rengeteg, senkit nem érdekel, ha esik kicsit. Ha nagyon a FED úgyis ki fogja segíteni piacot.

Azt az amerikai választást kell elképzelni, amikor 30 millió részvényekkel kitömött kőgazdag amerikai nyugdíjasnak tűnik el a nyugdíja.

"A dollar cost averaging az egyetlen út. Ahogy jön a pénz, egyből berakni"

"Ha esik a tőzsde, csak olcsóbban veszek legközelebb"

Csakhogy a tőzsde hosszú távon emelkedik, és nem esik. Emiatt a cost average hatás becsapós, erre már sok tanulmány rámutatott. A megerősítési torzítás miatt gondolják az emberek, hogy jól működik, de kellően hosszú távon drágábban vásárolsz így, mint az egyősszegű befektetéssel.

Ha valaki a rendszeresen termelődő megtakarítását akarja így befektetni, az teljesen rendben van, de ő sem jár jobban a cost average miatt.

Az elterjedésére az egyik magyarázat a befektetési ügynökök kitartó munkája, akik a kisbefektetőkből így tudnak jelentősebb pénzt a tőzsdére terelni. A másik az a bizonyos megerősítési torzítás, ami már tőzsdepszichológia. Ha egyetlen dolog megerősíti az elméletedet, akkor sok más, azzal ellentétes körülményt is alacsonyabbra súlyozol.

@feri :Történelmi visszatekintés, gyakorlati értéke nincs. Megszámoltam hány 'ha' van az írásban, de nem árulom el.

Az egyetlen probléma tisztelt "profi"befektető, hogy jelenleg ostrom alatt áll az 1945, de főleg 1973 után kialakult világrend.

Könnyen lehet, hogy amerikába fektetni már nem olyan jó ötlet hosszú távon.

Könnyen lehet, hogy összeomlik a fiat rendszer.

Könnyen lehet, hogy összeomlik a globális kereskedelem.

Eszméletlen bizonytalan most a helyzet. Ez rosszabb, mint 2008.

Strukturális/politikai válság van, nem likviditási.

@roland "A múlt viszont semmire nem garancia, mindig jön egy minden addiginál nagyobb korrekció… és most ez előttünk van, csak a mikor a kérdés."

Sokkal több pénz veszett el a korrekcióra való felkészülésben, mint ami valójában elveszett a tényleges korrekciókban.

@szakq sajnos nem tudom megnyitni a táblázatot, pedig érdekel

Az eddigi konszenzus az volt hogy tőzsdeindexeken hosszú távon nem lehet elérni a reál GDP növekedésnél nagyobb hozamot. A magyarázat e mögött hogy a P/E (price/earnings vagy ár/bevétel) ráta átlagos értéke kb. mindig 15 körül mozogott. Indexeknél a nagyon sok cég bevétele arányos a GDP-vel, így ha a P/E rátát állandónak tekintjük akkor a részvényár sem növekedhet jobban a GDP-nél. Ezzel két gond van: 1) multicégeknél a bevétel egyre kevésbé a hazai piacról jön, így pl. egy amerikai multicég bevétel növekedése már nem lesz arányos az amerikai GDP növekedésel. 2) A P/E ráta 15-ös értke tulajdonképpen egy konszenzus a befektetők körében hogy egy átlagos tőzsdei cég értéke = bevételek * 15. Ez igaz volt az elmúlt 100 évben, de nem biztos hogy így marad a következő 20-30-50 évben.

OFFtopic lesz itt, de valahova írnom kell a javaslatom, ha már a másik kommentszekció "valamiért" bezárult:

Miklós, mi lenne ha a heti összefoglalókból kihagynád a Tesla-vonalat, mert kissé improduktív és unalmas hogy ilyen érdekes időkben MINDEN EGYES ilyen post kommentszekciója a Tesla-vallásháború színterévé válik.

Elég egyértelmű hogy lufifújás zajlik az USA-ban, még csak nagy vátesznek sem kell lenni hozzá, elég ránézni a historikus chartokra, a holland tulipánmániától kezdve a dotcom-lufin át a legutóbbi BTC-mániáig vagy a belpesti ingatlanár-robbanásig az összes mániának ugyanolyan a chartja mint a mostani amerikai random (főleg tech)-részvényeknek. Nem mondom hogy nincs érték a vállalatok mögött de a napnál is világosabb miről van itt szó, pláne hogy a reálgizdaság már a járvány előtt se volt túl jó bőrben az ingyendrog miatt.

@feri Egy mondani valója azért van. Ne fektesd az összes pénzed egyszerre kizárólag a tözsdébe. Kapcsolodó BB videó: youtu.be/QhDhSkEQQ4E

@csaba igen ha tudjuk hogy “ugyis felfele megy” akkor jobban jarunk az egyosszegu befektetessel. VISZONT ezt senki nem tudja, 100% hogy lesz korrekcio igy a dollar cost averaging az egyfajta biztositas a “csucson all in” ellen. Raadasul atlag embernek idoszakosan termelodik a cash nem pedig 1-2 nagyobb osszegben

Kicsit mas, de kapcsolodo:

Ha jovore akarok TBSz szamlan USA reszvenyeket vasarolni, tehat mondjuk fel ev mulva, akkor szerintetek erdemes mar most elkezdeni hozza pl. havonta dollart vasarolni, vagy addigra inkabb egy erzekelheto dollargyengules fog lezajlani? A fentiek tukreben (is) egy pl. 5-10%-kal olcsobban vett dollar is eleg sokat szamithat egy eves hozamon.

Vagy mivel ezt egyszeruen keptelenseg megjosolni, ezert igazabol barmilyen valutavaltos kerdesre ugyis mindig az a legjobb valasz, hogy vegyuk meg az atlagot = valtsunk pl. havonta.

@csaba Nagyon adnám, ha valaki odaadná nekem a 25-65 éves korom között megspórolt összes pénzemet egy összegben 25 évesen. Egyből beraknám az egészet. Nem kellene DCA.

A probléma, hogy ilyen nincs. Az van, hogy évről évre jön be a pénz és a megtakarítás.

A kulcs, hogy nem várok 35 éves korig, hogy összejöjjön 10 misi, majd beesik, 5 marad belőle. Aztan 45 évesen rakok be megint vagy 30-at, amikor már az előző megint ér vagy 12-t.

Ha 25 évesen meg van, akkor egyből be és így tovább.

(Persze vésztartalék stb.)

@V

A korrekciók pont nem befolyásolják a cost average hatástalanságát hosszútávon. A recessziók már igen, de azok meg egyébként is külön állatfajnak számítanak. Ahogy írtam, a folyamatosan termelődő bevételt így befektetni teljesen oké, csak senki ne ámítsa magát azzal, hogy így még a cost average is biztosan mellette lesz. Az ugyanis két esetben tudja biztosan megverni az egyösszegű befektetést: folyamatosan eső piacon, vagy pedig ha hosszú, mély recesszió alatt elindítod, és benne vagy a kilábalásban is. Bármilyen ütemben emelkedő piacon viszont rosszabb eredményt ad az egyösszegű befektetésnél.

Ha már itt tarttunk, korrekcióban nem is venni kell, hanem shortolni, de ez már egy másik téma.

@tsk "A P/E ráta 15-ös értke tulajdonképpen egy konszenzus a befektetők körében"

Alapvető tévedések vannak a P/E rátával kapcsolatban, ugyanis ez nem egy konstans érték (mint pl. 15), hanem a kamatkörnyezet függvénye. Ahogy Buffet is megfogalmazta, a pénzügyi eszközök értékelésének epicentruma a 10 v 30 éves bond, ez a „kockázatmentes” hozam, minden ehhez viszonyítva árazódik. Úgy működik, mint a fordított grvitáció, ha felmegy a kamat, akkor minden eszközértéket lehúz a „gravitáció”, viszont ha lemegy a kamat akkor minden eszköz felértékelődik. A befektetők ehhez képest tudják megmondani, hogy mennyit hajlandóak adott eszközért (részvény, ingatlan, stb.) fizetni. Ha mostani 10éves kötvénynek 0,75% a kamata és ez a kockázatmentes hozam, akkor a befektető tudja, hogy minden más eszköz ettől kockázatosabb, tehát magasabb hozamot szeretne rajta elérni folyt.

folyt 2. ezért hozzáad ehhez egy kockázati felárat. És innentől jön a nem egzakt része, mert ez lehet 2%, de lehet 5% is, vagy bármennyi (többen is próbálták ezt már kiszámolni, nem lehet). Ha mondjuk 3%-kal számolunk kockáti felárral, akkor a befektető 3,75%-ra lő, aminek a P/E rátája 100/3,75, vagyis 26,66. Emiatt a 26-os P/E sem tekinthető magasnak jelenleg, ráadásul minden értékkel más jön ki, tehát nehéz kapaszkodót találni. Régebben azért volt alacsonyabb a P/E, mert jóval magasabb kamatkörnyezet volt, lehet játszani a számokkal.A mostani alacsony kamatkörnyezet igenis alátámasztja a magasabb P/E-t, ráadásul a héten a FED bejelentette, hogy 5 évig még biztosan így lesz és belengették a negatív tartományt is kódolva. Már maga a pénznyomtatás is tulajdonképpen negatív kamatot jelent átvitt értelemben, tehát a historikus P/E összehasonlításoknak csak így van értelme. Nincs buborék

@tks : A magyarazat "a tozsdeindexen hosszu tavon nem lehet elerni a real GDP novekedesnel nagyobb hozamot" mogott egyszeruen annyi, hogy a tozsde tobbe-kevesbe (de inkabb tobbe) le volt horgonyozva a valosaghoz. A 15-os P/E rata sem megegyezes a befektetok koreben, ahogy pl. a fold atlaghomerseklete sem megegyezes kerdese. Ez egy mukodo rendszerben megfigyelheto parameter, ami melyebb dolgokbol adodik.

A 15-os P/E rata olyasmikbol adodott, hogy a cegek celja a kapitalizmusban a profittermeles, mivel az emberek nem elnek 1500 evig, ezert elsosorban a rovidtavu profittermeles, aki ebben jo, ahhoz aramlik a penzenergia, viszont ennek a profittermelesnek vannak fizikai korlatai, stb.

Termeszetesen nem biztos, hogy a kovetkezo 20-30-50 evben a valosagban maradunk (lehet, hogy mar most sem ott vagyunk), de azert van valami felelmetes ebben a "mesevilagban", ahol barmi megtortenhet.

@csaba

>Csakhogy a tőzsde hosszú távon emelkedik, és nem esik.

Te amúgy olvastad a cikket? 🙂

Elárulok egy titkot: a tőzsdei árfolyamok nagyrészt kaotikusak, hogy épp mit kapsz eredményül, az nagyban múlik a választott időtávtól és a vizsgált intervallumoktól. Majdhogynem azt adatbányászol ki az adatsorokból amit csak akarsz, ha ügyesen választod meg a vizsgálat módját.

Amit írsz az a tőzsde elmúlt 100+ éve alapján _nagyon_ hosszútávon (30+ év) igaz csak, diverzifikált indexeket tekintve. Ha 20 év alá mész, akkor már nagyon könnyű találni olyan intervallumokat, amikor csúnya bukókat kellett végigülni, lásd a cikket.

De eleve mennyire számít az indexek múltbéli teljesítménye? Mióta is léteznek ETF-ek, hogy a kisember is megvehessen egy diverzifikált indexet? Az azt megelőző, akár egy teljesen más pénzügyi, politikai környezetben született eredmények mennyire érvényesek még?

@Multibagger Egyetértek hogy rövidtávon a P/E ráta a kamatkörnyezet függvénye is, azonban hosszútávon a szabad tőkeáramlás, ki kell alakítson egy egyensúlyt a részvény és kötvényárak között. Ha elhisszük hogy az elmúlt 100 évben volt szabadpiac akkor ez a P/E érték valahol 15 körül kell legyen (a globalizáció és a kockázatvállalási hajlandóság még változtathat rajta). A jegybankok jelenleg a QE-kel folyamatosan ez ellen az egyensúlyi állapot ellen dolgoznak. Az még kérdéses hogy az előtt utat engednek a szabad piacnak mielőtt az egész rendszer összeomlik (ekkor lesz magasabb kamat és alacsonyabb P/E) esetleg örökre marad a jelenlegi rendszer. Nyilván aki most részvényt vesz azt szeretné hogy jó sokáig ez a rendszer maradjon, azonban ez egyáltalán nem biztos. (és nem, aki nem professzionális szinten űzi az ipart nem fog tudni időben kiszállni, csak nagyon nagy szerencsével)

@profibefekteto

Már többször leírtam: az időről időre termelődő bevételt így lehet csak befektetni, ez tény. Ez viszont nem változtat azon, hogy a cost average hatás nem növeli a nyereséget, és nem csökkenti jelentősen a kockázatot. Néhány kivételtől eltekintve, de mivel ezek kivételek, nem lehet rájuk alapozni.

De egy "profibefektető" ezt már úgyis tudja...

Tézis:

A hidegháború végével, a Szovjetunió felbomlásával kezdetét vette a nemzetközi nagytőke irányításával a globalizáció csúcsra futása, ami sikerrel tartott bő két évtizedig. Jelszavak: kicsi állam, liberalizáció, dereguláció, privatizáció, PC, kultúrbal

Antitézis:

Az utóbbi évtizedben, de főleg Trump hatalomra jutása óta pedig megindult a globalizáció-ellenes hadjárat, politikailag, gazdaságilag és kulturálisan egyaránt. E, korábban soha nem látott hadsereg szerves része a magyar NER, de a Putin vezette Oroszország és Kína is. Jelszavak: nagy állam, nemzetállam, nemzeti tőke, hibrid vagy autoriter rezsim, konzervativizmus, totalitarizmus.

Szintézis:

???

Újra kétpólusú világ?

(A trillió dolláros kérdés: hogy végződik ez az egész? Aki tudja a választ, tudja a következő évtizedek főbb tőzsdei mozgásait is.)

@multibagger ez szep ez a kalkulacio, de a p/e megkozelitesnekvan egy evekben merheto megkozelitese. Beteszem a penzem egy vallalkozasba/cegbe es ezt az erteket 26-30-50+ ev alatt termeli ki. WTF? Te csinalnal ilyen business plannel ceget? Turot. Innentol mindenki azert veszi mert nincs mas es elhiszi/remeli hogy a kovetkezo utanamjovo is megveszi ezt a sz.rt aranymasnival atkotve. Magyarazhatjuk, hogy ez nem buborek mert nincs alternativa. De az! De tenyleg mincs alternativa ezert k nagy rizikot viszunk ezzel. En is..

@örök körök

Köszönöm a felvilágosítást, már nem halok meg hülyén. 😀 😀

"nagyon könnyű találni olyan intervallumokat, amikor csúnya bukókat kellett végigülni"

Mint ahogy olyat is, amikor legendás profitokat lehetett összehozni.

Olvastam a cikket, ez is benne van:

"Amint látod, hét-nyolc év sokszor nem elég a helyreállásra, de 15-20 év szinte mindig elég volt."

Az, hogy Miklós kigyűjtötte a lehető legrosszabb beszállókat, egy dolog. Nézd meg az esések és az emelkedések HOSSZÁT is, ne csak a mértékét! A cost average módszernél ugyanis ez is nagymértékben számít. Azt fogod tapasztalni, hogy az árfolyamok sokkal több IDŐT töltenek emelkedésben, mint esésben. Tehát már 10 év átlagolással is sokkal többször vásárolsz emelkedő, mint eső piacon. Innentől pedig vissza az elejére, ugyebár...

https://kiszamolo.hu/a-cost-averaging-mitosza/

@l

Szerintem, - itthon legalábbis - nem fogsz tudni USA részvényeket, USD-ért venni.

@l

Igen, képtelenség megjósolni 😀

Nem lehet tudni. Vedd fix időközönként.

Amúgy idén is megnyithatod azt a TBSZ-t és mehet rá a pénz. Nem kell egyből vásárolni. Csak kérdés, miért várnál? Azt se lehet tudni, hogy mikor esik 😀

@multibagger "nincs buborék a részvénypiacon"

Ben S. Bernanke - Volt merszünk cselekedni 99.o: "a vállalat amelynek stagnál a nyeresége, viszont a részvényeinek az ára folyamatosan emelkedik. Ez a buborék biztos jele."

Nem annyira bonyolult dolog ez

Az egy kékvonalas grafikonokon pontosan mi van a függőleges tengelyen?

(Mert a szövegben legalább 3 hasonló, de nem azonos függő változót elemzel, de az sem tiszta nekem, hogy a függőleges tengelyen ábrázolt változó ezek egyike, vagy valami más.)

A diákjaim pontokat veszítenek, ha a grafikonnak nincs címe, és a tengelyeknek felirata. De tőled, aki nem magad rajzolod őket, persze elég lenne, ha csak beleírnád elé a szövegbe. 🙂

@moltiszanti

Pont ezen elmelkedtem a minap, igy a grafikonokat es a szamokat latva meg lehangolobb a helyzet.

"Ez nem az a helyzet, mint ami a 2008-9-es válságot követte, ahol a jegybanki ösztönzés nem ment át a reálgazdaságba. Ezúttal Európában lassan 10, az USA-ban 25 százalékkal nő éves szinten a tág értelemben vett pénzmennyiség. Milton Friedman szerint pedig az infláció mindig egy monetáris jelenség.[1] Ha az embereknek sok pénzt adnak, azt el is fogják költeni."

Ez csak egy vélemény, de a jelen helyzetben (részvénypiac ÉS kötvénypiac csúcsokon, kamatok nullában, eladósodottság rekordszinten, rengeteg a zombi cég és zombi állam, jegybankok öntik a pénzt és nem is tehetnek mást egészen a falnak koppanásig, ami nem tudjuk, mikor lesz), valóban igaz lehet, hogy "this time is different".

Eddig a buy-and-hold index befektetés volt a király. Szerintem ennek most mondjuk egy évtizedre vége, most aktív stratégiát (is) kell alkalmazni egy jó portfólió tartása mellett, és az inflációs kockázat és az alacsony kamatok miatt főleg a (külföldi) kötvénypiac szerintem most a spekulánsoknak való.

Ez akkor is igaz, ha akár még pár évig is "szólhat a zene".

A piac kettévált, néhány nagy tech és hype cég lufit fúj ami viszi az indexet, de sok céget megütött a vírus vagy a hype és béka feneke alatt az árfolyama, nyögnek a hitelek alatt vagy már csőd szélén.

@harmadik-vilaghaboru "Jelszavak: nagy állam, nemzetállam, nemzeti tőke, hibrid vagy autoriter rezsim, konzervativizmus, totalitarizmus. ... A trillió dolláros kérdés: hogy végződik ez az egész?"

A megfejtes ott a nickedben... 🙂 illetve 🙁

Ezek a folyamatok elobb-utobb mindig haboruhoz vezetnek. Kell az ellensegkep, kell a veszedelem, a hadsereg, a kardcsortetes... a vege a haboru. Vagy veletlen, vagy direkt, vagy kicsi, vagy nagy.

Értem én hogy az amerikai tőzsde így szárnyal, de a magyar miért nem? Az OTP miért veszi a saját részvényeit? A MOL miért ennyire olcsó? És mi várható a magyar értéktőzsdén a következő 5 évben?

Aha, az eredeti kommentem nem fedi teljesen a valosagot: szoval az "alap" S&P 500 tenyleg nem szamolja az osztalekot, igy van egy kulon index, az S&P 500 TR (Total Return), ami viszont igen, jelenleg 7207,1 USD az erteke (jo tudni, hogy az ujrainvesztalo ETF ezt fogja kovetni, nem az alapot) egyebkent az osztalek egyre kisebb, ahogy egyre tulertekeltebbek a cegek, igy lassan mindegy, hogy melyiket nezzuk.

spglobal.com/spdji/en/indices/equity/sp-500/#overview

A dollar cost averaging valóban nem feltétlenül a legjobb módszer, azonban egyáltalán nem rossz módszer.

Viszont fontos megjegyezni, hogy a kisbefektetők számára jelenleg nem igazán létezik hasonló, vagy kisebb kockázat mellett magasabb hozammal kecsegtető módszer a hosszútávú portfólióépítésre.

Emiatt a kispénzű befektetőknek valószínűleg mégiscsak a legoptimálisabb, de legalábbis az egyik legoptimálisabb módszer.

@l Hárombetűs zöld logós banknál 40 MHUF megtakarítással, vagy 10 MHUF és havi 1 milliós jövedelemmel nyitsz privátbanki számlát, ahol TBSZ-re bármilyen dollárban jegyzett részvényt, ETF-et stb tudsz venni a treasury-n keresztül kereskedési időben. Nekem sikerült velük megcsípni a tavaszi beszakadást SH-val, szép volt.

Ha lenne tőzsdére szánt pénzem, akkor arra fogadnék, hogy a dollárnyomda leáll az elnökválasztás után, és ezért szelektíven shortolnám a most túlárazott, sérülékeny cégeket. És amikor beomlik, akkor egy dividend aristocrat long ETF-be fektetnék (NOBL). De ez csak az én fetisem... your guess is as good as mine...

De NINCS tőzsdére való pénzem, ellenben ami van, azt nagyon féltem az inflációtól, ezért kérdezném a nálam okosabbakat, hogy HA NEM arany és NEM ingatlan, akkor mibe fektessek? PMÁK? Ha nagy gáz lesz, milyen egyéb likvid eszközt láttok ami infláció és válságálló?

"Könnyen lehet, hogy összeomlik a fiat rendszer."

Hát ha egy világjárvány és adósságválság miatt sem omlott össze, akkor egyhamar nem fog.

Amúgy ha lenne politikai akarat, az EU rá tudná kényszeríteni a gazdaságokat, hogy a GDP maximum 80-100%-a legyen az államadósság.

Sőt az egyes nemzetállamok is hozhatnának ilyen törvényeket, mint ami Lengyelországban van (60%-os adósságküszöb felett automatikus megszorító intézkedéseket kell hozni).

@randomname

Olcsó a MOL? P/E 93.54, ez pl. az Nvidiánál - ami idén eddig több, mint duplázott - jelenleg kicsit magasabb.

@randomname

Az amerikai tőzsdén vannak olyan cégek amelyekkel nőnek ezerrel, csúcstechnológiát képviselnek. Magyaron nincs.

Bankok szenvednek alacsony kamatkörnyezetben, amerikai bankok sem hasítanak, akkor az OTP hogy hasítana?

A részvényvisszavásárlás hasonló kifizetés, mint az osztalék, csak sokszor jobb az adózás miatt, illetve ha tőke struktúrát váltanak növelve a tőkeáttétet (ami mondjuk szintén adózás miatt is jó).

MOL? Alacsony olajár mellett? 2010-ben legdrágább cég az Exxon volt. 100 dollár feletti olajárral. Rég volt.

@husz-janos-puszita

Az infláció lehet, hogy monetáris jelenség, de fiskális okai vannak. Egy hiperinflációt nem tud a jegybank megfogni, ha az állam nyomja a pénzt ezerrel, hiába ígéri, hogy nem fogja, az emberek nem fognak hinni neki, amíg hitelesen valóban le nem áll.

Igen, az állam sok helyen tud a jegybank nélkül nyomtatni és igen, a jegybanki eszköztár (magas kamat stb.) valóban hasztalan olyankor.

Azért sem sikerült inflációt generálni az elmúlt időszakban az Euró övben, mert hiába nyomta az ECB a pénz, az ment az eszközökbe. Amíg nincs értelmesen elköltött deficit (nem CSOK és egyéb szintén eszközár támogató baromság) addig nem is lett volna. Megnézzük, hogy a járvány ezen mit változtat. UK infláció már kilőtt júliusban, de mondjuk ott nyomták is a deficitet.

@Kiszamolo

Írd meg, légyszi, mi van a kékvonalú grafikonokon a függőleges tengelyen.

Azóta jobban megnéztem, és a skálákat látva még inkább nem tudom hova tenni.

@jurta

S&P 500 index

@a-pro ”hiába nyomta az ECB a pénz, az ment az eszközökbe”... amibol eszkozinflacio lett. Van inflacio, nagyon is, csak nem jol merik. Ettol fuggetlenul aki nem parizerre gyujt hanem pl ingatlanra annak csunyan elinflaltak a penzet az elmult evekben, es nem latom hogy ebben barmi valtozas lenne.