Megjelent az új CSOK-ról szóló rendelet társadalmi vitára bocsátott formája. Mivel a társadalmi vitára egy egész hetet hagytak és egyébként sem szokott sok változást előidézni a társadalmi egyeztetés, vehetjük véglegesnek is a rendeletet. (De azért figyelj, hogy valami változik-e.) Update: azóta megjelent a végleges(?) verzió, semmi nem változott benne, ahogy az várható is volt. Azonban az első CSOK-ot is rengetegszer átírták még, ezért figyeld a híreket továbbra is.

(A cikkben az egyszerűség kedvéért lakást írok mindenhol, de természetesen házat is vehetsz, mert lakóingatlanokról van szó.)

Amint arról szó volt, csak házasok vehetik igénybe és csak új gyerek vállalása esetén, ha a nő 41 év alatti (két évig még 12 hetes terhesen 41 év felett is lehet igényelni.) A hitelt csak egyszer lehet felvenni, akkor is, ha visszafizetik az előző hitelt. Vagyis bezárták azt a kiskaput, hogy ha visszafizetted a CSOK-ot, akkor újra lehetett igényelni, a már jellemzően jobb feltételek mellett. Azonban most még a régi CSOK visszaadható és kérhető az új.

![]()

Ha nem visszafizetted a régi CSOK-ot, hanem teljesítetted a vállalást és még szeretnél gyereket, akkor is igényelheted az új CSOK-ot az új gyerek(ek)re.

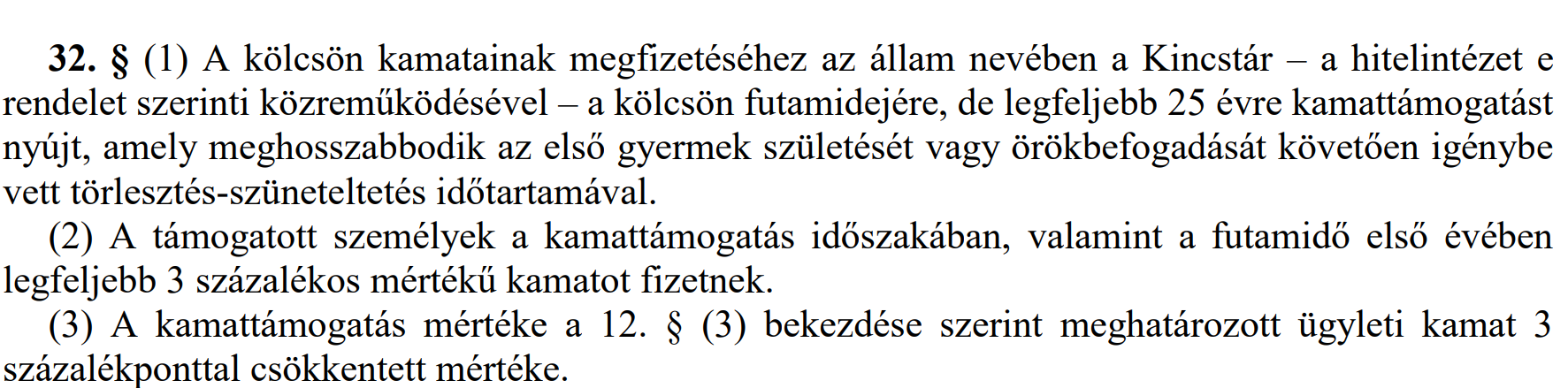

A kamat mértéke a mindenkori 5 éves állampapír kamatának 110%-a egy százalékponttal növelve. (Éppen most ez 8,59%). Ebből kapsz minden évben kedvezményt 3 százalékpontot, a támogatás alatt maximum 3%-ot fizetsz. (Ideális esetben akár kevesebbet is.) A kamat két évig évente változik, utána ötévente. A támogatás mértéke akkor lesz fontos, ha nem teljesítetted a vállalásod a gyerekkel kapcsolatban.

Bárminemű szabályszegés (ottlakás megszegése, vállalt gyerek nem teljesítése, hamis adatközlés, stb.) esetén a büntetés a kamatszámítás (lásd fentebb) és az általad fizetett 3%-os kamat különbségének a jegybanki alapkamat plusz 5 százalékponttal megfejelt összege 120 napon belüli egyösszegű visszafizetés mellett.

(Ha semmi nem változna a következő öt évben, akkor most kapsz évi 5,59 százalékpontos támogatást (8,59% helyett fizetsz 3%-ot), ehhez hozzácsapják a jelenlegi jegybanki alapkamatot és még ötöt, vagyis 11,5% plusz 5%, 16,5%-ot kamatot jelenleg. Ennyivel kamatozik a folyamatosan felhalmozódó kamattámogatás. Hangsúlyoznám, évente. (Persze reményeink szerint azért fog csökkenni az állampapír kamata is és a jegybanki alapkamat is. De ez csak remény egyelőre.)

Csak szólok, ha úgy válsz el, hogy még nincs meg a gyerek, akkor is ugyanez a helyzet, mert a házasság is feltétele a kamattámogatásnak. (Ha már teljesítve van a gyerek és az egyik fél vállalja a hitel további fizetését, akkor nincs ilyen probléma válás esetén.)

Első lakásnál 80 millió lehet a maximális vételár, nem első lakásnál 150 millió forint, az értékbecslés és a vételár 20%-nál jobban nem térhet el, s a lakásnak drágábbnak kell lennie, mint az utoljára vett vagy két éven belül eladott (előző) lakás.

Van méretbeni előírás is, egy gyereknél minimum 40 nm, kettőnél 50 nm, háromnál 60 nm-nél nem lehet kisebb az ingatlan. (Bővítés esetén a bővítés után kell elérni ezt a méretet.)

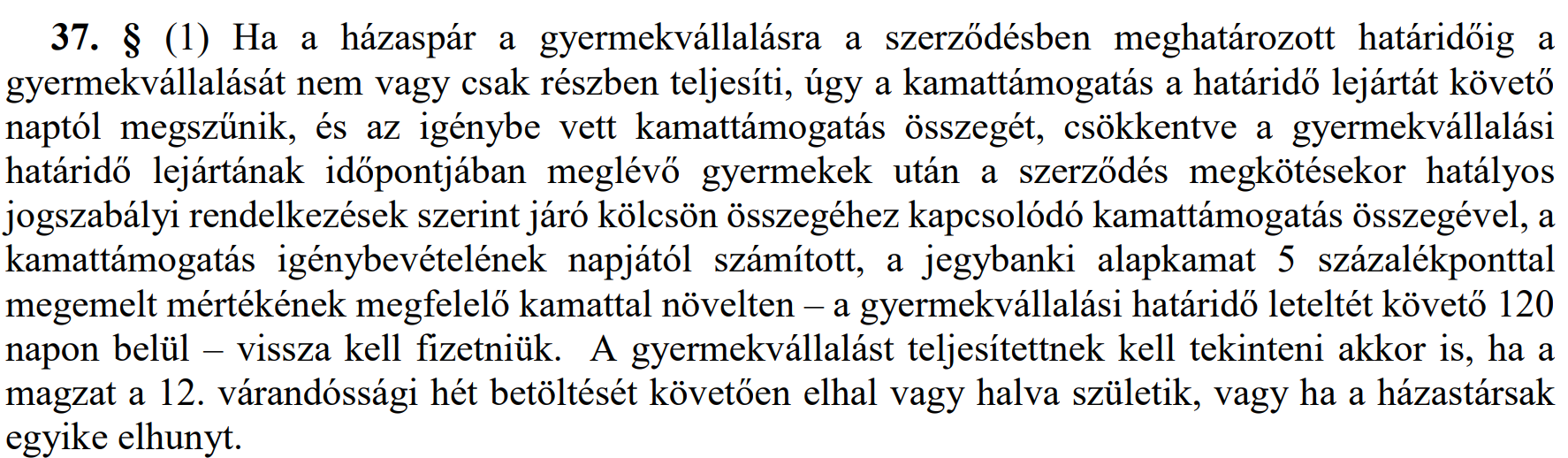

Előre maximum három gyereket lehet vállalni, ha van már egy, akkor kettőt, ha kettő vagy annál több gyerek van, akkor csak egyet. A vállalt gyerek teljesítésére 4-8-10 éved van 1-2-3 vállalt gyerek esetén.

Meglévő hitel kiváltására nem használható, ahogy építési telket sem lehet belőle venni, azonban bővítésre igényelhető a hitel. Ugyanígy nem kérhető öt éven belül eladott lakás visszavásárlására sem. Bővítésnek az minősül, ha legalább egy 12 nm-es szoba keletkezik, hozzátoldással vagy tetőtér-beépítéssel.

A hitelt előre kell igényelni, bővítés vagy használatbavételi engedély előtt, adásvétel esetén 180 nap áll rendelkezésre, de nyilván akkor, ha addig nem lett kifizetve a vételár. A bankhoz beadott hitelkérelem dátuma számít, nem a folyósítás dátuma.

A hitelben a házaspáron kívül más nem lehet benne, ez akkor fontos, ha a jövedelem miatt kellene még kezes vagy adóstárs a hitelhez.

Ugyanúgy ott kell lakni életvitelszerűen 10 évig vagy a gyerek(ek) nagykorúvá válásáig, mint az eddigi CSOK-nál is. Gyereknek számít a 12 hetes magzatnál idősebb és a 25 évnél fiatalabb eltartott. (Plusz a 25 feletti megváltozott munkaképességű gyerek is.)

Alapvetően egy kamattámogatott hitelről van szó, a feltételek teljesülése esetén 3%-os kamattal. A második új gyerek születése esetén minden újabb gyerek után 10 millió forint tőketartozást elengednek.

A hitel összege 15, 30 és 50 millió forint egy, kettő, három gyerek esetén, azzal a könnyítéssel, hogy itt már a meglévő gyerek is számít, de legalább egyet kell pluszban vállalni a jogosultsághoz.

A futamidő minimum 10 év.

Büntetett előélet, köztartozás kizáró ok, TB jogviszony szükséges.

Remélem mindent összeszedtem, izgalmas olvasmány volt az a 43 oldal.... 🙂

Természetesen Solymosi Gábor, a mi saját hitelügyintézőnk üzeni, hogy szívesen segít a CSOK hitelben is. 🙂

(Ő akarta megírni a cikket, de nem akartam várni rá.)

Cikk arról, hogy kinek érdemes várni az új CSOK-ra és kinek nem: