Első ránézésre a jövő évi CSOK vonzóbb, mint az idén elérhető verzió, de ez csak első ránézésre igaz. A fő különbség, hogy a jövő évi CSOK csak az újonnan született gyerekeket honorálja, a meglévőeket nem. (Az még nem egyértelmű, hogy a kedvezményes hitelfelvétel összegénél beleszámít-e a meglévő gyerek, ezt szokás szerint majd később tudjuk meg egyértelműen.)

Aki most hitelképes lenne 50 millió forintra, az kaphat normál piaci áron is 7,5% kamatozású hitelt. A remények szerint ez néhány év távlatában jelentősen csökkenthet és akkor ki lehet majd váltani a hitelt egy olcsóbbra. (Persze ez csak remény, készülj úgy, hogy nem fog csökkenni a kamat.) S amit sokan rosszul tudnak, a maximum 5%-os büntetőkamat, amit az előre felvett, ám nem teljesített CSOK-ra a kormány tavaly kihozott, hogy megint a felelőtleneket támogassa a felelősen gondolkodók költségére, az nem a CSOK hitelre, hanem a CSOK támogatásra szól!

Úgyhogy érdemes szem előtt tartani ezt is, mint kockázatot. Jól hangzik a 3% kamat a 7,5-8%-kal szemben, de csak addig, amíg minden úgy alakul a gyerekvállalással, ahogy tervezted. Ha nem, nagyon sokba fog kerülni a hitel a legvégén.

Sokaknak érdemes lesz várni (persze kérdés, hogy milyen gyorsan fognak beépülni az árakba szokás szerint a nagyobb támogatások összegei, 2016-ban egy hónap sem kellett hozzá), de van, akinek idén érdemes vásárolni, ha megteheti.

Kicsit attól tartok, hogy gyorsan meg fog jelenni a CSOK támogatás áremelkedés formájában az ingatlanoknál. S mivel most már használt ingatlant is vehetsz belőle (hacsak ezt is nem változtatják meg mostanában), nemcsak az új ingatlanokat fogja érinteni az áremelkedés. De ne legyen igazam.

Akartam írni erről egy cikket, mert érdekes téma, de a hitelügyintézős Gáborunk megelőzött és kérte, hogy ő hadd írjon róla cikket. Ám legyen, következzen az ő írása.

(Mióta megírta a cikket, belengették, hogy az áfavisszatérítés és az illetékmentességet is megtartják, amikor ezt a cikket írta, erről még nem volt szó. Aztán a hétvégén átírta, ott már szerepel ez is. De jó lenne egy olyan normális országban élni, ahol a kormány úgy tudna bejelenteni valamit, hogy legalább egy napot gondolkodott róla valaki és nem naponta változtatgatnák a feltételeket. Olyan országról pedig már csak álmodni merek, ahol lenne társadalmi egyeztetés és hatástanulmány is a költségek és várható eredmények tekintetében. De ezt csak így, zárójelben.)

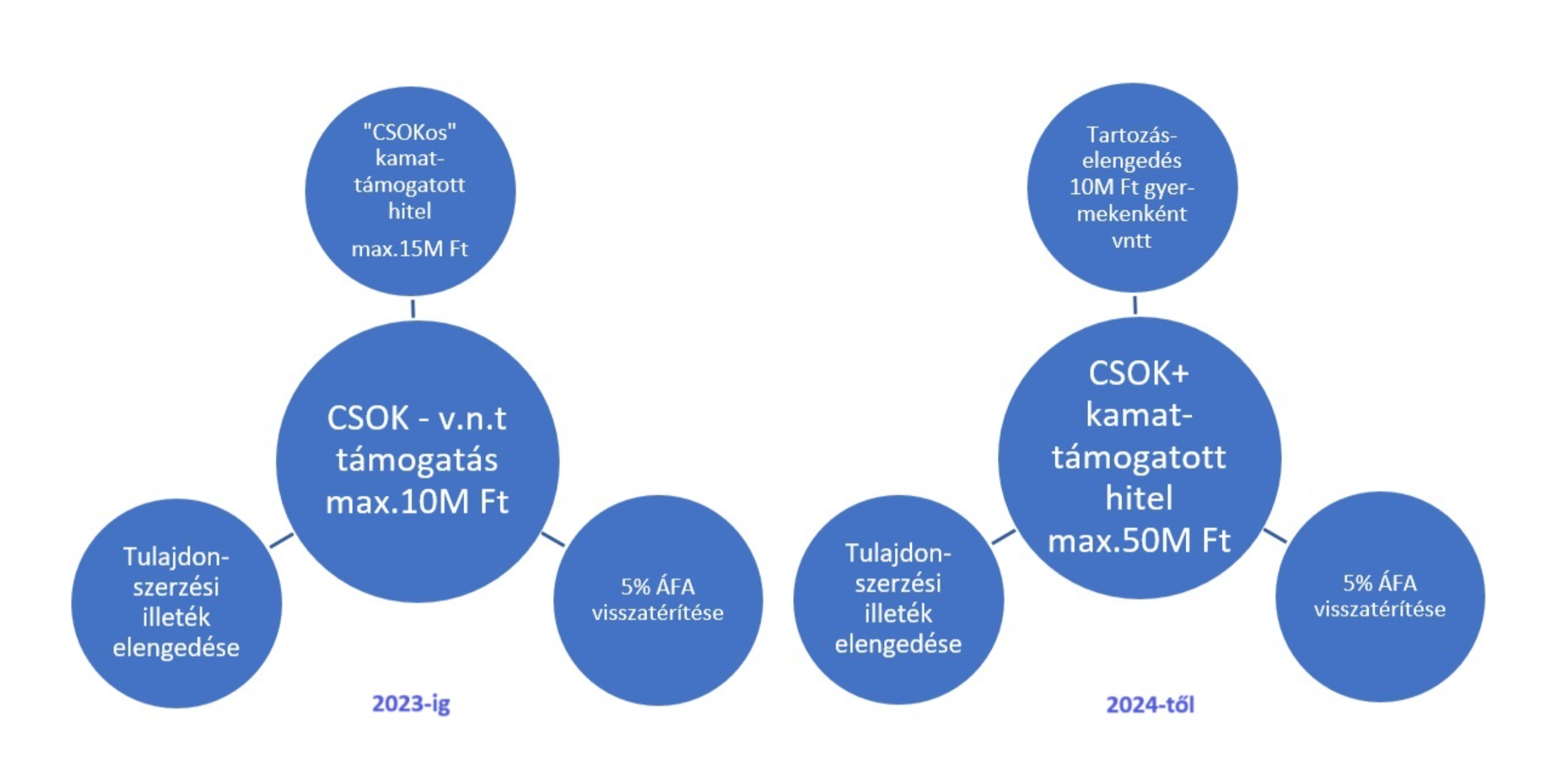

CSOK idén, vagy CSOK+ jövőre?

A címben feltett kérésre adott válasz nem annyira magától értetődően CSOK+, mint azt első ránézésre gondolnánk. A jelentősen magasabb összegű kamattámogatott hiteligénylés lehetősége és a később született második, harmadik, negyedik stb. gyermek után járó 10.000.000 Ft-os tartozáselengedések egészen más dimenziót képviselnek, mint a CSOK keretében elérhető maximális támogatás. Hogyan lehetne mégis kedvezőbb a 2023-as CSOK? Ebben az írásban igyekszem összegyűjteni az összes ilyen esetet. A falusi CSOK-ról ezúttal nem lesz szó, csak a „városiról”.

Sokan vannak, akik 2023-ban még kaphatnának állami támogatást, jövőre azonban nem. Ők az új családtámogatási rendszer vesztesei.

Nézzük meg három példán keresztül, hogy mennyi állami támogatásról kell lemondania azoknak, akik 2023 helyett 2024-ben vágnak bele a lakásvásárlásba nem preferált kistelepülésen és nem lesznek CSOK jogosultak:

A Kovács házaspár 30 millió forintért vesz egy használt társasházi lakást, 1 gyermek után igényelnek CSOK-ot:

A Takács házaspár 40 millió forintért vesz egy használt társasházi lakást, 1 gyermek után igényelnek

A Szabó házaspár 60 millió forintért vesz egy új építésű társasházi lakást, 3 gyermek után igényelnek CSOK-ot:

A potenciális CSOK jogosultak köre 2024-ben jelentősen szűkül

Olyan hitelcélt/ügyfélprofilt nem látok, aki idén nem lenne CSOK jogosult, jövőre azonban igen. Viszont a lenti okokból kifolyólag 2024-re többen kiesnek a potenciális jogosultak köréből:

Első lakást 80 millió Ft-nál, nagyobb lakásba költözés esetén 150 millió forint-nál magasabb vételáron vásárlók. Habár én egyelőre nem látom azt a szabályozói eszközt, ami megakadályozhatná azt, hogy az eladó és a vevő összekacsintson, majd kössenek egy adásvételit 80 milliós vételárral, majd az ezen felüli vételárészt zsebbe rendezzék. Ennek híján pedig ez gumiszabálynak tűnik. (Azért a NAV ebbe bele tud szólni, eddig sem hitték el, ha gyanúsan a piaci ár alatt jött létre egy adásvétel.)

Kiesnek azon párok is, akiknek vannak gyermekeik és nem terveznek továbbiakat. Legalább egy, jövőben vállalt gyermek feltétele lesz az igénylésnek januártól. Itt fontos leszögezni, hogy ha nem tervezünk további gyermeket, nem éri majd meg CSOK+-t igényelni.

Sokan tévesen úgy értelmezik, hogy a kamattámogatott hitelek (CSOK hitel, babaváró, CSOK+) esetében a hitel összegét + 5% büntetőkamatot kell visszafizetni, ha a tervezett gyermek nem születik meg. Büntetőkamat vissza nem térítendő támogatásoknál és illetékkedvezményeknél van. Kamattámogatott hitelnél nem a +5% a „büntetés”, hanem az, hogy a hitel addig az állam által fizetett kamatát kell visszafizetnünk. CSOK+-nál nem tudjuk még, hogy ez mennyi lesz, de biztos, hogy nagyságrendileg több nem csak az 5%-nál, hanem a normál lakáshitel kamatoknál is.

A következő csoportot nevezzük „Kockázatkerülők1”-nek. Az elmúlt években sok olyan párral találkoztam, akik terveztek további gyermekeket, de CSOK-ot mégis csak a meglévő gyermekek után igényeltek. Ők mostantól vagy bevállalják annak kockázatát, hogy a tervek ellenére mégsem érkezik új családtag és a kapott támogatásokat vissza kell fizetniük, vagy lemondanak azokról.

„Kockázatkerülők2”. 2023-ban hitel nélkül is lehetett CSOK-ot igényelni. Így azok is jogosultak voltak vissza nem térítendő támogatásra és a kapcsolódó illetékkedvezményekre, akik nem akartak hitelt felvenni. Ők mostantól vagy lemondanak az állami támogatásokról, vagy kénytelenek lesznek eladósodni.

A következő csoport tagjai nagyon is akarnak hitelt felvenni, de nem kapnak, mert nem hitelképesek. 2024-től a hitelfelvételi szándék mellett a hitelképesség is jogosultsági szemponttá lép elő. A negatív KHR listán szereplők nem csak a hitelpiacról szorulnak majd ki, hanem a CSOK jogosultságukat is elvesztik. Munkahelyet váltók, túl sok adóssággal vagy rossz hitelmúlttal rendelkezők sok milliós állami támogatásokról maradhatnak le, ha rosszul időzítik a lakásvásárlásukat.

Egyedülálló szülők, élettársi kapcsolatban élők meglévő gyermekeik után 2023-ban igényelhetnek CSOK-ot, 2024-től nem.

40 évnél idősebb anyák és férjeik nem igényelhetnek CSOK+-t. Két évig ezt a feltételt felfüggesztik, ha az igényléskor a magzat legalább 12 hetes.

Nekem ezeket a CSOK+- ról lemaradó csoportokat sikerült beazonosítanom, akik 2023-ban még kaptak volna/kapnának CSOK-ot. Kihagytam valakit?

Nézzük meg azokat az eseteket is, amikor idén és jövőre is jogosultak vagyunk, de a 2023-as igényléssel jobban járunk! Először azonban összefoglalom a támogatások kapcsán bekövetkezett legfontosabb változásokat!

Támogatások típusa és nagysága

A legjelentősebb strukturális változás, hogy egy vissza nem térítendő támogatás központúból egy kamattámogatott hitel központú rendszer lett. 2023-ban aki igényelt és kapott X Ft CSOK támogatást, az jogosulttá válhatott „csokos hitelre”, illetékkedvezményre és áfa-visszatérítésre. 2024-től aki igényel és kap CSOK+ hitelt, tartozáselengedési támogatásra, illetékkedvezményre és áfa-visszatérítésre is jogosult lehet. A kapcsolt támogatások csak a CSOK, illetve CSOK+ igénylők számára elérhetőek, anélkül nem igényelhetőek.

Az igényelhető kamattámogatott hitel nagysága megnő. Attól függően, hogy a házaspár összesen mennyi gyermeket vállal - itt a meglévők is számítanak. 15 millió (1), 30 millió (2), 50 millió Ft. Eddig ugyanez 0 (1), 10 (2) és 15 (3) millió Ft volt. A CSOK+ egy olyan kamattámogatott hitel, amelynél az adósok 3%-os kamatot fizetnek. A 3% feletti kamatrészt pedig az Államkincstár fizeti. Mindenki annyi hitelt vehet fel, amennyire a kiválasztott pénzintézet hitelképesnek találja, nem elég az igénylési feltételeknek megfelelni.

2024-ben megszűnik a klasszikus CSOK, a vissza nem térítendő támogatás. Eddig a CSOK a vételár vagy költségvetés részét képezte. 2024-től a CSOK támogatás összegével több hitelt kell felvenni, vagy több önerőt kell beletenni a vásárlásba 23-hoz képest.

Az igénylést követően kapott támogatás helyett a babaváró kölcsönnél már ismert tartozáselengedést vezetnek be. A sikeres igénylést követően megszülető második, harmadik, negyedik stb. gyermek után az éppen fennálló CSOK+ tartozásunkból gyermekekként 10 millió Ft tőketartozást engednek el. A gyermekszámon felül van egy másik természetes felső korlátja minden egyes ilyen támogatásnak. Csak annyi hitelt tudnak elengedni nekünk, amennyi fennálló tartozásunk az adott új családtag megszületésekor még van. Ha nincs hitel nincs mit elengedni, ha kevesebb van, mint 10 millió Ft akkor a támogatás a fennálló tartozással megegyező összegű. Nagysága attól függ, hogy mennyi hitelt igényeltünk (mennyit hagytak jóvá), milyen futamidőre, mikor születik meg az adott gyermek, előtörlesztettünk-e a hitelt. Több gyermek után több támogatás jár. Ez az eddigi rendszerben is így volt. Újdonság azonban, hogy aki több hitelt igényel annak több támogatás jár.

Megszülető gyermekek után opcionálisan kérhető lesz fizetési halasztás. A halasztás idejével meghosszabbodik a futamidő. A tartozáselengedési opció miatt érdemes is kérni a halasztást.

Ki jár jobban a 2023-as igényléssel?

Vannak olyan esetek, amelyekben 2023-as igénylés esetén több támogatás jár.

Például:

Mindenki másnak jobb a 2024.

Tanácsok azoknak, akik idén fognak CSOK-ot igényelni:

Tanácsok azoknak, akik jövőre fognak CSOK+-t igényelni:

Végezetül engedjetek meg nekem egy kis önreklámot.

Közel 20 éve dolgozom független hitelszakértőként.

Amiben én és a kollégáim segítséget tudunk nyújtani:

Munkámért a bankok fizetnek jutalékot és azt nem is háríthatják át a hiteligénylőkre. Ügyfeleimtől pedig semmilyen jogcímen nem kérek munkadíjat, vagy költségtérítést.

Aki igénybe venné ezen szolgáltatásokat, vagy bővebb tájékoztatást kér, kérem az alábbi elérhetőségeken jelezze:

olcsohitelek.com

gabor.solymosi@benkspartner.hu

+36 70 603 9076

.

Le a kalappal aki ennyire előre betudja osztani az életét, hogy melyik évben pont hány gyereke lesz.

Kértem ajánlatot a Cordiától 4 szobás lakásra Sasad Resortba.

90m2 - 140Millió, azaz egyszáznegyvenmillió forint.

Tároló max 4m2 (milliós m2 árral) , teremgarázs attól függ milyen 5-15M.

Asszem még az új CSOK is kevés lesz új építpésű lakást venni. Szükség lenne duplaCSOK-ra, hogy 3 gyereket normálisan fel lehessen nevelni. Aztán a havi kiadáshoz jöhet még a magánbölcsi, magánovi, magánsuli/alapítványi adomány kérés, magánorvos, stb...

Köszönjük Kádár Viktornak, a nép barátjának, hogy megfizethetetlenné tette átlagembereknek az új lakásokat a gyerekgyártó építőipari támogatásoknak köszönhetően, ha csak valaki nem a párt egyik kitartottja a sok fenéknyaló közül.

@gaborr ennyi pénzből egészen biztosan lehet nagyon korrekt családi házat venni a pesti oldalon, nem feltétlen aglóban, hanem érdemi tömegközlekedéssel, már akinek ez szempont, talán már zuglóban is... szerintem ennek semmi értelme, hangszigetelés nem igen szokott lenni az újépítésűekben sem, így ez csak egy felextrázott panel 🙂

hancug, voltam "újépítésűben". Nem a szomszédot hallottam, hanem a szomszéd szomszédját, hogy tévézik. Nem akartam elhinni, mondta a tulaj, hogy ez ilyen. Oké, tíz éve volt, de nem hiszem, hogy azóta jobb lenne a helyzet.

Ennél még a panel is jobb.

@hancug elképzelhető, de a családi ház egy más fajta pénztemető 🙂 Nem biztos, hogy mindenkinek családi ház az álma. (nekem most már nem, volt idő amikor az volt) Meg szerintem ne hasonlítsuk az új építésűt egy új szerűhöz, teljesen máshol vannak árakban. Szerintem új építésű társasháznál is már műszaki ellenőrt kell fogadni a lakás vásárlásakor.

Értelem szerűen ennyiért találok másik már meglévő tárasházban is használt lakást, ami már most költözhető, és lehet nem sokkal alacsonyabb színvonalú mint ez az új. De az egy másik kategória.

Azt írták pár napja, hogy jövőre, a falusi CSOK mellé belép a csok plusz, tehát lehet kombinálni ezt a két támogatási formát egyes településeken. Tehát egyes településeken (bár elnézve a település listát, eléggé lepukkant helyek vannak főleg), brutál támogatással lehet ingatlanhoz jutni.

"Kamattámogatott hitelnél nem a +5% a „büntetés”, hanem az, hogy a hitel addig az állam által fizetett kamatát kell visszafizetnünk. CSOK+-nál nem tudjuk még, hogy ez mennyi lesz, de biztos, hogy nagyságrendileg több nem csak az 5%-nál, hanem a normál lakáshitel kamatoknál is."

Ez vajh hány felvevőnek fogja elkerülni a figyelmét?

@Kiszamolo

Ha a szomszédom szomszédja tévézik, akkor tulajdonképpen én tévézek?

Ha van 5-8 lakás egy szinten, akkor mindenkinek két szomszédja van ugye... A szélsők egyik szomszédja meg a másik lépcsőházban lakik.

Kérdés: Takács házaspár nem 2 gyereket vállal?

Egyébként arról tud valaki valamit, hogy ha 2 gyerek helyett csak 1 születik, de a mostani csokbol felvetelre kerult a 2gyerekre a csok 2,6M + a 10M hitel + illeték elengedes, akkor mit es melyiket kell visszafizetni? (elvileg a 10m hitel es illetek 1 gyerekre is jart volna)

Logikusan csak a 2,6misit kene visszafizetni büntetéssel, de ez sosem logikus 🙂

A 40 feletti 3 gyerekes szulok mar most sem tudjak igenybevenni a csok-ot.Tehat az o szempontjukbol mar semmi sem valtozik.

ha veszek egy lakást/házat amihez CSOK-ot igénylek, a ház meddig nem eladható? Le sem lehet cserélni nagyobbra?

@hancug

Miért kéne mindenkinek családi házba költözni, akinek 2, de neadjisten 3 gyereke van? Sokan nem kívánják az azzal járó nyűgöket. Viszont ha megnézed, 4 szobás lakást egyszerűen nem építenek, vagy ha mégis, az a teljes kínálat <5%-a. És ez ugye két gyerek, nem is három.

@gaborr

Cordia Zugló vagy Bayer ZVK: 4 szobás (100-120nm, messze nem tökéletes beosztással) 180-200-220 mihály. Ennyiből valóban veszel egy bontandó viskót a környéken és azt húzol fel, amit szeretnél.

Ezt a nem 5% a büntetőkamat részt kifejtené valaki?

Most akkor 2 meglévő gyerekre bekamuzva a 3.at a visszanemtérítendő 2,6 helyett 10, ami ha 4 év múlva nincs meg a 3. akkor vissza kell fizetni a 10M-2,6M =7,4M*1,05´`4=8,99M 4 év múlva egyben.

Meg a 15M kedvezményes 3%-os hitelből 5M-et és a kedvezményét igaz? Ez mennyi és hogy számolják?

Akkor érdemes lenne inkább csak a visszanemtérítendőre felvenni a 10-et és a hitelre csak a meglévő 2 gyerekre járó 10 kedvezményeset és 5-öt piaciból?

@Kiszamolo mi 2018as újépítésűben lakunk, csak az extrém hangos dolgokat hallom át az egyetlen szomszédomtól. Ezerszer jobb mint anyámék sorháza. Viszont kb 150 millió mai áron, ami brutál, mi 40ért vettük mikor még gödör sem volt. És ezek az egy gyerek kompatibilis méretek.

Ez az egész megint egy hatalmas "vicc".

Milliárdokat költünk már statisztikailag bizonyítottan NEM működő ösztönzőkre.

Csak a legfrisseb Kiszámoló bejegyzésben kell megtekinteni a születésszámokat...

Az eddigi 1-2 gyerekre adott CSOK támogatás alamizsnának is kevés volt.

A havi nettó fizetésem több. Kétszer...

A 2-3 gyerek után járó CSOK hitellel sem jutott már messzire az ember az elmúlt 2-3 évben...

Ha a mostani CSOK támogatásnál látszott, hogy erősen esik vissza az igénylés mennyisége, akkor egy CSOK+ hitel esetében mit várnak???

Egy rakás ember kiesett a hitelképességből az elmúlt 1-2 évben, a kisker forgalom beszakadt, szóval már kajára sincs pénz nemhogy ingatlanra...

A hosszú távra eladósodott családokban a még meg sem született gyerekek pedig biztosan jó eü. ellátást és főleg OKTATÁST fognak kapni a lassan nem létező kórházakban és iskolákban...

A meddőségi problémával küzdő párok is biztosan ki fognak esni ebből, mert az sem lett jobb az államosítással ..

@csokos : 1 gyerekre nem járt hitel.

Így amennyiben 2 gyerek helyett csak 1 kerül határidőre prezentálásra, úgy a 10m hitel + bünti és a 2.600.000 - 600.000 = 2.000.000 + büntit kell kifizetni.

Amúgy jelenleg 10 év elidegenítési tilalom van a CSOK-os ingatlanokon.

Ettől függetlenül el lehet adni és másik (nagyobb) ingatlanra átvinni, ennek megvannak a szabályai.

Valóban ez emelte?

Én ránéztem pl szlovák ingatlan árakra hasonlóan nagy áremelkedés volt az elmúlt 20 évben, mint nálunk.

Elképesztő, hogy miközben alapvető emberi jog lenne a lakhatás, a fiatalok egyre távolabb kerülnek ettől. A mi társasházunkba nemrég költözött vissza 4, 30-as éveik elején járó fiatal a szülőkhöz. Nem győzték az albérletet fizetni, s mellette nem tudtak félretenni egy büdös buznyákot sem. Egyik szülővel beszélgettem, aki kitalálta, hogy akkor ők mennek albérletbe a feleséggel, (hehe ők meg öregkorukra nem tudnak majd gyűjteni). A kerületben átlagosan 250.000 ft/hó egy havi albérlet-ezek mondhatni kissé avíttak. Ahol már jól is érzed magad munkából hazatérve, az 450.000 ft/hó. A kerületből nem igazán tudnak mozdulni, az idős szülők egyre több segítségre szórulnak. SAKK-MATT. Mennyi ilyen eset lehet?

Munkatársam és a párja +gyermek 800.000 huf/hó bérelnek egy lakást Zuglóban. A párjának külföldön van cége, így tudják kifizetni, s az ő kisebb lakását is kiadták. Parádés!!!!

Az elmúlt 10 évben két “újépítésű” lakásban is laktam. Soha semmit nem hallottam az egyik helyen a szomszédokból.

Elhiszem, hogy van ilyen - és az egyik házban voltak más típusú komoly kivitelezési hibák - de az nem igaz, hogy újépítésű automatikusan rossz hangszigetelést jelent.

NYilván, nem csak rosszak vannak, de rengeteg rossz van, aranyáron.

Nemcsak lakás, ház is, ikerház is.

Elképzelhető, hogy triviális a válasz a kérdésemre, de hátha elsiklottam valami felett:

Akinek már van élő CSOK szerződése (támogatás+hitel), az nem veheti már igénybe az új CSOK+ adta lehetőségeket?

Nem, mert ellőtte a lehetőséget.

Viszont visszacsinálhatja, visszaadja a régit és jogosult lesz az újra.

@mad823

Én minden nagyobb lakás kb tetőtér.. 9.keres hirdetéseket nézegettem, nem szeretnénk tetőtérbe menni, de 70+nm-nél csak ilyeneket láttam.. nyilván csak gyorsan átfutottam a környéket, de meglepett.. gyerekkel 70nm már ekkora luxus, hogy alig vannak ilyenek a 15 évnél fiatalabb házakban?!

Lehet én gondolom rosszul, de én már bármilyen bejelentésben a mögöttes szándékot látom, jelen esetben megint csak az építőipar szekerét akarja megtolni a kormány családbarát csomagolásban. Én azt látom, hogy őket annyira nem is érdekli a család, csak politikailag jövedelmező ez a "családbarát kormány" szlogen.

Igen, olyan extrém lakásárak lettek, hogy ezekkel a gyalázatos magyar bérekkel kb. esélytelen sokaknak a saját lakás.

A nagynemzeti, nagymagyar, nagykeresztény fityesz adósrabszolga programja kiválóan hozta a számokat. Sok-sok rabszolga lett, akiket majd időnként meg lehet segíteni, meg lehet menteni, hogy tudják, hová kell majd húzni az X-et.

Ne legyen igazam, de szerintem sosem látott arányú kivándorlási hullám előtt állunk.

Nem nekik kellene elhagyni az országot, hanem ezeknek a kádárista kommunistáknak, akik a papíralapú rendszerváltás után is kullancsként szívják a vérünket.

Kicsit off, de rácsatlakoznék a 4 szobás lakás hiánya témára. Évek óta gondolkodunk ilyenbe való költözésen, mondván a külön nemű gyerekek miatt előbb utóbb úgyis muszáj lesz. De Budapesten ilyen alig van. A maximum a használt lakások között a 3 szobás 70 m2 körüli, se új sincs 4 szobás csak elenyésző számban. Nem igazán értem ezt, aki vállal két gyereket, az húzzon kertvárosba vagy agglomerációba? És ha nem akarok (valójában akarnék , de nem tudok, mert másképp nem tudom megszervezni racionálisan az életemet közlekedés, gyerekek logisztikaja stb.)? Nyomorogjak kis lakásban, hiába tudnék nagyobba a költözni? Tényleg nem értem ezt, ennyire nem volt és most sincs kereslet 4 szobás lakásokra úgy, hogy egy tipikus családban 2 gyerek van?

Tudjátok mi lesz ? Nem adok egy évet, de ne legyen igazam : 3 GYEREK MÁSFÉL SZOBA 2 KERÉK ... már aki ebbe belemegy ...

Az emberek nem fognak megvenni és most is alig vesznek megy 60-100 millás lakásokat. ....

és ezen semmi nem fog változtatni. ( persze megva az a réteg aki megveszi ... de régen is megvolt )

Az igazság az , hogy a forintunk egy értéktelen SZ*R , de nagyon sokat kell érte dolgozni..... sajnos

ui : Bocs nem akartam ennyire pesszimista lenni...ez csak saját vélemény...

@szamok-tukreben

"Munkatársam és a párja +gyermek 800.000 huf/hó bérelnek egy lakást Zuglóban."

800k-ért bérel lakást egy háromtagú család??? Az igen! Csakúgy nézegettem kiadó lakásokat és 460k/hó-ért már a Belvárosban kapsz 115 m2-es, bútorozott, tokkal-vonóval felújított, minden lehetséges 21. századi jóval ellátott lakást, ami lássuk be bőven túl van egy 3 tagú család igényein. Ennyi pénzért bármelyik nyugat-európai nagyvárosban is korrekt minőségű és területű lakást bérelhetsz, egy nem luxus, de nem is lepattant környéken. Ismerősödnél azért van zavar az erőben is rendesen.

Nagy vonalakban: Ha valaki bevállal 2 gyereket és a röghözkötést, plusz a rizikót, hogy nem lesz meg a 2 gyerek, akkor kap 30 milliós hitelt. Ez állami támogatásként évi 300.000 Ft-ot jelent 100 bázispontonként. Ha a piaci kamat lemegy 5%-ra, akkor kap évi maximum 600.000, azaz havi 50.000 forint kamattámogatást.

Emellett elinflálták a családi pótlékot és az szja-kedvezményt.

Ebből nagy üzlet nem lesz.

3 gyereket meg ki vállal pályakezdőként a nullára?

Ingatlanárak: ha befektetésnek nem éri meg az ingatlan, akkor a befektetők nem fogják oda tenni a pénzüket, így az árak is be fognak állni egy megtérülésileg indokolt árra. Ha felmegy az ár, de alacsony a hozam, akkor a befektető kiszáll.

Azért emelkedne 10milliókkal egy panel, mert néhány nincstelen fiatal bevállal 3 gyereket? Nem lesz ilyen.

Ha ad nekem olcsó hitelt valaki, hogy vegyek OTP részvényt 25.000-ért, akkor sem éri meg nekem.

Mivel azonban a lakosság 95%-a csonthülye a pénzügyekhez, ezért nem zárható ki az sem, hogy tényleg mindenki rohamozni fog 3 gyerekkel és felverik az árakat. Ez esetben jó kiszálló lesz az ingatlanbefektetőknek.

@bigyo108

Nálunk is van ilyen család a szinten, akik másfél szobás lakásba költöztek be, igaz csak 2 gyerekük van..

Anyagilag nyilván értem, ennek a bérleti díja is 200k+rezsi körül van legalább, de a család mentális állapota milyen lehet..

ON: Használt családi ház 1&2 szobával bővítése ezek szerint kuka. Kuka?

Saját erőből kell megoldani egy tetőtér beépítést? 45nm lenne, kb 12millió. 70%-ban saját munkával. Ennél olcsóbban 3gyermek ideiglenes lakhatását nem lehet olcsóbban megoldani. ( nagyon nagy kérdés,hogy ha egyik gyerekbsem maradna az emeleten, akkor ketten 130nm-en kergetőzni fogunk, meg feleslegesen fűteni?)

Off: hiba a szamitasban/példában: az első család 1.2 millió illetéket spórol. A 2. Család pedig 2 gyerek után kap támogatást.

Csak annyival egészíteném ki Gábor leírását, hogy a jelenlegi 3%-os kamattámogatott kölcsönnél, ha nem teljesül a vállalt gyermek, nem csak a kamattámogatást kell utólag megfizetni, hanem erre még rájön 5% késedelmi kamat is, így igen durva összeg jön ki ahhoz képest, mintha eleve piaci hitelt vett volna fel valaki. Akik nem lesznek jogosultak méltányosságra (pl. a sok elvált), azoknak ez sokmilliós összegre rúghat akár pár év alatt is, főleg amilyen ÁKK értékek voltak idén. Szinte biztos vagyok benne, hogy a CSOK+-nál is hasonló szankciók lesznek, de a kamatképletet még nem ismerjük. Falusi CSOK-nál már megvan az új kamatképlet, az kedvezőbb lesz 2024-ben, mint a jelenlegi támogatott hitel, mert jelentősen csökkentették a kamattámogatás mértékét, de egyelőre csak remélni lehet, hogy hasonló lesz a képlet a CSOK+-ra is.

@csokos sajnos tévedsz, csak 2 gyermek esetén jár a 10M Kamattámogatott kölcsön, így vissza kell fizetni a kamattámogatást 5% késedelmi kamattal, a 2. gyermekre eső 2M Ft CSOK-ot szintén 5% késedelmi kamattal és a kölcsön kamattámogatás nélkülivé válik, azaz a gyemekvállalás nem teljesülésétől számítva ÁKK*1,3+3 ügyleti kamatot kell fizetni. Most az ÁKK 7% körül van, egyelőre lefelé halad, de volt ez az érték idén 10% föltött is. 2016-17-ben pl. 1% volt, tehát akik korábban vették fel a kamattámogatott kölcsönt, azoknak jóval kevesebb a kamattámogatásuk, mint akik pl. idén, azoknak brutális mértékű lesz a visszafizetendő összeg pár év múlva, ha nem teljesül a gyermekvállalás. A kölcsönszerződésben benne van, mekkora volt az ÁKK igényléskor, ami 5 évente változik. Az ÁKK friss és régi értékei megtalálhatók pl. itt: otpbank.hu/portal/hu/Kondiciok/ReferenciaKamat

@Kiszamolo

"Nem, mert ellőtte a lehetőséget.

Viszont visszacsinálhatja, visszaadja a régit és jogosult lesz az újra."

Akkor is, ha már beköltözött, de maradna ugyanott? Nem kell hozzá új adásvétel?

Bálus, nyilván ha nem vesz új ingatlant, akkor nem tud CSOK hitelt felvenni rá. Csak akkor működik, ha új ingatlant keres, a meglévő esetleges hitelét nem válthatja ki CSOK-ra.

@johnnie-a-hegyrol látja jól. Az építőipar a NER egyik fő kifizetőhelye. Magasról tesznek ők arra, hogy hány gyerek születik. Az egységsugarú vásárló csak egy transzferállomás arra, hogy a közpénz tisztán eljusson a rendeltetési helyére, azaz valamelyik kormányközeli nagyberuházó számlájára.

...és ezt az egyet kellene megértenie az agyhalott fidesz szavazóknak: MINDENT felülír a saját érdekük. Az intézkedések száz százalékának ez az indíttatása és ez a prior 1: ők hogyan járnak jól. A mögöttük lévő médiagépezet pedig profin beadagolja a parasztnak, hogy neki ez miért jó. A rémísztő pedig az, hogy ezt a sok süket dumát nem csak a nógrádi zsákfaluban megöregedő alulképzet (bocs: buta) népség eszi, hanem a középkorú, nyelvet beszélő, diplomás, internetet használó fővárosi "értelmiség" nagy része is.

Azt vajon nézni fogják, hogy valóban ha második lakásként veszed, annak nagyobbnak kell lennie?

Új építésű, még épülő ingatlan vásárlását az is nehézíti, hogy szinte lehetetlen beleférni a földhivatali függőben tartás 6 hónapjába.

Így idén CSOK-kal csak tulajdonjog fentartásos szerződéssel lehet(ne) vásárolni, ami meg a végrehajtás ellen nem véd.

Szerintem a következő ingatlanár boomot nem ez a CSOK fogja elhozni, hanem majd 2025 amikor az emberek elkezdik visszaváltani a PMÁPjukat, a kamat is várhatóan addig csökkenni fog, és ez által a piaci hitel is olcsóbbá válik. Tehát ott lesz egy nominálisan jóval nagyobb megtakarítás mint korábban, mellé olcsó hitel, és minden bizonnyal még akkor is ott lesz az új CSOK, ráadásul addigra az elérhető (új) ingatlanok száma is jelentősen csökkenni fog.

@miert-nincs-nagy-lakas szerintem továbbra is használtban érdemes gondolkodni. A 4 szobás helyett javaslom inkább próbálj alapterület alapján keresni lakást, hátha ki lehet alakítani plusz szobát. Szerencsére nekünk még egy 20m2-es tároló is van a lakáshoz, így egy rakás cuccot el tudtam pakolni. (na közel sem új építésű, 100 éves épület)

Csak mindenképp számolj rá egy 300eFt/m2-t ha fel akarod újítani, meg 1-2 évet a teljes felújításra.

Legjobb ha olyan házba tudsz költözni, amelyiknek van bevétele (kiadott üzlet, mobil torony, stb) akkor van fedezet a folyamatosa felújításra is. Ilyen új építésű házaknál már szinte kizárt.

@gaborr

Attól függetlenül, hogy az új építésű házunkban (társasház) nincs bevétel, még van pénz felújításra, mert itt jobban szituáltak élnek..

na nem is látok nyugdíjasokat, akik semmire nem akarnak pénzt szánni, pont a csóróbbak vannak a 100 éves házakban, ahol egy minimális közös költség emelés már ordítozást eredményez a lakógyűlésen..(hu de utáltam hallgatni..)

@miert-nincs-nagy-lakas

Valóban nagyon szűk a választék ezekből. A kevés jó meg gyorsan elmegy.

Egy alternatíva, ha kettőt összenyitsz. Értelemszerűen könnyebb egy épülő társasháznál alapból megfelelően kialakíttatni. De persze használtak vétele után sem lehetetlen, csak munkásabb.

@gaborr

“ 4 szobás helyett javaslom inkább próbálj alapterület alapján keresni lakást, hátha ki lehet alakítani plusz szobát”

Hát ezt sem javaslom, laktam ilyen leválasztott lakásban (igaz nem szoba volt..). A munkások összedobtak valamit, az eredeti lakást ugyan szétdarabolták, de a szomszédtól a tv-t is akár full lehet hallani.. lesz ugyan szobád pluszba, csak nyugalma nem lesz az abban élőnek

@Csinolina amiket írsz azok előfordulhatnak, ezért kell alaposan körüljárni. A lakóközösségnél sem feltétlen a kor számít. Én új építésű (általad említett jol szituált) házakban látom, hogy minden el van hanyagolva. Senki sem hajlandó semmit tenni azért, hogy normálisan körülmények legyenek, hiszen ő már kifizette a drága lakás árát, és még közös költséget is fizet. Sőt még tojik is mindenre, mert neki sokkal fontosabb dolgai vannak. Szomszédokat nem is ismerik. Ahogy olvastad Kiszamolonak nem ilyen pluszban kialakított szobában volt ilyen élménye, hanem magában a lakásban, 2 lakással odébb szóló tv-t is hallotta. MIndenhol ki lehet fogni a sz*rt.

Le a kalappal aki ennyire előre betudja osztani az életét, hogy melyik évben pont hány gyereke lesz.

Köszönjük Kádár Viktornak, a nép barátjának, hogy megfizethetetlenné tette átlagembereknek az új lakásokat a gyerekgyártó építőipari támogatásoknak köszönhetően, ha csak valaki nem a párt egyik kitartottja a sok fenéknyaló közül.

@Kiszamolo mi 2018as újépítésűben lakunk, csak az extrém hangos dolgokat hallom át az egyetlen szomszédomtól. Ezerszer jobb mint anyámék sorháza. Viszont kb 150 millió mai áron, ami brutál, mi 40ért vettük mikor még gödör sem volt. És ezek az egy gyerek kompatibilis méretek.

Kérdés: Takács házaspár nem 2 gyereket vállal?

ha veszek egy lakást/házat amihez CSOK-ot igénylek, a ház meddig nem eladható? Le sem lehet cserélni nagyobbra?

@hancug elképzelhető, de a családi ház egy más fajta pénztemető 🙂 Nem biztos, hogy mindenkinek családi ház az álma. (nekem most már nem, volt idő amikor az volt) Meg szerintem ne hasonlítsuk az új építésűt egy új szerűhöz, teljesen máshol vannak árakban. Szerintem új építésű társasháznál is már műszaki ellenőrt kell fogadni a lakás vásárlásakor.

Értelem szerűen ennyiért találok másik már meglévő tárasházban is használt lakást, ami már most költözhető, és lehet nem sokkal alacsonyabb színvonalú mint ez az új. De az egy másik kategória.