A fejlett államok eladósodottsága az elmúlt évtizedekben hatalmas mértékben megnőtt.

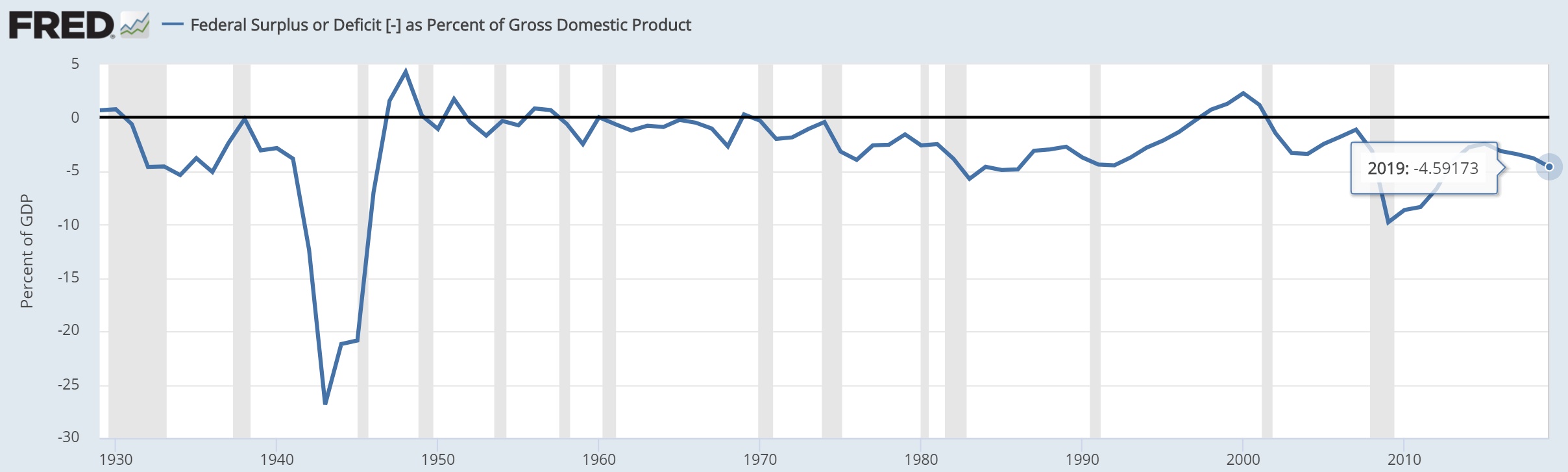

Míg a múlt században a hetvenes évekig a legtöbb állam pluszos vagy alig mínuszos költségvetéssel működött és az államadósságok mértéke alacsony volt, utána a politikai szándék legyőzte a józan észt és elindult az államok eladósodása. A fejlett országok államadóssága 1913-ban még csak átlag 12% volt és jellemzően csak háborúk esetén emelkedett meg.

A német államadósság a hetvenes évek közepéig 20% alatt maradt, a kilencvenes évek elején még a negyven százalékot sem érte el, 2010-re meghaladta a 80%-ot.

Az amerikai kormányok az 1929-es válság előtt és a világháború után végig pluszos vagy enyhén mínuszos költségvetést voltak képesek összehozni, a hetvenes évek végére 31%-ra csökkent az államadósság mértéke.

Carter elnökkel ez megváltozott, onnantól minden amerikai elnök alatt hatalmasat nőtt az államadósság, egyedül 1995 és 2000 között Clinton elnök alatt tudtak pluszos költségvetést összehozni. (Vagyis egyáltalán nem lehetetlen, csak akarni kellene.)

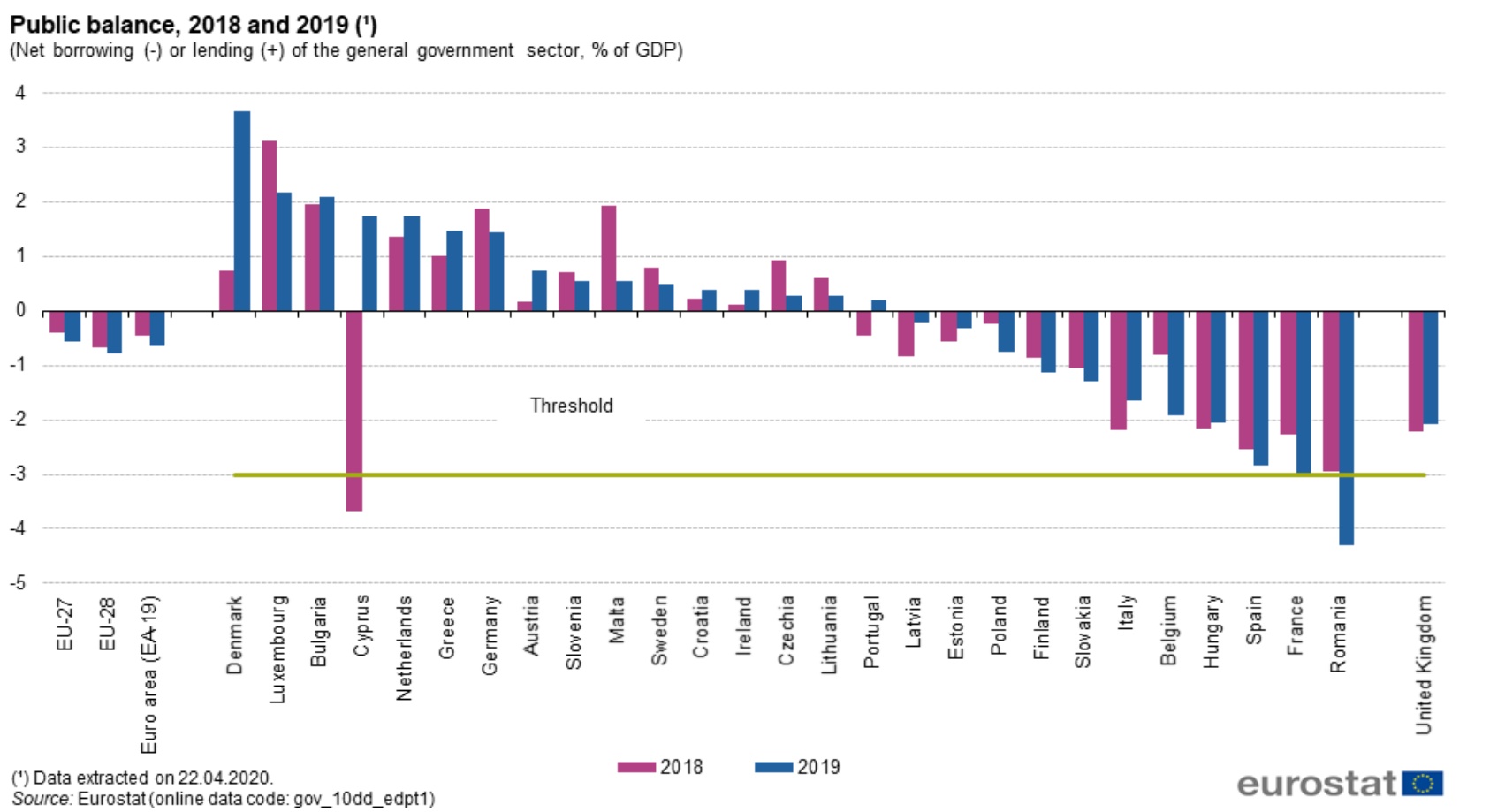

Az uniós országok nagy része észbe kapott az elmúlt években és kihasználva a gazdasági növekedést, igyekezett pluszos költségvetést folytatni az elmúlt években. (Magyarország sajnos nem volt közöttük az elmúlt 30 évben, ennek megfelelően az államadósság tekintetében is elég rosszul állunk, a tizedik legmagasabb a magyar államadósság az Unión belül.)

De nem csak az államok, a cégek is folyamatosan adósodtak el az elmúlt két évtizedben, az elmúlt 10 évben az amerikai cégek minden egyes dollárhoz, amivel a bevételük nőtt (nem a profitjuk!), egy újabb dollár hitelt vettek fel.

A mostani járvány miatti hitelfelvételek még nincsenek is ezekben a számokban.

A kérdés az, meddig lehet hasznos az eladósodás? Hosszú távon soha nem az, mert egyszer vissza kell fizetni a hiteleket, de rövid és középtávon meddig több a haszna a hitel jelentette gazdasági élénkülésnek, mint a hitelkamatok miatti hátrányoknak?

Egy 2011-es tanulmány szerint az OECD országokban 85%-os állami eladósodásig a hitelfelvétel növelni tudja a gazdaság termelését rövid távon, afelett azonban már rövid távon is negatívan hat a gazdaságra az állam vagy a cégek eladósodása a növekvő terhek és adóztatás miatt. (Minél nagyobb a hitelfelvétel, annál több pénz megy el a kamatfizetésre, amit az adókból kell beszedni az államoknak, a magasabb adóztatás viszont visszafogja a gazdaság növekedését, így gyorsan a gazdaság ellen kezd el dolgozni az állam vagy a cégek növekvő hitelállománya.)

Egy 2017-es tanulmány az eurózóna országait tanulmányozta hasonló szempontból. Bár a hitel nagysága a gazdaság hatására sok tényezőtől függ (belső vagy külső adósság, az ország technológiai fejlettsége, speciális helyi gazdasági állapotok, a hitelt az infrastruktúra fejlesztésére használták vagy csak szavazatokat vásároltak belőle a következő választásra, stb.), a tanulmány azt találta, hogy hosszú távon a hitelfelvétel egyetlen országban sem járt gazdasági növekedéssel, ami még érdekesebb ennél, hogy rövid távon is csak négy országban nőtt a gazdaság teljesítménye a hitelfelvétel hatására. Sőt, a hitel pénzügyi multiplikátor hatása a legtöbb esetben negatív a 60%-nál jobban eladósodott országokban, magyarul többet visz a hitel növekedése, mint hasznot hoz a gazdaság számára.

Némileg más számokkal, de ugyanerre jutott egy másik európai tanulmány és egy harmadik is.

Ennek fényében érdekes lesz látni, mit fognak tudni csinálni az államok a járvány miatt is elszaladó államadósságokkal, mennyire fogja negatívan érinteni a növekedést és úgy általában a gazdaságot a következő években-évtizedekben az eddig felhalmozott államadósságok.

Bár az elmúlt negyven évben hozzászoktunk ahhoz, hogy az államok gatyáig és még azon túl is el vannak adósodva, illetve hogy alapnak veszik sok országban a veszteséges költségvetést évről-évre, azért látszik a történelemben, hogy ez messze nem volt így még a múlt század nagy részében sem. Ez egy viszonylag új tendencia, amiből a látszat-jólétet tartják fenn a fejlett államok, kérdés, meddig lehet ezt még játszani és mi lesz az ára a következő generációk számára.

Közigazgatási vizsgán azt tanultuk, hogy, EU-s direktíva a GDP 60%-a alá csökkenteni az államadósságot.

Magyarországon csak olyan költségvetési törvény fogadható el, amellyel csökken az előző évi államadósság a GDP %-ában, mindaddig, amíg eléri az 50%-ot (nyilván ebben az évben ez már nem fog teljesülni)

Magán személy esetében mennyi ez a szám? Elég sok ismerősöm van, évi 45 000 EUR nettós fizetéssel felvesznek 300 000 - 400 000 EUR hitelt, 30 évre (kamat 1-2%). Ez ha jól számolom, 7 évi nettó fizetés, tehát 700%-os a hitel/NDP (net DP, nem Gross DP, hiszen az adót nem tudják a hitellel csökkenteni). Mennyi az egészséges?

" azért látszik a történelemben, hogy ez messze nem volt így még a múlt század nagy részében sem" persze, hiszen aranyhoz volt kötve a pénz, abból pedig nem tudtak korlátlanul nyomtatni. De ez a gát most már megszűnt.

"A kérdés az, meddig lehet hasznos az eladósodás? Hosszú távon soha nem az, mert egyszer vissza kell fizetni a hiteleket"

Hosszú távon nem azok a politikusok lesznek már hatalmon. Az aktuális hatalmon levők azzal foglalkoznak, hogy megszedjék magukat, a problémák meg majd maradnak a később jövőkre. Az már nem az ő bajuk.

Olyan politikai rendszerben, ahol a vezető nem felelős a vagyonával a hiányért, az lenne a csoda, ha nem hitelből akarna osztogatni.

Visszafizetni meg sok ország esetében sosem fogják már. Görgetik maguk előtt, amíg lehet, és ha egyszer összeomlik a felépítmény, akkor majd lesz új pénzrendszer, lenullázva az adósságot. Az emberek megtakarításai meg el fognak illanni.

Nem olvastam végig a tanulmányokat de a rajtuk lévő dátumokból (2010-2015-2017) ítélve valószínűleg a szerzők pozitív kamatkörnyezettel számoltak. Ez azt feltételezte hogy az adósságot kinőni kell, vagy gyorsabban fizetni vissza mint új hiteleket felvenni. A mostani (egyébként morbid) negatív kamatok melletti eladósodás (vagy a régi hitelek új, negatív kamatúra való lecserélése) akár nullás növekedés mellett is természetesen módon csökkentheti az adósságot néhány szerencsés ország esetében..

Sajnos a normális világ szabályai többé nem érvényesek, így a "Hosszú távon soha nem az, mert egyszer vissza kell fizetni a hiteleket" sem. Az adósságok "monetizálása" zajlik, azaz fedezet nélküli pénznyomtatás.

Ennek pedig a társadalmak az okai. Több a tücsök, mint a hangya és a politikusok teljesítik a többségi választói akaratot.

2009-ig volt a dologban egy fék, de azóta a dolog elszabadult és nem is várható változás addig, amíg a pénzt nem söprik megint az utcán és akkor rájön majd mindenki, hogy ez az út mégsem a legjobb út.

A politikusok is rászoktak a drogra és már úgy kezelik a pénznyomtatást, mint normális alternatívát, amely megelőzi a recessziót, az öregedő társadalmak takarékoskodói helyett teremt keresletet és biztosítja a kormányok újraválasztását. Most ez a korszellem még 20-39 évig, aztán majd jön megint más, a 70-es évek generációja pedig közben szépen kihal.

@maki: maganszemelykent is 0% az egeszseges. A hitel maga nem egeszseges. En egyszer vettem fel hitelt eletemben, a lakasra. Most hogy mar sikerult teljesen visszafizetni, nem is szandekozom tobbet hitelt felvenni.

Az emlitett ismeroseid hiaba keresnek tenger penzt, penzugyileg felelotlenek, sot egyenesen ostobak.

"Míg a múlt században a hetvenes évekig a legtöbb állam pluszos vagy alig mínuszos költségvetéssel működött és az államadósságok mértéke alacsony volt, utána a politikai szándék legyőzte a józan észt és elindult az államok eladósodása."

Tehát a keynesi gazdaságpolitika alatt volt alacsony az államadósság, a neoliberális alatt meg magas. Az álmoskönyvek és a megmondóemberek szerint ennek pont fordítva kellene lennie.

"1995 és 2000 között Clinton elnök alatt tudtak pluszos költségvetést összehozni. (Vagyis egyáltalán nem lehetetlen, csak akarni kellene.)"

A nagy akaraton (amelynek nyögés a vége 🙂 kívül más okokat is lehetne találni. Pl. békeosztalék vagy a dot-com, internetláz miatt növekvő gazdaság. Vagy pedig a konzervatív forradalom miatt többségbe került republikánusok által sarokban szorított demokrata elnök...

Blend, igen, gyönyörűen látszik, mikor volt a szenátusban meg az alsó házban is többségben az elnök pártja, de legalább a szenátusban, akkor szállt csak igazán szépen el az adósság, de nem akartam ennyire cifrázni, mert a magyaroknak nem mondott volna túl sokat.

thumbor.forbes.com/thumbor/711x674/https://specials-images.forbesimg.com/imageserve/5f36f26e2dbf797130b5a753/960x0.jpg?fit=scale

A nyolcvanas években nagyobb volt a gazdasági növekedés, mint a kilencvenes évek végén, mégse sikerült a pluszos költségvetés, úgyhogy nem ezen múlt, hanem a nem akaráson.

countryeconomy.com/gdp/usa?year=1999

A keynes-i politika alatt pedig akkori mércével mérve nagyon csúnyán elszállt az államadósság, nem véletlenül írtam, hogy 1929 előtt és a világháború után.

Sziasztok!

OFF: Egy korábbi bejegyzés alapján (https://kiszamolo.hu/hitelelengedes-gyerekszules-eseten/) gondoltam, hogy a napelemtelepítést jelzáloghitellel szeretném megvalósítani, viszont mind a bankomnál mind a kormányablaknál azt mondták, hogy szerintük erre nem kapnám meg a második gyerek után járó 1M Ft támogatást (megyei kormányhivatal még visszavan). Van-e itt valakinek tapasztalata ezzel kapcsolatban? Van-e itt valaki, aki ezt a támogatást napelemtelepítésre megkapta? A lakáscélú jelzáloghitelt korszerűsítésre, tehát napelemtelepítésre nem lehet felhasználni?

Köszönöm, ha megosztjátok tapasztalataitokat!

A kamatot, mint oly sok mindent, a sumérok találták föl. A földművesnek minden mina után havi egy sékel kamatot kellett fizetnie. Ez évi 20%-os kamatot jelentett. Na, ettől aztán a földművesek rendre el is adósodtak. Ezért a kamat mellé feltaláltak egy másik intézményt is: az adósságelengedést. Nem meglepő módon ezt a Biblia is ismeri, hiszen a Genézis első 11 fejezete Sumérban játszódik. Ezt mára elfelejtették. Tehát kamatos gazdaság csak adósságelengedéssel működik hosszú távon, ahogy azt a Szent József-fillér példája is mutatja.

Azért ez az államadósság egy elég érdekes állatfaj.

Japán pl. vidáman elvan több mint 10 éve a GDP 200%-a feletti (!) államadósság szintjével.

Vagy az milyen már, hogy pl. a Németek (és még pár ország) negatív kamatra tudnának eladósodni.

USA meg 2008-tól ontja az új dollárt számolatlanul, infláció meg...?

Szóval ezekkel mit kezdjünk?

MMT forever? 😉

Persze mi nem vagyunk sem USA, sem Japán, sem Germany...

Így hiába van saját valutánk meg jegybankunk, az MTT-t vszínű csak a Jupiter országoknak találták fel nem a kisökröknek 🙂

En mar nem hiszek ebben a hitelt vissza kell fizetni. Ahogy irta fentebb vki most az adosagok monetizalasa folyik. Ontik a penzt es megy bele a reszveny/ingatlanba. Eur-ban 1% alatti thm-el vehetsz fel ingatlanhitelt 10-15evre. Atlag fizura Nemeto-ban siman adnak 300-600ezer Eur hitelt, berlessel osszemerheto havi torlesztokkel. Elkezdtek tolni az ingatlanlufikat, aki hamarabb kezdte most palotakban laknak. Tobbiek meg nezik kivulrol mert lassan 1m Eur egy lakas. Ugyanez tech reszvenyek. P/e 100 kornyeken de csak veszik es veszik.. itt is, aki hamarabb jutott penzhez es ezaltal “befektetesi eszkozokhoz” az exponencialisan tobbet vesz ki a kozos javakbol. Tobbiek partvonalrol nezik:( reszben en is, gyerekeink biztosan. Ennyit a jegybankarokrol es politikusokrol

Es akkor mit lehet tenni ilyenkor? Mindenki adosodjon el amennyire csak lehet, aztan ugyis elinflaljak idovel, mert lassan mindenhol negativ kamatok vannak?

Lesz valaha is barki, aki azt fogja mondani az egyre tobb eladosodott embernek egy valsag eseten, hogy igy jartatok, miert nem gondolkodtatok elore? Vagy majd eljon a "tul sokan vannak eladosodva ahhoz, hogy visszafizettessuk" elv, es helyette elengedik / kisegitik az embereket, esetleg gorgetik a vegtelensegig majd az adossagokat, mert nem akarjak, hogy ennyien az utcara keruljenek es ver folyjon.

Eddig egy valsag soran az eron felul koltekezok rafaraghattak, ma mar hitelmoratorium van, meg meg a tozsden is lenyegeben garanciat vallalnak a hozamra, mert mar mindenre is emelkednek az arfolyamok. Kezdem ugy erezni, hogy most mar az az idiota, aki nem a manak el. Nekik van haz, kocsi, a hangyak meg egyre tavolabb kerulnek toluk.

"egyszer vissza kell fizetni a hiteleket" - Épp ez a baj?, hogy nem kell, azaz nem mindenkinek.

Kérdezték a jelzáloghitel támogatást. Mi megkaptuk a második gyermek után 1 millió Ft ot. Szabad felhasználású jelzáloghitelre nem jár. Csak lakáscélú , "lakhatási támogatás" jelzáloghitelre érvényes.

Amúgy én pont nem úgy látom most hogy mindenki eladósodik, inkább pont hogy óvatosabbak a környezetemben élők.

"Es akkor mit lehet tenni ilyenkor? Mindenki adosodjon el amennyire csak lehet, aztan ugyis elinflaljak idovel, mert lassan mindenhol negativ kamatok vannak?"

Ez a gond, hogy a megtakarítókat, a hangyákat, büntetik, és a tücsköket jutalmazzák. Ha gyűjtögetsz, akkor annak elveszik az értékét, aki meg hitelre vesz mondjuk lakást, annak megmarad az értéke, ha az övé lesz.

Lehet venni ingatlant, azt nem tudják elinflálni, viszont veszthet más miatt az értékéből (a környéken történik valami nem kívánt esemény vagy nem kívánt emberek költöznek a szomszédságba stb.)

@Kiszamolo

Ilyen kamatkörnyezettel, és a fizetőeszközök elinflálásával kezelhető ez az adósság. Vagy tévedek?

En ugy gondolom, hogy a "hitelek vissza lesznek fizetve", az mas kerdes, hogy kozben minden le fog rohadni keservesen. (Kb. ahogy Romania is tonkrement az allamadossag visszafizetese kozben.) De nem tudom elkepzelni, hogy jofejsegbol elengedjenek barmit is. Aki hitelez a "tucsoknek", hogy utobbi egymillio euroert megvegye a lakast, az is azert teszi, mert lelekben latja, ahogy o es gyermekei kiralykent elnek a beszedett penzbol. A hitelmoratorium is csak tompitas, hogy ne legyen sokk. Minden adossag mellett ott a hitelezo es az ados, az elobbinek eros erdeke, hogy az adossag ne legyen elfelejtve. Meg a negativ kamat se szamit: ha en elvesztem a penzem 10%-at a kovetkezo 10 evben, te meg elveszted a 99%-at, akkor vajon melyikunk fog tobb gyumolcsot enni vasarnap.

A japan modszer is arrol szol, hogy patthelyzet van, es megvarjuk, amig mind a hitelezo, mind az ados megoregszik es meghal

Addig hasznos ha pl befektetem valamibe a hitelt és a befektetés hozama nagyobb mint a hitel kamatai. Vagy pl hitelt veszek tanfolyam vagy tandíj kifizetésére. Más esetben leginkább annak hasznos aki adja a hitelt

Engem ez az átkozott kiszolgáltatott helyzet aggaszt a legjobban. Nem létezik olyan relatíve alacsony kockázatú befektetés ami képes minimális reálhozamot is produkálni, őszintén szólva hosszabb távú jövőt illetően sem a részvényeket sem az ingatlant nem érzem túl biztos befektetésnek. Állampapírok kamata meg addig tűnik szépnek amíg nem szembesítjük a valós inflációval, ami azért 5% felett van. Hitel kamatok meg a béka segge alatt vannak (egyelőre), egyszerűen nem kifizetődő megtakarítani, a gazdaság a napról napra élést jutalmazza az alacsony kamatkörnyezettel, sok országban erre az állam még egy lapáttal rátesz a mentőcsomagok dobálásaval a közösből. Vásárolj, adósodj el, élj a mának. Ha holnap megszorulsz állambácsi már utalja is az apanázst, felfüggeszti a hiteltörlesztésed.

Kérdés hogy meddig tarthat ez.

Szia Ádám!

Pont ugyanebben a cibőben járok én is. Év végén jön a második, ma megyek aláírni a hitelszerződést jelzálog alapú hitelre és ingatlan korszerűsítésére, napelem telepítésére. Mostr beszéltem a megyei kormányhivatallal (Kecskemét), ott azt a tájékoztatást kaptam, hogy ha a bank megadja a hitelt erre a jogímre, akkor semmi akadálya a támogatás megítélésének. Ők azt nem vizsgálják, hogy te mit csinálsz vele, a lényeg, hogy a bank folyósítson. Remélem tényleg így is van 🙂

@belavoltam : A hitel manapság nem ördögtől való. Ilyen infláció mellett (főleg az építőiparban), az jár rosszabbul, aki kuporgat, ahelyett, hogy most felvenne hitelt, és gyorsan építkezne.Persze én is reménykedek egy recesszióba, amikor a kőművesek majd száraz kenyérért dolgoznak, de ez nem biztos hogy valaha eljön.

Arról nem is beszélve, hogy a mostani kamatok mellett még előtörleszteni sem érdemes, mert a MÁP-ban többet kamatozik a pénz, mint a hitel, ezért érdemes odarakni a fel nem használt hitelt, hogy az ínséges időkre is legyen likviditás.

OFF:

Mit gondoltok lakáshitel felvételről ilyen helyzetben?

Helyzet: első lakás lenne, hogy ne albit fizessek hanem törlesztőt, bp. panelt néznék.

30M-et terveznék lakásra, ebből 10M önrész.

Mit gondoltok, egyrészt van értelme várni hogy esetleg lejjebb mennek a használt ingatlan árak?

Válság, infláció, hitelfelvétel nagyon idegen ez a helyzet számomra, még nem éltem át ilyesmit ilyen szinten.

@v-a-laki "Minden adossag mellett ott a hitelezo es az ados, az elobbinek eros erdeke, hogy az adossag ne legyen elfelejtve."

De ha a hitelező a jegybank (alias pénznyomda), neki nem érdeke, hogy az adósság ne legyen elfelejtve...

Az eheti összefoglaló cikk kemény lesz.

@tt: A kerdes, amire valaszoltam, kifejezetten maganszemely hitelere vonatkozott. Amikor hitelt veszel fel, akkor mindig megprobalod megjosolni a jovot, legalabbis abban az ertelemben, hogy lesz mibol visszafizetned a hitelt 5-10-20 ev tavlataban. Ez sokszor be szokott jonni, de mindenkinek vannak horror sztorijai arrol, hogy azert nem mindig ez a helyzet. Ennyi ido alatt rengeteg minden meg tud valtozni, ami a torlesztokepesseged negativan befolyasolja. A legtobben pedig nem ertik a Biblia egyik figyelmezteteset, hogy az ados az a hitelezo (rab)szolgaja lesz.

A sajat lakashitelem kapcsan (amit irgalmatlan rossz konstrukcioval vettunk fel, de akkor meg nem volt a kiszamolo blog) amint osszegyult lathato megtakaritas munkahelyvaltas segitsegevel (egy keveset azert meghagytam vesztartaleknak), de 2 lepesben inkabb megszabadultam a lakashiteltol. Oriasi megkonnyebbules. Oriasi.

@Treil tényleg zavaró, szerintem ezek a stratégiák maradnak: ingatlanba, illetve önmagadba (esetleg családodba) fektetni.

Néhány ötlet önmagadba fektetésre: szakmai önfejlesztés (pl. programozóképzés, agilis módszertanok, építőipari szakma, karrier-coaching, üzleti skillek... akár drága oktatókkal), egészség (minőségi étel, sport), kapcsolatépítés, mellék/főállású vállalkozással próbálkozni, esetleg jobban fizető országba való költözésedet szervezni.

Mivel amúgy is elinflálódik a megtakarításod, érdemes kevesebbet túlórázni (ha alkalmazott vagy), és több időt/pénzt áldozni ezekre, mert ezek akkor is értékesek lesznek, ha már felére inflálódott a megtakarításod.

Valóban elkeserítő ez a Hitel helyzet, mert úgy látni most, hogy a hiteles jól boldogul, mi pedig, akik megtakarítunk, szenvedünk (pl. lakás vásárlás). De emlékszem a 2008 előtti időkre, amikor sokkal drágább volt egy új autó kp-re mint svájci frank hitelre. Akkor is rengeteg, józan ésszel felfoghatatlan anomália volt. Azt se az szívta meg, aki akkor nem fel hitelt. Szóval kitartás, én is ki tartok.

Eurodollar, egyetértek veled. A tanulás sokkal jobb befektetés, mint a megtakarítás.

bgbg,

Ha a megtakarításod nem inflálódik el, akkor még érdemes lehet várnod az év végéig, mert addig csökkenhetnek az árak. Sőt, akár várhatsz még 9 hónapot is, mert ha még akkor is tombol vírus, a sok "Zimmer frei"-ből kiadó lakás lesz.

Többet nem érdemes várni, az elmúlt 30 évben elég jól lehetett keresni Európában lakáskiadással, hasonlóan hosszú távon tartott részvényekhez (nagy átlagban belőhetjük a 6%-os nettó hozamot).

Ha saját lakásban laksz, ugyanezt a hozamot visszakapod.

Amit tudnod kell, hogy mennyi hitelt tudsz felvenni FIX törlesztővel.

Az átlagos infláció max 3%, így ha felveszel egy fix 10 milliós hitelt 4%-ra, igen jól jársz vele.

A változó kamatozású hitel már csapdahelyzet, főleg ha tiltják, hogy előtörlessz.

Az maga az adósrabszolgaság.

Én azt gondoltam, hogy az MNB már definiálta meddig lehet előny és megengedett a hitelfelvétel a JTM-el. Miért kellene más szabályoknak vonatkozniuk az államra, mint a magánszemélyekre?

Azaz, változó kamat/rövid kamatperiódus esetén 30%, hosszú kamatperiódus esetén max 60%. Ennek megfelelően kellene működnie az államadósságnak is.

@attila "Lehet venni ingatlant, azt nem tudják elinflálni, viszont veszthet más miatt az értékéből (a környéken történik valami nem kívánt esemény vagy nem kívánt emberek költöznek a szomszédságba stb.)"

El lehet azt inflalni.. A mostani ingatlanboomot az olcso hitelek hajtjak, legalabbis Ny-Eu. 2010 ota duplaztak az ingatlan arak (atlagosan). Most 1% alatt van a 15ev fix hitelek is EUR-ban. Ha beesik egy szemmel lathato inflacio, akkor mi tortenik. Jo, mert elinflalja a hitelt az ingatlanon. De emberek ingatlant hitelbol vesznek. Eloallhat olyan helyzet, hogy mondjuk 4-8% hivatalos infla van es kozben megmaradnak 1% alatt az ingatlanhitelek? En nem hiszem.

Ergo kutya nem fog ingatlant venni, mert a mostani aron szukseges hitelreszre, magas kamattal nem nagyon fog kijonni a megfizetheto torleszto resz.

@bgbg

Én csak úgy vennék fel hitelt, hogy ha a vételár kb. fele megvan.

Ha 10M-d van, nem tudnál egy 20M-ós kis lakást nézni?

Én nem nagyon bízom az ingatlanárak jelentős visszaesésében.

@belavoltam A büdös franc akar hitelre gamer laptopot meg okos tv-t venni. De lakni meg valahol kell, és azok az érvek amik az albérlet mellett szóltak az albérlet kontra lakáshitel témában, sorra megbuktak. Pár év leforgása alatt az albérletárak megduplázódtak, és finoman szólva a lakásárak se csökkentek. Aki mondjuk 2011-ben hallgatott az itteni intelmekre, és albérletet fizetett -félve a hitel kamatoktól- az ma már-már kenyéren és vízen élve kifizeti a havi 150+rezsit egy csótányos panelre, ahelyett hogy fix törlesztővel az akkori 2011-es albérletárhoz hasonló törlesztővel nem is olyan sokára övé lenne a panel, ami ér most 30 millát. 2011-ben meg 13-ért vette... Nem sok embernek emelkedett annyit a fizuja, amiből kigazdálkodja az elmúlt években lezajlott ingatlan atombomba-robbanást. A rendszerváltás óta a legnagyobb lakhatási válságot hozta el a kormány.

A magánadósságot természetesen vissza kell fizetni, legyen a hitel felvevője magánszemély, vagy vállalkozás.

Akinek viszont nem kell visszafizetnie az adósságot, az az állam, mert a jegybank megveszi tőle a kibocsátott kötvényeket és ezzel úgy jutott pénzhez, hogy senki nem hitelezett neki, csak ő saját magának.

Ez megy az USA-ban 2009, Európában 2012 óta, sőt Japán már majdnem felvásárolta az összes adósságát.

Az önfinanszírozási program így nyer értelmet, illetve a devizaadósság leépítése, mert a devizaadósság esetén az állam olyannal tartozik, amit nem ő gyárt, ft adósság esetén viszont a saját játékszerével adós, amit annyit nyom, amennyit akar. A magas kamat sem érdekli (PMÁP/MÁPP), max kinyomtatja majd a fedezetet a kamatokra is.

Ebben egyébként a mostani kormány még elég visszafogott is, csak heti pár tízmilliárdot vesz a jegybank, vs FED 4000 milliárd dollarjával!! csak márc óta.

@hitel “ rendszerváltás óta a legnagyobb lakhatási válságot hozta el a kormány.” rendszervaltasnal meg kozepsulis voltam de emlekszem min 2 nagy boomra. Az elsonel ugy kellett ingatlant venni, hogy kezben a cash es ott helyszinen foglalizni mig oda nem er a masik 30 erdeklido. En 2002 ben vettem egy lakast x-ert. Onnan ment egy hullam fel majd le. Nominalisan kb 2014-2015 korul volt ujra X. Ergo befektetesnek massziv buko. Persze benne laktam. Es ne felejtsuk hogy kozben evekig 5-8% beteti kamatok voltak. Ezek utan nem biztam a betonban, senki nem gondolta hogy allamunk es partunk becsokozza az ingatlanpiacot..

@hitel: Bp-n. Az ország 80%-a pedig még mindig nem Bp.

@csizkek: ezt az "elinflalja a hitelt az ingatlanon" koncepciot gatyaba kene mar razni. Ha emelkedik az inflacio, akkor a havi torlesztod is vele egyutt emelkedik. Nem tunik eletszerunek, hogy majd a hitelezo bank benyeli az inflacios veszteseget.

@csizkek :

Siman lehet, hogy az Airbnb szabalyozas + home office elterjedese es a virus Miatt most is Kell majd 10 ev, hogy elerjuk a 2019es arakat...

Emberek dolgoznak minimum heti 5 nap, napi 8 órában évtizedeken át, hogy vegyetek az EU egyik legkorruptabb/romlottabb országában egy ócska sorházat részletre. Egy átlag ember életében ez a 25-40 millió óriási tőkelekötés (még ha hitelből van is), amit csak életszínvonal jelentős elnyomásával lehet kinyögni. Mennyi minden mást lehetne kezdeni ennyi lovettával... Az adósságból fakadó kiszolgáltatott helyzetről nem is beszélve. Amúgy biztosan ismeritek azt az idézetet, hogy házat veszel, hogy aztán elmenj reggel munkába az autóval, amit azért veszel, hogy munkába járj, hogy lenyűgözz olyanokat, akiket nem is szeretsz, stb...Amúgy ilyen ingatlanárak mellet nem is értem, hogy nem ment még utcára a tömeg, vagy rajtam kívül senkit nem zavar az eladósodás? Bár én csak egy Hobó vagyok, aki benzinzabáló v8-al jár, lehet h sokat néztem a Harcosok Klubbját meg a Big Lebowskit...

Szia Norbi!

Most beszéltem én is a szombathelyi kormányhivatallal, és ők is azt mondták, hogy csak azt vizsgálják, hogy a bankkal kötött szerződésben jelzálogalapú lakáscélú hitel megnevezés legyen. Meglátjuk...

@belavoltam "Ha emelkedik az inflacio, akkor a havi torlesztod is vele egyutt emelkedik. Nem tunik eletszerunek, hogy majd a hitelezo bank benyeli az inflacios veszteseget."

aki rovidtavra fixalja a thm-et annak igen. Egy 15-eves (tipikus Ny-Eu) hitelnel ez nem akkora risk.

@belavoltam

de életszerű, sőt ez megy 2010 óta szinte mindenhol, nálunk is kb 2015 óta. Különben hogy magyarázod, hogy mialatt a (széthazudott) infláció 3-4%, addig a 3-6-12 hónapos BUBOR csak 0,3%.

Persze nem arra kell gondolni, hogy 15% infláció mellett -15% a kamat, hanem pont arra, hogy 4% infláció mellett kvázi nulla. Ennyit lopnak el a hitelezőktől évente az adósok (élen az állammal), plusz még amennyivel a valós infláció a hivatalosnál több.

@belavoltam "Ha emelkedik az inflacio, akkor a havi torlesztod is vele egyutt emelkedik. Nem tunik eletszerunek, hogy majd a hitelezo bank benyeli az inflacios veszteseget."

A fix kamatozású hitelnél nem emelkedik a törlesztő, ezért fix kamatozású, persze ezért magasabb a kamat, mint a változónál, ami viszont bármikor nőhet:

bank360.hu/blog/fix-kamatozasu-vs-valtozo-kamatozasu-hitel

Persze ez akkor igaz, ha saját devizában veszed fel a fix hitelt, mert ha pl fix kamatozású svájci frank hitelt veszel fel, akkor attól még változhat a forintban fizetendő törlesztő az árfolyamváltozás miatt.

@usespanner Köszi. Érdekes a helyzet, mert amennyit kivárok, annyi törlesztőt vesztek és fizetek lakbérre. Pl. várok még 12 hónapot, az 1,2M "veszteség" amit törlesztőbe is tehettem volna. Szóval akkor érné meg még várni ha mondjuk 1 év alatt 10-20%-ot csökkennének az árak, amire szerintem semmi esély. 10% árcsökkenés az mondjuk 3M-et jelent, 2M-et nyerek vele...

@judit83 Mint írtam, kényszerhelyzet. Minden egyes hónapban kidobok lakbérre pénzt. Mintha a wc-n húznám le. Min 30M kell rá mert több szobás lakás kell, nem egyedül vagyok, és lesz vendégként családtag is gyakran.

@wtf jelenleg a politikának kapóra jön az ingatlanárak növekedése, gondolj bele, hogy 10milliót osztogat az állam 3 gyerek mellé, az az jelenti, hogy legalább 40 milliós ingatlant kell vennie az embernek, hogy az állam extra ráfordítás nélkül visszaadhassa CSOK támogatásként (27% áfa kb 10M egy nettó 30 milliós ingatlanon).ha még drágábbak lesznek az ingatlanok az még jobb neki, mert még kevesebbet kell visszaadni.

az emberek viszont csak a felfoghatatlan méretű 10M támogatást látják, azt nem, hogy mennyibe kerül nekik. kérdezz meg néhány kormánypárttal szimpatizálót miért szavazott, sokan a devizahitel és a csok miatt szavaznak most is vezető pártunkra. szóval nem, senki sem fog az utcára menni, ameddig ilyen "gáláns" támogatások vannak. aki nem vesz fel hitelt az meg azt látja, hogy rakétaként növekszik az ingatlanja értéke. win-win.

@wtf "Amúgy ilyen ingatlanárak mellet nem is értem, hogy nem ment még utcára a tömeg...."

Igazán nem értelek, mert már utcára ment a tömeg, mivel nem tudták az albérletet fizetni...

WTF,

Tüntetni könnyű, változtatni macerás.

De egy házaspár mindkét tagja ha Aldi pénztáros is (túlóra nélkül) félmillió nettót hazahoz, amiből azért valljuk meg, nem nehéz egy albérletet kicsengetni és 100.000.-Ft-ot félretenni.

38 évesen (18 év munka után!) a spórolt pénzből meg tudják venni a lakásukat.

Fősulis bölcsész diplomával, nyelvtudással és közepes informatikai készséggel 400.000 nettó felett nem nehéz keresni a fővárosban, ami valljuk meg, szintén nem egy nagy mutatvány.

@belavoltam :

A hiteled torlesztojenek a valtozasa rogzitett szabalyok menten tortenik, es az inflacionak nem sok koze van hozza. A legtobb hitel a BUBORhoz van kotve.

WTF!

Minimum 20 éve hallom, hogy nem szabad ingatlant venni fiatalon, mert * (*=84 érv felsoroltva...).

Most mégis az szívta meg az elmúlt 5 évben történt àrrobbanás miatt, akinek nem volt a nevén legalább egy rozzant lyuk...!

@belavoltam

A bank akkor emelheti a hiteled törlesztőjét, ha a BUBOR nő, és változó kamatozású hiteled van, és a kamatfelár akkor is fix. Ez már nem 2008 egyoldalú kamatemelésekkel, ilyennel bepróbálkozik valamelyik bank, kőkeményen megbüntetik. Ha fix kamatozású, akkor az infláció reálértéken évről évre csökkenti a törlesztődet.