Eddig minél tovább akartad fixálni a lakáshiteled törlesztőrészletét, vagyis azt szeretted volna, hogy minél hosszabb legyen a kamatperiódus, annál többet kellett fizetned.

A 10 évig fix hitel lényegesen drágább volt, mint az 5 éves és sokkal drágább, mint mondjuk a féléves kamatperiódussal rendelkező hitelek.

Most pedig az a hír, hogy a bankok mintha kezdenék elfelejteni a rövidebb kamatperiódust, csak végig fix hiteleket akarnak eladni.

Többen kérdeztétek, hogy ez miért van.

Nos, a magyarázat egyszerű.

Normál időben a rövid kamatok alacsonyabbak, a hosszabb kamatok magasabbak. Minél hosszabb a futamidő, annál magasabb a kamat.

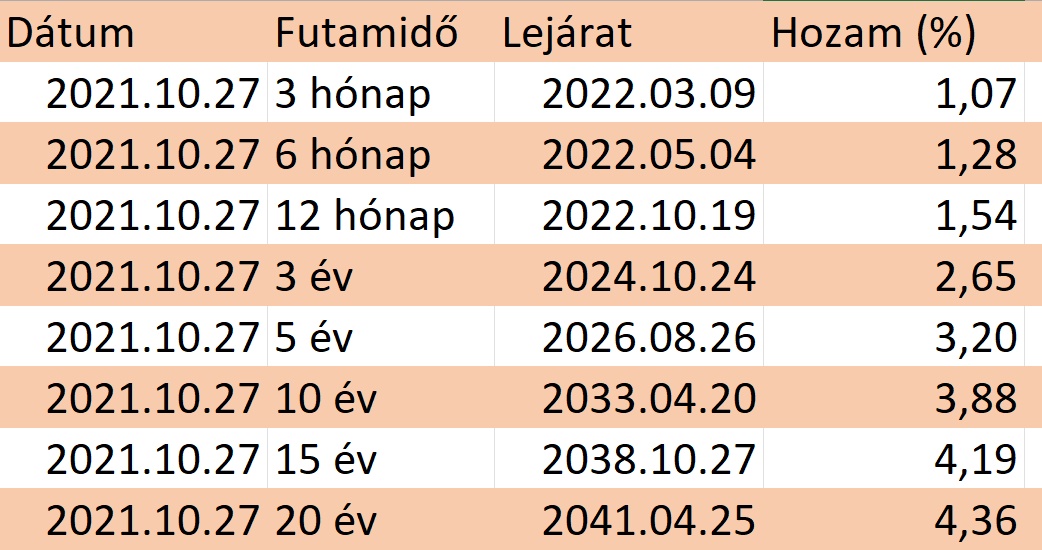

Egy éve ennyi hozamot hoztak a nem lakossági állampapírok:

(Mintha ezer éve lettek volna ezek a hozamok, pedig pont egy éve volt ennyi az állampapírok hozama. Nagyot változott a világ azóta. De ezt csak így zárójelben.)

Amint látjuk, minél hosszabb volt a futamidő, annál magasabb volt a kamat/hozam.

Ez egy normális úgynevezett hozamgörbe.

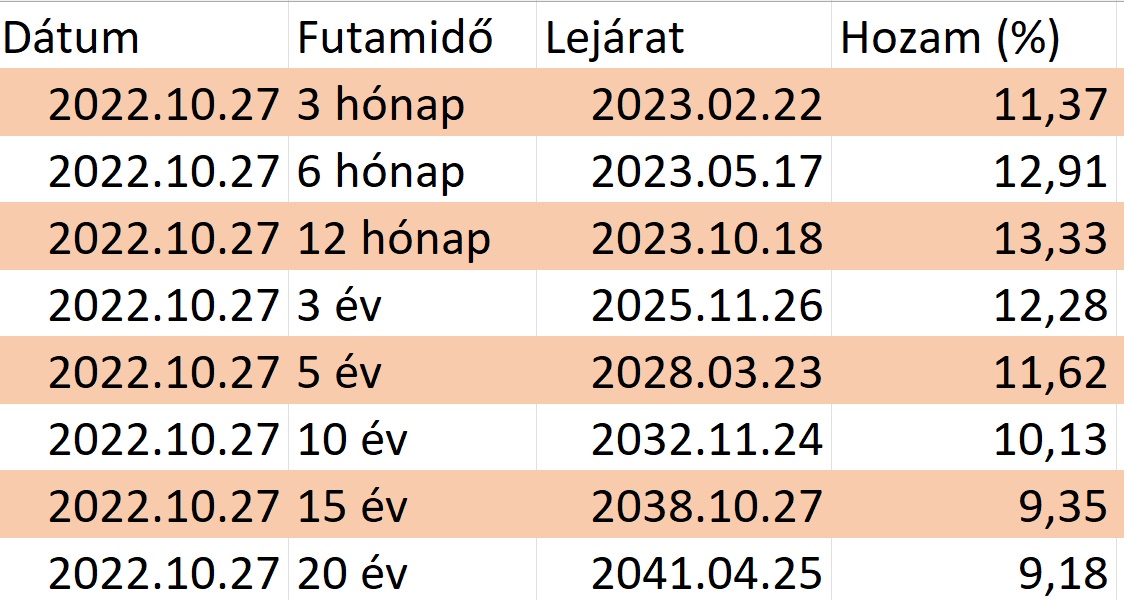

De mára ez teljesen megváltozott.

Rövid távra sok hozamot kérnek a befektetők a magas infláció, az országot övező bizonytalanság és minden egyéb körülmény miatt.

De úgy gondolják, hogy hosszabb távon ez a helyzet javulni fog, ezért az az érdekes helyzet állt elő, hogy rövid távra magasak a kamatok, de hosszabb távra csökkennek. Minél hosszabb az időtáv, annál alacsonyabbak a kamatok. Ezt inverz hozamgörbének hívják és csak akkor fordul elő, ha valami fennforgás van. Utoljára 2008-ban volt inverz a magyar állampapírok hozamgörbéje.

A bankok nem az állampapír kamatát használják, hanem rövid távra a bankközi kamatot (BUBOR), hosszabb távra a BIRS-et. De az most ugyanígy néz ki:

Így már kezdjük érteni, miért is tűnnek el a rövidebb kamatperiódusú lakáshitelek. Egyszerűen azért, mert minél hosszabb a periódus, annál kisebb a kamat.

Ennyi a nagy titok. A 20 évig fix hitel forrásköltsége bő öt százalékponttal alacsonyabb jelenleg, mint a két évig fix hitel forrásköltsége.

Emellett azért sem adnak már változó kamatozású hitelt, mert megunták, hogy a kormány mindig megmenti az ilyen hiteleseket, természetesen a bank kárára.

Az hogy elméletileg ilyen magas forrásköltség mellett is hiteleznek a bankok lakáshitelt 8% alatti THM-el az jól sejtem, hogy azért van, mert a lakosság nagy mennyiségű pénzt tart folyószámlán 0,01% kamaton? Így a valódi forrásköltség valahol a 0,01% és a tizenszázalékos banközi kamatok között van valahol?

Ez mikor változhat? Ha csökken a bankban tartott pénz? Van erről statisztika, hogy hogy áll ez a folyamat?

Valószínűleg azt is megtanulták a bankok az elmúlt 12 évben, hogyha bármi változó van a hiteltörlesztőben abba előbb utóbb belenyúl a kormány. Majd most gondolom a cégekre is megpróbálják ráerőltetni ami azért kevésbé lesz egyszerű.

Engem ez arra emlékeztetet, amikor a 90-es években a bankban leginkább úgy tudtad fialtatni a pénzed, ha egy hónapra kötötted le, és azt folyamatosan megújították. Ha egy évre, úgy már jóval kevesebb kamatot adtak rá. Persze akkoriban kétjegyű kamatok voltak, most már bankban szinte semmit nem adnak. Inkább csak őrző-védő funkciója van már.

Az sem mellékes szempont, hogy a fix hitelekre a kormány nem tud kamatstoppot hirdetni. Márpedig ez nem átmeneti intézkedésnek tűnik, úgyhogy megéri ezzel tervezni hosszútávon.

Ráadásul ha elkezdenek csökkeni a kamatok, akkor azok, akik nem járnak utána a hitelkiváltásnak, szépen beleragadnak a magas kamatba. Ez évtizedes távon elég komoly nyereség lesz a bankoknak.

@tt "a fix hitelekre a kormány nem tud kamatstoppot hirdetni."

Azt hiszed? :)))

Én attól félek, hogy a fix hitelekre is kitalálna valamit ez az áldott, kisembereket támogató kormány. Mondjuk el kell engedni a tőketartozás 10-20-30-40 százalékát, annak függvényében kinél hány gyerek van. Aztán lenne nagy pofára esés ha a szemét külföldi bankok megszüntetnék a tevékenységüket Magyarországon. Lenne egy Lölöbank, a valaha látott legdrágább szolgáltatásokkal. Persze ennek az ügyfeleit többé nem mentené meg a családbarát kormány és a különböző kamatstopok, moratóriumok megszűnnének hirtelen.

Komolyan édekelne, hogy ezek után a fiatalok, de akár azok a 30-asok is, akiknek nincs családi háttere és mondjuk csak 10M tőkéje van ingatlan vásárlásra, azok hogy tervezzék a jövőjüket itthon!? Hogy lehet a mai magyarországi bérlési kultúrába beilleszteni gyerekvállalást, amikor a gyereket kb a kisállattal hozzák párhuzamba a tulajok, illetve Te érezd magad megtisztelve, hogy kiadja neked a lakását? Arról nem is beszélve, hogy nem egy energianyelő kádár kockára vagy panelre akar valaki 20-30 évre elköteleződni, szakember nincs, a megújuló energiák hasznosítását a kormány üldözi, ‘mer nincs pénz sajnos.

@kristof : Az meg van ugye, hogy hasonló már most is van? Gyermekszám alapú jelzáloghitel elengedés. 2 gyerek után 1 millió, 3 gyerek után 4 millió, minden további gyerek 1-1 millió.

Jelenleg az államkassza adja hozzá a forrást, de igen, ezt könnyű a bankokra áttolni.

Maga a framework már meg van, így sokat nem kellene agyalniuk rajta.

@komoly-erdeklodo De miert kene nekik itthon elkepzelni a jovojuket? Ha most lennek 20-as eveim vegen, esetleg 30-as elejen, akkor siman dobbantanek egy elhetobb vilagba, es nagy ivben tojnek erre a jobbagy orszagra.

Komoly érdeklődő

Magyarországon 85% sajátban lakik.

Egyre több ingatlanunk van, egyre zsugorodó népesség mellett.

Az emberek szarásig vannak pénzzel.

Tegnap ebédeltem egy vidéki mekiben, full tele volt, olyan emberek esznek 3 ezer forintos ebédet, röhögcsélnek, ülnek be drága kocsiba, akik a kihallgatott beszélgetések alapján teljesen alkalmazhatatlanok. Én sem tudom, miből van pénzük.

De egy dolog biztos: attól hogy párszázezer budapesti bérrabszolga elégedetlen, még nem lesz forradalom egy 10 milliós országban.

Jó reggelt kívánok, 30 évvel a rendszerváltás után.

"a megújuló energiák hasznosítását a kormány üldözi, ‘mer nincs pénz" - soha eddig nem látott napenergetikai fejlesztés ment végbe, a következő időszakban pedig a termálvizes fűtést fejlesztik.

Azt, hogy ingatlanokat hogyan lehet felújítani, arra nagyon egyszerű a válasz: be kéne engedni vendégmunkásokat az országba.

2022-ben a balatoni mosogatók, a hotel szobalányok csaknem mind magyarok. Pedig ehheznem kell magyar nyelvtudás. Ukrán, moldáv, albán vendégmunkások remekül be tudják tölteni ezt a pozíciót. Ausztria ebből él.

De ehhez meg kéne nyitni a munkaerő piacunkat korlátlan ukrán, moldáv, balkáni, örmény, grúz munkavállalók előtt.

@komoly-erdeklodo Ez nemcsak itthon probléma, hanem szinte minden fejlett gazdaságban: USA, Németország, Franciaország, UK, stb. A fiatalok alapból gyakorlatilag semmivel se rendelkeznek, nagyon kicsi a kitörési lehetőségük a lakástalanságból. De egyáltalán miért kellene saját lakással rendelkezzenek a "semmiből"? Miért kellene NYC-ben, Párizsban, Berlinben vagy Budapesten élniük egyből? Vidéken viszont nagyon sok hely van, olcsók az ingatlanok és szabad oda a mozgás. Ha van internet, a mai fiatal kb. mindent el tud érni (márpedig Elon Musk-nak hála már mindenhol van.)

Azért magasak azok az árak, mert szűkös a kínálat és koncentrálódott/nagy a kereslet - és ezen semmi se változtathat, hacsak a fiatalok tömegesen úgy nem döntenek, hogy ebből elég, irány vidék.

@komoly-erdeklodo Úgy, hogy nem Magyarországon tervezed a jelent és a jövőt. Ilyen egyszerű. Nem rég múltam 40, de mi is országot váltunk a gyerek érdekében. Sem a szakmai, sem a morális értékrend számunkra nem megfelelő már itt.

Ezt javaslom mindazoknak, akik hasonlóan látják a helyzetet. Nézd meg a holland ingatlanvásárlást és a hiteleket. Az árakról nem is beszélve.

Ha tetszik, ha nem: a gyerek és a kisállat hasonló módon amortizálja az ingatlant.

@komoly-erdeklodo

Ha 1-2 évet laktál egy albérletben, akkor lehez a tulajjal beszélni a gyerekről.

Kisállat: bocs, de miután a kiadott lakásomban a bérlő kutyája kirágta a kanapé oldalát, és szétkaparta az ajtó, ezután már nem fogom állatosoknak kiadni a saját lakásomat!

Szia Miklós, ez a cikk lazán kapcsolódik egy korábbihoz, amiben leírtad, mennyire rossz a költségvetésnek h ilyen magas kötveny kamatokkal tudja csak finanszírozni magát

Laikus kérdésem: ha ezek a kamatok a lakossági befektetőkhöz jutnak el, akkor ez összességében annyira nem nagy probléma, vagy igen? Ha egy állam a saját valutájában a saját állampolgárai felé adósodik el,az jó, nem?

Vagy a lakossági Áp-k aránya alacsony a többihez képest? Van erről nyilvános stat?

köszi

@komoly-erdeklodo

Erre tudom a választ, mert pont benne vagyok fiatal diplomásként, mondjuk jóval kevesebb mint 10misi tőkével (családi háttér off).

A válasz: sehogy. A környezetemben senki fiatal (akinek nem adnak otthonról) nem tervez gyereket, én sem; lakást sem, én sem.

Köszönjük szépen a szüleink generációjának.

Ezért inkább élvezzük, ami megadatik, és csessze meg mindenki ^^.

@kukac Maximálisan megértelek. Nagyon tudatosan alakul a helyzet Magyarországon úgy, ahogy.

A döntések egy szűk csoport érdekeit szolgálják, tűnjenek elsőre furcsának vagy hibàsnak.

A megfelelő irányból nézve minden logikus.

Véleményem szerint a gyerekek érdekében érdemes még időben elköltözni. Akinek nincs gyereke, szintén jobban boldogulhat külhonban. Van több ismerősöm a hanyatló nyugaton, jól vannak.

Nézik az ablakból a Magyarországra költözni akaró németek kígyózó sorait. 🙂

@kukac

"Köszönjük szépen a szüleink generációjának."

Ezt kifejtenéd?

Éredklödve várom válaszod, hogy huszonéves diplomásként miért a szüleid generációját (szüleid?) hibáztatotod a szerinted a generációdnak jutott kilátástalan és lehetőségek nélküli világért.

Vidéken szerintem nem olyan nehéz lakáshoz jutni. Azonban ha Budapestről beszélünk, akkor azért nem fog egy pályakezdő 5 év után lakást venni az Oktogonon, mert ilyen alapon minden átlagcsalád vehetne magának hétévente 1-1 új lakást, aztán nyugdíjbamenetelkor már 8 lakásuk lenne...na az milyen volna már? Hát ezért van ez.

@cabala ezt már egy korábbi poszt alatt Én is felvetettem és meg is kaptam a verbális lincselést, hogy mit képzelek, hogy ilyen eretnek dolgot akarok megmagyarázni, hogy Budapesten kívül lehet emberhez méltó életet élni ebben az országban. Szóval good luck a reakciókhoz, amit kapni fogsz 😉

Fiataloknak nincs mese, ki kell menni külföldre dolgozni keményen 4-5 évet és azzal a pénzzel hazajönni, nem siránkozni és elégedetlenkedni! Sok-sok millióan csinálják így, spanyoloktól lengyelekig. Én is így csináltam, pedig én későn kapcsoltam. Hazajöttem 3 év után 7 milliónyi valutával, 3 milliót kölcsönkaptam, 10 millióból 41 éves koromra vettem egy kis lakást, ez 6 éve volt. Olyan sehol a világon nincs, hogy valaki 25 évesen önállóan lakást tudjon venni.

Kevés a tudatos szülő és állattartó manapság, kisebbségben vannak.

A gyerek csinálja, amit akar, kutya is, aztán amikor már idegesíti a szülőt, akkor az rákiabál.

Manapság ebből áll a nevelés, és meg is értem, hogy a tulajok, nem akarnak gyereket/állatot a lakásukba.

@amortizacio : értem, tehát aki gyereket és családot szeretne, az vagy mondjon le róla, mert nincs saját ingatlana, vagy ugorjon bele 0-ról 3 gyerekes csokba, aztán majd lesz valami, megmentik őket, mint eddig bármelyik felelőtlen állampolgárt. A kettő között meg nincs semmi lehetőség, csak a kiszolgáltatottság az ingatlan tulajdonosoknak (és igen, még mindig a legtöbb nem jelent be állandóra, illetve ha be is jelent de egy év után újra kell keresni másik ingatlant gyerekkel, nem biztos hogy könnyű menet lesz). Remélem ezt Te sem gondoltad komolyan.

@szaboz : a kisállatot megértem, én sem vagyok híve a panelben kutya vagy macska tartásnak, de arra utaltam, hogy azért a gyereket ne hozzuk már egy szintre a kisállattal. Értem, hogy egy gyermek összefirkálhatja a falat vagy a parkettát megkarcolja, de ez benne van a pakliban, óhatatlanul is. Ezért a bérlő kőkeményen fizet.

folyt.: a bérlő fizeti az állagmegóvási díjat is esetenként, plusz bérleti díjat. Arról most ne beszéljünk, hogy milyen *állatok* is bérelnek, akik szó szerint gatyára vágják az ingatlant és a tulajdonosnak akár milliókat is kell költenie felújításra. Ez a kockázat benne van, de most normális, értelmes emberekről beszélek. Viszont sajnos az a tapasztalatom, hogy mindenki gyorsan akar meggazdagodni, 0 befektetéssel 100%-os hasznot realizálni.

Menjünk vidékre? Nyilván nem mindenki élhet és fog Budapesten és agglomerációjában, de amikor 80-100km-re is 50M egy romos kádárkocka, azért ott nyílik a bicska. Tudom, kereslet - kínálat, mindig van táskás vevő.

@cabala : megértem az érvelésed és igazat adok, viszont itthon van olyan színvonal mint nyugatabbra? Mert akkor elfogadnom a tényeket, de így csak úgy érzem beleragadok egy balkáni mocsárba.

@kukac Nálad inkább a nagyszülők generációjának és azoknak, akinek elég egy nemzetire festett pántlika a szavazáshoz. Ők jellemzően röghöz kötötték magukat, azt gondolták a családjuk (gyerekek/unokák) majd élnek a közelben, nyelveket végképp nem beszélnek - tehát örömmel elhisznek mindent is. Az átlátható és kiszámítható gazdaságpolitika, szociálispolitika felesleges és fáj a gondolata is: az első a büdös kapitalisták találmánya, a másik tudjukkiket segítené csak, akik megérdemlik a sorsukat.

De, hogy vigasztaljon, ők is osztoznak a sorsodban, mert ugyan a lakhatásuk kb megvan - de eü alig, nyugdíjuk pedig pláne alig van/lesz. A nyomor vár rájuk, nem a polgári lét, amit lefordított Orbán: 3 szoba (!!), 4 kerékre. Már akkor forgattam a szemem, hogy láttak ezek valaha egy polgári lakást? Legalább egy regényt csak olvastak?? A polgárság = önálló megélhetés.

Üdv,

én és a feleségem fiatalok vagyunk (30 alattiak) és már folyik az ingatlanvásárlás, újépítésű. Mindketten átlagosan keresünk, és nincs gyerekünk. Nem lehetetlen, csak akarni kell, tervezni kell. Ne mondja nekem senki, hogy Magyarországon nem lehet jövője a fiataloknak. Maximum annak nem lehet, aki ezt mondja, mert annak olyan a hozzáállása is.

Ui. kormányellenes vagyok, és nem 3 gyerekes csokra lesz a ház, mielőtt valaki ezt hozná fel

@kukac

Ez az igazi hozzállás, Barátom. 🙂

Aztán ilyenkor jön majd az, hogy mikor 35-40 évesek lesztek az asszonnyal, akkor kattan be, hogy de jó lenne gyerek, csak hát ugye lehet, hogy már nem lehet...

@gunnerwatter

Döbbentes, amiket írkáltok...lassan 444 színvonalra lép vissza a kommentszekció.

Volt egy miniszterelnök úgy 16-18 éve, megmondta anno, ha nem tetszik, el lehet menni. Közben érdekes módon itt a Dunántúlon, ahol élek rohamosan növekszik a beköltöző németek, hollandok stb. száma. Lehet, hogy nekik hibás a morális állapotuk?

Én sem vagyok az a kormánydícsérő típus, sőt, erősen kritikus vagyok, de amit itt lenyomtok, ez az örökös siránkozással teli, belpesti szenvedés ez maga az önsorsrontás...

-Mi a fenenek tervezni Mo.-on egy fiatalnak ha 2 lepes a rothado nyugat, amihez mar nem kell keritesen atszokni, mint a 80-as evekben.

-sajat lakas Nemeto.-ban is problemas, de itt nincs ingatlant barmi aron pumpalo kormany. Latszik is mar korrekcio boven, lesz ez meg jobb. Nem mellesleg van berloi kultura (per pill olcsobb berelni mint venni)

-az ekkora hozaminverz ami latszik Mo.-on az egy durva recesszios jel. A holdrol is latszik. Csak Mo-on divatba jott a delamerikai valsagkezeles. Szoval lehet hamarosan occo lesz a lakas (is). De akkor ismet csak miert akar vki fiatalon Mo-on tervezni? Szoval elso pont ujra..

(Ha vki fiatal ner-es akkor megertem, hogy maradna. De akkor nincs kerdes mibol lesz lakas/haz:) )

@Komoly válaszoló: sosem fogják megérteni. Egy általuk elképzelt buborékban léteznek, ahova csak a megszűrt információk juthatnak be. Amikor szembejön velük az élet (mondjuk 4 évente), akkor meg pislognak és szerintük mindenki hülye. 🙂

@Szaboz

Az a baj az itthoni bérlői kultúrával, hogy bérlőként és bérbeadóként is ki vagy szolgáltatva.

Hogy fordulhat az elő, hogy a bérlő kutyája szétrágja a bútorodat és nem fizeti ki az okozott kárt? Aztán még örülhetsz, hogy ki tudtad rakni... Innentől persze, hogy nem fogsz egy másik kisállatosnak bérbeadni, mert nem vagy a magad ellensége.

Kisgyerekesnek meg alapból nem adsz bérbe, mert ha úgy dönt, hogy ő most másnaptól nem fizet és nincs hová mennie, akkor állhatod a lakhatását, amíg nagykorú nem lesz a gyerek. (Ha meg valamilyen jogcímen sikerül őket kirakni, jönnek a Város mindenkié aktivistái.)

Eredmény: Akik jóhiszeműen szeretnének ingatlant bérbe adni és bérbe venni, azok így jártak. De legalább a törvények megvédik a gyerekeket.

Nem vagyok szakértő, de remélem szűkülni fog a kereslet (mert kevesebb fiatal van, és kevesebb a pénz is), és lejjebb mennek az árak valamennyire.

Amit én problémának látok az inkább az, hogy a nyugdíjrendszer finanszírozása fog beszakadni nagyon hamar, és lesz egy csomó nyugdíjas, aki majd nem fogja tudni finanszírozni a saját ingatlanát, meg mást se nagyon.

Nyugat Európában van bérlési kultúra (meg szociális program, ha nem is jó, de valamilyen van), ami otthon katasztrófa.

Külföld mindig opció, és a hitelek is kiszámíthatóbbak, ha végül haza akarsz cuccolni.

Gyereket nem kötelező vállalni, szerintem ez totál magánügy. Valamiért ez kódolva van, hogy kell, pedig nem.

@komoly-valaszolo

Mit értesz vidék alatt? Amerre van elég és jó munkalehetőség, ott drágák az ingatlanok, de az olcsó hitelek és támogatások még ott is felfújták a lufit, ahol ez nem igaz.

Az pedig nagyon buta érvelés, hogy mert te olyan embereket látsz, akik szerinted sokat költenek (a Meki az tőlünk nyugatabbra a szegények gyorsétterme), akkor biztos tele vannak pénzzel. Kik, hol, mennyien? A statisztikák többet mondanak, mint hogy a buborékodban mit tapasztalsz.

A lakosság 85%-a pedig azért él sajátban, mert a múltban így alakult, ettől még azok a fiatalok, akiknek nem tudnak segíteni a szüleik, nem fognak egyszerűen lakáshoz jutni. Főleg, hogy mint írtam, a relatív olcsó lakások nem ott vannak, ahol az emberek meg tudnának élni.

@komoly-erdeklodo

30 és 35 éves, két gyerekes család vagyunk. Jelenleg családi házat bérlünk. Nem volt könnyű találni, de nem is lehetetlen. A tulajt 3 havi kaucióval biztosítottuk az esetleges károk rendezésére, cserébe 3 havi felmondási időt kértünk és kaptunk. A két gyermek szobáját előzetes egyeztetést követően dörzsálló, mosható festékkel azonnal átfestettük. Szerintem a tulajban is megnyugvást keltett ezen jellegű kérésünk és hozzáállásunk. Próbálunk odafigyelni a környezetünkre, de amortizáció előfordul, melyet megoldunk/orvosolunk. Nyilván valóan kellett a tulajdonos kezdeti bizalma, melyhez hozzájárultak a korábbi bérlőkből szerzett tapasztalatai.

Önerőnk van, a gyerekek miatt mégsem gondolkodunk elköteleződésben. 1,5 év múlva ovi, előtte meg kell hoznunk egy komolyabb döntést. Addig kivárunk. EUR megtakarításunkat HUF-ra váltottuk ilyen árfolyam és Ft kamatkörnyezet mellett.

Számomra esettanulmány olvasgatni az itteni hozzászólásokat. Személy szerint nem tervezek külföldre költözni... amíg bele nem olvasok az itteni kommentek életérzésébe. Na akkor menekülhetnékem támad, de mivel innen mindenki nyugatra tart (legalábbis a szájával), nem tudom merre is kellene futni, hogy ne találkozzunk 😀

Figyi, kukac!

Ha a szüleid így gondolkoztak volna mint te, akkor kukac most nem élvezhetne semmit, még egy kósza gondolat se lenne ..egoizmus forever.

Egyébként több gazdag országot bejárva a véleményem, hogy a több della csak egyes embereknek okoz örömet, és ezek mindig keresik a még több dellát és még több "jólétet", gyereknek még drágább iskolát, még jobb kocsit, stbstb.

Egyszer csak körbenéznek és elpicsogják magukat hogy nem bódogak..

@bagoly „ én és a feleségem fiatalok vagyunk (30 alattiak) és már folyik az ingatlanvásárlás, újépítésű.“

Legkesobb mire az elso gyerkoc ovis koru lesz, rajossz, hogy valoszinuleg elcsurted..

Nem ertem 30 alatt az ember miert nem megy vhova tapasztalatoz szerezni es 2-3 nyelvet tanulni. En lassan nem ismerek olyat a kornyezetemben, Nemeto., aki nem beszel min. 3-4 nyelvet es szedett ossze munkatapasztalatot 3-4 orszagbol. Nehez lesz veluk versenyezni egy akkora „szetporladt“ bp-i lakasbol

@ta0066 “ merre is kellene futni, hogy ne találkozzunk“

Canada most tart karokkal var:) BC az tulkepp mar keletre van Turulorszagbol..

@droy 37 évesen kattant be, hogy kell gyerek. És lett kettő. Miért nem lehet ekkor? Addigra lett anyagi egzisztencia és most 47-re erősen visszavettem a munkából a család javára. Amúgy igen, jobbak vagyunk mint Észak-Kórea, de qrva messze vagyunk a morális nyugattól. Azt azért látod, hogy az elmúlt 10 év ultralaza monetáris pénzpumpát milyen értelmesen költötte el/fektette be az általad oly nagyon dícsért Orbán rezsim?

Még jó, hogy a cikk címe a "Miért tűnnek el a rövidebb ideig fix lakáshitelek?".

Helyette kommentekben a "szokásos" picsogások, miszerint mindenissz*réslehetetlen. Tetszik ta0066 hozzáállása. 😀 Bár részemről keletre sem tartanék.

Ingatlanbérlet: szerintem sem érdemes összekeverni a kisállatosokat a kisgyerekesekkel. Mi is, ismerősök is szívesen kiadják az ingatlant kisgyerekesnek, mi pl. alapból úgy is hirdettük meg annó. Megfelelő előszűréssel majd szerződéssel ezzel nincs gond, most is tündéri kislányosok bérlik a lakásunkat. A kisállat pedig - szerintem - egyszerűen egyéni hozzáállás kérdése: aki amúgy sem tartana kisállatot a lakásban (pl. mi), az értelemszerűen a bérlőnek sem engedi, ha egyébként tervez még azzal az ingatlannal a későbbiekre. Állatosok meg simán bevállalják. Olyan ez, mint a dohányzas.

@droy Definiálnád ha szépen megkérlek, hogy a többes szám milyen alapon nyilvánult meg intelligens kinyilatkoztatásodban?

Kérlek pontos adatokkal számszerűsítenéd a hozzád közel költöző németek számát?

Anno 20 éve a szülőfalum közelébe költözött 1 azaz egy holland család, igaz a feleség magyar.

Évekig hallottam, hogy idejönnek a hollandok. 🙂

Gunner,

Régebben jöttek a holland nyugdíjasok.

Gombokért vettek egy kádár kockát a semmi kellős közepén, közel egy gyógyfürdőhöz az Alföldön.

Meg ugyanezt Dél Portugáliában a télre.

Az év felében itt éltek, másik felében Portugáliában.

@ento És ha nem létezne, akkor mi lenne? Ha nem születik meg egy gyerek, akkor mi van?

Ha egyetlen ember sem lenne a Földön, akkor mi lenne szerinted?

Ugyan úgy keringene a Föld a Nap körül. 🙂

@zabalint "Az pedig nagyon buta érvelés, hogy mert te olyan embereket látsz, akik szerinted sokat költenek (a Meki az tőlünk nyugatabbra a szegények gyorsétterme), akkor biztos tele vannak pénzzel. Kik, hol, mennyien? A statisztikák többet mondanak, mint hogy a buborékodban mit tapasztalsz."

A statisztikák aztán tényleg többet mondanak! Azok szerint itt félmilliókat keres mindenki, egy m2 pedig 1-1,5 milla.

Komoly válaszolónak igaza van abban, hogy nem mindenki, de sok ember költekezik ezerrel. Ezt lehet látni, ezt kár letagadni. Meg a Chio-Coke-energiaital-kávé-cigi szentsokaságot a kosarakban. Akik meg pénz hiányában ezt sem vásárolnak, azok meg nem hangoskodnak, hanem köszönik a megvédést a Viktor uruknak, mindörökké, ámen.

Amúgy mit mutatnak a statiszikák? Nyomor van? Arra az a válasz, hogy nagyapámnak még cipője sem volt, ha meg Feri jönne, akkor nekem se lenne. Röhej, de ez van.

@kimama "EUR megtakarításunkat HUF-ra váltottuk ilyen árfolyam és Ft kamatkörnyezet mellett."

Irigylem Tőletek azt a pozitív jövőképet, ami mellett ez racionális döntésnek tűnik. Hogyan képzelitek el a 20-as évek Magyarországát? Hogyan alakulnak a következő 4-8 év gazdasági-politikai-társadalmi folyamatai, amik a forint erősödését indukálják?

@amortizacio Ne húzz már fel, hogy neked 6 éve mi volt, pont a CSOK elején, az nagyon nem releváns egy mai fiatalnak 🙂 Külföldön élve az esetek 99%-ában nem fogsz annyit félretenni, hogy Magyarországon abból házad, lakásod legyen. Legalább is, egész Nyugat-Magyarországon is 30 millió egy 100 éves ház, amit tégláig vissza kell verni. És még ennyit rákölteni, hogy legyen egy sz.r kiosztású, régi házad.

Külföldön élve az az egy esélyed, hogy X év után hitelképes leszel vagy otthonteremtési támogatást kapsz. Ezekkel ugye az a baj, hogy az adott országban érvényes, és nem használhatod fel Magyarországon. Valóban, minden országban szopás a fiataloknak, de Magyarországon ezt még az is tetézi, hogy albérletre és élelmiszerre sem futja. 2 hete voltam magyar találkozón Steiermarkban, az emberek fél-egy évig bírják visszaköltözve Magyarországra, utána jönnek újra Ausztriába.

@Boomer

Pl. egy jómódú boomernek van 3 lakása, 2 autója és nem érti, hogy a gyerekei miért nem tudnak lakást vagy autót venni kizárólag a saját pénzükből. Pont, mert ő és a hozzá hasonlók megjelennek az ilyen javak piacán és nem állnak meg 1 ingatlannál (amiben laknak), hanem elkezdik ezeket a bőven véges javakat felhalmozni a fiatalokénál sokkal nagyobb tőkeerejükkel. Persze nem is várom, hogy megálljanak, az államnak kellene beavatkoznia, az ember nyilván úgy működik, ahogy.

A lakásokra szinte végtelen kereslet lenne befektetési okok miatt is, de nincs az ilyen célú befektetés sajnos korlátozva. Az ingatlan adásvételek kb. 10-20%-át teszik ki az első ingatlanukat vásárlók, a többiek a kisebből nagyobba költözők, vagy a befektetők, akik folyamatosan a sokadik lakásokat veszik. Csakhogy a befektetésre vett lakásokat már nem tudja megvenni egy első lakást venni akaró, a kínálat szűkül.

@ ....

Sajnos így van.

A kanapé áthúzására 160 ezer Ft-os árajánlatot kaptunk.

Lehetne persze lomiból venni egy másikat, de ez a kanapé egy szett része, ha beraksz egy másikat akkor hót szedett-vedett lesz az egész.

Az összekapart ajtót le kell venni, lecsiszolni, újra festeni és lakkozni. Asztalos 80-90ezer körül vállalja. Ez a kettő már negyed milla..

Értem én, hogy használat közben minden kopik, de szerintem ez nem fér bele a normál használatba.

Úgyhogy innentől kisállat NO WAY.

Gyerek más tészta, bár egy zsírkrétával összefirkált fal rendbehozatala sem egyszerű.. gyerekessel az a gond, hogy ha nem fizet, nehezebb kirakni.

Kezdem már unni ennek a 20-on éves korosztálynak a nyavajgását, aki rögtön egy belvárosi ingatlanba akarja rakni a fenekét egy bulikázós, büfé szakos fősuli után. Meg ezt az állandó nyugat mániát, hogy ott kolbászból van a kerítés.

Kicsit kevesebbet kellene foglalkozi a politikával és többet magatok fejlesztésével. Mert bizony magyarországon is lehet mérnöki, orvosi, jogi karriert építeni, tisztességes szakivá válni, vagy akár milliárdos árbevételű céget épteni. Aki belföldön szerencsétlen az külföldön is az lesz. Nyugatra se a két szép szemedért kellesz, hanem bérrabszolgának.