Azt mindenki hallotta már, hogy a részvénybefektetés jó üzlet, hosszú távon kiugróan jó hozammal kecsegtet. A jól ismert amerikai tőzsde évente átlagosan 9,5% hozamot termelt az elmúlt 50 évben dollárban. Ezért minden pénzügyekkel foglalkozó lap, blog és könyv egyértelműen részvénybefektetést ajánl mindenkinek, aki hosszabb távban gondolkodik.

Amin kevesen gondolkodnak el, hogy vajon az amerikai tőzsde hozamai az átlagot képviselik-e vagy éppen a kirívó kivétel kategóriájába tartoznak-e? Vagyis hány országra igaz az, hogy a részvénypiacuk ilyen jól teljesít hosszú távon is? S vajon mennyi a reál hozam évente az infláció után?

A másik kérdés, hogy vajon ez a növekedés fenntartható-e a következő 50-100 évben is?

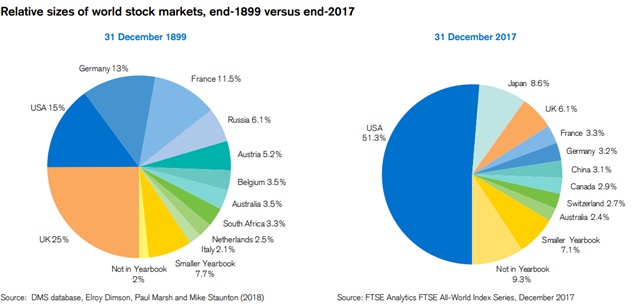

Érdemes vetni egy pillantást a világ tőzsdéire ma és 118 évvel ezelőtti állapot szerint is:

(A kép és néhány további adat a Credit Suisse 2018-as évkönyvéből való, amit már többször ajánlottam olvasásra és ez alól az idei évkönyv sem kivétel. Mindig jó írásaik vannak.)

(A kép és néhány további adat a Credit Suisse 2018-as évkönyvéből való, amit már többször ajánlottam olvasásra és ez alól az idei évkönyv sem kivétel. Mindig jó írásaik vannak.)

A századfordulón a világ ura Nagy-Britannia volt, a vezető szerepét lassan vette át az Egyesült Államok, Nagy-Britannia egész a második világháború végéig megőrizte gazdasági hatalmát és befolyását.

Közben olyan szereplők süllyedtek el, vagy lettek jelentéktelenné, mint Oroszország, az Osztrák-Magyar Monarchia, Dél-Afrikai Köztársaság. Németország és Franciaország az akkori világ két hatalma volt, ma már visszacsúsztak a középszerűségbe a gazdasági méretüket tekintve.

Argentína 100 éve még fejlett piaci ország volt, virágzó gazdasággal, majd 1975-ben visszacsúszott feltörekvő állammá, mára sikerült magát frontier országgá leküzdenie. (Bővebben: A piacok felosztása: fejlett, fejlődő, frontier)

1990-ben Japáné volt a világ legnagyobb tőzsdéje, bár ez inkább volt köszönhető a befektetők mohóságának, akik az egekbe verték a japán részvények árát, mintsem Japán valódi gazdasági erejének. (Fontos, hogy a fenti grafikon csak a tőzsdei cégek értékelését mutatja és nem az országok GDP-jét. Az Egyesült Államok gazdasága nagy, de nem 16-szor akkora, mint például a kínai gazdaság. A GDP-je csak 60%-kal nagyobb, az egy főre vetített GDP értéke pedig 59.792 dollár kontra 8.804 dollár.)

Az Egyesült Államok elmúlt 120-150 éve a felemelkedésről szólt, egy tengerentúli nem túl jelentős gyarmatból lett a világ legnagyobb gazdasága és a legnagyobb katonai hatalma is. A bevándorlásnak és a magas születésszámnak hála a lakossága is közel a négy és félszeresére nőtt az elmúlt 118 évben.

Ez is közrejátszott abban, hogy az amerikai tőzsde ennyire jól teljesített az elmúlt évtizedekben, évszázadban.

Egy tudatos és alaposan felkészült befektető 1900-ban sokkal valószínűbb, hogy német és argentin tőzsdére fektetett volna, hiszen sokkal dinamikusabban fejlődtek és sokkal stabilabb piacnak számítottak, mint az Egyesült Államok. De az orosz piac is vonzó volt akkoriban, benne volt a legnagyobb 10 tőzsdében az orosz tőzsde. Az orosz befektetést a Nagy Szocialista Forradalom nullázta volna le 1917-ben, a német befektetés bő 20 év alatt értéktelenedett volna el a hiperinfláció miatt, az argentin egy kicsit tovább húzta volna.

Amint látható, a történelem folyamatosan formálja az országok gazdasági erejét, országok emelkednek fel és süllyednek el a világgazdaság tengerében. Ezért hiba abból kiindulni, hogy ami volt az elmúlt ötven évben, az lesz igaz a következő ötven évben is.

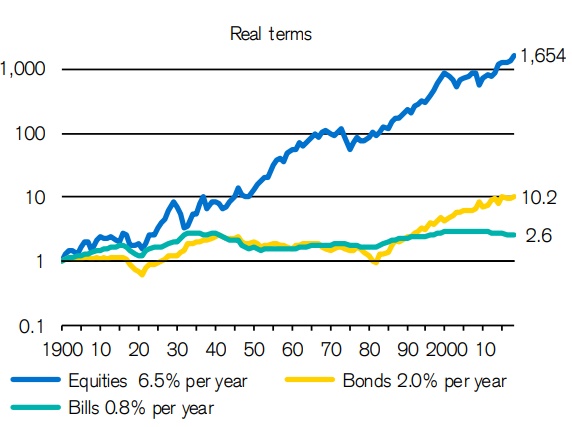

A képen az amerikai részvény, kötvény és rövid állampapír infláció feletti hozamait lehet látni inflációval korrigáltan:

Az amerikai részvények évi 4,5%-kal hoztak többet a kötvényeknél és 5,7%-os plusz hozamot adtak a kockázatmentes állampapírokhoz képest. Az Egyesült Államokon kívüli világban a részvények hozama 4,5% volt, a kötvényeké 1,9%, vagyis sokkal kisebb volt a kötvények és részvények közötti hozamkülönbség.

S itt felmerül egy újabb kérdés, nem túl nagy időtávot vizsgálunk-e, ha 1900-tól nézzük a piac teljesítményét napjainkig. Hiszen a világ olyan gyorsan változik és számunkra érdektelen, mi történt Európával vagy Japánnal a huszadik század első felében, mivé vált a valaha jelentéktelen Egyesült Államok 120 év alatt és ez hogyan hatott a részvénypiacuk teljesítményére.

A fenti számok teljesen másként néznek ki, ha 2000-től, vagy mondjuk 1968-tól vizsgáljuk őket.

Az amerikai kötvények 1,5%-kal többet hoztak mint a részvények az elmúlt 18 évben évente, s az elmúlt 50 évben is csak 2%-kal maradt el a hozamuk évente a részvények mögött. A bóvli cégek kötvényei 30 év alatt alig hoztak kevesebbet, mint az amerikai tőzsdeindexben szereplő részvények, sokkal kisebb volatilitás (árfolyam-ingadozás) mellett. (Cikk)

De ez igaz volt a világ legtöbb országára is, a kötvények évi 2 százalékponttal túlteljesítették a részvényeket az elmúlt 18 évben s csak 0,9 százalékponttal hoztak kevesebbet évente, mint a részvények az elmúlt 50 évben, miközben az árfolyamuk sokkal kiegyensúlyozottabb volt.

1981 és 2011 közötti 30 évben a húszéves amerikai állampapírok is jobb hozamot biztosítottak, mint az amerikai tőzsde ugyanezen idő alatt.

Inflációval korrigáltan a leghosszabb negatív hozamot generáló időszak az amerikai tőzsdén 16 évig tartott, ugyanez 22 év volt Nagy-Britanniában, 51 év Japánban és 55 év Németországban. A tőzsde mindig sokat hoz, csak ki kell várni, ahogy a népi bölcsesség tartja ugye.

Ha úgy gondoljuk, hogy most egy nagy tőzsdei korrekció jön, ami a részvények árazását sokkal jobban és hosszabb távra megtépázzák, mint a kötvények árazását, akkor könnyen lehet, hogy akár egy olyan 30 éves adatsorunk lesz 2000-től kezdődően, ahol még a rövidebb lejáratú kötvények is sokkal jobb befektetésnek bizonyultak, mint a részvények.

Ami számunkra, mint véges életidővel rendelkező befektetők számára a 120 éves adatsoroknál sokkal fontosabb, hogy milyen hozamokat várhatunk 5-10-20 év távlatában egy-egy befektetési formától. Mennyi a történelmi adatok alapján a legjobb és a legrosszabb végeredmény, amivel számolhatunk.

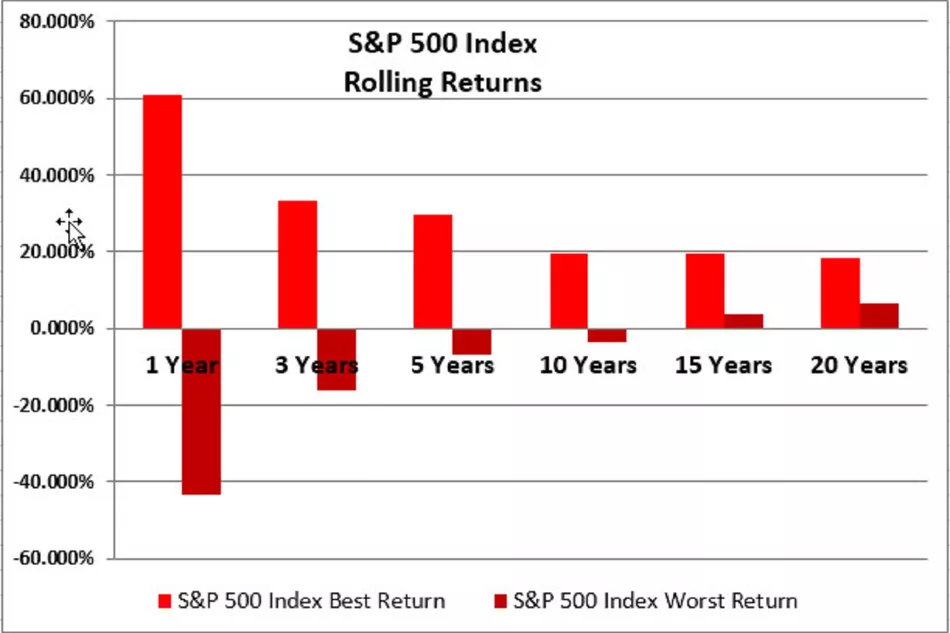

Az elmúlt 45 év alapján ezek voltak a legjobb és legrosszabb kimenetei egy amerikai S&P 500-as tőzsdei befektetésnek (inflációval nem korrigált hozamok):

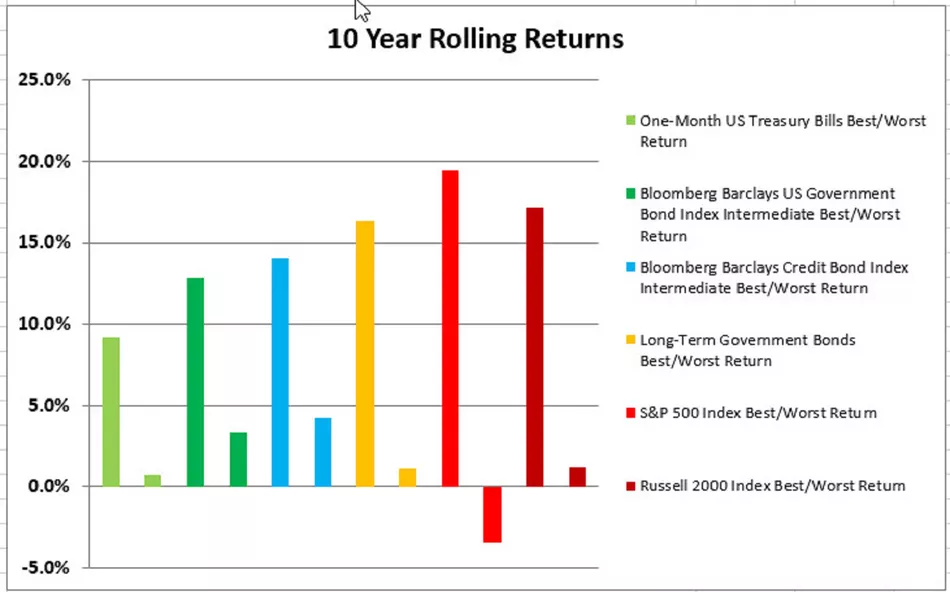

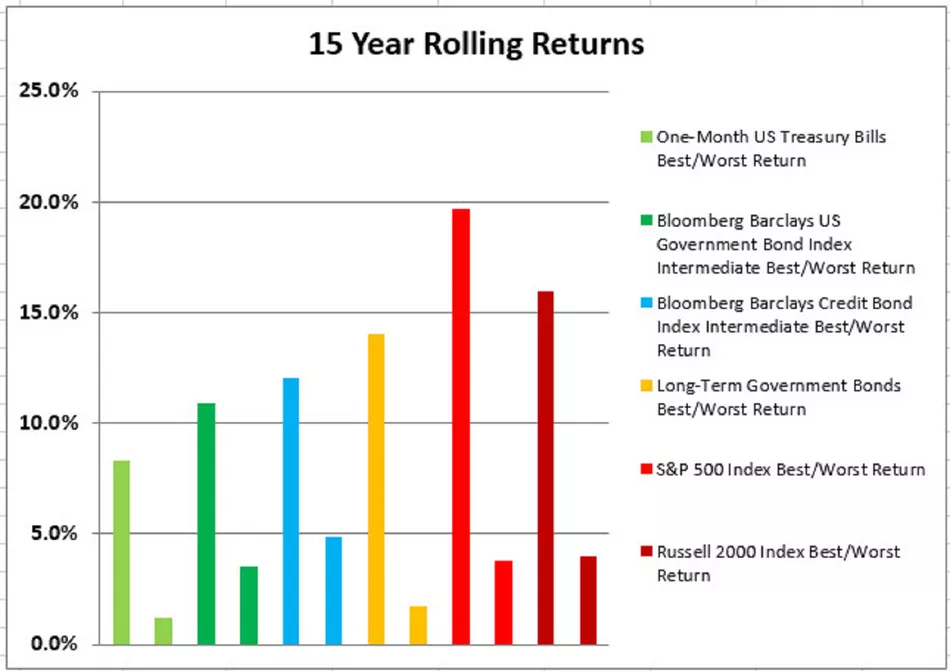

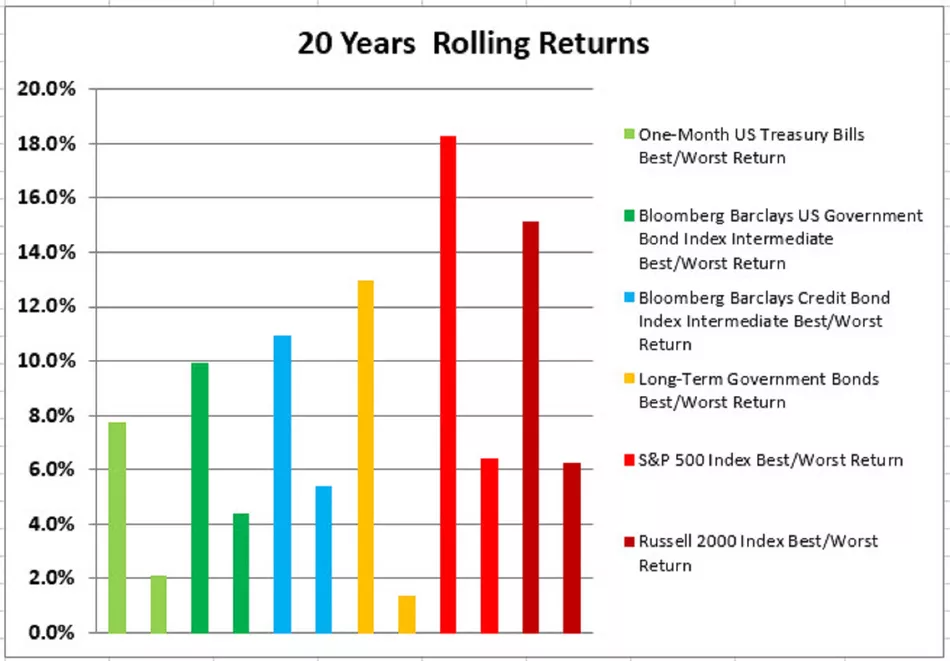

10-15-20 év alatt ezek voltak a legjobb és legrosszabb teljesítményei egy-egy eszközosztálynak:

A legjobb 10 év 1990 augusztusa és 2000 augusztusa között volt az amerikai tőzsdén, a legrosszabb 10 év 1999 és 2009 között. 90 évet vizsgálva a részvények csak az esetek 82%-ában hoztak többet adott tíz év alatt, mint a kötvények. (Ugyanez az érték 96% húsz év távlatában. Csak az érdekesség kedvéért: 1800 és 1871 között a kötvények hoztak többet. De ez már tényleg csak történelem.)

15 év távlatában legjobban azok jártak, akik 1982 júliusában fektettek be 15 évre a tőzsdére, a legpechesebbek azok voltak, akik ugyanezt 2000 augusztusában tették meg.

A mázlisták 1980-ban fektettek 20 évre amerikai részvényekbe, a pechesek 1959-ben. Sajnos az komoly hiba, hogy inflációval nem számol a táblázat, ne felejtsük el, hogy a nyolcvanas évek elején kétszámjegyű volt a dollár inflációja, ami erősen módosítja mind a részvények, mind a hosszú lejáratú kötvények inflációval korrigált reál hozamát.

(Ha arra vagyunk kíváncsiak, 20 éve mibe kellett volna fektetni az amerikai tőzsdén és mi hogyan teljesített egy-egy évben, azt itt megnézhetjük.)

Azt természetesen nem tudjuk előre, hogyan fog változni a részvények és a kötvények árazása a következő években. Amire ráakartam mutatni, hogy gyakran túl sok mindent veszünk evidenciának, mert a történelmi adatok mögött elfelejtjük megvizsgálni magát a történelmi tényeket is.

Attól, hogy az elmúlt 120 évben az amerikai és az ausztrál piac volt a legjobb befektetés és ott is egyértelműen a részvények voltak a nyerők a hozamok tekintetében, még nem jelenti azt, hogy ez továbbra is igaz, vagy minden országban érvényes lenne. Ha egy világbirodalom felemelkedik és a népessége megnégyszereződik vagy ötszörözödik, ez magával hozza a cégek növekedését is, de ez nem jelenti feltétlen azt is, hogy ez a növekedés örökre fennmarad.

S ahogy a felkészült befektető a huszadik század hajnalán a múlt és a jelen adatai alapján sokkal inkább választott részvényeket a dübörgő német és argentin gazdaságból, ma is könnyen követhetünk el hasonló hibát. Csak az nem hibázik, aki semmit nem tesz, de fontos, hogy vizsgáljuk felül a népi bölcsességeket és ne vegyünk mindent készpénznek csak azért, mert sokan mondják.

Akkor most kinait kell venni.

Ezért mondta Graham már 1950-es években (Inteligens befektető), hogy egy portfolióban a kötvények aránya mindig minimum 25% legyen, óvatos befektetőnek (akit ő az alapján ítél óvatosnak, hogy mennyire ért a pénzügyekhez, s mennyi akar aktívan foglalkozni a portfólióval) pedig az 50-50 megosztás az ajánlott.

Pedig az ötvenes években 50 éves időtávon ezek szerint a részvények sokkal jobban verték a kötvényeket.

Magyart kell venni.

1o-15 éven belul a migránsok tonkre teszik európát! Mi szárnyalni fogunk!!!!!!!!!!!

Most KP felhalmozás a krízisig!

De az Akadémián te is azt ajánlottad, hogy hosszú tárvra részvényt kell venni. Akkor most mit ajánlasz?

Esetleg valami world etf-et lenne érdemes venni? Bár tudtommal azokban is a mostani fejlettek dominálnak.

Részvényvásárláskor nem az amerikai, német, kínai stb. gazdaságba fektetünk be, hanem adott cégbe, ami akár jobban, akár rosszabbul is teljesíthet az anyaország gazdaságánál.

Hát Zsiday (is) mondta nemrég, hogy elég bizonytalan a helyzet, hogy mi fog kisülni, a kemetemelésből, a túlárazott Tesla/egyéb részvényekből, ezért leginkább semmit, max pár éves államkötvényeket (jobb esetbe amik követik az inflációt is). Persze ez a legnehezebb, várni...

@tevejeno : Kínait nagy ötlet most venni, ahol a pártállami terveket teljesítik ott nyilván hihető minden adat és fényes a jövő...

szerintem azt hozza lehetne tenni hogy az utobbi evtizedekben az USA reszvenyindexeket mostanra mar olyan cegek kepviselik amik vilagmeretu cegekke nottek, tehat nem csak az USA novekede van egy S&P500-ban. Mar az sem feltetel hogy az USA-ban legyen szekhelye vagy egyaltalan termeljen ott valamit. Ez kb egytol egyig igaz az oriascegekre. Az persze mas kerdes hogy az oriascegek reszvenyei jobban teljesitenek-e a jovoben mint pl mid- vagy smallcap. A regi jo tanacs pedig meg mindig igaz, diverzifikacioval kezelhetoek ezek a rizikok

Ez szép, hogy ilyeneket leírsz, de a blog akkor lenne igazán hasznos, ha ebből levonnál valami következtetést a laikusok számára, hogy akkor mit lehet tenni. Nem konkrét ajánlást, mert te sem látod a jövőt, de azt pl. leírhatnád, hogy ebben a helyzetben te pl. hogyan osztod meg a befektetéseidet, csak hogy kapjanak valami infót az olvasók, aztán eldöntenék majd, hogy mit kezdenek az információval.

"1o-15 éven belul a migránsok tonkre teszik európát! "

Németországban az 1 millió bevándorlókból már 300k dolgozik:

spiegel.de/wirtschaft/soziales/fluechtlinge-300-000-migranten-haben-einen-job-gefunden-a-1224125.html

Igaz, a Riposzt szerint csak 7000:

ripost.hu/cikk-nem-dolgoznak-a-migransok-nemetorszagban-de-miert

OFF:

Csak én látom a "S&P 500 Index Rolling Returns" ábra 0%-nál lévő vízszintes egyenesét görbének optikai illúzió miatt? Olyan, mintha enyhén emelkedne.

Tudom, megragadtam a cikk lényegét... 🙂

30 éves kötvényhozamok azért olyan jók, mert erős volt a hátszél, hiszen az 1980-as évek eleji 15% feletti FED alapkamat gyakorlatilag nullára ment le.

@reader

Sőt, én nem csak Miklóstól olvasnám szívesen, hogy mostanában miben tartja a pénzét, hogyan diverzifikál, hanem szívesen látnám azoknak is a véleményét (most nem akarok neveket felsorolni), akik évek óta hozzászólnak itt a blogon a befektetésekkel kapcsolatos témákhoz és már jelentős sikereket értek el a befektetések terén. Kíváncsi vagyok, hogy ki miért dönt úgy, ahogyan.

@reader

"pl. hogyan osztod meg a befektetéseidet"

hadititkokat nem árulunk el, mert ak

érdekes volt. És valóban nem egyszerű dönteni.

Attila9

2018-09-19 at 10:29

Aki casht gyűjt, az fizikailag is tárolja? Milyen valutanemet raktározzak szerinted?

reader

2018-09-19 at 11:51

ez csak a figyelemfelkeltés része a dolognak, a folytatás a tanácsadás részeben érhető el 🙂 Amúgy jogosan.

Egy észrevételem lenne, megint csak nem kifogaásolva a fentieket, és nem is utánamenve, de úgy rémlik, a kötvények az elmúlt 10 éveben szaladtak meg ennyire, és bár lehet, így verik a részvényt, de tér már nem maradt a folytatásra, főleg nem emelkedő infl. környezetben.

Hozambecslés tíz évre Mr Jack Bogle-től:

"I look at investment return and that's today's dividend yield, which is less than 2% for the S&P 500, and I look future earnings growth. (...) So, that gives me a 6% investment return from the fundamentals of the marketplace. (...) but I think valuations will probably take 2 percentage points a year off that 6, getting to 4."

"It's not just a good proxy, today's yield, a proxy for the 10 years coming up, but it's almost a perfect proxy. There's a 91% correlation, today's yield and the 10-year return on the bond. (...) That gives me about a 3% average return on bonds for the coming decade. You can see that's very close to the stock return."

"Pretty small returns relative to history."

morningstar.co.uk/uk/news/162164/bogle-my-return-expectations-for-stocks-and-bonds.aspx/

Ha nem latja a jovot, akkor milyen alapon osztana tanacsokat? Foleg egy blogon.

Amikor nem a specifikus tanacsadas a blog profilja (nyilvan olyan is van), hanem a gondolkodasra tanitas es a penzugyi intelligencia fejlesztese.

Ezek alapjan az lehet a tanacs, hogy olvass.

Ne egy blogot, hanem sokat es sokfelet es dontsel a sajat felhalmozott tudasod/intuiciod szerint.

Nincs kiralyi ut.

Aki hosszú távon fektetne be és nem bírja az árfolyam ingadozások következtében felmerülő infarktus veszélyt, az inkább osztalékba fektessen, ne az árfolyamba. Persze, nem árt, ha az ember nem a csúcson vásárolja be magát (mármint, ami az árfolyamot illeti), de ez nem első számú szempont. Ha valaki kellő alapossággal feltérképez egy-egy céget, akkor 15-20 évre is stabil és folyamatosan növekvő hozamot tud elérni osztalékokból (nyilván nem 15-20%-ot, de a 7-8% nem lehetetlen). Lehet kellőképpen diverzifikálni is és adott esetben akár az árfolyamon is lehet nagyot nyerni, egy-egy céget eladva, miközben a befektetés nagy része meg is maradhat. (Érdeklődőknek: Sólyom Dávid - Osztalékból szabadon c. könyvét ajánlom)

@reader a Kiszámolón gyakori kérés, hogy mondja meg valaki pontosan mibe kell fektetni. Ez nem működik. Hogyan lehetne megmondani ezer különféle preferenciájú olvasónak, mit tegyen?

A cikk üzenete egyszerű: itt van egy ilyen kockázat, figyelj oda! Ne tedd mindenedet egy ország részvénypiacára! Persze az elmúlt 100 évhez képest már kicsit máshogy néznek ki a részvénypiacok, helyesen mondták már előttem: egy SP500 index már jelentős részben globális hatásoknak van kitéve. Ugyanakkor a diverzifikáció hatalmas erejét mutatja, hogy az elmúlt 100 évben egy egyenlően súlyozott országportfólió a második helyre futott be hozam tekintetében:

lustaport.wordpress.com/2014/09/13/nemzetkozi-reszvenyhozamok/

Kötvények esetében is érdemes tudni arról, hogy különbözőek a nemzeti piacok:

lustaport.wordpress.com/2017/09/03/amerikan-tul/

Az amerikai igazságügyi minisztérium vizsgálatot kezdeményezett tegnap a Teslánál. Vizsgálódik az Értékpapír- és Tőzsdefelügyelet is, a részvényesek pedig polgári peres elárást indítottak. A Bloomberg szerint bűnvádi eljárásról van szó, a The Wall Street Journal szerint értékpapírpiaci csalás miatt indították a vizsgálatot. Azt vizsgálják, hogy Elon Musk twitterén valótlan híresztelésekkel verte-e fel a Tesla részvények árát, hogy valahogy plusz pénzhez jusson (persze később visszaesett a részvények ára, miután kiderült, hogy a vállalat részvényeinek felvásárlására nincs meg a valós fedezet).

Nincs nagyon más lehetősége annak, aki olcsón, minőségi vállalatokba szeretne fektetni, mint az USA részvénypiacán kereskedni. A legtöbb brókernél az amerikai részvénypiac kereskedési költségei (real time adatok, jutalék) a legolcsóbbak, az osztalékpapírok nagy része negyedévente fizet osztalékot és általában az osztalék folyamatos emelkedése a jellemző, míg az európai, ázsiai papírok brókerdíjai drágábbak, osztalékot évente vagy félévente fizetnek, és a konzisztens osztalékemelés sem jellemző. Ezenfelül az amerikai szabályozás sokkal rugalmasabb befektetői szempontból, szemben például az EU szabályozással, amely sokkal szigorúbb, a legutóbbi PRIIP, MIFID szabályozókkal például jelentősen csökkentek az Európai Unió területén élő befektetők lehetőségei. Az USD tartalékvaluta szerepét se felejtsük el, ez a tényező is sokat számít.

Szerintem elég bonyolult az összkép.

Vajon az első két ábrában benne vannak azok a külföldi cégek amik az NYSE-n, NASDAQ-on vannak listázva? Csak a Kínai cég IPO-ból jut kettő minden hétre mostanában. Vagy ott a kedvenc török telefonvállalatom a Turkcell, ami szintén NYSE-n listázott.

Illetve mi a helyzet az olyan cégekkel mint a Wizzair. Magyar alapítású, a vezetés Genfben ül, a központ Budapesten, nagyrészt Svájcban adózik és a londoni tőzsdén lehet megvenni. Ember legyen a talpán aki megmondja hogy ez Svájci, Magyar vagy Angol vállalat.

Már a cikk olvasásakor tudtam, hogy jönnek majd "de most mibe fektessek" hozzászólók 😀

Tessék, segítek nektek, ezek a tuti befektetések:

Kockázatos rész:

20% Stark Industries részvény

20% Wayne Enterprise részvény

10% Ewing Olajtársaság részvény

20% magas-hozamú vállalati kötvény a Berényi Kft-től

Kockázatmentes rész:

20% Galaktikus Birodalom 10 éves állampapír

10% House of Lannister "Egy Lannister mindig megfizeti az adósságát" kötvény

Viccet félretéve, a cikk tanulsága elég egyértelmű: senki nem tudja, melyik országok, régiók lesznek a jövőben felülteljesítők, a legegyszerűbb diverzifikálni, pl USA-EU-Asia,Pacific-feltörekvő között egyenlő arányban. A másik, amibe sokan nem gondolnak bele, az időbeli diverzifikáció, ami eleve adottság. Az ember a rendszeres jövedelmét fekteti be, pl minden év januárban vesz X ezer euroért valamit. Értelmetlen azon fennakadni, hogy "ha 1999-ben vettem volna részvényt, akkor milyen rosszul jártam volna", mert nem csak akkor vettél volna, hanem 1998-ben meg 97ben meg... meg 2000-ben és azóta is. Ha veszel most részvényt, aztán esik, akkor mi van? A következő adagot annyival olcsóbban veszed.

Engem ez a "készpénzben ülünk, amíg jön egy esés" érdekelne részletesebben; hogyan ülünk pontosan készpénzben, egyáltalán mi számít technikailag még készpénznek?

- Párnaciha, folyószámla egyenleg, amit megesz az infláció?

- Veszek svájci frankot/török lírát?

Értem hogy per definitionem a kötvény nem készpénz, de elvileg zökkenőmentesen tudom bármikor eladni lejárat előtt, tehát:

- Kamatozó kincstárjegy, amin minimál nyereség van, cserébe ha lejárat előtt jön a nagy beszállási lehetőség, akkor némi buktával tudok kiszállni.

- Prémium Államkötvény, lásd fentebb, de ha 3 éven belül se jött a krach, legalább szabad szemmel látható hozamot kaptam.

Remélem nem tűnik nagyon hülye kérdésnek, de tényleg nem tudom, hogyan ül az ember okosan mondjuk 20 milliónyi készpénzben.

A nemzetek vs. globalisták poltikai, gazdasági és kulturális világháborúját éljük éppen. Ilyen még nem volt korábban, így a jövő is bizonytalan. Trump, Putyin, Erdogan, Orbán, May, Dzsongun ugyanazon az oldalon állnak, és még nagyon a háború elején járunk.

@reader, itt egy konkrétum, ugyan mástól, és arról, hogy pl. mit NE vegyél most:

seekingalpha.com/article/4206789-worst-place-put-money-work-right-now

Röviden: Ne vegyél (hosszabb lejáratú) High Yield kötvényeket / kötvényalapokat / ETF-eket szerinte - a rövid és hosszú hozamok közötti különbség történelmileg is alacsony, miközben hozamemelkedés várható meg kitudjami

Már csak azért is érdemes megemlíteni, mert szóba kerül a cikkben, hogy az amerikai bóvli kötvények milyen jól teljesítettek az elmúlt 30 évben - nem most kell high yield ETF-ekből betankolni :))

"Do you see the irony here? On one hand, we have the safest assets in the credit market, i.e. US Treasury debts, pointing at an upcoming recession (the yield curve getting closer and closer to inverting) and on the very same time, we have the least safe debts, i.e. HY bonds, trading the exact same way (record-low spreads)

Otto

2018-09-19 at 16:23

Kockázatos rész:

20% Stark Industries részvény

20% Wayne Enterprise részvény

ezek pont nem kockázatosak, csak szólok 🙂

@otto

"Már a cikk olvasásakor tudtam, hogy jönnek majd “de most mibe fektessek” hozzászólók "

Persze. Az már a könyökén jön ki az olvasónak, hogy érdemes tanulni a pénzügyekről mert 10 év alatt 10 milliónál 2% az rengeteg pénz.

Hát megfogadja, tanul, informálódik, évek óta olvassa a blogot, esetleg tanácsadásra is elmegy, de sehol sem talál konkrétumokat.

Az nem kibúvó, hogy mindenkinek más a kockázatvállalási hajlandósága és lehetősége. Ez hülyeség. A legtöbben a legkisebb kockázat mellett keresik azt a plusz 2%-ot. Tanult, olvasott sokat most már kéri az ötösét. Vagyis a plusz 2%-át mondjuk a MÁK felett. Hol van, melyik pénzügyi termék az? Vagy legalább terméktípus.

"Különböző pénztárcák." 2. számú kibúvó. 1-10millió, 10-30, 30 felettiek. Máris össze lehetne állítani egy példa portfóliót a 3 kategóriának.

Magyarország egyik legnagyobb pénzügyi blogján talán be lehetne vállalni.

Lémán, persze.

Majd ha csinálod, megtudod.

Eleve törvény tiltja. Még a bankban, ahol dolgozol, se ajánlhatod azt a terméket, amit árulsz. Még csak nem is sugallhatod, hogy te ezt vennéd. Százmilliós büntetés jár érte. Miközben az ügyfelek 99%-a ezt szeretné. Mondd meg helyettem, hová rakjam a pénzem. Ha bejön, jó, ha bukok rajta, maximum beperlem a bankot, hogy de hát az ügyintéző ajánlotta, én magamtól biztos nem tettem volna ide a pénzem.

Nagyon ritkán írok le konkrét terméket, akkor is odaírom harmincszor, hogy ez nem azt jelenti, hogy te is vegyél belőle.

Írok arról, hogy mi történt egy válságban, ott is le kell írni harmincszor, hogy ez nem azt jelenti, hogy szerintem itt a következő és bármit is el kellene adnod.

Ennek ellenére születik 100 aggódó hozzászólás, hogy akkor most mit csináljak, hová meneküljek.

Vagy amiről írtál, abból vettem, most esett az ára 8%-ot, mit csináljak, oda lett a megtakarításom, itt a világvége.

Ha leírnám, hogy ennyiért nem vennék eurót, mert drága és tovább gyengül a forint, én lennék a hibás. Ha azt írnám, hogy hozzá kell szokni, hogy ennyi és erősödik a forint, akkor is.

Ha mintaportfólió kell, ott a Google, szerintem találsz százat két perc alatt.

De azt ne mondd, hogy én mondtam, vegyél mondjuk német autógyárakat.

Tennétek majdnem minden pénzeteket a tőzsdére? Legyen az részvény, ETF vagy kincstárjegy, akármi. Kicsit megfoghatatlan az egész, és mi rá a garancia, hogy, (most hülyeséget mondok) pl. egy vírus nem törli le az összes egyenleget? Vagy sorozatos államcsődök esetén mi lenne a helyzet? Akkor is “be greedy when others are fearful” a szitu?

"Még a bankban, ahol dolgozol, se ajánlhatod azt a terméket, amit árulsz."

Akkor, hogyan adja el a bank termékeit?

Nem beszélve, engem próbáltak "rávezetni" mibe fektessek:)

kritizátor, ez jó kérdés, mi is feltettük.

Az ügyfél azt várja, legalább mondd meg, melyik lenne neki jó.

De te csak annyit csinálhatsz, hogy mindegyiket bemutatod objektíven és vársz, amíg választ az ügyfél.

Közben ki volt adva a központból, hogy most gründoljuk össze az új tőkevédett alapra a befektetőket, neked el kell adni belőle 180 millióért 30 nap alatt.

De úgy add el, hogy ne ajánld direktbe.

Értem én a törvényhozók szándékát, hogy ne lehessen semmit rábeszélni az ügyfélre, de az meg pont azért jött, hogy valaki helyette döntsön, akiről azt gondolja, jobban ért hozzá, mint ő.

@Kiszamolo "Ha mintaportfólió kell, ott a Google, szerintem találsz százat két perc alatt."

A mintaportfólióval az a baj, hogy azok általában éppen olyan elvekre alapulnak (hosszú távra részvényt), amiről a cikked szól, hogy nem biztos, hogy jó lesz a jövőben.

Szóval az átlagember kapja az ellentmondó infókat innen-onnan, aztán próbáljon dönteni valahogy.

Ezzel az erővel rulettezni is lehetne, holott az átlagember csak azt szeretné, hogy az infláció felett egy szolid hozammal be tudja fektetni a pénzét mondjuk 20-30 évre nyugdíjmegtakarításként.

A részvényhozamokba meg ráadásul jól belekavarnak a devizaárfolyamok is, hiszen (feltételezem), hogy az olvasók többségének nem USD-ben van a jövedelme és a kiadása.

Egy olyan cikk is jó lenne, hogy milyen kötvényekkel diverzifikáljunk a PMÁP mellé. Nem konkrét tippet szeretnék :-), hanem azt, hogy melyik szegmensnek mi az előnye/hátránya. Pl.:

a kötvényportfólióban a feltörekvő piaci kemény devizás kötvény (emerging markets hard currency) jobb ötlet-e, mint a fejlett piaci magas kamatozású (high yield bond), mert kisebb a korrelációja a részvénypiacokkal?

@otto

Diverzifikálhatsz a világra, csak azt ne felejtsd el, hogy a sokat hangoztatott, a tőzsdék mindig felfelé mennek elv egyrészt az USA piacból indul ki, másrészt abból a múltból, amikor a fejlett piacokon is folyamatosan nőtt a lakosság, és a technikai fejlődés is gyors volt. Az első tényező ekkora USA túlsúly mellett kiesett, a második tényező a feltörekvő piacokon is elhalóban van, a harmadikat meg nem tudjuk. Az is lehet, hogy a következő évben nulla körüli reálhozamot produkálnak a piacok.

@lemanbratyesz

Ha az állampapír (legyen mondjuk lakossági) felett akarsz hozamot, akkor azzal extra kockázatot is vállalnod kell, azaz lehet, hogy nulla, lehet hogy negatív hozamod lesz, de persze magasabb is lehet a vártnál. Azt senki nem tudja biztosan, hogy mely piacok, mely részvények lesznek a jók, max. valószínűségek lehetnek, tehát ha a blogíró leírna neked valamit, akkor abban ugyanúgy benne lenne, hogy bukni fogsz, akár sokat is. Mindenki saját felelősségre kockáztat, ezt bizony nem tudod átterhelni másra. Ugyanakkor van lehetőséged csak lakossági állampapírt venni, vagy van lehetőséged ETF-en keresztül a piaci átlagba fektetni. Ha speciálisabbat akarsz, magad utána tudsz járni.

@Lémanbratyesz

Kérdezd meg a bratyódat 🙂

De komolyan: aki már eleget "tanult", megmondom, mi az egyik komoly "tudás": pontosan az, hogy rájössz, hogy SENKI nem tudja mi lesz, nem tudja garantálni, hogy egy adott befektetés hoz x%-ot és nem buksz rajta. Valószínűségekkel lehet dolgozni, de ott se szabad túlzásba vinni a matekot.

Amit megtehetsz: bizonyos vállalatok fundamentumainak utánanézel (miután pl. elolvastál néhány ajánlást, de neked magadnak is utána kell nézni, pl. elolvasni az utolsó jelentéseket), és azt mondod, hogy ejha, szerintem ez egy jó cég és ennél többet ér, ráadásul mondjuk jó osztalékot fizet és úgy néz ki van is, lesz is pénze fizetni továbbra is. És veszel belőle a portfóliódba. Van ilyen cég most is sok. Sajnos ez sok munka, nem mindenkinek fér bele.

Marad, hogy elolvasod pl. AndrásGy könyvét, csinálsz egy egyszerű portfóliót, amibe folyamatosan teszed be a pénzt

Attila9 ez már a krízis. Jelenleg az emelekdő részvényárak a tönkremenő fizetőeszközök tükrei. Amennyira romlik a forint, annyira megy fel a kedvenc részvényed ára.

A KP pedig elértéktelenedik a következő fizetőeszközcserével.

A részvény addig jó, amíg a gazdaság fürdik a likviditásban a pénzben.

Akinek tanács kell, van hely, ahol konkrét ajánlások vannak. Menj fel seekingalpha.com-ra, olvass cikkeket, ha találsz olyan elemzőt, aki szimpatikus, kezdd el követni, nézegesd a portfólióját, ha megosztja, akár fizess elő a fizetett hírlevelére/email értesítéseire. De ne bízz vakon senkiben, diverzifikálj, ETF is kell.

Ehhez csak 2 apró dolog kell: 1) angolul érteni (ez amúgy is muszáj, ha nem megy, fektess ebbe, komolyan) 2) egy jó brókerszámla ahol olcsón vehetsz bármit - az se ördöngösség, Interactive Brokers pl. most szüntette meg még a nem túl nagy 10.000 USD minimum összeget is, most már valami 2000 USD-vel is nyithatsz full számlát náluk. De van más, talán jobb is, lehet itthonról is, TBSZ-en is. Ha a fenti előfeltételek nincsenek meg, akkor dolgozz ezen.

Előbb kell föld meg kapa, aztán lehet kukoricát termelni, addig felesleges kérdezni, melyik a legjobb fajta csemegekukorica

Ok, tiszta.

Amúgy elég érdekes törvényi szabályozás, hogy az embereknek nem lehet megtakarítási terméket még csak sugallni sem, de TV reklámban lehet hitelt esküvőre ajánlani. 🙂

Köszi a cikket, blogot, konkrétumok nélkül is nagyon hasznos.

@andrasgy Dumálnunk kellene. Felhívsz, vagy írsz egy e-mailt? Az oldaladon nincs elérhetőség...

En a kovetkezokeppen gondolkozom:

4 eves LTP-k, Onsegelyezo penztar.

Most fogok majd utananezni az Onkentes nyugdijpenztarnak es a NyESz-nek. Lehet ezekbe is teszunk.

A fentmarado penzbol par havi tartalekot valami rovidtavu betetbe/allampapirba tesszuk, a maradek pedig magas kockazatu papirokba kerul. Pl: Vallalati kotveny, bovli allampapir, Strukturalt kotvenyek, termekek, opciok.

Igy a befektetesunk egy resze biztonsagban van, garantaltan magas a hozama, van olyan resze is, ami konnyen hozzaferheto, ha szukseges, de ez kb semmit se hoz. A maradek pedig magas kockazat mellett lehet, hogy sokat hoz, de az is lehet, hogy nem. Ezt a reszt szeretnenk majd minel jobban diverzifikalni annak fuggvenyeben, hogy mennyi jut ide.

@maki-verem Tételezzük fel, hogy az általad linkelt Spiegel (német Bors/Blikk) hiteles adatforrás. A németeknél 1 millió betöltetlen állás van (volt). A cikk szerint már (ezekben?) 300 ezren dolgoznak, tehát az állások több mint kétharmada továbbra is betöltetlen, plusz több ezer új állami munkakört kellett létrehozni a bevándorlók koordinálására.

Következő lépésben vonjunk mérleget a 300 ezer dolgozó bevándorló német gazdasághoz hozzáadott értéke és a nem dolgozó 700 ezer gazdaságtól "elvont értéke" (segély, támogatások) között.

Megérte?

Joy, háborús menekültek befogadása soha nem éri meg. Amiről te beszélsz, az a gazdasági bevándorlók befogadása, lásd félmillió magyar honfitársunk szerte Európában.

Ott fel lehet és fel is kell tenni a kérdést, megéri-e beengedni őket, anyagilag mit hoz az országnak. Bár azzal szemben meg ott áll az egységes Európa és a szabad letelepedés elve, akkor is beengedjük, ha összességében negatív az egyenleg. Pusztán azért, mert ezt vállaltuk.

Az idézet lényege, hogy az agymosás és a riogatás megy idehaza, hogy egymillió emberből senki nem dolgozik, csak bűnözik.

De akinek több esze van egy marék molylepkénél, az ezt tudja, hogy miről szól ez az egész szenny itthon már három éve.

24.hu/kulfold/2018/09/20/bevandorlas-migracio-nemetorszag-merkel-munkerohiany/

@szabolcs

Hát az 50%-ot elég nagy rizikónak tartom. Ha a cégvezetőnek annyi, gondolom, bezuhanna az árfolyam.

Ez a SnP500 20yr rolling return az egyik kedvenc ábrám. Szerintem ez mutatja, hogy ha az ember 20 éves távlatban gondolkodik és nem egy egyszeri befektetést választ, hanem rendszeresen, akkor az időzítés hatása kiegyenlítődik, így (a másik ábra alapján) az átlagos hozam (min és max között valahol) a részvények esetében lesz a legmagasabb. Tehát a ma részvénybe fektetett 100 ft lehet hogy 20 év múlva csak 6%-t hoz évente átlagban ingadozva, de pl. az 5 év múlva befektetett 100ft arra 20 évre már mondjuk 12%-ot. Persze emellett még igaz Miklós gondolatmenete, hogy a jövőben nem biztos hogy az USA terepén ez statisztika igaz lesz, de tekintve hogy ez rolling 20yr és a kontrollok egyre csak erősödtek, azért ad egy biztonságot. Szintén ezért fontos a földrajzi diverzifikáció is.

durkoi, amiről te beszélsz, az a cost average.

https://kiszamolo.hu/tag/cost-average-hatas/

@andrasgy "a Kiszámolón gyakori kérés, hogy mondja meg valaki pontosan mibe kell fektetni. Ez nem működik. "

Senki nem mondta, hogy pontosan mondják meg, általános elvekről volt szó.

Pl. a lustaportfóliókban szokták mondani, hogy részvény-kötvény, és részvényre sokszor az S&P 500 indexet szokták írni, de ahogy te is írtad, az ki van téve más hatásoknak, ezért érdemes jobban diverzifikálni.

Ilyen általános elvekről lehetne cikk, hogy pl. hosszútávú befektetésnél az egyes részvényindexeknek egymáshoz képest milyen előnyei hátrányai vannak (S&P 500, World, small cap, stb.), és miért problémás, ha valaki csak S&P 500-ba fektet.

Ez nem konkrét tanács, hanem általános iránymutatás, és informálná az olvasókat.

Szabolcs

CHF, USD, Lakástakarék 4év/20000HUF/HÓ*4

Lexa

CHF, USD, Lakástakarék 4év/20000HUF/HÓ*4

A német menekültes témához: a német GDP a masszív bevándorlás óta jobban nő, mint előtte. Nem szabad elfelejteni, hogy nagyjából 2 millió fő érkezett lassan 3 év alatt, akiknek semmilyük nem volt, így ők masszívan vásárolnak és éhesek a nyugati életszínvonalra, nem megtakarítanak, így a gazdaságot pörgetik, valamint a német állam számolatlanul tolja a pénzt olyan dolgokra, amikre korábban nem adhatott ki semmit.

A munkanélküi számokhoz hozzátartozik, hogy a német rendszer nem tekinti munkanélkülinek azt, akit a munkaügyi hivatal valamilyen (át)képzésre, nyelvtanfolyamra kötelez, ill. hivatalosan is kiesik a statisztikából, amíg a menekültkérelme elbírálás alatt van, ill. ha menekült státuszt is kap de a hosszú elbírálás miatt HARTZ-IV-es kategóriába esik, és nem lesz munkakereső - kb. mint a magyar közmunkás, aki hivatalosan nem munkanélküli. Egy érdekes német cikk: goo.gl/RmrTn

Állampapír sikerek

Érdekes tapasztalat volt, amikor 2020/A államkötvényt vettem 2009-ben, 7,5% fix kamattal.99,8%-on.

2017-ben adtam el 124%-os áron. Közben hozta a fix hozamot.

Amikor magas a kamat, akkor hosszútávú fix kamatozású papírt érdemes venni.

Amikor alacsony a kamat, akkor változót.

Persze a jövőt nem ismerem.

Sokan kértek konkrét tanácsot, de ahogy előttem is írták már páran csak általános tanács adható, specifikus nem igazán.

Talán Buffet mondta egyszer, hogy az "átlagos" befektető tartsa a vagyona 1/3 részét ingatlanban, 1/3 részét kötvényekben/állampapírokban és 1/3 részét részvényekben. (ezt lehet a kor előrehaladtával átsúlyozni)

Állampapírra ott a PMÁK, 10 perc utánaolvasás után ki lehet választani azt amelyik tetszik.

Ingatlanra jó eséllyel megvan az 1/3 a saját lakással/házzal, valószínűleg nagyobb része is.

Részvényre én is az S&P 500-at követő ETF-eket javasolnám, mint passzív buy&hold stratégia, rátenni egy TBSZ számlára 5 évre és nem is foglalkozni vele. Az megvan, hogy az S&P500-at követő ETF-ek hozamának közel a fele osztalék? Most hirtelen nem tudok forrást linkelni, de így van. Azaz történjen bármi a piacokon, hosszútávon kiegyenesedik, és közben is termel osztalékot.