Az MNB októbertől úgynevezett zöld lakáshitelt vezet be 200 milliárd forint kerettel, 25 évig fix, maximum 2,5%-os éves kamattal. A hitelösszeg maximuma 70 millió forint. A hitelt legalább BB energetikai besorolású ingatlanok vásárlására lehet fordítani.

A hitelt némileg értelmetlenné teszi, hogy a sokadik hosszabbítás után jövő év közepétől eleve nem lehet ennél rosszabb besorolású ingatlanra használatbavételi engedélyt adni. Az eredetileg kitűzött dátumot figyelembe véve már két éve se szabadott volna elkezdeni olyan építkezést, ami nem felel meg ennek az energetikai besorolásnak.

Ez a hitel ezelőtt tíz évvel még ösztönözte volna az energiatakarékos ingatlanok építését, jelenleg csak újabb felesleges olaj lesz az ingatlanpiac tüzére, hiszen nem is épülhet BB-nél rosszabb besorolású ingatlan.

A hitelkamatok várható emelkedése hűtötte volna a keresletet, de ezt nem tudták tétlenül nézni, kellett egy újabb "ösztönző" az adófizetők kárára, hogy továbbra is 120%-on pörögjön az ingatlanpiac.

(Ha már mindenképp az építőipar lángjaiba kell mindenáron további olajat önteni és tényleg az ország zöldülése lenne a cél, több értelme lett volna a régi, rossz energetikai épületek felújítására adni kamatmentes hitelt annak, aki legalább öt éve ott lakik, hogy ne a befektetőkhöz vándoroljon ez a pénz is.)

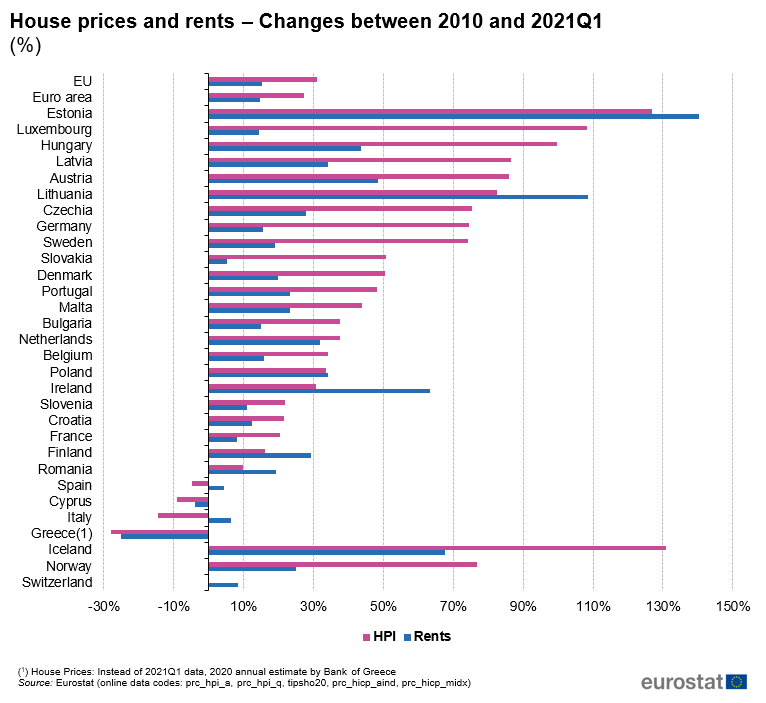

Az elmúlt 10 évben csak két országban nőttek jobban az ingatlanárak, mint nálunk, ezen belül viszont a 2015 és 2020 közötti időszakban senki még csak a poros lábunk nyomába sem ért az ingatlanáremelkedések területén. (De ennek semmi köze semmilyen állami beavatkozáshoz az ingatlanpiac területén, csak így alakult, véletlenül.) Mindeközben a 2010-2015-ös árcsökkenésben több ország is megelőzött minket, tehát nem arról van szó, hogy túlságosan leestek itthon az árak és csak az korrigált volna vissza a következő öt évben.

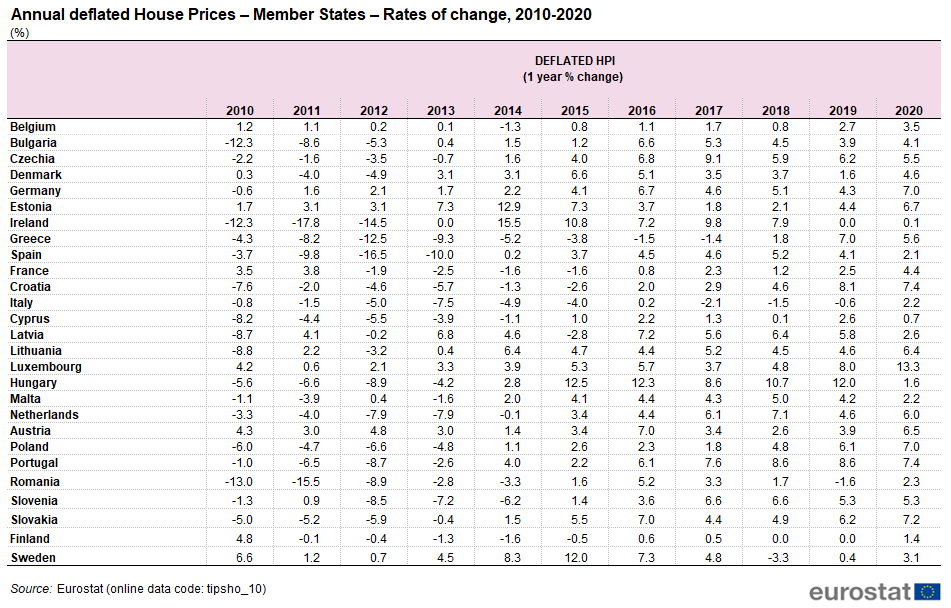

Hozzátéve az inflációt (szintén elsők voltunk benne egész Europában az elmúlt tíz évben), a hazai lakosok még nagyobb sokként élték meg az áremelkedést. (A táblázatban található árváltozásból már kivonták az adott ország normál inflációját, ezért hívják "deflated" árváltozásnak. Vagyis ez a normál infláció feletti vagy alatti árváltozást mutatja az ingatlanpiacon.)

A képek kattintásra nagyobbak lesznek.

Jó, jó, de Észtországban csak jobban emelkedtek az árak tíz év távlatában és Lettország is ott liheg a nyakunkban, nem?

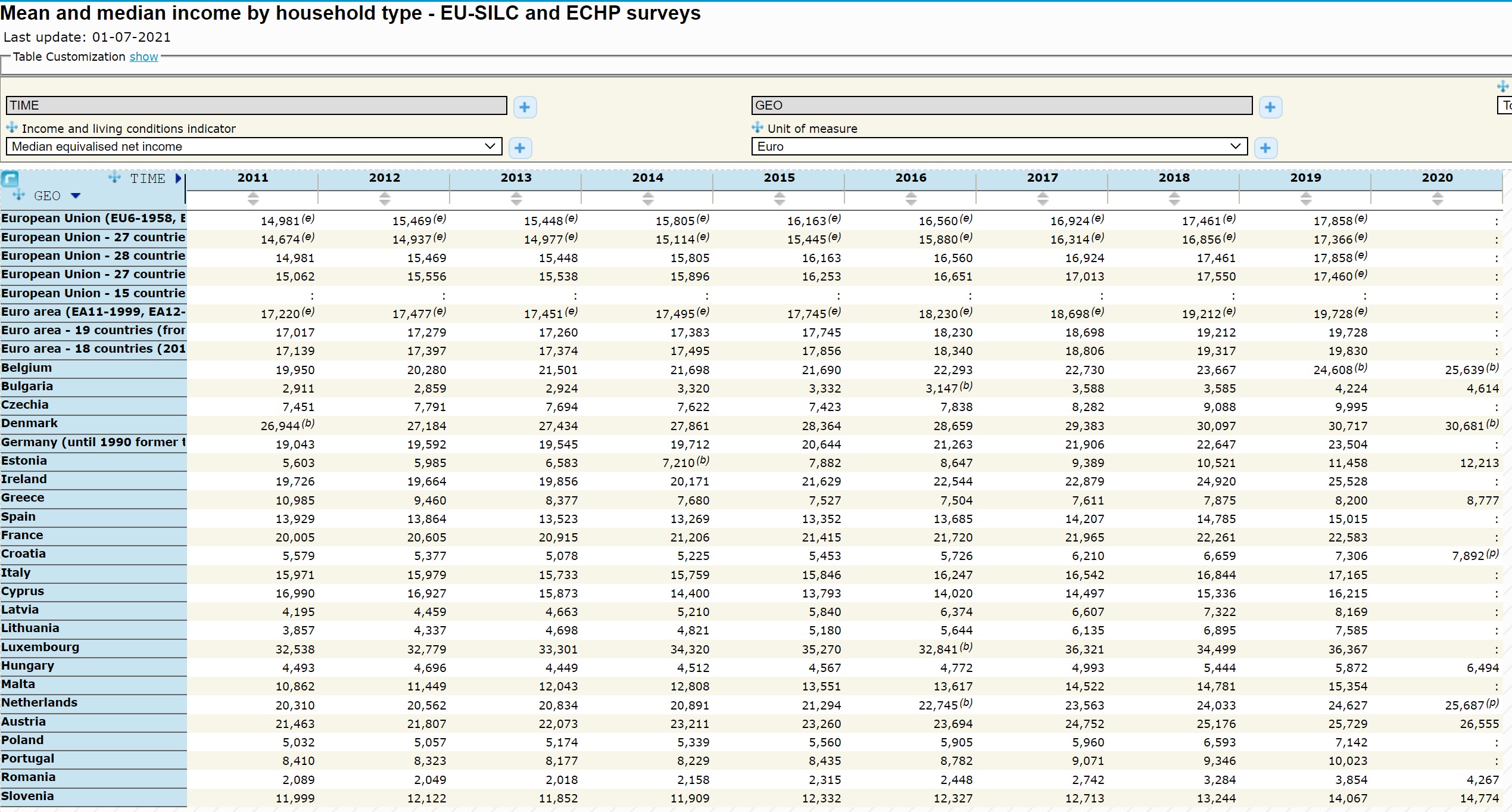

De. Csak érdemes egy pillantást vetni a fizetések változására is az elmúlt tíz évben:

Míg Észtországban a fizetések közel 2,2-szeresére nőttek tíz év alatt, Lettországban is bőven megduplázódtak, nálunk csak 44%-kal lettek magasabbak a fizetések.

(Ha sírni van kedved, érdemes megnézni a táblázatban, hány országban keresnek kevesebbet, mint itthon és milyen messze vagyunk az uniós átlagtól. A kormánynak oly kedves családi adóvisszatérítés mellett is a kétgyerekes családok esetén is a negyedik legrosszabb hely a miénk, Litvánia egy hajszállal csúszott mögénk, viszont a vásárlóerőt is figyelembe véve még rosszabb a helyzet. Az igazság az, hogy a harmadik legszegényebb ország vagyunk a fizetések tekintetében és ez semmit nem javult az elmúlt tíz évben. Az uniós fizetési átlag ugyanúgy kétezer euróval nőtt tíz év alatt, mint az itthoni fizetések. Igaz, a borzasztó alacsony bázis miatt ez a növekedés százalékosan jobban mutat a magyar adat mellett.)

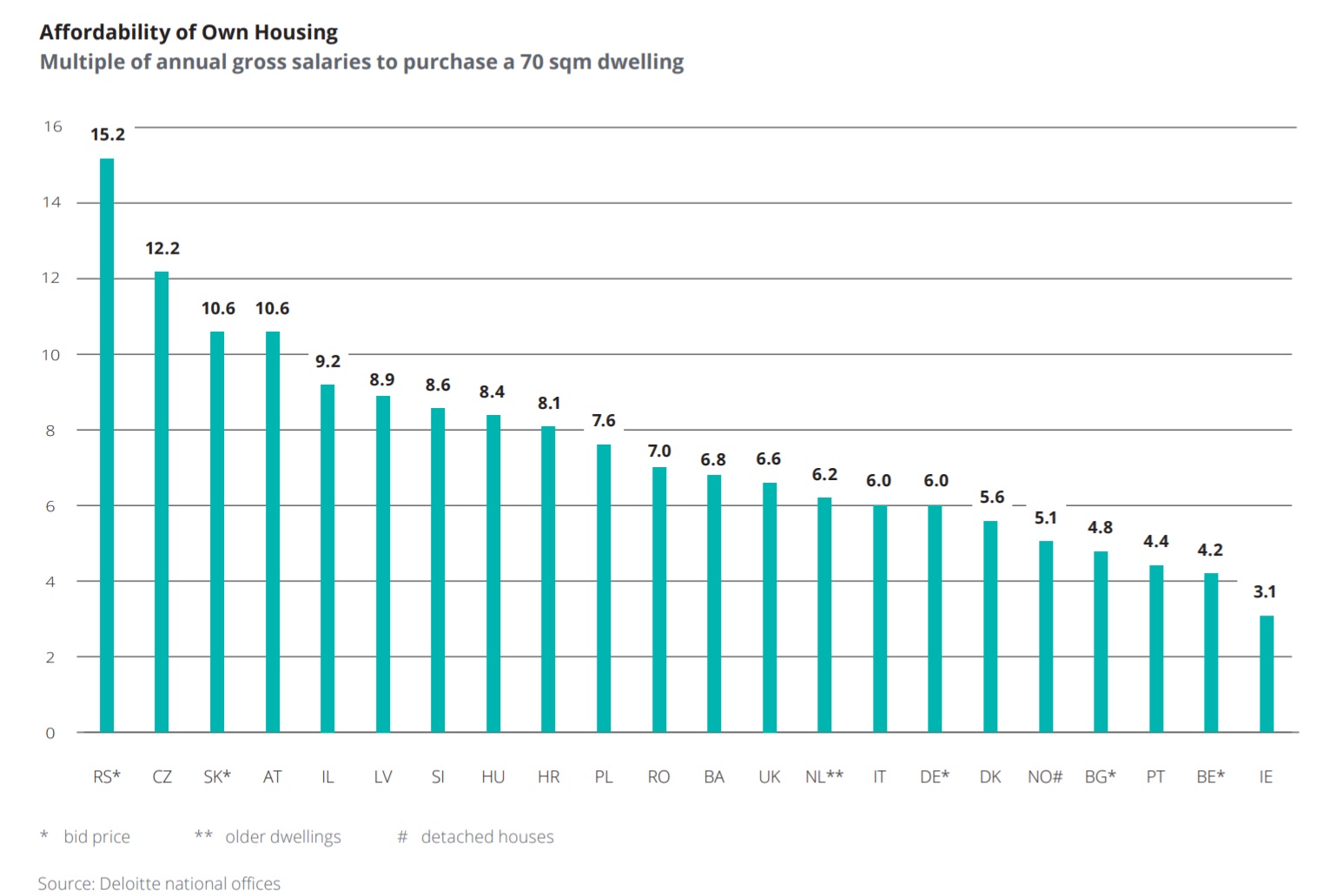

S mennyit kell dolgozni egy újépítésű, 70 nm-es lakásért a különböző országokban? A magyar 5%-os áfa sokat segít a magyar helyezésen, (anélkül 10,5 évet kellene dolgozni egy ilyen lakásért), de ennek ellenére sajnos uniós szinten szintén az élbolyban végzünk drágaság szempontjából. (RS Szerbia rövidítése, IL Izraelé.) Ja és itthon a legdrágább a lakáshitel is Románia után a vizsgált uniós és nem uniós országok közül, a 4,1%-os átlagos kamat bő duplája a többi ország átlagának. Ami viszont jó hír, hogy itthon az egyik legalacsonyabb a lakáshitel miatti eladósodottság mértéke.

Röviden összefoglalva, úgy kellett ez a hitel a magyar ingatlanpiacra, mint törött szárnyú bagolynak az erdőtűz, de ha újépítésű ingatlant veszel október után, mindenképp használd ki a lehetőséget.

Legalább a megcélzott rétegnek lesz miből megvenni az 5. kiadó ingatlant, ami aztán egyből nyereséges lesz, mert a támogatással lenyomott törlesztőnél biztosan többet fog a konyhára hozni.

Remélem a 70 milliót több hitelügyletként is fel lehet venni, mert egy 90 milliós lakás helyett jobban megéri venni 2-3 db 30-40 milliósat.

Én már most sem értem, hogy kinek épül ez a több tízezer lakás. Azt értem, hogy még így is 100 év körül van megújulása, de itt nem bontás+építés, hanem nulláról építés van a legtöbb esetben. Tehát a régi szar ugyanúgy megmarad. A népesség meg fogy, a többség pedig kiárazódik nemcsak az új, de a használt lakások piacáról is. Jön már az a bubi? 😀

70millióból ma már nem lehet megépíteni egy BB-s családi (tehát nem 2 szobás) házat. Mennyivel lesz kisebb a törlesztő? Kb semmivel. Halottnak a csók, ez nem fogja stimulálni az ingatlanpiacot, de több ház sem fog épülni. Majd ha lesz 0%-os, amiről szó volt régen.

S ki mondta, hogy ebből kell megépíteni? 20-30 millió önerő, 10 millió CSOK hitel, 70 millió MNB hitel és még maximum egy kis piaci hitel is, ha még ez sem elég.

S ki mondta, hogy családi ház? Laknak emberek lakásokban is.

Sajnos, a magyar lakhatási válságot tovább mélyítí ez az intézkedés. Vélhetően az ingatlan árak további növekedése várható, főleg néhány térségben. Bár a kutya szerintem nem itt van elásva. Kíváncsi lennék rá, hogy a törvényhozókat mi inspirálja. Mert valami oka biztos van. Csak aztán a végén nehogy a befőtt tegye el a nagymamát.

@Kiszamolo valóban, az önerő meg a csok elmegy a telek árára, a maradék 70 meg kis piaci hitelből talán megis van a ház, igaz lehet nem olyan minőségben mint az ember szeretné. de még kell kerítést építeni, közművet bekötni, kertet rendbe rakni, stb...

amúgy akkor nézd meg az új építési lakások árát is. 1(vagy 2) garázs, mini tároló (2 m2), 3(-4) szobás lakás, a város szélén mennyibe kerül egy nagy betontömbben? hát nem az is 100 körül jött ki már eddig is?

én csak azt mondom, hogy ez a 2.5% hitel nem segítség. a segíség az lenne, hogy 2x ennyit lehetne keresni, vagy jóval kevesebbet adózni, amire te is utalsz.

Jojo, ez egyertelmuen valasztasi kampany.. A fo szavazok poziciokban ulnek. Epitoipar NER kifizetohely, NER is iingtalanba fektet.. A szegenyreteg meg fogva van krumplival, kozmunkaval vagy a helyi foldesur kenye kedve szerinti munkaosztogatassal..

De hol ennek a vege? EUs penz egyelore nem jon, valoszinuleg nem is fog, mert az europai ugyeszsegbe nem fognak "belepni". Bortonbe egyik se akar menni..

MIbol lesz ez finanszirozva? de nem is most, mi lesz a "put" az ingatlanarak alatt ha ez is kifut..

Meg szep a 2,5% hitel de ebbol az lessz hogy a 20.-ik lkasukat veszik a nepek 10, max 20% beugroval..

Gondolkozom hogy meglévő kétszobás lakásból a nagyobba költözést ebből oldanánk meg, új családi házra nincs 60 milliónk sehogy sem, egy nagyobb lakás 40-50 millió között van (1 parkolóhellyel/garázzsal). A gond az hogy tavaly gyerek nélkül a havi 550 ezres bevételünkből félre tudtunk tenni 150-200 ezret is (plusz kiadásoktól függően), most gyerekkel már 100-at sem nagyon (ugye az 5% infláció...). Márpedig nem akarok hónapról-hónapra élni a törlesztőt éppen kiizzadva, mert a jelenlegi lakás ára+babaváró felett (aminek szintén lesz törlesztője) is bőven 100 felett lenne a hiteltörlesztő. Ráadásul mire eladom a lakást azt a kevés alkalmas újat el fogják kapkodni a befektetők, gyorsabbak, vagy feljebb megy az áruk.

Akármerre tapogatózom, zsákutcába kerülök, az egyetlen megoldás a fizetésem újbóli közel megduplázása (ez 2-3 éve történt meg).

@gaborr

Nem reklámként, csak ismerem mind a kivitelezőt, mind a helyet ahol ezek épülnek. A 70 millió bőven elég itt, és szerintem nem annyira kicsik ezek sem:

nyir1-bau.hu/tujafa_lakopark/

A vergődő gazdaságú, elöregedő délieknél világos, miért annyi, amennyi. A románokon csodálkozom, ott ugye csodamód hasít a gazdaság.

A baltiaknál (főleg lett/litván) azért meglepő az ingatlanárak száguldása, mert hozzájuk képest Magyarország maga a vitalitás - ráadásul a kivándorlási kedv is sokkal nagyobb.

Mi házat nézünk Szentendrén, siralmas a helyzet. Igazából még 2-3 évig elvagyunk a mostani lakásunkban is, de az a nagy félelmem, hogy utána még kisebb eséllyel fogok tudni házat venni. 1.5 éve nézelődünk, és folyamatosan romlik a helyzet, mit meg nem adnék most egy olyan házért/telekért, amit 1.5 éve meg se akartam nézni.

3 lehetőséget látok, ha most akarnék venni:

1, bontandó házat veszek 70 körül: abból is alig van

2, költözhető házat veszek 130-ig nézelődünk... most 2-t látok, ami talán talán... de annyit messze nem érnek, amennyiért hirdetik

3, generálos által felhúzott újépítésű házat veszünk. Itt nekem az nem szimpi, hogy eladásra gyártják a házakat... ki tudja milyen minőségben. És az a legnagyobb gond velük, hogy még mielőtt kikerül az ingatlan.com-ra egy-egy telek, már lecsapnak rá... és semmi sem marad.

Szerintetek megéri 2-3 évig kivárni, vagy még rosszabb lesz a helyzet?

Most már minden fórumon a kommentelők javarésze a drága ingatlanokra panaszkodik, egyszerűen egy átlag fizetésért dolgozó ember már nem képes semmit sem venni vagy már bérelni sem. A vidéki városokban olyan árak vannak, hogy már tényleg érdekel az, hogy miből fizetik ezt ki az emberek. Ezen az áron már nyugati EU fizetést kínáló városokban is elérhető egy lepukkant lakás, a házárakat nézve már az átlagos házak is. Nagyon kíváncsi vagyok, hogy ebből mi lesz. Kivándorlási hullám vagy valami zuhanás? A fizetések még mindig a béka feneke alatt vannak és a legdurvább az, hogy a magas járulékok miatt nem is tudnak versenyezni más tagállamokkal a cégek mert lehetetlen.

@jozsi szerintem nem lesz semmi, mint ahogy eddig sem volt se kivándorlás, se árak esése

én azt látom reálisnak, hogy marad minden ugyanilyen sz*r, vagy még tovább romlik, és aki eddig is élt valahogy, ezután is fog, akinek meg jól ment eddig, ezután is jól fog menni

közben panaszkodásban nem lesz hiány, meg kormány hibáztatásban sem, függetlenül attól, hogy kik lesznek azok 2022 után

én továbbra is azt látom működő útnak, hogy addig növelni a bevételemet, amikor már hidegen tud hagyni, hogy mennyit lopnak el, meg mennyivel tolják fentebb az ingatlan árakat, és minél kevésbé foglalkozni politikával, merthogy csak felkúr

ha a barátaimnál elszakad a cérna, és kivándorolnak, akkor én is, de amúgy maradok a seggemen

Robban az infláció, ezért muszáj valamekkora kamatemelést csinálniuk. Pláne, hogy jó ideig valószínűleg nem jön EU-támogatás -->rosszabb EUR/HUF --> még erősebb inflációs nyomás

Közben persze támasztani kéne az építőipart, ami az egyik fő kifizetőhely + a teljesen képzetleneket ez az iparág tudja csak felszívni. Ez lett belőle, marketingnek nem rossz név a zöldhitel. Még azért az egyéb feltételekre kíváncsi vagyok, építenek-e bele olyasmiket mint a CSOK-ba.

Kérdés, hogy mit okoz ha a használt lakásra fel fog menni a 20 éves hitel 6-7%-ra, míg ez csak 2,5%? Gondolom meg vannak a hatástanulmányok...

Félek csak a Ner-es kisbefektetők fogják belőle felvásárolni az új lakásokat. Megtérülést ők úgyse számolnak, hiszen könnyen jött pénz, ami jobb ha nem egy bármikor befagyasztható számlán pihen.

Egyébként a megoldás egyszerű lenne: látványberuházásokat teljesen leállítani, hogy ne generáljon extra keresletet az alapanyag és munkaerőpiacon. Rögtön lenne kapacitás a magánberuházásoknak és fékezné az áremelkedést. Az állam szabadítson fel területeket és fejlesszen infrastruktúrát. Valamint ne váltogassa 2 évente a szabályozást és az áfát.

Ja és felhúzhatna néhány kollégiumot a nagyvárosokban, rögtön nem lenne akkora spekulatív kereslet.

De ha kollégiumokat épít, akkor hová rakja a kínai egyetemet? Azon 150 milliárdot is lehet keresni az előzetes hírek szerint. 🙂

@Gergo: "én továbbra is azt látom működő útnak, hogy addig növelni a bevételemet, amikor már hidegen tud hagyni, hogy mennyit lopnak el, meg mennyivel tolják fentebb az ingatlan árakat, és minél kevésbé foglalkozni politikával, merthogy csak felkúr"

én továbbra is azt látom működő útnak, hogy addig növelni a bevételemet - eddig ok

amikor már hidegen tud hagyni, hogy mennyit lopnak el, meg mennyivel tolják fentebb az ingatlan árakat, és minél kevésbé foglalkozni politikával, merthogy csak felkúr - opportunista járadékvadászat, remélem szavazni is a pénztárcáddal szavazol

@programozo

Szerintem erősen élethelyzet függő, hogy megéri-e várni.

Akinél pl. most kicsik a gyerekek és kell a kert, akkor nem éri meg várni, mert ezek az évek most telnek, és nem fognak visszajönni. Van ismerősöm, nem is egy, akik már évek óta hangoztatják, hogy jó lenne a kertes ház, mert szenvednek a gyerekekkel lakásban, meg nincs saját szobájuk, stb. de csak még egy évet várnak.

Lehet jobb lesz a helyzet 4-5-10, ki tudja hány év múlva, de akinek olyan az élethelyzete, hogy nem tud várni akár 5-10 évet, annak felesleges szerintem tologatni.

2 év alatt szerintem kétséges, hogy begyűrűzne bármitől is úgy a helyzet, hogy mondjuk essenek az ingatlan árak. Pl. moratórium megszűnése, bedőlő csok-os hitelek (csak hogy azokat soroljam, amire sokan számítanak) azoknak is évek, mire hatása lesz, ha lesz...

Esetleg ami megérheti, ha stagnálás lesz, ami közben az önerőd meg nő.

Mikor halottam erről a zöldhitelről elgondolkodtam, hogy eladom a lakást (régi panel, kisvárosban) és építetek egy újat annyi pénzből amennyit kapok érte + kényelmes felvenni.

De valahogy tartok a "trükktől" nem szokott olyan ötlet jönni, h a "kisember" jól járjon.

25 év fix 2,5% os törlesztőjét simán felzabálja az infláció. Még nem látom, hol a csapda.

@mad823

A gazdasagi kozpontok nepessege stagnal/novekszik.

A budapesti (vagy epp gyori) ingatlanpiac szempontjabol irrelevans, hogy az alfoldi zsakfalvak kiurulnek es az ottani hazak osszedolnek.

Valaki kerdezte azt is, hogy mibol veszik ezeket az ingatlanokat:

1. A mar meglevo ingatlan is felertekelodott, igy nagyobb az onero.

2. Osszegszeruen emelkedtek a fizetesek az elmult evekben (realerteken nyilvan kevesbe).

3. Nagy osszegu, hosszu tavu hitelek.

4. Csok, babavaro, egyeb tamogatasok

Ehhez hozzajon a korlatozott kinalat (alacsony a lakasepitesek szama, moratorium kinalatcsokkento szerepe, stb).

@valaki-i "25 év fix 2,5% os törlesztőjét simán felzabálja az infláció. Még nem látom, hol a csapda."

Ott hogy ez egy durvan drasztikus belenyulas az ingatlanpiacba, siman duplazhatja az ujepitesu kecokat. Az eladosodottsag meg az egekben, siman borithatja az egesz ingatlanpiacot azon keresztul meg sok mindent. Valoszinuleg a ner is kalkulal kormanyvaltassal.. Ki emlekszik meg a tamogatott huf hitelekre fidesz altal bevezetve, odaba...a a cuciknak 2002-ben? 2003-ban kivezettek, csereben viszont el "kellett" engedni a devizahitelezest. Mi lett a vege?

Most annyi a kulonbseg, hogy lenyegesen durvabb az ingatlanarazas, nagyobb eladosodottsag mellett. Es egy sokkal drasztikusabb belenyulas a piacba.. (2,5%THM vs. ev vegeig varhatoan 5% feletti normal THM-el)

es nyilvan sokan akarnak ilyet venni, hogy kozben arbirazsoljanak akar egy szimpla PEMAK-kal..

@gergo "én továbbra is azt látom működő útnak, hogy addig növelni a bevételemet, amikor már hidegen tud hagyni, hogy mennyit lopnak el, meg mennyivel tolják fentebb az ingatlan árakat"

Ilyen csak akkor van ha vallalkozol.. es persze ha beallsz a ner sorba..

Normal berbol ezt nem lehet kovetni penztarcaval, akkor se ha kozben elolepsz vmi top manager fizuba..

Mi már kibékültünk a gondolattal, hogy maradunk albérletben, még akár 5-10 évig is. Összességében még szerencsések is vagyunk, mert Bp belváros, olcsó, közepesen nagy albérlet. Ha drága lenne, már az sem érdekelne.

Évek óta semmi értelme saját ingatlanban gondolkodni itthon. Korábban is a jó(nak tűnő) ingatlanokat személyes lecsekkolás nélkül elvitték szinte azonnal. Most, hogy már kvázi, a választás lehetősége nincs meg, még a 100M árkategóriában sem. Hanem vagy elviszed azonnal, vagy elviszi más. Lottózó itt is van az utcában...

A balkánon élünk, mégis mindig van(nak) ember(ek), aki(k) előránt(anak) 100M-t a mellényzsebből azonnal. :)) Nekünk is van, - kellően sok - félretett pénzünk, nincs tartozásunk. Nem fogjuk egy itthoni szeméthalomra elkölteni. Inkább halmozzuk és/vagy élvezzük az előnyeit. Sokan szentimentális okokból vesznek ingatlant, nem értem, hogy éri meg ez sokaknak.

@valaki I.

A csapda ott van ha a fizetésed nem követi le az inflációt. Ha 25 éven keresztül versenyképes vagy a munkaerőpiacon és ahol vetted az ingatlant ott van is igény rád akkor bőven leköveti. Kérdés hogy ennek a két tényező együttállásának min. 25 éven keresztül mennyi az esélye.

Valaki segítsen megérteni: hogy éri meg infláció alatti kamattal hitelt adni? Így még befektetésnek sem utolsó a hitel..

Már nagyon vártam ezt a cikket 🙂 Nekem ez a hitel bejelentése volt, ami most ledobta az agyamról az ékszíjat.

2023-ra gondoltam reálisnak minden szempontból, hogy igényeinknek megfelelően lépjünk előre lakhatás ügyben. Addigra úgy gondoltam, talán kicsit lefut ez a csok-os, 5%-os áfás mizéria.

Pár kérdés fogalmazódott meg bennem, kíváncsi vagyok a véleményetekre:

- Milyen szcenáriókat látsz/láttok arra vonatkozóan, hogy ez hogyan dőlhet be, ha a hitel 25 évig!!! (ennél az a vicc, hogy 5 évvel vagyok idősebb) fix kamatozású? (most nem egyéni szinten, hanem társadalmi szinten gondolkozva)

- Lehet, hogy buta kérdés, de a bankoknak ez hogy éri meg (25 évig fix 2,5%-os kamat)? Pláne ha infláció is efelett alakul Lehet ebből valahogy egy hitelcsapda 2.0? (csak mondjuk nem annyira előreláthatóan mint a svájci frankos hiteleknél?)

A hitelt az MNB adja 0%-os kamatra, arra teszi rá a folyósító bank a 2,5% hasznát. Vagyis az adófizetők buknak rajta, nem a bank.

Azonban ha kivezetik az 5%-os áfát, akkor helyette 27% lesz (22%-os drágulás) plusz az építőanyagárak is elszálltak, kérdés, mennyire tartósan. Ha most egymillió körül adják négyzetméterét az újépítésű lakásoknak, akkor ezután mennyi lesz? 1,3 millió?

@csizkek : de ha nyernek jövőre, ezeket a lerakott időzített bombákat nekik is ki kell majd mozogni 4 évig nagyobb összeomlás nélkül. vannak kétségeim, hogy ez lehetséges-e, vagyis milyen áron lehetséges.

Ha nyernek, szépen visszakérik az alapítványokba kilopott ezermilliárdot, az autópályákat egyébként is havernak adják és így tovább. Nem látom, miért lenne számukra akadály az általuk lerakott aknák semlegesítése.

Átlag fizetésből átlag ingatlant lehet kihozni. Vidéken ez azt jelenti, hogy két kereső esetén 800 bruttóból egy felújított kockaház (kb. 30-40 millió) 20 év alatt kifizethető. Gondolom a fővárosban az átlag ingatlan egy 2-3 szobás lakás, ez is kitermelhető. Annél drágább otthon magasabb keresetet igényel, így van rendjén. Rosszul gondolom?

@valaki-i ha jól értem (nagyon lehet hogy nem), akkor ott a "csapda", hogy az újépítések ára az egekbe fog szökni rövidesen, tehát amit vennél az drága lesz, amit meg eladnál, az viszont nem megy fentebb - legalábbis ennek a zöld izének a hatására nem

ha ez így van, akkor ott a csapda, hogy marhanagy (és egyre nagyobb) lesz a difi egy eladott régi lakás, és egy újépítés között

Már most is, de hamarosan még nagyobb nosztalgiával nézünk vissza a 2000-es évekre. Csóró vidéki munkás-paraszt gyerekként volt lehetőség felmenni Budapestre, a koli 7000 Ft/hó volt, de diákszállás is volt 25000 Ft-ért, kis albi erős korlátokkal a Thököly-n 2011-ben 35ezerért, rá egy évre 4 emeletesben lakás 50ezerért + rezsi. És le tudtunk diplomázni.

Most már szüleim nem tudnák fizetni a budapesti albérletet, valszeg munkás lennék vidéken. Persze mi jövőre úgyis költözünk Ausztriába, úgyhogy ezek már csak emlékek maradnak.

Egy bónusz kérdés: van-e ahhoz köze az építőiparra elcseszett tíz-száz milliárdoknak, hogy apám csak 2 hét múlva tud szakorvoshoz jutni a fájdalmaival, és december elejére kapott időpontot MR-re? Privátban 40-80ezer / a jobb comb, bal com, bal boka, jobb boka darabja összesen kb.300ezer? Na ezt tutira nem várjuk meg, hogy 20 év múlva nekünk is ilyen szopóka legyen.

@Kiszamolo @lacingazo "kérdés, mennyire tartósan. Ha most egymillió körül adják négyzetméterét az újépítésű lakásoknak, akkor ezután mennyi lesz? 1,3 millió?"

2,5% THM vs. piaci 5% korul (ev vegere szerintem tobb is lesz) az kb duplazhatja az ujepitesu kecok arat.. Vagy az egesz maga ala szakad es kezdodik 2007-2008.

Hajmereszto..

@Kiszamolo @cat-in-the-box "Ha nyernek, szépen visszakérik az alapítványokba kilopott ezermilliárdot, az autópályákat egyébként is havernak adják és így tovább. Nem látom, miért lenne számukra akadály az általuk lerakott aknák semlegesítése."

de nincs bejovo EUs penz. nem tarthato fent meg sok evig ez az allapot.. Mi lesz a moratoriumos hitelekkel? Mekkor aranyban vannak ezek?

de amugy hajlok arra, hogy valoszinuleg ez meg 5-10 evig igy marad.

Ha vki erre a zold hitelre szamit es Oktoberben vesz, az mar keso szerintem.. Addigre robbanni fog a piac. En is gondolkodom veszek vmit, finanszirozast huzom es zold hitel Oktobertol. (De ugye a vetelar rendelkezesre all.) Hitel maximalizalom es fedezem PEMAK-reszveny portfolioval. 2,5% THM vs. 6-8% bef. 3,5-4% eves arbitrazs. Plusz a kiadas.. Ha beszakad az egesz piac par ev utan akkor sincs nagy bukta belole talan az arbitrazs miatt..

Vártam már ezt a cikket. Véleményeteket szeretném kérni. Adott 30 millió önerő, és egy gyerek. Tervben van megegy. Belevagjak e ház vasarlasba, (80-85 millios házakat nézek, tehát kellene ebből a csodahitelbol 50-55 millió), ha jelenleg a család bevétele 600eft +170eft gyed?

Legyen normális, minimum 30-50 milliós életbiztosítás, ha lehet táppénz kiegészítéssel megfejelve, 4-5 millió ügyvédre, közjegyzőre, hirtelen kiadásokra, hat, de inkább 12 havi vésztartalék.

Ha ezek megvannak, annyi hitelt vegyél fel, hogy szükség esetén a dupláját is tudd fizetni. Nem a hitel törlesztője fog változni, hanem a te bevételed változhat. Ez a biztonsági tartalék benne. Egy 50 milliós ilyen hitel 25 évre havi 224 ezer lenne. Ha minden kötél szakad, a jelenlegi bevételből tudnál-e 448 ezret fizetni? Ha igen és a fenti dolgok is megvannak, akkor lehet.

@szombathelyi "Egy bónusz kérdés: van-e ahhoz köze az építőiparra elcseszett tíz-száz milliárdoknak, hogy apám csak 2 hét múlva tud szakorvoshoz jutni a fájdalmaival, és december elejére kapott időpontot MR-re? "

Nyilvan van. Btw, Nemetorszagban egy MRI max 2 het, ha surgos akkor holnap. Csak hogy legyen itt milyen az amikor mukodik az allam.

Szerződéskötés előtt állok, BB besorolású új ingatlanra. Húzzam az időt, és talán igénybe vehetem a 2,5%-os hitelt, vagy siessek, mielőtt még jobban megdrágul az a hitel, amit egyébként felvennék?

Bocsánat @Kiszamolo de minek 4-5 millió ügyvédre? egy 85 milliós ház (fél%-os ügyvédi díjjal számolok) 425 ezer Ft ügyvédi díjat jelent, a közjegyző is legyen ennyi, az még mindig 1 millió alatt van.

Egyébként pont ezért csillant fel a szemem, mert ez a 224 ezres havi törlesztő 5 év múlva kevesebbet fog érni reálértéket, 15 év múlva meg szinte semmit. Azért kalkulálok így, mert 30as éveim elején járok, és még karrierben bőven van hova fejlődnöm, tehát ez a törlesztő csak "kevesebb" lesz, ahogy nő a bevétel. Azzal egyetértek, hogy bármikor történthet valami, erre valóban kell biztosítás, ami jelenleg nincs, nézek is a piacon egyet. 🙂

Nem csak ügyvédre kell, hanem mindenre. Konyhabútor, bútor, kertrendezés, kerítés és a többi. Még karcsú is lesz 4-5 millió, majd meglátod.

Igen, ez a terv, hogy sokat fogsz keresni. Aztán jön egy gazdasági válság és annak is örülhetsz, ha egyáltalán munkád lesz, nemhogy még fizetésemelést kérj.

A szép jövő ígéretét majd váltsd be, ha valóra is vált. Előre ne költsd el azt, amit még meg sem kerestél és nem is biztos, hogy meg fogsz valaha keresni.

https://eletbiztositas.kiszamolo.hu/elerheto-biztositasi-csomagok/

Roller:

Megyeszékhelyen erre 30-40 millió a kádárkocka, csak még rá kell költeni 20 milliót, de már szerintem többet, az úgy 2 éve volt reális. Ja a 30-40 milliónak úgy 80-90% a telek értéke, sokan egyszerűen eldózeroltatják ezeket a házakat, vagy ha az alap jó akkor egy álló falig lebontják.

Ingatlanügyekeben jártas ismerős szerint egyre többször fut bele olyan konstrukcióba, hogy a fiatalok lakásvásárlásához az önerőt már nem is a szülők ingatlanát fedezetként a bankhoz "nyújva be" teremtik elő, de kifejezetten uzsorásoktól, a szülők ingatlanára tőlük felvett kölcsönből fedezik.

Azt nyilván nem tudhatom, hogy ez csak 2 db eset, vagy tényleg jellemző. Mindenesetre, ha tényleg tendencia, akkor nem lehet túl messze a plafon.

Persze az jó kérdés, hogy a mezei lakásragyűjtő előrébb lesz-e bármivel, ha egy-egy uzsorás kezébe kerül több tucat ingatlan.

@csizkek psszt inkabb ne emlitsd, itt paran azon a velemenyen vannak hogy a hanyatlo nyugatrol menekulnek vissza magyarhonba az orvosok az egeszsegugy allapota miatt 😀

Drága vagy sem a magyar ingatlan?

deloitte.com/content/dam/Deloitte/at/Documents/real-estate/at-property-index-2021.pdf

Érdekes ábrák, sokat lehet gondolkodni rajta, a jelenlegi állapoton és a dinamikán is.

Ebből is van ábra és adat a cikkben.

@bezzeg-europaban "Drága vagy sem a magyar ingatlan?"

Szoval k. draga. es most keszulnek meg meglocsolni egy kis osztonzovel..

@v "itt paran azon a velemenyen vannak hogy a hanyatlo nyugatrol menekulnek vissza magyarhonba az orvosok az egeszsegugy allapota miatt "

Meg, hogy a kulfoldre szakadt hazankfiai mind Mo.-ra jarnak vissza orvosi ellatasert.. Jaja:)

@medve 5-10 év albérletben? Most nem a kidobott pénz részét nézem, hanem azt, hogy oké, hogy most covid van, de szerintem hamarosan ugyanúgy fognak emelkedni az bérleti díjak, mint azelőtt, hiszen ezek valahol korrelációban vannak az ingatlanárakkal. Meg hát honnan tudod, hogy nem adja-e el bármikor a tulaj a fejed fölül, kishazánkban ez bevett gyakorlat. De amúgy igen, pl. osztrák példára 10 évre fixált díjért és tulajdonosi oldalról felmondhatalan módon elgondolkodtató lehetne, csakhát...

@medve : En ugy vagyok ezzel, hogy valamennyire azert le kell magat fedeznie az embernek ingatlan szempontjabol is, mert sajnos egy fedel mindenkinek kell a feje fele. Kulonben ugy jar, mint azok a 60 eves emberek, akiknek van 20 milliojuk a bankban (mert egesz eletukbe jol kerestek, takarekoskodtak csak ugye leinflalodott), ertelmezheto meretu nyugdijuk nem lesz, ennyibol kene eleldegelniuk 20-30 evig igy berelni nincs mibol. Nem szivesen koltoznek le nyugdijas eveimben egy alfoldi tanyara vagy egy zsakfaluba, mert befekteteseim nem hoztak az elvart hozamot. Ehhez kepest egy minigarzon maga a megvaltas.

Ugyhogy szvsz egy vagy tobb ilyen mini lakas egyaltalan nem hulyeseg, esetleg kiadni addig. Foleg, ha valakinek halomban allnak a szazmilliok, ez csak egy biztositas 30-40 mihaly/darab aron.

No akkor a vállalkozók már dobják is rá az épülő házakra a plusz 10-15 milliót, hiszen fussa a baleknak rá, aki a vevő lesz. A jelenlegi vevőiket kirakják vis majorra hivatkozva és eladják majd másnak, többért.

Tényleg nagy szükség van erre.

Más téma kissé. Kihasználom a mostani felét visszaadják a felújításnak lehetőséget és egy szigetelős vállalkozó nekem kerek 1 millióval magasabb ajánlatot adott telefonban hasonló méretű házra, mint a barátomnak, aki szintén felhívta őt, mert megkértem rá. Rákérdezett, hogy ez a felezős dolog lesz-e és én igent mondtam, barátom meg nemet. Kérdeztem miért kérdezi, de azt mondta, csak a dokumentáció miatt. Persze, meg, hogy rárakjon 1 millát az ajánlatra, mert a palimadár úgyis visszakapja a felét, mit picsog szája.

Én a kazáncserével jártam így. Az első ember nem kérdezte, adott másfél milliós árat (kéménybéleléssel együtt.) A másik tudni akarta, kétmillió felett állt meg a számla vége egy olcsóbb kazánnal.

@mad823 Amikor majd nem lesz aki kifizeti az albi törlesztőjét, mert nem fogja tudni az emberek 90%-a kifizetni, akkor majd a tulaj fizetheti magának az egészet. Az a gond a tovább drágulással, hogy egy idő után a többség még egy albit sem fog tudni kifizetni, akkor majd lesz pislogás, hogy kinek adod ki több havi bérért a lakást. A vége az lesz, hogy tényleg mindenki el fog menni innen...

Nem hallottam mostanában panaszkodni kőművest, ácsot, villanyszerelőt, sőt segédmunkást sem, hogy nem tudna megélni az építőiparban. A támogatások nyertesei messze nem csak a befektetők és a középosztály. A költségvetésnek sem tesz rosszat, hogy mindenről számla kell. Drága a ház, a lakás ez van, amikor meg 8 milla volt a panel, akkor meg a kutyának se kellett, mert se jó hitel, se támogatás, sem pedig kínálat az új lakásokból nem volt. Alkalmazkodni kell a realitásokhoz, akinek van pénz önerőre nem tudom mire vár...

Ha valaki már olyan 40-100 M Ft-okkal dobálózik, akkor gondolkozzunk kicsit befektetői aggyal is: akarunk-e egy ilyen hybrid-rezsimbe betolni ennyi pénzt? Biztonságban lesz?

1.) Ha még mélyül kicsit, akkor jöhet az is majd, ami már kétszer volt MO-on: ingatlanok elkobzása az állam ellenségeitől.

2.) Azonkívül az az ingatlan a szottyadék Forint árfolyamához lesz kötve, ha mondjuk 10 év múlva még épp el tudnád adni.

3.) Ilyen 100 M Ft összegért már Ny-Európában is kapni valamit közepes környéken, nem?

Ha lenne 100 M Ft-om, nem inkább Austriában vennék egy lakást? Kiadnám, és itt bérelnék valamit, mert valamiért MO-on akarok élni...

Én mindennel kivárok októberig, ha végre beüt ez az infláció, itt szakadni fog minden szerintem, és akkor vagy tőzsde vagy lakás,de már jó áron... De legkésőbb választások után jön a zuhé, úgy kalkulálok, lehet tévedek.

Az építőiparban tapasztalható szakemberhiányt, ami (az anyagárak mellett) nagyban hozzájárul az árak növekedéséhez, mi is tudnánk csökkenteni. Úgy gondolom hogy ezt a blogot javarészt műszaki vagy informatikai végzettségű vagy legalább érdeklődésű emberek olvassák, valószínűleg a többség férfi. Ha az olvasók közül pár ezren beletanulnának valamilyen építőipari szakmába és egy jelképes összegért, mondjuk 500 ft/óra megjelennének a munkaerőpiacon az már lehet, hogy tudna árcsökkentő hatást kiváltani. Akinek van egy heti 40 órás munkája az még szerintem pl. heti 20 órát le tudna dolgozni építkezéseken is, főleg aki szellemi munkát végez a főállásában. De segédmunkásokra is szükség van, úgyhogy aki nem akarja képezni magát az vállalhatna ilyen munkát. Mi lennénk a Kiszámolóbrigád. (Mivel én a nemes célhoz ötletadóként jelentősen hozzájárulok, a gyakorlati megvalósításában nem vennék részt.)

@Építőiparépítő Jó ötlet, ezzel máris elérnénk, hogy még többet keressen a beruházó. 😀

@krisztian

"Véleményeteket szeretném kérni. Adott 30 millió önerő, és egy gyerek. Tervben van megegy. Belevagjak e ház vasarlasba, (80-85 millios házakat nézek, tehát kellene ebből a csodahitelbol 50-55 millió), ha jelenleg a család bevétele 600eft +170eft gyed?"

Én nem mernék ilyen hatalmas (50-55M) hitelt felvenni, de én fosi vagyok. 🙂

Kétszer annyi lenne a hitel, mint amennyi önerőd van?

@bumburnyak kb ugyanezek a gondolataim vannak, ugyanezt gondolom(nam) jozan logikaval. de valahogy a kozponti bankok penzontese, na meg a ner mindig felulirja a logikat. Az ausztriai,nemet ingatlan kiadassal annyi a gondom, hogy ott a berlo az ur. Kokemenyen szabalyozott piac, nem ua. mint a budapesti kaosz. a cash flow megrosszabb mint egy bp.-i keconal..

Szoval ez a logika, de kozben meg nem akar jonni az a medve. Tudom, hogy jon, de kivarni:)