Múlt hét csütörtökön a Kossuth Rádióban voltam a reggeli műsorban, az életbiztosításokról, azon belül is főleg a unit linked biztosításokról volt szó. A vitapartnerem egy életbiztosítások értékesítéséből élő úr volt, így finoman szólva is nem voltunk egy véleményen. Sajnos a műsor elég rövid volt, így sok kérdést nem tudtunk megvitatni.

Ezekre a kérdésekre szeretnék most válaszolni. (Aki tud egy linket a rádióműsorhoz, az tegye meg, hogy belinkeli a kommentekhez.)

Röviden, mit is hívunk életbiztosításnak és milyen fajtái vannak.

Az igazi életbiztosítás az úgynevezett kockázati életbiztosítás, ami akkor és csak akkor fizet, ha valami baj történik veled. Ha a futamidő alatt nem ért baleset, nem lettél rákos, vagy nem haltál meg, akkor kifizetés nélkül megszűnik.

Véleményem szerint ilyen biztosítást szinte mindenkinek kell kötnie, ha család-fenntartó valaki. De erről itt jó alaposan írtam, itt pedig arról írtam, hol tudod a legolcsóbban megkötni ezt.

A másik, amit életbiztosításnak hívnak, a unit-linked biztosítás. Ezek a termékek semmi biztosítási részt nem tartalmaznak, éppen csak annyit, hogy annak lehessen hívni őket. Ennek az az oka, hogy 2009 előtt komoly összegű adójóváírást lehetett igénybe venni, ha kötöttél egy ilyen "biztosítást".

Ezeknek a lényege, hogy havonta fizetsz egy fix összeget, amit a biztosító neked valami befektetési alapba gyűjt és a futamidő végén a költségek levonása után visszakapod a pénzed a hozamokkal együtt.

(A harmadik fajta biztosítás a vegyes életbiztosítás, ezt három dologról lehet felismerni: a biztosító előre megmondja, mennyi pénzt fogsz kapni lejáratkor, ha összeadod, amit befizettél, általában több lesz, mint amit visszakapsz, tehát nem csak kamatot nem kapsz, de még a tőkédet sem nagyon kapod vissza, valamint a kockázati biztosítási díjrésze drága és keveset szolgáltat. Ilyen biztosításokat jellemzően a kétezres évek első évei előtt köthettél.)

A vitapartnerem szerint ilyen unit linked biztosítást is mindenkinek kell kötnie, mert bármilyen kevés pénzt tesz bele, az már nem veszik el. Ezen túl én sem tudok mondani olyan terméket, ami olyan sokat hozna, mint a unit linked biztosítás és ami alacsony költségű lenne.

Bátorkodtam ugyanis felvetni azt, amiről itt is írtam, hogy brutális költségei vannak a unit linked biztosításoknak általában. Az első két év befizetésének a 65-70%-át elvonják kezdeti költség címén, vagyis havi 30 ezres biztosításnál ez közel félmilliós költség is lehet (ebből fizetik az ügynököt és a főnökeit), további havi 500 forint környékén fizetsz havi díjat (évi 6.000 Ft), 3-5%-ot levonnak minden befizetésből (évi további 18 ezres költség) és már csak az alapkezelői díj van hátra, ami szerény 1-2%-a évente a bennlévő pénzednek.

Ezek után érthető, ha sokkal lassabban gyűlik a pénz a biztosításunkban, mint gondoltuk.

A vitapartneremnek ajánlottam figyelmébe, hogy szinte az összes banknál lehet nyitni megtakarításhoz számlát, amit általában teljesen költségmentesen kezelnek és akkor és annyit teszek be, amennyit csak én akarok. Erről itt írtam, amint látod, számtalan jobbnál-jobb lehetőség közül választhatsz.

Az úr vitatta azt, hogy egy csoffadt bankbetét a maga biztos 7,5% kamatával tudja verni a unit linked hozamait. Tekintsünk el a "szerény" költségektől most, nézzük meg, ezek nélkül mennyit hoztak mostanában a unit linked biztosítások.

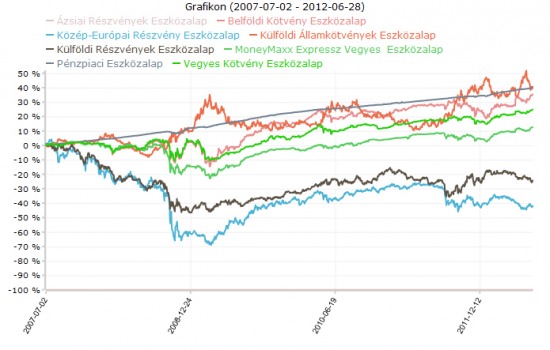

A képen az egyik legnagyobb magyar biztosító egyik unit linked biztosításához kínált összes eszközalapját láthatjátok, amelyik már 5 éve is létezett.

Öt év alatt még a költségektől eltekintve is a legtöbbet a pénzpiaci alap hozta, 1,9620-ról 2,74852-re nőtt az árfolyama. Ez megfelel 40% árfolyam-emelkedésnek öt évre, ez kamatos kamat miatt évi kerek 7%-os kamattal egyenlő. A többiek jóval ez alatt teljesítettek, van -50%-os teljesítmény is. A hozamból már csak a biztosítás költségeit kell levonnunk.... (A biztosítót véletlenszerűen választottam, de megnézheted a többit is, ezeknél sokkal jobb átlagos eredményt sehol nem fogsz találni.)

A másik dolog ami zavar a unit linked eszközalapjaival, hogy olyan embereket visznek bele a mindenféle egzotikus részvények megvásárlásába, akik egyáltalán nem értenek hozzá. A legtöbb ember boldog lenne egy nem túl magas, nem túl alacsony fix hozammal, költség nélkül, vagy alacsony költséggel. Nos, ezért is kell inkább a bankoknál takarékszámlát nyitniuk az ilyeneknek. (De ha befektetési alapba szeretnéd tenni a havi befizetésedet, még ezt is megteheted a bankoknál költségmentesen, vagy alacsony költséggel.)

Arra a felvetésre, hogy legalább eltesznek valamit az emberek, az a véleményem, hogy az embereket meg kell arra tanítani, hogy ne valamennyit tegyenek el, hanem tervezzék meg a pénzügyeiket és tegyenek el annyit, amennyit szükséges. Erről többek között itt is írtam.

(Hamarosan akarok bővebben írni a pénzügyi tervezésről, ha nem tudod kivárni, kérhetsz tanácsadást, vagy jelentkezz a Kiszámoló Akadémiára, ott az első alkalom (2,5 óra) csak erről szól.)

Ha pedig elteszel havi 150-200 ezret, megint csak nincs semmi szükséged valami drága termékre ehhez, ennyi pénz már akár havonta is le tudsz kötni a bankban, de ha szerinted az jobb, bármilyen befektetési alapot is vehetsz belőle havonta.

Válaszolva a címben felvetett kérdésre: kockázati biztosítást szerintem kössön majdnem mindenki, aki család-fenntartó viszont a unit linked biztosításnak nem látom értelmét.

Küldözgettetek nekem mindenféle "szuper" biztosításokat, amik mások, mint a többi, ezekről is akarok írni, de már csak egy külön posztban, mert megint elmúlt este 10. 🙂

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Szeretnél többet tudni a pénzügyekről? A hat alkalmas tanfolyamról itt találsz további információt.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon:www.facebook.com/kiszamolo vagy RSS-en