Már nagyon sok éve nem írtam a unit linked biztosításokról (ide tartoznak a nyugdíjbiztosítások is), pedig lehet, hogy kellett volna.

Hogy miért nem kötünk unit linked biztosítást, arra egy szó a válasz: költség. Mert kegyetlen drága és kegyetlen rosszul jársz vele.

Hogy mennyire? Lássuk.

Először keress rá a biztosításod TKM (Teljes költség mutató) értékére, ez mutatja meg, hogy mennyit buksz a költségeken MINDEN ÉVBEN. Egy tól-ig értéket fogsz találni, azért, mert a különböző alapoknak más és más az éves költsége. Ezen belül is fogsz találni három oszlopot, mennyi a költség, ha 10, 15, 20 évig tartod meg a biztosítást.

Fontos, hogy minden bónuszt, prémiumot és egyéb "parasztvakítást" már tartalmaznak ezek az értékek, tehát azt nem pluszban kapod, hanem már eleve bele vannak kalkulálva a költségekbe.

Érdemes használni az MNB költségmutatóját, ott az alapok költségei is fenn vannak.

A legutóbbi ügyfélnek ilyen költségekkel rendelkezett a unit linked biztosítása:

A biztosítás és az alapok nevét levágtam, mert nem ez a lényeg, sajnos a többi is ilyen drága jellemzően. De még egyszer: keress rá a sajátodra.

Az ügyfél 20 évre kötötte, így neki "csak" évi 4,01% volt az éves költsége.

Mennyit jelent ez a költség forintban?

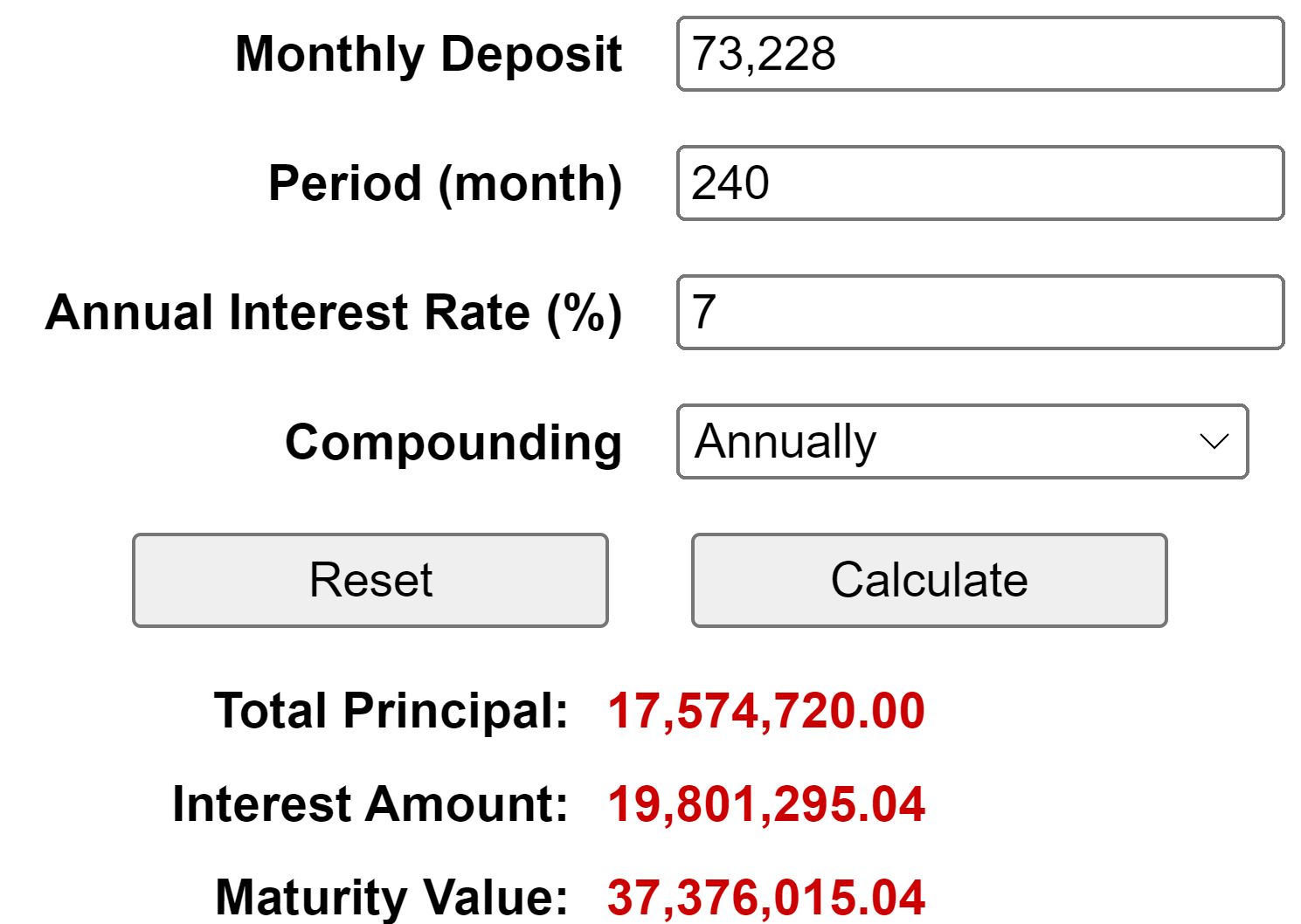

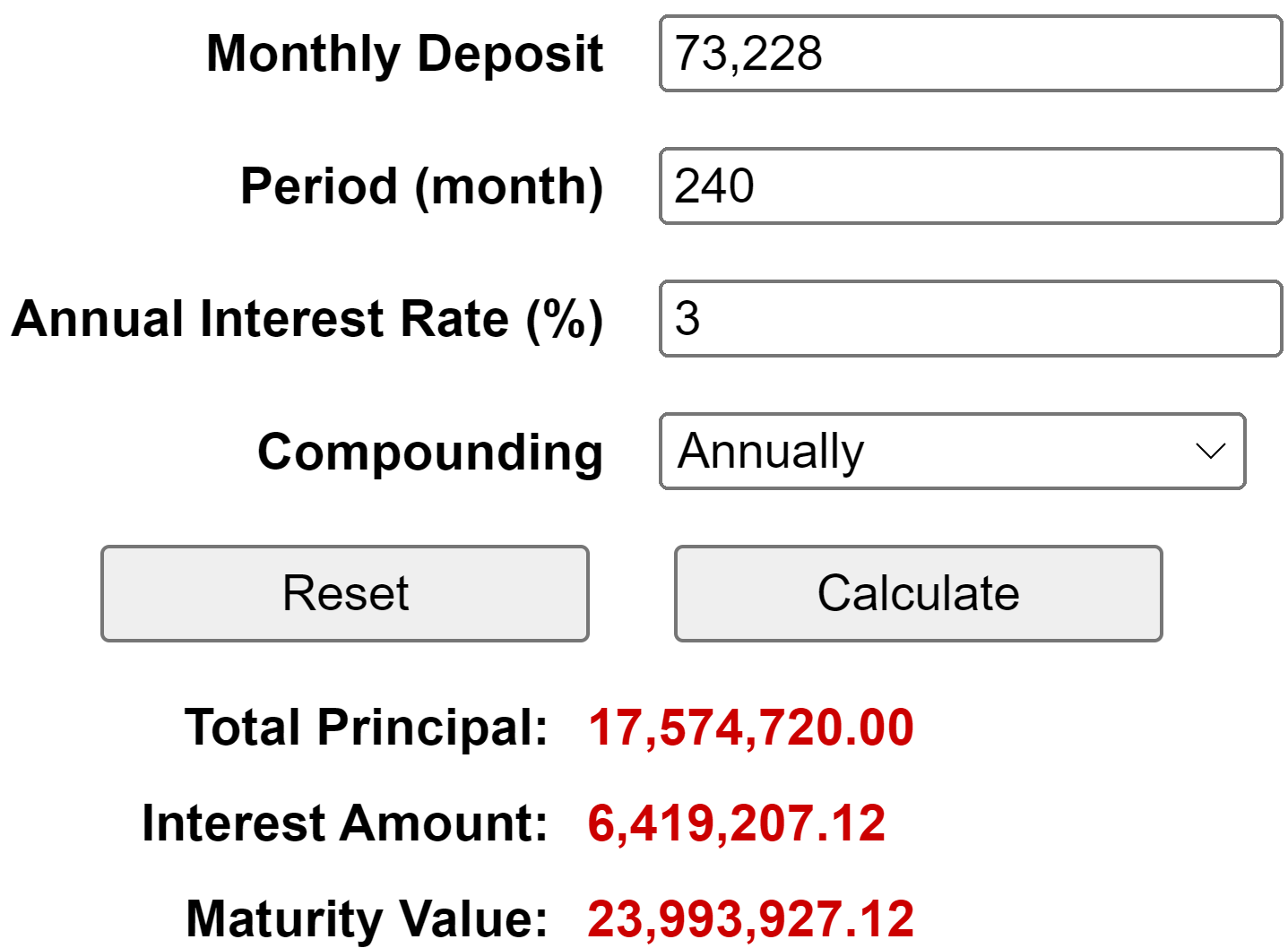

Nyissuk meg ezt a kalkulátort és írjuk be, hogy mennyi pénzt tesszünk el havonta és mennyi ideig. Legyen mondjuk a hozam évi 7%. (De írj annyit, amennyit akarsz.) Nézzük meg, mennyi pénzünk lenne inflációval nem korrigálva(!!) 20 év múlva, ha nem lenne költségünk:

A konkrét esetben 37,4 millió forintunk lenne.

Igen ám, de ott az a lefelé kerekítve 4% költség, ami azt jelenti, hogy 7% hozamból 4% a biztosítóé és csak 3% az enyém. Így mennyi pénzem marad a költségek után?

24 millió forintom lesz a 37,4 millió forint helyett. Vagyis 4% költségen a konkrét esetben 13,4 millió forintot buktam 20 év alatt. Másképp fogalmazva 56%-kal több pénzem lehetne, ha nem ment volna el költségre ez a része.

Most már érted, miért nem itt gyűjtjük a pénzt? Mert ez mindenkinek jó, az ügynöknek, a biztosítónak, az alapkezelőnek, egyedül te vagy az, aki az egészre ráfizet.

Ne az asztalfiókban gyűjtsd a pénzt, mert az elmaradt kamatok és hozamok is veszteségek, de ennél szinte csak olcsóbb lehetőséget találsz. Nem kell félni a befektetésektől, ha úgy érzed, egyáltalán nem értesz hozzá, kezdd a tanulást a Kiszámoló Akadémiával. Hetente nézz meg 2-3 részt, néhány hét alatt a végére érsz.

Ha pedig elhitted az ügynöknek, hogy a nyugdíjbiztosítás az jó befektetés, mert bár ott is van évi 4% költség, de kapsz is évi 20% adójóváírást, így még a hülyének is megéri, akkor gondold újra.

Az átverés az benne, hogy az évi 4%-ot a bennlévő pénzedből vonják, az évi 20%-ot pedig csak az aktuális éves befizetésedre kapod. Nem kell matekzseninek lenni, hogy ráérezz, hogy legkésőbb az ötödik év végén a bennlévő pénzedből elvont 4% már több lesz, mint az aktuális befizetésedre kapott 20% adókedvezmény.

(Azonban ha már legalább 4-5 éve megkötötted a szerződést, nem biztos, hogy megéri felmondani a nyugdíjbiztosítást. Csak arról van szó, nem a többiről. Olvasd el ezt a cikket: Mit csináljak a meglévő nyugdíjbiztosításommal?)

Ha még szerződéskötés előtt állsz, használd bátran a fenti kalkulátorokat, hogy eldöntsd, hogy megéri-e unit linked biztosításon keresztül megtakarítani vagy inkább nézel ennél sokkal olcsóbb alternatív lehetőségeket. Ha már sikerült megkötni a szerződést, akkor is bátran használd a kalkulátorokat, ott arra vigyázz, hogy a költségek nem lineárisak, először sokkal többet vonnak el, mint a későbbi években.

Ja és ne hidd el azokat a csilivili táblázatokat, amikkel szédítenek. Egyrészt azok a várható legideálisabb hozamokkal számolnak, másrészt máshol is pont ennyit hozna a pénzed hasonló alapban, csak kisebb költséggel, harmadrészt gyakran kifelejtik belőle a költségeket, csak a hozamokkal szorozzák fel az elérhető összeget, negyedikként pedig az inflációt mindig elfelejtik. Tudod mennyit fog érni 40 millió forint húsz év múlva évi 4% infláció mellett? Annyit, mint ma 18,2 millió forint. Így már kicsit másképp hangzik a beígért 40 millió, igaz?

Mennyit ér százmillió forint mai értéken 10, 20, 30 év mulva:

Röviden ennyit a témáról. De ha akarsz olvasni még, nagyon sokat írtam már róla itt és itt.