Már nagyon sokat írtam én is és mások is a nyugdíjkérdésről, de úgy látom, hogy erről nem lehet eleget írni. A legtöbb ember vagy csak legyint rá, hogy nem érdekel, vagy csak ijesztgetnek vele, esetleg egyszerűen keveset keres, hogy tudjon félretenni, így inkább nem is hajlandó szembenézni a problémával, hátha valahogy magától is megoldódik majd a kérdés.

A politikusok is nyugtatgatják az embereket, hogy 2025-2030-ig rendben van a nyugdíjkassza, nincs itt semmi látnivaló. Ez még igaz is, a gond az, hogy viszont legkésőbb 2030-2035-ig mindenképpen nagyon komoly átalakításra van szükség, mert akkor már nem lehet majd tovább ódázni a megoldást. Még a mai hatvanévesek fele is találkozni fog a változtatással, ami valószínűleg radikális lesz, ha addig nem csinál semmi érdemlegeset a mindenkori kormány.

Az elmúlt években a korai nyugdíjak visszavágásával, a rokkant-ellátás kivezetésével a nyugdíjrendszerből és a magánnyugdíj-pénztár felszámolásával időlegesen rendbe hozták a nyugdíjkasszát, azonban ez csak átmeneti javulás.

A probléma oka a demográfiai változásban keresendő, amiről itt beszéltem is:

A magyar nyugdíjrendszer már most is az ország gazdasági lehetőségein felüli kiadást okoz és ami a legrosszabb, hogy a mai nyugdíjasoknak a zöme kizárólag az állami nyugdíjból él, vagy akar megélni. Európában nálunk az egyik legmagasabb az állami szerepvállalás mértéke a nyugdíjasok jövedelmében.

Azoknak az embereknek, akik kizárólag az állami nyugdíjra alapozzák a jövőjüket, intő jel lehet Görögország példája, ahol a válság kitörése miatt a nyugdíjak összege 48%-ra zuhant és a nyugdíj-korhatárt is 67 évre emelték. Sőt, a hitelezők a nullszaldós nyugdíjkasszát kérik számon az országon, ami a nyugdíjak további csökkenését vetíti előre. Vajon hány mostani és leendő nyugdíjas ért egy ilyen változtatás felkészületlenül és hányan vannak abban a helyzetben, hogy tudjanak alkalmazkodni az új helyzethez? Ha hasonló történik nálunk 15 év múlva, mit fog akkor az átlag magyar csinálni, akinek az egyetlen bevétele öregkorára az állami nyugdíj?

A jelenlegi magyar nyugdíjas az 50-59 éves munkavállalók bruttó (!)átlagjövedelmének a 67%-ával rendelkezik, ez bőven az uniós átlag felett van és Magyarország azon kevés országok egyike, ahol a nyugdíj (még) adómentes ellátás. Így egy átlagos nyugdíjas jelenleg alig keres kevesebbet, mint egy hasonló dolgozó nettó fizetése.

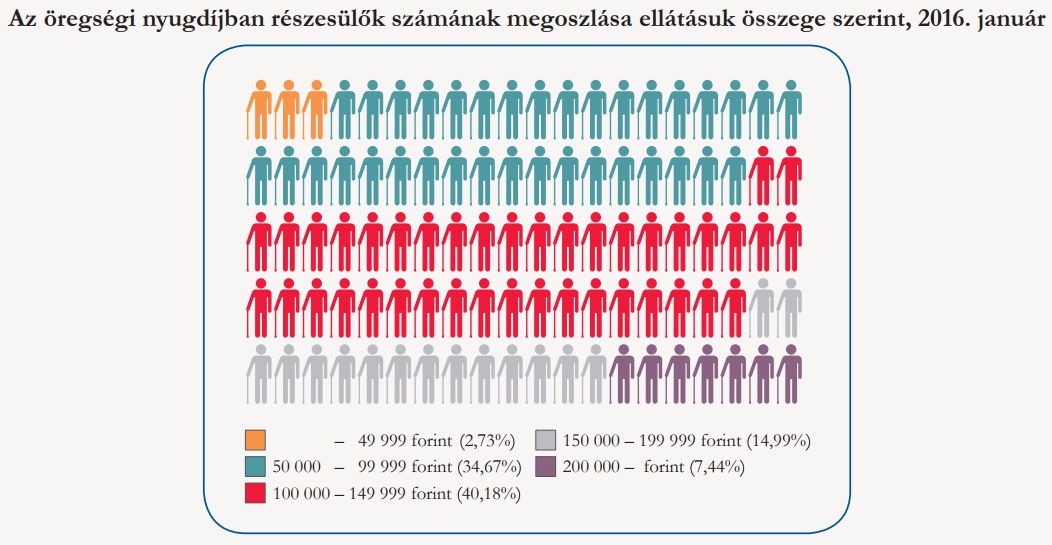

A nők jelenleg átlag 31, a férfiak 37,2 év után mennek nyugdíjba. A jogszerzés 72%-a alkalmazottként, 18%-a közalkalmazottként, 6%-a vállalkozóként történt.

2015-ben 116,6 ezer újonnan megállapított ellátás történt, ebből csak 30.192 volt az öregségi korhatár elérése miatti nyugdíj, további 28,5 ezer volt a nők negyvenévnyi munka utáni ellátása, a többi özvegyi nyugdíj és egyéb ellátás volt. Az átlagos öregségi nyugdíj induló összege 114 ezer forint volt.

Jelenleg a népesség 27%-a kap nyugdíjellátást, ez az arány folyamatosan nő. Az alábbi ábrán a húsz évvel ezelőtti korfát (körvonal) látjátok összehasonlítva a húsz év múlva várható állapottal. Középen az életkor, két oldalt a férfiak illetve nők aránya az adott életkorban. Érdemes megfigyelni az eltartók-eltartottak arányának változását. Míg a nyugdíjasok száma radikálisan megnő, az eltartók aránya még radikálisabban csökken.

Már most is a költségvetés közel 20%-át fordítják nyugdíjakra és ebben nincs benne az időskoriakra költött egészségügyi ellátás kiadása sem.

Nálunk még nem bevett gyakorlat a 65 év felettiek munkavállalása, mindössze a magyarok 3%-a dolgozik 65 és 69 év között, ez az arány Nagy Britanniában vagy Svédországban már most is 16%, az USÁ-ban közel 20%. Amennyiben csökkenni fog a nyugellátás összege, érdemes lelkiekben felkészülni, hogy nálunk is jelentősen meg fog nőni a nyugdíjas munkavállalók száma.

Egy felmérés szerint az átlag amerikai idős ember sokkal inkább fél attól, hogy elfogy a megtakarítása, mint a magánytól, a betegségtől vagy akár a haláltól. Ez egy-két évtized múlva nálunk is hasonlóan alakulhat.

Az emberek egyre tovább élnek, egyre nagyobb igényük van a magas életszínvonalra és egyre drágább az egészségügyi ellátásuk. Ez párosul a folyamatosan csökkenő állami szerepvállalással, az emberek egyre inkább a maguk (legtöbbször nem létező) megtakarítására lesznek rászorulva.

Amíg egy generációval ezelőtt az emberek néhány évet éltek csak nyugdíjasként, ma már nem ritka, ha 20-30 évet tölt valaki nyugdíjasként és ez az időszak tovább nő az egyre fejlettebb (és sajnos egyre drágább) egészségügynek hála.

Azonban a nyugdíjas évekre való felkészüléssel nagyon el vannak maradva az emberek, jellemzően még a negyvenes-ötvenes éveikben sem tesznek félre a nyugdíjukra, vagy ha mégis, az összeg nagysága inkább vicc, mint elégséges összeg. (Ennyit kell félretenned a nyugdíjadra)

Nagyon sok hibát is elkövetünk a nyugdíj-takarékossággal kapcsolatban (Cikk itt).

Gyakran a várható örökségre alapozzák az emberek a nyugdíjas éveiket, ám gyakran nem jön be a számításuk és a hiba végzetes lehet az anyagi életükre. (Cikk itt)

Röviden, amit mondani akarok: ne vedd félvállról a dolgot, ne und meg, ha erről hallasz mindig és ne gondold, hogy valahogy majd lesz. Valahogy biztos lesz, de lehet, hogy úgy fogsz élni, mint a mostani dél-koreai nyugdíjasok és az nagyon nem fog tetszeni. (Cikk itt)

A legmegfelelőbb nap, hogy elkezdd a megtakarítást, az a mai nap. A hogyanra most nem akarok kitérni, röviden annyit, hogy vannak termékek, amiket érdemes kerülnöd (A nyugdíjbiztosításról, Kalkulátor nyugdíjbiztosításhoz).

Online oktatás a pénzügyekről. 15 órányi anyag, nézz bele ingyen.

Valódi pénzügyi tanácsadás termékértékesítés nélkül csak 35 ezer forint.

20 millió forintos életbiztosítás havi 4.990 Ft-ért, életkortól függetlenül.

A nyugdíjasok aktív szavazói réteg , egy párt sem meri megtenni, hogy csökkentse a nyugdíjakat, növelje a nyugdíjkorhatárt! Márpedig enélkül nem fenntartható a rendszer. A magánnyugdíj pénztári pénzek ellopása botrányos, rövid távú előnyért a jövő felélése. A nyugdíjas szövetkezet létrehozása jó ötlet volt, de ezen kívül mi előnyös tett ez a kormány a nyugdíjrendszerrel? Most az Erzsébet Utalvány osztogatást nem vegyük ide, mert az szánalmas. Egyébként meg a fiatalok szégyellhetik magukat, 1848-ban és 1956-ban sok ezren haltak meg, hogy szabad választások lehessenek, ma meg hogy már lehet szavazni mindenkinek, nem mennek el az emberek. El kéne menni mindenkinek szavazni. Ha a fiatalok is elmennének mind szavazni, akkor végre nem kéne állandóan csak a nyugdíjasok kegyét keresnie a mindenkori kormánynak, tehát rendesen át lehetne alakítani a rendszert. Tehát a választók is hibásak ebben !!

Eva-s vállalkozásból veszem fel a jövedelmemet osztalék(előleg)ként, így nem fizetek (direktben) szja-t. Figyelembe véve ezt a tényt, szerintetek, milyen nyugdíjmegtakarítási formát lenne érdemes elindítanom?

Természetesen megint kitűnő cikk.

Kérdés ugyanakkor, hogy van-e olyan megtakarítási mód, ami garancia a magas nyugdíjra.

A tőzsdék szárnyalása nagyrészt a nyugdíjmegtakarítások következménye. Most sokkal többen takarékoskodnak, azaz a kereslet nagyobb, az árak nőnek. De mennyit érnek majd a tőzsdék, ha a sok nyugdíjas egyszerre kiszáll? Szerintem nagyon keveset. Rossz demográfiájú valuták dettó. Ingatlanok ezekben az országokban szintúgy: bevándorlás nélkül aligha ér majd fele ennyit egy lakás egy majdan 7-7,5 milliós országban, nem lesz, aki költözne.

Ha pedig az egészségügy is fizetős lesz, akkor egy durvább rák esetén nem fizet a biztosítő és 100 millió is kevés lesz.

Mindig azt szoktam mondani, hogy nincs teljes, garantálható biztonság. Én abban bizom, hogy akkorra legalább a kulturált eutanázia elérhetővé válik majd.

Unemployed, naponta 10 ezer amerikai megy el nyugdíjba már évek óta, mégsem tűnik úgy, hogy zuhanna a tőzsde. Pedig a logika szerint 10 éve már esnie kellene, ha ez befolyásolná.

Ettől még persze eshet, de nem ennyire egyszerű az összefüggés.

Ez egy érdekes téma. Néhány megállapítás, a következtetéseket vonja le mindenki maga:

- jellemzően akik jobban és többet dolgoznak, hamarabb elhaláloznak, a társadalom nyakán maradnak a herék;

- az 55 éves alkalmazottak munkahatékonysága töredéke egy 35 évesének;

- nem tudom honnan veszik ezeket a várható élettartamokat, de nálunk pl a nagyszülők vígan megélték a 80-at, de a gyerekeik 50-60 között rákban elhaláloztak. Élelmiszerek/víz? Stressz? Csernobil? Tudja a fene;

- szomorú, hogy 65 felett sokaknak dolgoznia kell a létfenntartásért.

Igazság szerint az emberek magasról tesznek arra mi lesz velük nyugdíjasként és ebben az állam is hibás, rá lettek szoktatva arra az állam meg old minden. De hogy mennyire lusta a magyar ember? Audis dolgozókent jár nekünk nyugdíj befizetes a munkáltatótól, mindössze annyi dolga LENNE az embernek hogy bemegy a személy ügyre és maximum 10 perc ügyintézés után már meg is van nyitva. Ez így egy átlag dolgozónak 10-15 ezer forint lenne. Első honapjaimban a munkás szállón laktam és meg kérdeztem az embereket hányan nyitottak. 25 emberből 4 ember intézte el.....

Idén leszek 40 éves, a hónapban nyitottam az első TBSZ számlámat, már a nyugdíjra gondolva. A terv az, hogy évi 2 milliót minimum félrerakok, idénre ez már meg is van.

Az átlagnyugdíj lehet, hogy csökken valamit, de radikális változásra nem érdemes készülni. Az EÜ Magyarországon elsősorban állami, ezért annak a költségével felesleges riogatni.

A gazdaság per pillanat növekvő pályán van, a nyugdíjak pedig követik a GDP-t.

A nyugdíj előtakarékosság szvsz. felesleges.

Egy általános tőke felhalmozása nem az, de nem a nyugdíj miatt kell.

Ha jön egy béna kormány, tönkreteheti az országot, de akkor mindenkinek gáz lesz, annak is, akinek van magánnyugdíja és annak is, akinek nincsen.

Dornyei, az egészségügy állami. Pont ez a baj. Ugyanis az aktív befizetők pénzéből gyógyítják a nyugdíjasokat. Minél kevesebb a befizető és minél több a nyugdíjas, akik egyre tovább élnek és egyre drágább őket gyógyítani, annál nagyobb bajban lesz az egészségügyi kassza is.

Pont úgy működik, mint a nyugdíj rendszer.

Az mondjuk érdekes, hogy mitől vagy ilyen biztos benne, hogy nem lesz semmi változás, minden a legnagyobb rendben van. Mi az a modell, ami szerinted ezt vetíti előre.

@fm!, ha deklaráltan a nyugdíj a cél, akkor miért nem nyitsz mellé egy NYESZ számlát is, az évi 2M-ból 500at érdemes lehet ide tenni.

@random okos

1. A jobban keresők többet élnek, ha elfogadjuk, hogy van összefüggés a magas kereset és a több/jobb munkavégzés között, akkor épp fordítva van, mint ahogy mondod.

2. Munka és személy függő, ha valakinek felfelé ívelő karrier és szakmai fejlődési útja van, akkor 55 évesen többet ér a munkája, mint 35 évesen.

3. Statisztikákból, ezzel szemben a te mintád nem reprezentatív, attól hogy a te kiragadott példáidban csökkent, átlagban még növekedett az, hogy mennyit élnek az emberek. Ükapám pipázott, és mégis 90 évet élt -> a dohányzás egészséges...

Egy dolog van, ami nagy változást hozhat, mégpedig a robotmunka. Ez reális lehetőség lehet 10-20 éven belül, nem egyszerre mindenhol, hanem fokozatosan. Pl. ha az önvezetők beérnek mondjuk 10 éven belül, akkor igen rövid időn belül el fogják veszíteni a sofőrök a munkájukat, hiszen ha az egyik szállítócég átáll robotsofőrökre, akik pihenés nélkül éjjel-nappal tudnak dolgozni, akkor az olyan versenyelőnybe kerül a többiekkel szemben, hogy mindenkinek át kell állnia. És ugyanez más ágazatokban is, ha áttörnek a robotok.

Ezzel pedig a nyugdíjkérdés megoldódna, mert a robotokok adójából fizetnék a nyugdíjasokat is. 20-30 éves távban ez elég reális feltételezés, hogy a munkák többségét el fogják vinni a robotok, ezért nem az lesz, hogy a nyugdíjasok fognak dolgozni, hanem még azoknak sem fog munka jutni, akik munkaképes korban lesznek.

Ha sikerül 15 évet nyugdíjban leélni, akkor, hát igen, itt van a szembesülés ideje! (meg persze eljutni a nyugdíjig előtte).

Az én esetemben (kikértem az összes adatot a TB-től) az első baj az, hogy a minimálbéres munkaidő nagyon leviszi az átlagomat, amit ráadásul a kevés szolgálati idő is "leszoroz".

Terveim szerint szeretném kihúzni úgy 67-68 éves koromig munkában, ettől 3 "rossz" évemet kiátlagolok, meg a szorzót is 90% körülire teszem.

Amit félreteszek, abból kijön egy bérbeadható kis lakás pluszban, de ehhez azért még kell az "állami nyugdíj" is, és így együtt is jelentős megszorulás lesz.

Az a baj, hogy ilyen 5-10 éves előrelátáshoz erősen jósnak kellene lenni.

fm!

Megkérdezhetem, miért a TBSZ-t választottad? Én is most lettem 40, most kezdeném én is a félrerakást kb. hasonló összeggel, mint te, de még nem döntöttem, melyik megoldást válasszam.

Köszönöm.

@Kiszamolo:

Igazad van, de ennél sokkal többen születnek és takarékoskodnak, egyértelműen rengeteg nettó tőke áramlik az amerikai részvénypiacra nyugdíjcélból.

Amerika egyébként nincs rossz helyzetben, mert ott a társadalmi önreprodukció a bevándorlás és a népszaporulat miatt megvan, még nő is a lakosságszám. De 20-30 év múlva a világtrend alapján csak akkor nem omlanak össze ott a tőzsdék, ha a most születő kínai, indiai, stb. aktívak konzisztensen veszik a piacukat.

Európa viszont nagyon durva leépülő trendben van, csak az írek és a franciák tudnak nőni. Az európai tőzsdék a 10%-át nem fogják érni a mostani értéküknek 20-25 éves távon, ide biztosan nem fognak befektetni Távol-keletről/Afrikából.

@Bence: sokszor hallom ezt az érvelést, csak nem lesz miből fizetni. 85%-os adóelvonás a nyugdíjasok kedvéért sem fenntartható, enélkül viszont a mai szint 1/4-1/5-e lesz a nyugdíj 25 év múlva.

@Dörnyei József "A gazdaság per pillanat növekvő pályán van". Hát ha kivonom az EU támogatásokat, meg a kint dolgozók hazautalásait (egyik sem tart örökké), akkor rohadtul nem ez látszik...

"Egy felmérés szerint az átlag amerikai idős ember sokkal inkább fél attól, hogy elfogy a megtakarítása, mint a magánytól, a betegségtől vagy akár a haláltól."

Amerikában sem jó a helyzet, mert a múltkor olvastam, hogy a vállalati nyugdíjalapok közül sok bajban van. Ott ugye a céges alapba fizetnek a cégek nyugdíjra, és sok alapnál már a több a kifizetés, mint a bevétel, ahogy egyre többen mennek nyugdíjba, és fizetni kell nekik, vagyis az a vállalati nyugdíjkassza, amire a dolgozók alapoztak, nem biztos, hogy tudja teljesíteni a kifizetéseket.

@Kiszamolo

onnan tudja, hogy az öregapja megmondta. "Ha valamit az állam csinál fiam, akkor az meg van csinálva."

Közvetlen azután mondta neki, hogy megtudta, a fizikai arany az egyetlen megtakarítási forma. Az nem volatilis, bármikor pénzzé tehető és teljesen biztonságos.

Mondjuk mióta itt is megosztotta a bölcsességét, azóta én is csak ebben tartom minden megtakarításom, a múltkor mondjuk nem volt annyira kényelmes a mosógépért szelni egy 10 grammos darabot, de éles kést vittem, szóval nem volt baj.

@Dörnyei, köszi, hogy megosztottad, mostmár nekem sem kell az ilyen Kiszamolo fele süketségekre figyelnem. Sok adót fizetek, attól hízik a nyugdíj malac, majd levágom 65 évesen, mikor nyugdíjba megyek. Milyen jó kiegészítés lesz hozzá a fizikai arany... Szóval köszi!

Én a havidíjas biszbaszokat nem tartom sokra. Túl sok a bizonytalanság erre Vadkeleten, emellett a hozamok se túl jók. Én nem számolok se állami nyugdíjra, se örökségre. Megpróbálom évente folyamatosan reálértéken min. 10-15%-kal növelni a vagyonom, a többit meg felélem és elutazom. Szerintem az a legjobb, ha viszonylag nagyobb összeget forgatsz. Mindig van valami, amibe érdemes pénzt berakni -ingatlan, festmény, részvény, ETF, befalap, autó vagy bármilyen forgalomképes dolog-. Nem bízok és nem hiszek a rendszeres kis takarékosságban, max. lakástakarékozni szoktam. A lényeg az, hogy mindig nyerésben legyél egy adott időszakban. Pl. az utolsó lakást 1 éve se vettem, de már tavasszal dobom is piacra, mert leadózva is várhatóan min. 30-35%-ot nyerek rajta. Az a lényeg, hogy ne üljünk a pénzen, mindig keressük a helyét, persze megfelelő kockázatelemzés és tervezés után.

Ha a robotok nem váltják ki az élőmunkát, szerintem érdemes a korhatár fel és le tolásával számolni. Értem ez alatt a 14 éves diákmunkásokat és a 70 évesen még nyugdíj mellett, vagy anélkül dolgozgató nyugdíjasokat. Lehetnek pozitív vagy negatív "rásegítések" mint adómentes munkavállalás 60 év felett, idősbarát munkahelyek vagy éppen a szolg idő elinflálása (több szolgálati év kell ugyanannyi pénzhez. Így jön ki a matek.

Az állam és a társadalom majd alkalmazkodni fog, mint eddig mindenhez ha odaértünk.

Természetesen a cikk tartalmával egyet értek. Ha egyéni szinten valaki rendesen félretett munkás évei alatt, az továbbra is töltheti idős éveit görög és olasz buszos túrákon csak nem biztos hogy fog (sok) állami nyugdíjat kapni ez alatt az idő alatt. A többiek lehet hogy kasszázni vagy telecenterezni fognak majd heti 15-20 órában ha az egészségük megengedi.

Jól írják, kiszámíthatatlan a jövő, senki se tudja, mi lesz. Elég csak megnézni a II. vh-t, államosítást stb.. Egy dolgot tehet az ember, megpróbál mindig az adott viszonyok és lehetőségekhez képest a legjobbat lépni. Ezért is tartom jobbnak, ha az ember magának kezeli a befektetéseit. Az ázsiai népességrobbanás jó része lecsengőben -főleg a fejlettebb országokban-, egyre több országban nem éri el a 2,1-es reprodukciós szintet se a termékenységi ráta. Sok helyen a népességnövekedés oka az élettartam megnövekedéséből adódik. Arra is lesznek bajok. Probléma, hogy Fekete-Afrika és a szegény/elmaradott országok esetében van népességnövekedés, nsgy valószínűséggel sáskarajként csapnak majd le a fejlettebb régiókra. Európát én is féltem, ha nem lesz 'belső" népességnövekedés, könnyen vége lehet. Majd az idő eldönti.

Erről a témáról nem nyitunk századszor is vitát.

Megmondta Merkel is, hogy a nyugdijkerdesbol nem csinalunk valasztasi temat es ehhez tartottak is magukat.

Nem csak Mo-n, de nyugaton is problemak lesznek (es vannak) a nyugdijak teren. Csak ugye eddig megteszi az is, hogy novelik az aktiv keresokre harulo adoterhet es maskepp nevezik az arra raszorulo nyugdijasokra forditott segelyeket, mint nyugdij.

Amugy a kornyezetemben rengeteg a szingli es a gyerektelen par. Masszivan megy a kereset elverese total felesleges dolgokra, megtakaritas nulla, max. honap vegen a szulok kisegitik a mar negyvenhez kozelebb allo gyereket, mert az nem tud a keresetebol megelni. Van cserebe 2-3 nyaralas, mert olyan nagyon stresszes a munka, meg mert megerdemlem, ill. a tobbi szinglivel eljarok iszogatni/vacsorazni/ebedelni 5-6 alkalommal hetente. Erre nyugdijat alapozni nem lehet. De aki megtakarit, attol majd igy-ugy elveszik.

Szerintem ebben az egész nyugdíj kérdésben az a baj, hogy előbb utóbb mindenről bebizonyítod, hogy nem jó. Az ember gondolkodna önkéntes nyugdíjpénztárban, de biztos, hogy találok egy olyan cikkedet, ami bebizonyítja, hogy hosszabb távon csak az állampapír számít.

Tudom, hogy te ezekhez a dolgokhoz nagyon értesz. Tényleg nem lehetne egy olyan cikk, hogy:

"Barátom, azt javaslom, hogy ide-és-ide tedd a pénzed, mert mindent megvizsgáltam és most per pillanat ez a legjobb"

szöcske: a NYESZ-nek nagyon nagy hátránya, hogy csak forintban kezelt értékpapírok kerülhetnek rá. Egyébként ha mondjuk 5 milliót teszel félre éves szinten, akkor szerintem egyik lábanak bőven jó, de 1-2 millióig inkább csak TBSZ

Egyébként szerintem se lesz dömpingszerű drasztikus nyugdíj csökentés, mert az politikai öngyilkosság, ehelyett a lassú és gusztustalan kirablása lesz a nyugdíjasoknak, nevezetesen el fogják inflálni a nyugdíjakat, sokkal kevésbé fájdalmas, de végeredményben pont ugyan oda fognak jutni. Kevesebb pénzből nem lehet majd ugyanannyit kiosztani.

@Dörnyei József!

"Ha jön egy béna kormány, tönkreteheti az országot, de akkor mindenkinek gáz lesz"

Már 8 éve a nyakunkon van...

Stanlee

Én is ismerek nem egy 500.000 nettó körül kereső 30-on túlit, akiknek nincs vagyonuk, sokszor jól kereső fiatal pároknak se. Albérletre elmegy 150-200e, a többi meg elcsúszik erre-arra. A vicc az egészben, hogy ezek jó része közgazdász. Nem mondom, élni és utazni is kell, én is azt teszem, de már nagyon odafigyelek arra, hogy mindig folyamatosan nőjön a vagyonom. Ha esetleg nem úgy jönnek össze a dolgok, akkor visszafogom magam, max. mininálisan és ideiglenesen nyúlok a megtakarításhoz. Nem játszok olyat, hogy "van még bőven" vagy "a következő ügylet majd jól hoz", mert ezekkel könnyű spirálba kerülni. Mondjuk én is csak 30 felett tértem észhez, hogy most már a jövőre is kellene gondolni. Azóta viszont egész tűrhetően haladok. 🙂 Előbb-utóbb ők is észbe kapnak, főleg, ha jön a baba.

@epsitoth:

Vegyél részvény index(sp500, world, ...) ETF-t TBSZ számlára KBC-nál. Deviza váltást transferwise/currencyfair-en keresztül tedd. Sokkal kisebb megkötöttséggel jár mint egy NYESZ és társai és a hozama még mindig elég jó.

" lassú és gusztustalan kirablása lesz a nyugdíjasoknak, nevezetesen el fogják inflálni a nyugdíjakat, sokkal kevésbé fájdalmas, de végeredményben pont ugyan oda fognak jutni. Kevesebb pénzből nem lehet majd ugyanannyit kiosztani."

Miért lenne ez kirablás? Ha nincs elég befizető, akkor nem fenntartható a rendszer, nem rabolnak el semmit, ha nincs miből adni. Várhatóan természetben lesznek adva inkább a juttatások, ingyenkonyhák lesznek, meg ilyenek.

De reméljük, a robotok megmentenek ettől bennünket, ahogy feljebb írták.

A paraméterek közül a korhatár kitolása tűnik a legegyszerűbbnek (2035 körül már 70 év is lehet, és ez nem fog itt megállni), ezt lehet majd legkönnyebben eladni a választóknak. A kezdeti helyettesítési ráta csak lassan és kis mértékben csökkenthető a választások miatt.

Valószínű, hogy bruttósítják majd a nyugdíjakat, és utána az eü elvonás százalékban megegyezik majd az aktívokkal, illetve a fix eü járulék is egységesíthetőbb lesz, majd ezt szép lassan emelgetik majd.

Több gyerek nem fog születni (egyre kevesebb szülőképes nem fog abszolút mennyiségben több gyereket szülni), aktívok migrációs egyenlege pedig nem lesz érdemben pozitív, hosszabb távon sem (a magyar nem befogadó, legfeljebb a külhoni magyar nemzetiségűekkel).

hemond

Egyetértek, szép lassan fogják őket megfőzni. Korhatár kitolása, infláció alatti nyugdíjemelések, nyugdíjas kedvezmények csökkentése, gyógyszertámogatás lecsökkentése/elvétele, vállalható közegészségügyi ellátásért fizetés, stb.. A lényeg az, hogy az állami nyugdíjért egyre kevesebb áruhoz/szolgáltatáshoz tudnak majd jutni. Az embereket nem érdekli semmi. Pl. amígy 2010-es állapot szerint 10% munkavállalói nyugdíjjárulék ment a MANYUP-ba (25% nyugdíjrész), a munkaadó 30% nyugdíjjárulékot fizetett az államnak a munkavállaló (75% nyugdíjrész), addig most már csak a 10% munkavállalói nyugdíjjárulék keletkeztet nyugdíjat, a szociális hozzájárulási adónak átkeresztelt, illetve 2018-tól 19,5%-ra levitt egykori munkaadói "nyugdíjjárulék már nem. Plusz erre jön a szülőtartás és egyebek. Lesz itt nyomor. /ha hülyeséget írtam, majd a profik javítanak/

@hemond, ha valaki HUF-ban kapja a fizetését, és elég nagy eséllyel HUF-ban lesz szüksége nyugdíjra is, akkor sok lenne, ha az éves 2M-ból 500ezret HUF alapon fektet be?

Az egészségügy meg a nyugdíj egyszerű: hagyják lerohadni szépen, fokozatosan, nincs szükség reformokra, azt nem is merik felvállalni. Valamit meg mindig ki lehet osztani.

Ki volt itt például utoljára SZTK-s vérvételen? Aki teheti az már most is magánrendelésre megy. A nyugdíjasoknál még csak most jön az a generáció tömegesen, aki minimálbéren volt bejelentve egész életében, ott meg lehet mondani, hogy kevés befizetés, kevés nyugdíj.

Ha már Amerika, ott már tanulmányozni lehet, hogy mi lesz itt.

Holtig tartó munka a szegényeknek. Egy 70 éves 15 mérföldet járkál napi 10 órában munkavégzés közben. Lakásuk nincs, lakókocsival járják az államokat, hogy napszámosként robotoljanak. Friss cikk, olvassátok el:

marketwatch.com/story/many-older-americans-are-living-a-desperate-nomadic-life-2017-11-06

Két kérdés.

Kiszámoló írtad, hogy a szervektől olvassák a blogod. Természetesen. Van valakinek itt ráhatása, pl. a blog írójának, vagy vonatkozó társadalmi szervezetnek arra, hogy több ésszel, beleérzéssel tervezze meg a szerv a TBSZ számla részleteit? Gondolok arra, hogy logikus lenne pénzügyi befektetési szempontból, hogy mondjuk az ember egy 80% részvényindex, 20% kötvényportfóliót tartson TBSZ-en és ezt a piac alakulásával idő közben ki is tudja egyensúlyozni, át is tudja rendezni, nem?

A másik kérdés, értem, hogy ha arra keresek tanácsot, hogy milyen instrumentumot vegyek, fizessek a független tanácsadónak, de ha a platform (TBSZ) praktikus oldaláról szeretnék tanácsot, szerintem nem ördögtől való olyasvalakivel leülni (nem szeretem vég nélkül túrni a netet) aki esetleg el is akarja nekem adni a cége TBSZ-platformját, de legalább ért hozzá és praktikus dolgokat mond. Tippek erre?

Jó lett a cikk!

Csak hát nem elég minden napnak a maga baja:)? Bár Miklós is írta: kezd el a takarékoskodást ma, így aztán ennek a napnak is meg lett a maga baja.

Ez a nyugdíjra félretevés mostanság mekkora egy mantra lett!

Jó téma: a guruk szeretik, a szakértők és az állam megkönnyebbülve mondják: hülye vagy fiam, leülhetsz egyes, ha még nincs 80M a nyugdíjszámládon.

Persze kell az öngondoskodás, fel kell világosítani a népet, aztán, hopp újraindul a mantra: stresszelnek, riogatnak egy előre nem látható, kb. 500 ismeretlenes egyenlettel (úgy hívják: jövő), hogy majd milyen rossz lesz neked, ha nincs 80M...

Szorongást keltenek, neurotizálnak, de persze mindezt a TE érdekedben! Neked akarnak jót, miközben felfestik az apokaliptikus képet (korfa), + az összeomlást, ami egyszer majd amúgy is eljön, de ha nem a te életedben, hát akkor így jártál. A lényeg: szorongj, mi meg megoldjuk...?

érdekesek itt a hozzászólások. mindig csak a számokat látjátok, de az kevésbé kerül elő, hogy egy nyugdíj korú ember már nem tudja azt a teljesítményt hozni, mint egy középkorú munkavállaló. nagyon sokba kerül "szinten tartania" magát. már konstans fáj ez-az, nem megy úgy a gondolkodás sem, instabil kissé a gyógyszerektől, stb, stb.

annó a törzsközösségekben azért volt "praktikus" az öreg a háznál, mert ő megosztotta az értékes tapasztalatait a fiatalabbak... ma már ez a poszt társadalmilag ki van szervezve a tanároknak, akik egyébként mostanság irreálisan vannak terhelve és kvázi idegroncs nevel idegroncsot a közoktatásban, csak hogy minél többen megutálják és ne kelljen annyi főt a felsőoktatásba finanszírozni... meg hogy legyen sok elnyomható munkavállaló..Én nem bízom a nyugdíjrendszerben, bárhogy is sakkozzak az életben, biztosan tudom, hogy nem bízhatok meg a mindenkori kormányban.

Én most "lehívtam" az ÖNYP-m eddigi hozamát (~4M), az már biztos helyen van! 😉 Nem az államtól féltettem mint itt sokan, hanem a piacok esésétől... úgysem tudom eltalálni a tetejét, de nem szeretnék arra ébredni, hogy 17 év hozamát elviszi a következő zuhanás. Mivel részvény túlsúlyos alapban vagyok ezért most kivárás jön. Az évi 750ezret befizetem ígyis, úgyis mert mi van ha odébb még a korrekció, de többet nem (+150e állami támogatás). Ha meg lesz egy méretesebb zakó akkor az alja felé betolok egy nagyobb összeget, hogy amikor megint kisüt a nap ismét kivehessem a hozamot adómentesen...

Mellette meg ellökködöm a bérlakásokat, az is hoz valami aprópénzt. Jó lesz majd valamire ha megérem az öregkort. Talán még némi örökség is beesik - remélem jó soká - de azzal jelenleg nem kalkulálok részben a cikkben leírtak miatt. Az talált pénz lesz ha eljön az ideje...

Nyilván sokan próbálnak tenni, hogy készüljenek a vélelmezett állami nyugdíjrendszer összeomlására, viszont akik erre nem lesznek képesek velük mi lesz? Ők mennyien lesznek? Nyilván többen, mint akik "sikeresen öngondoskodtak" addigra magukról. Erről nem esik szó sehol. Esetleg az akkori politikai hatalom a sikeresen megtakarítók megtakarításait, nyugdíjpénztári számláit a "társadalmi újraelosztás nevében" államosítja, ahogyan láttuk a magánnyugdíjpénztári számlákkal is?Ha a jelenlegi állapotból indulunk ki, mennyi üzlet, iparág, egész régiók gazdasága függ a nyugdíjasok vásárlóerejétől, akkor elképzelni is félelmetes, milyen hatása lesz, ha ez csak mondjuk a felére esik vissza vagy harmadára. Eddig egy helyen azt olvastam, hogy addigra az embereknek úgyis lesz elegendő biztosítása, megtakarítása, azaz ilyesmi "nem következhet be". Vagy tanúi lehetünk egy ilyen természetes szelekciónak?

@szocske:

KATA-s vállalkozó vagyok, így SZJA kedvezményt nem tudok érvényesíteni, ezért maradtam a TBSZ-nél.

@Dr. Jones:

A KBC EQUITAS-nál volt egy 10 éves számlám, amihez a 2008-as válság óta nem nyúltam - elég csúnyán megégettem magam :\, és most szedtem össze magam. A félretett pénzre szerintem 5 évig biztos nem lesz szükségem, és újra meg szerettem volna próbálni kereskedni, aztán majd kiderül, hogy hogyan sikerül. 🙂 Bármit lehet rajta venni, HUF, EUR, USD (és gondolom más devizában is). Ha esetleg kell a pénz, akkor kiveszem és megfizetem a nyereségadót (vagy most épp minek hívják). Ja és ebben a hónapban még februári nyitás esetén 5000 Ft jutalék kedvezményt adnak. Jól is fog jönni, a fene gondolta, hogy a Stockholmi tőzsdén 11 € a minimum jutalék. 🙂

Egyebkent azt ugye tudjatok, hogy ez a "robotok majd dolgoznak helyettunk, mi meg jol elunk beloluk" az netto marxizmus? Hogy a termelesi szinvonal egyre fokozodik, a toke meg egyre koncentralodik, ugyhogy vegul majd nem is lesz szukseg a munkasokra, akik fellazadnak, es visszaveszik a termeloeszkozoket a gaz burzsoaziatol, es onnantol kezdve jol elnek, es mindez logikusan a legmagasabb termelesi szinvonalu orszagokban fog elkezdodni?

Nekem ez a "szocialista" let ez mindig egyfajta horror volt, a lakotelepi hazakban estenkent tevet nezo es sort iszogato emberekkel. Ennel meg a halal se rosszabb. Ha egyszer tenyleg lesznek intelligens robotok, akik barmit termelni kepesek lesznek, remelem, nem fogjak hagyni, hogy erofesziteseik eredmenye egy korrupt, moho es eletkeptelen renszer tamogatasara forditodjon. En remelem, hogy mi robotjaink is a szabadpiaci fejlodesben fognak hinni.

Az emberi butaság ebben a témában is határtalan, tisztelet a kivételnek.

Tudok olyan multit - Topolcsányi Dániel példájához hasonlóan - ahol az alkalmazotthoz vágnák a jelenleg maximálisan adható 21700 Ft-ot havonta mnyp-re. Ehhez egy ennél kisebb összeget saját fizuból kellene betenni. Döbbenet, de kb. a zemberek harmada él csak ezzel. Az elmúlt 5-10-15 évben már szép kis summa gyűlhetett (volna) össze. Mit lehet erre mondani?

Maveryck, mi a baj az állami vérvétellel/laborral? Erre felénk semmi.

@Kiszamolo:

24 éves vagyok, cirka 40 évem van hátra nyugdíjig. Fontosnak tartom az öngondoskodást, de nem látok magam előtt olyan terméket, ami 4 évtizedig (majd utána nyugdíjas koromban is) garantáltan működni fog (lásd pl MNYP-ak eltőzsdézése).

Mennyire járható út, ha inkább ETF-eket és állampapírt vásárolok?

fm!

Most 29 vagyok, nekem a munkáltatóm ugy 11.000ft-ot ad havonta ÖNYP-re, (ezért IS nyitottam)+havi 8 ezrével fizetem, meg a caffetériát rárakom (végulis az utóbbi nyolc ezer is kp caff), így olyan évi 300.000 a megtakarítás... és még azt sem mondhatom hogy az osszes caff elmegy mert marad szépre is.

Viszont most lakáscél van porondon, (bár most is van egy garzon), úgy tervezem hogy ha ház is lesz véve cca 5 év múlva, addigra pont annyi pénz lesz hogy a garzont vagy ki tudom adni vagy eladom, és a pénzt elteszem.... csúnya de örökséggel is lehet számolni legalább 4... az 8 millia, és akkor még hol a maradék legalább 20 év?.. jó persze gyerek, autó, kiadások miegymás, de évente 1 milla legalább visszamarad.

Szerintem a kicsivel átlag feletti fizuvan, meg ha az asszony is dolgozik, akkor havonta a 500k megvan, csak nem valami naplopóval kell összeköltözni.

@J

TBSZ számlán bármikor módosíthatod a portfóliód, csak az a lényeg hogy pénzt nem utalhatsz saját számládra 5 évig.

Szerintem már rég be kellett volna vezetni a család alapú nyugdíjat. Értem ezalatt, hogy a szülő támogatja a gyereke(i)t amíg önálló keresettel nem rendelkeznek (vagy tovább), majd a gyermek adójából -az 1%-hoz hasonlóan - támogatná szüleit nyugdíjba vonulásukkor. Értelemszerűen nem 1%-kal, hanem mondjuk 5-10%-al. Így mindenkinek jól felfogott érdeke lenne a "gyerekráta" emelése és a gyerek is tudná, hogy hova megy az adója. Azért csak nem úgy hangzik mint a kötelező szülő eltartás! Persze ez mellé még kellene az állami nyugdíj, meg előtakarékosság, de ki lenne húzva a most "még egyenesbe teszem a gyereket" probléma. Szinglik hátrányban!

A tőkekamatról még egyszer. Nem köztudott, hogy a fogyasztói árak fele átlagban tőkekamat. Ha most a tőkekamatot nullára csökkentenénk – erre nagyon egyszerű módszer már létezik –, másképp eltörölnék a tőkejövedelmet, a munka nélküli jövedelmet, akkor az azt eredményezné, hogy a fogyasztói árak a felére esnének, vagy másképp: a munkajövedelmek a duplájára emelkednének. Ebből a megduplázódásból bőven kitelnének a nyugdíjak.

Sokadszor mondom el én is: Fogalmunk sincs mi lesz 20 év múlva mert az exponenciális technológiai fejlődés akkorra akár már az emberi történelem (és ezzel persze minden nyugdíjprobléma ) végét is elhozhatja.

A +1 kiadható lakás akkor segít, ha van fizetőképes bérlő. A megtakarítások ugyanez, ha jó a gazdaság, van értéke. 68 évesen dolgozni? Napi mennyit?

Szerintem a jó szakma a legjobb befektetés. Mellé kicsi vagyon, egészséges életmód, kicsi kert. Aztán ha pl 74 éves koromban baj lesz, megoldom, nem nagyon szeretnék 90 éves aszott venasszony lenni. De ez én vagyok

Kedves Miklós!

A sorok között olvasva azt látom: ha már mindenképp kell, akkor oldjam meg, hogy csak a kötelező minimumot kelljen befizetnem. Vagy még azt se.

Igaz, inkább tegyek félre magamnak most, mint hogy 35 év múlva koppanjak.

KATÁs vállalkozó vagyok, SZJA-t így nem fizetek. Azt hiszem. Hogyan tudnám kihasználni az adókedvezményeket? 1 gyerek is van, (egyenlőre), egészségpénztár nem lenne ördögtől való, csakhát nincs milyen adókedvezményt érvényesíteni. Valami ötlet?

KZoltán, minden tisztelettel: nagyon ritkán szólsz, de akkor jellemzően ugyanezt mondod pepitában. Most komolyan, valahol elszeparáltan élsz egy párhuzamos világban, vagy csak viccelődsz egy ilyen (most vagy a közeljövőben) teljesen nyilvánvalóan lehetetlen forgatókönyvvel?