Már többször írtam arról, mennyire fontos, hogy a gyerekeinket már fiatal korban tanítsuk a pénzügyek alapjaira. (Cikk a gyerekek pénzügyi neveléséről itt és itt, gyerekkorból hozott rossz pénzügyi szokásokról itt.)

A fiatal korban megtanult viselkedési minták egész életükben elkísérnek minket és alapjaiban határozzák meg a későbbi döntéseinket.

Találtam egy megdöbbentő ausztrál felmérést, ahol 4.000, hat és tizenhárom év közötti gyereket kérdeztek meg arról, hogy mennyi zsebpénzt kapnak, miért (csak úgy, házi munkáért, iskolai költőpénznek, stb.) és mit kezdenek ezzel a pénzzel.

A gyerekek családi háttere anyagi szempontból is az egész társadalmat lefedte, volt közöttük szegény éppúgy, mint kifejezetten gazdag családból származó.

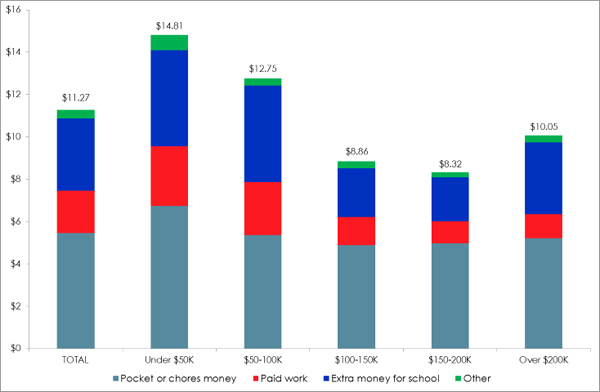

Az első kérdés az volt, hogy mennyi zsebpénzt kapnak. Az átlag heti 11.27 dollár volt, a hatévesek átlaga 5 dollár,a 13 éveseké heti 20 dollár.

Az első meglepő adat az volt, hogy minél szegényebb családból származott valaki, annál több zsebpénzt kapott. Az évi 50 ezer dollárnál kisebb bevételű családoknál az átlag heti 14.81 dollár volt, ez egészen a 200 ezres éves családi bevételig folyamatosan csökkent 8.32 dollárra, a 200 ezres határ felett is csak heti 10.05 dollár az átlag. Vagyis minél jobb módú a család, annál kevesebb zsebpénzt kap a gyerek.

Átlagosan a gyerekek 46%-a vesz játékot is a pénzéből, 40% tesz belőle bankba is, 30%-a költi részben édességre és 28%-a spórol valami speciális célra, mint kerékpár és hasonló dolgok.

Azonban amíg a legszegényebbek egynegyede gyűjt csak valamilyen speciális célra és bankba is csak minden harmadik tesz pénzt, a legjobban kereső családokban minden harmadik gyerek gyűjt speciális célra és fele tesz félre a bankba pénzt. A közepesnél jobb módú családoknál sem sokkal rosszabb a helyzet.

A legszegényebbek közel egyharmada mondta, hogy egyáltalán nem tesz félre a zsebpénzéből, a jómódúak és gazdagok csak mintegy egytizede mondta ugyanezt.

Most gyorsan ravágod, hogy persze, azért kapnak kevesebb pénzt a gazdagabb gyerekek és költenek kevesebbet, mert ők amúgy is mindent megkapnak, tehát nincs szükségük se zsebpénzre, se arra, hogy azt elköltsék.

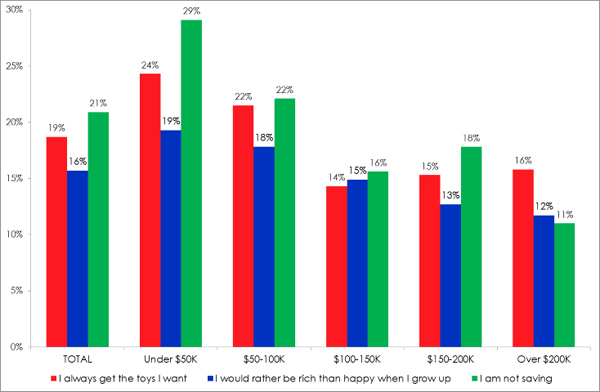

Nos, ez sem így van. A szegény és alsó-középosztálybeli gyerekek 22-24%-a mondta azt, hogy minden játékot megkap, amit csak szeretne, míg a jómódú családoknál ez az arány csak 14-16%.

Arra a kérdésre, hogy ha felnő, gazdag vagy inkább boldog szeretne-e lenni, a szegényebb gyerekek 19%-a választotta a gazdagságot, a jómódúak mindössze 12-15%-a gondolta ugyanígy.

Ez a felmérés számomra egyértelműen azt mutatja, hogy az anyagilag sikeres családok egyik titka a pénzzel való jó bánásmód, amit át is adnak a gyerekeiknek, megtanítva őket a megtakarítás szükségességére és a helyes pénzkezelésre, illetve ennek a másik oldala, hogy az anyagilag sikertelenebb családok gyerekei már eleve rossz pénzügyi mintákat látnak otthon, ami miatt nagy valószínűséggel felnőttként is rossz pénzügyi döntéseket fognak hozni.

Ha szeretnéd, hogy a gyereked sikeres legyen pénzügyileg, már most kezdd el a tanítást, hogy megértse a pénz és a munka értékét, illetve a megtakarítás szükségességét. A cikk elején belinkelt írások segíthetnek ebben.

Az eredeti felmérés elérhető itt.

Ha szeretnél többet tudni a pénzügyekről, gyere el az Akadémiára, hamarosan indul a következő. Csekély 25 ezer forintért hat alkalom alatt megtanulsz mindent a pénzügyekről, amit alapfokon tudnod kellene.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon.

Nálunk sosem volt zsebpénz, kp-t csak ritkán kaptunk, akkor is ajándékba ballagásra, születésnapra a nagyszülőktől. Ellenben 8 éves koromtól újságot hordtam, napszámba mentem és elvállaltam mindenféle munkát amit lehetett. A pénzt először takarékbélyegben gyűjtöttem mint jó kisdobos, majd később a kempingben márkára cseréltem a német turistákkal. Ha valami felkapott dolgot megkívántam, elég volt végiggondolni hány órát nyomtam le az áráért tűző napon vagy épp zimankóban, és a legtöbb hülyeség már nem is volt olyan vonzó. Így egyedül egy jó biciklibe invesztáltam be, de az részben munkaeszköz volt, és behozta az árát a sok éves újságkihordás alatt 🙂

Én már kiskoromban is a játszótereken eldobott üvegeket szedtem össze és váltottam vissza a boltban:) Persze azért amit ezekért kaptam, azt gyakran visszaforgattam tejporra és sűrített tejre. 🙂

@Matafaka: hasonlo cipoben jartam en is, (most mar) kellemes emlekek 🙂 en is gondolkozom, hogy mifele kereso munkaba tudnam "befogni" porontyaimat, de manapsag mar az utcara sem merem oket leengedni, nemhogy penzzel csaszkalni, olyan szepen rendben tartja rejtett eroforrasainkat a pinteri rend es fegyelem.

"Arra a kérdésre, hogy ha felnő, gazdag vagy inkább boldog szeretne-e lenni, a szegényebb gyerekek 19%-a választotta a gazdagságot, a jómódúak mindössze 12-15%-a gondolta ugyanígy."

Erről egy anekdóta jut eszembe. Egy professzor vizsgáztatja a diákját:

- Ha találna egy pénzzel és egy bölcsességgel teli zsákot, melyiket választaná?

- A pénzzel telit.

- Én bizony a bölcsességgel telit választanám.

- Professzor úr, mindeki az választja, ami legjobban hiányzik neki 🙂

Egyébként a 15% és 19% között nincs nagy szignifikáns különbség.

No és a 12 és 19 százalék között? Szerintem elég jól látszik a trend és egy négyezres minta már nem kevés.

Na most nem értek veled egyet, Kiszámoló!

Abból a kérdésből, hogy hány 6-8-10-12 (!!) éves gyerek gondolja úgy, hogy nem minden játékot kap meg, amit szeretne, szerintem nem lehet arra következtetni, hogy akkor semmis az a hatás, hogy a gazdagabbak igényei összehasonlíthatatlanul magasabb szinten vannak kielégítve, és drasztikusan kisebb mértékben vannak olyan szükségleteik, amit azonnal ki szeretnének elégíteni, amint pénzhez jutnak.

Szerintem egy gyerek nem hülye. Tudja, hogy hányszor kapja meg azt, amit kér.

Hogy jobb-e gazdag család gyerekének lenni, mint szegény családé? Nyilván. De a kérdés az volt, ha az alapellátáson túl kér valamit, megkapja-e? Nem az a kérdés, hogy az alapellátás jobb-e a gazdag családban.

Az ilyen szegény gyerekből lesz az a felnőtt, aki mindent megvesz hitelből, mert másnak van, neki meg nincs. Csak azt nem veszi észre, hogy másnak azért van, mert telik rá, neki meg azért nincs, mert nincs rá pénze.

Egyébként miért ne költené el a gazdag gyerek a pénzt, minek spórolnia, ha mindent megkap? Nem logikus, hogy ő, akinek nem kellene, jobban takarékoskodik. Nyilván szülői nevelés hatására teszi.

Én gyerekkoromban nem csak hogy egyáltalán nem kaptam zsebpénzt szüleimtől (rokonoktól kaptam néha pénzt ajándékba, amit általában évekig őrizgettem), hanem jellemzően a hülyeségeket sem vették meg nekem, amik adott korosztályra jellemzőek voltak (mondjuk legtöbbjét én nem is igényeltem, de pl. öcsém igen), nekem voltak az iskolában a legolcsóbb cuccaim (írószerek, játékok, cipő, stb.), és a szüleim sem éltek nagy lábon. Ebből azt a következtetést vontam le, hogy a mi családunk az egyik legszegényebb az osztálytársaim családjai közül. Utólag jöttem rá, hogy valójában a leggazdagabb gyerekek között voltam, csak szüleim nem szórták a pénzt. Szerintem többek között ennek is köszönhetem, hogy nekem kimaradt a rongyrázás a gyerekkoromból, így felnőttként sincs igényem rá.

Zabalint:

Nálunk dettó ugyanez volt. Ha nem is voltunk a leggazdagabbak, biztos a top 10%-ban voltunk.

Én gyerekként nem kaptam rendszeresen zsebpénzt. Amíg volt pénz addig költöttem, mikor elfogyogatott akkor meg kértem.

De ebből egyáltalán nem következik, hogy minden hülyeséget megvettem volna. Arra költöttem amire szükség volt (élelem, osztálypénz, busz stb..).

Mégis van most félretettem pénzem, (gondolom mert gyerekkoromban ezt láttam a szüleimtől, hogy nekik is mindig van). És nem tudom, hogy miért alakult ki hogy nem kellenek nekem a legújabb hülyeségek, de már gyerekkorban sem kellettek.

Szerintem nem az az egyetlen helyes gyerek pénzügyi nevelési mód amit te leírtál már több cikkben is. Van más is ami működik.

Azért azt tegyük hozzá, hogy a felmérésben egész mást jelent a "szegény" és az "alsó-középosztálybeli", mint amit egy átlag magyar gondol, mikor meghallja ezeket a szavakat. A legszegényebb kategória felső határa a havi 920.000 Ft-os családi bevételnél húzódik, amivel egy család itthon már bőven a felső 10%-ba tartozna. Még ha hozzá is számítom, hogy bizonyos megélhetési költségek ott nagyobbak, akkor is bőven tartalmaz ez a sáv olyan családokat, akik európai értelemben véve tisztességesen meg tudnak élni és nem szenvednek hiányt semmi alapvető dologban.

Érdekesebb lett volna az alsó réteget tovább bontani, hogy azok is elkülönüljenek és láthatóvá váljanak, akiknek jó eséllyel vannak pénzkezelési és (ezzel együtt) megélhetési problémáik.

Én nem adok a gyerekemnek külön meghatározott zsebpénzt. Ha kell neki valami, megbeszéljük, hogy megveheti-e és mennyit lehet rá költeni. Ennek ellenére sohasem pazarolja a pénzt, inkább megtakarítja. Már többször volt külfödön szülő nélkül (pl. osztálykirándulás), a kapott pénz majdnem felét mindig visszahozta.

Én sem kaptam zsebpénzt, nem is volt miből. Úgy gondolom, hogy nem a zsebpénz léte vagy nem léte a fontos, hanem annak módja. A mai világban én jónak tartom a zsebpénzt, régen nem volt ennyire pénzközpontú a világ, legalábbis az átlag ember számára semmiképp, ezerféle fantasztikus befektetési lehetőség, és még fantasztikusabb hitel csábít mindenkit mindenfelől és felnőttként már nagyban játszik az ember, és hosszú - hosszú időre tönkre vághatja egy-egy rossz döntés. Tanulja csak meg gyerekként, hogy mi az kölcsönadni, és mi az kölcsön kérni, mi az spórolni, és igen amit itt többen említettek, mi az hogy xy dolog elérése mennyi munkával lehetséges, ez már alapból maga után vonja azt is, hogy elgondolkodik, hogy xy dologra valóban szükséges-e számára.

@tomy Arról nem is beszélve, hogy csak az a gyerek kapja meg mindig azt a játékot amit szeretne, akinek valamilyen szinten kordában vannak az igényei. Mert aki tényleg azt kér amit akar, és ezt ki is használja, ott előbb utóbb eljön az a pillanat amikor a szülők (legyenek bármily jómódúak) egyszerűen már nem tudják megengedni maguknak amit a gyerek kér.

Láttam ilyet, mikor a jómódú szülők nem tudtak lépést tartani elkényeztetett gyerekük kívánságaival.

Nálunk még kisebb a gyerek. Egyelőre az a siker, hogy a csomag csokigolyóból már tartalékol másnapra is. Ehhez az kellett, hogyha azonnal megette, nem volt, ha kért, csak 3 nap múlva vettünk, hiába ment a sírás-rívás.

Szerintem elég jól élünk, de a kívánt játékokat sem kapja meg azonnal. Tudjuk, mit szeretne, de egyszerre csak egyet kap meg, és előtte felállíthat prioritást is, hogy a csuklósbusz az számára fontosabb, mint a markológép. Az tiszteletben van tartva. És végképp nem azért teszünk így, mert nem telne. Ismerős család bezzeg mindent megvesz a hasonló korú csemetéknek, de gyakorlatilag nincs megtakarításuk sem.

Tehát igenis a szülő tanítja a gyereket, és a minta számít.

A szülői nevelés és példamutatás ill. a gyermek későbbi pénzzel kapcsolatos viszonya között valóban erős összefüggés van, csak nem feltétlenül igaz, hogy takarékos/arra nevelő szülőnek a gyereke is feltétlenül takarékos lesz, mint ahogy pazarló szülőnek is lehet takarékos gyereke. De az összefüggés valóban erős.

Viszont a felnőttkori anyagi helyzet és a gyermekkori hatások közötti összefüggés jóval gyengébb. Az anyagi helyzetet sokkal erősebben befolyásolja a kiinduló tőke ill. a későbbi bevételi lehetőségek, mint az, hogy a megszerzett jövedelemmel hogyan bánunk. Vagyis hiába takarékos valaki, ha eleve nincs miből.

A felmérés meg nem tér ki arra, hogy milyen nevelést kapnak a gyerekek abból a szempontból, hogy pl. milyen pályát válasszanak később.

Picit meglepett, hogy a cikkben az anyagilag sikeres = sok a bevétele. Nem azt tanítottad korábban, hogy ha valaki kevesebbet keres, de kijön belőle (igényeit és elegendő megtakarítást fedezi), akkor az sikeresebb, mint az, aki többet keres, de nem jön ki belőle?

Én gyerekkoromban teljesen eszetlen voltam pénzügyekben. Viszont megtanultam, hogy mi ad boldogságot az életben - a minőségi idő a szeretteinkkel. Plusz megtanultam a matematikát - például a mértani sorozat tulajdonságait is - tisztességesen. Elmesélték még a szüleim, hogy hogy működik az üzleti világ. Szerintem ennyi elég is, hogy az ember uralni tudja a pénzügyeit.

@jinjang

"Az anyagi helyzetet sokkal erősebben befolyásolja a kiinduló tőke ill. a későbbi bevételi lehetőségek, mint az, hogy a megszerzett jövedelemmel hogyan bánunk."

Igen - *rövid távon*.

(Ami persze tűnhet a kevesebbel startoló számára szinte végtelennek is, hisz az emberélethez képest a 2-4 év is rövid táv. De mindenképp eljön a pillanat, amikor fordul a kocka.)

Mi jó anyagi helyzetben voltunk, de zsebpénzem sosem volt. Ami kellett, mindent megkaptam, de nem eszetlenül, az aktuális hülyeségeket sosem.

A nagyszülőktől kapott pénzt meg eltettük, és ki kellett találnom, mire gyűjtök.

Más: Miklós, enged a rendszered több e-mail címhez is azonos nevet? Mert látom, van itt egy másik Okoska is...

"A szegény és alsó-középosztálybeli gyerekek 22-24%-a mondta azt, hogy minden játékot megkap, amit csak szeretne, míg a jómódú családoknál ez az arány csak 14-16%."

Attól még egyáltalán nem biztos, hogy ez így is van. Tapasztalataim szerint minél frusztráltabb egy gyerek, annál hajlamosabb azt hencegéssel kompenzálni.

Egyébként meg nem elég azt tudni, mennyi zsebpénzt kapnak, az is fontos, mit kell ebből a gyereknek finanszírozni. Ha csak olyan apróságot nézünk, hogy például uzsonnát magának kell venni, vagy csomagol a szülő szendvicset, már teljesen más lesz a végeredmény. Nem mindegy, hogy csak kedvére költheti, vagy szükséges dolgokat is kell belőle vennie.

Én amúgy sosem kaptam zsebpénzt, de ha kellett valamire, ráhagyással adták ide, így mindig volt miből gyűjtenem.

A legfontosabb hogy kiskorban szoktatni kell hogy a gyerek ne pénzt és drága játékokat akarjon szerezni, hanem arra törekedjen hogy szeressen tanulni, akarja megérteni mi miért történik a világon, továbbá a pénzre úgy tekintsen, hogy csak eszköz, nem pedig cél, meg kell tanítani megbecsülni a pénzt, rá kell vezetni a gyereket a hosszú távú gondolkodásmódra, könnyen belátja 3-5 éves korban hogy hosszú távon kell gondolkodni, tehát a lényeg hogy ezt a szemléletmódot, a pénzügyi tudatosságot tartsa szem előtt, és a tudásra törekedjen, ne a szülőktől kapott zsebpénzre.

@jurta

Nem igazán értem, mire gondolsz azzal, hogy fordul a kocka. Arra, hogy takarékoskodással rossz anyagi helyzetből jobba lehet kerülni, mint amilyenben egy jól kereső, de pazarló életmódú ember fog élni előbb vagy utóbb?

Ugyanazok a szülők- nevelés : nuku zsebpénz, ami kell(tényleg kell) meg volt rávaló viszont hitel sem volt de sajnos megtakarítás sem nagyon volt a családban. Gyerekként nagyszülőktől kapott pénzeket mindig elrakosgattam én mint gyerek.

Öcsém az folyamatosan rágta mindenért a szülők fülét, olyan szinten, hogy az utcán egy játékbolt előtt sem lehetett elmenni anélkül hogy ne ordított volna... én nem kértem soha semmit.

Felnőttként (én) az egyetemen diákhitel (mondjuk 4 féléviből csak egy ment haszontalan célra) majd elindult a meló, jó fizu de még több kellett, így hitelkártyát kivéve MINDENT "kipróbáltam". Ezután lenyugodtam, visszafizettem majdnem mindent 4-5 év alatt, ami maradt volna sem maradt a blog hatására (a lakáshitel még megvan). Öcsém felnőttként soha semmilyen hitelt sem baromságokat nem vett. ugyanonnan de két különböző felfogásból más utakon ugyanoda érkeztünk(nagyjából

Nem tehetos csaladbol szarmazom (foleg kiskoromban, gimiben mar okes volt a helyzet), de zsebpenz mindig volt. Mondjuk azon felul mas nem nagyon, szuletesnapot, unnepeket, etc. leszamitva.

Raadasul savos zsebpenz volt 🙂 ha volt jo jegy az elozo heten, akkor kicsit tobb, ha nem, akkor kevesebb.

Mar kiskoromban szamolgattam, hogy adott koltekezes mellett hany het mig mondjuk osszejon a penz egy jatekra vagy akar az elso mobilomra - mai napig fillerig tisztaban vagyok a beveteleimmel, kiadasaimmal, statisztikakat vezetek a koltekezesemrol etc. Szinte soha nem koltottem iskolai bufeben, edessegekre, penznyelo aprosagokra (belyegeket leszamitva :).

Az meg, hogy a szegeny gyerek gazdag akar lenni felnott korara, annyira nem meglepo, en is sok minden utan sovarogtam, 6-10 evesen meg nem igazan tudod megitelni a boldogsag erteket, jelentoseget. Szerintem ez motivalo is tud lenni, nekem az volt.

Az mondjuk mas kerdes, hogy a boldogsaghoz mennyi penz kell 🙂

Szia 🙂

Talán meséltem, hogy idén tanítok pénzügyeket a gyerekek sulijában, három évfolyamon. Nem reprezentatív, mert csak egy suli, de elég sok gyerek, elég sok sors.

Az első, ami meglepett, hogy iszonyúan képben vannak. Tudják, mennyi pénzből gazdálkodnak a szülők, tudják, mi mennyibe kerül, tudják, mi az a devizahitel, milyen problémák merültek fel vele kapcsolatban a családban, hallottak az árfolyamrögzítésről, de az államadósságról is.

A második meglepő dolog az volt, hogy mindenről van véleményük. Bármit tanulnak, azonnal saját élményből vett példához kötik, összerakják a kis puzzle darabokat és következtetnek belőlük.

A harmadik meg az volt, hogy hihetetlenül érdekli őket.

Egy élmény őket tanítani.

Adtam zsebpénzt én is, mindig egyforma összeget. A lényeget abban látom, hogy megtanulják a viszonyítást a "kis vagyon" és a bolti árcédulák között.

Megtanulnak számolni. Ha megspórolnak valamennyit, a következő hónapban ugyanakkora összegre számíthattak, jó, karácsony előtt valamivel többre.

Valamiféle pénzbeosztást lehet ezzel elsajátítani kicsiben.

Ez is egy ok lehet. Kereshetnel egy olyan tanulmanyt is, hogy gazdag szulok (na nem az "ujgazdag" magyar IQ bajnokok) mennyi penzt es energiat forditanak a gyerek kapcsolatepitesere mar gyerekkortol kezdve! Nem csak az lesz a meghatarozo, hogy bannak a penzzel, ez egy nagyon fontos minta, de a masik a kornyezet(iskola, baratok) amiben felnonek.

Ha mindenki vallalkozo korulotted, a szuleid, a haverod szulei, a barat/baratno szulei akkor lesz vallalkozoi vena, jol fog keresni. Ha a gyerek igazgatok/vallalatvezetok gyerekeivel no fel es abba a kornyezetben szocialodik, akkor kicsi az eselye, hogy kv-t fog fozni es nem azonnal vmi kisfonok lesz.

Szerintem a gazdagság az hozzásegít a boldogsághoz, mert hatalmat ad ahhoz, hogy azt csinálj, amit szeretnél. Ezért nem tartom jó ötletnek a kérdést úgy feltenni, hogy mi a fontosabb, a gazdagság, vagy a boldogság.

Hm... sablon, de én sem kaptam zsebpénzt, hanem megbeszéltük mi van mi kell.

Szüleim beosztották, amit kerestek. Mindketten tanárok voltak apám sok tankönyvet is írt. Ladával jártunk még huszon éves koromig is, de Balatonnál csak volt egy nyaraló és minden évben mentünk, mentek külföldre. Hitelünk sosem volt.

Mert 18 évesen kaptam egy kis garzont. Kezdő mérnöki állással én sem szórtam a pénzt, és 25 évesen 43 nm-re cseréltem.

Mikor megházasodtam 8 év múlva, tudtam venni egy 2/3-ad házat Bp-en és a szüleim besegítettek 1/3-dal. Mikor törleszteni akartam, apzu csak azt mondta: nem kell, költsd a gyerekeidre. A koporsónak nincs zsebe. 3 év múlva meghalt. És még van mit örökölnöm tőle.

Van két gyerekem. Alap, hogy 1-1 lakással fogom indítani őket. Hitel nélkül... nem tolok ki velük.

És az a szép, hogy normál életvitellel 2 középiskolai tanár is tud elég szépen félre tenni.

Pár fontos dolog:

- akkora lakásunk volt, amint ami kell. Nem 200 nm.

- És sosem volt új autónk. Csak miután kirepültem, akkor vettek. Mert előtte nem volt igény rá. Nem cserélgettük 3 évente az autót.

- nálunk egy computer min. 5 évig ment, mobiltelefonok 6-8-10 évig, televízió, stb. is 6-8 év. Felesleges újat venni, mert picivel nagyobb

- a bejövő fizetés 20%-t azonnal lekötjük, mintha nem lenne. 10%-t elteszünk, vmi nagy dologra. Pl. légkondi, bútor, stb. vétele. Elpre gyűjtünk és ha vmi jön, ami kell, akkor pár nap gondolkodás után, hitel nélkül vesszük meg.

Én is 5 éves Toyotát vettem, 5 éve használom, de még 5 évet min. hajtom.

Ennyi.

Megéri? Kinek mi... nekem fontosabb, hogy nincs hitelem, van két szép gyerekem és nagyjából a mindennapi életben ezek miatt fele annyi stressz ér.

Egyik legjobb barátomnak volt ilyen osztályzatért zsebpénz rendszer gyerekkorában. 5-ösért 2000, 4-esért 1000, 3-asért semmi, 2-esért -2000, egyesért -1000. Úgy trükközte meg a dolgot, hogy amilyen osztályzatokat nem mondott el otthon, azokat összeírta, ügyelve arra, hogy jó jegyek is legyenek közte, de azért összességében negatív legyen az összegük, amiket elmondott, azoknak meg pozitív. Így véletlennek tűnt a szülei számára, hogy milyen jegyeket nem mondott el, nem pedig a rossz jegyek elsunnyogásának, utólagos elszámolás meg nem történt.

Egyébként sosem tanult (hozzám hasonlóan), szóval mint motiváció nem volt sikeres. Pedig egyébként kiemelkedően intelligens, viszont a hozzáállása ma sem sokat változott, úgyhogy nem egy sikeres ember.

Nem hiszem, hogy sztochasztikus, főleg nem függvényszerű kapcsolat van a között, hogy gazdag vagy szegény családból kikerülve milyen pénzügyi kultúrát hoz/él meg az egyén, mert az a pár százalékpontos eltérés a két csoport között nem ad erre magyarázatot. Magyarunk annyiban, hogy ez egy nem jól igazolt hipotézis ebben a formában.

Ez az egész elmélet ott dől meg, mikor két testvér azonos gyökerekből homlok egyenesen más viselkedést produkál az életben. Így vagyunk mi is a nővéremmel, pedig csak két évvel idősebb: ugyanazt a bánásmódot kaptuk(azonos monetáris alap + időtáv+körülmények+lehetőségek), mégis totálisan más ligában futballozunk (vagy inkább más sportágban) pénzügyek terén.

"Úgy trükközte meg a dolgot, hogy amilyen osztályzatokat nem mondott el otthon..."

Elmondom, nem mondom el... És az ellenőrző füzet? Szerintem abban dátumozva vannak az osztályzatok. Elég lett volna, ha a papi-mami péntek délután átlapozza, hogy megnézze, az elmúlt héten milyen jegyeket szerzett a lurkó.

Pont a múlt hónapban jártam arra munkából kifolyólag. Lehet, hogy a felmérés szerint jól látszik alakulni a pénzügy kultúra, de ebből a fogyasztási szokásokon semmi nem látszik Ausztráliában:

-ők az ingatlan lufit még mindig fújják, a keresletet bevándorlással támasztják meg

-mindent hitelre vásárolnak.

-tavaly ~22 millió lakosra ~1.1 millió autót adtak el!!!

-jellemzően egy autónál csak azt nézik, hogy hetente hány dollárt kell fizetni. Nullával hordják a szalonból.

...

Majd ha ez náluk is felborul, jól is fog jönni a felmért takarékoskodó nevelés.

@jinjang

"Nem igazán értem, mire gondolsz azzal, hogy fordul a kocka."

Amikor írtam, az a példa járt a fejemben, amikor egy átlagos gimnáziumból érkezve elkezdtem a BME-n (még az osztatlan időkben) az egyik legnehezebb szakot. Az első félév vége felé az életkedvem is megszűnt, több tárgyból utolsó pót-pótlehetőségkor szereztem meg az esélyt csak a vizsgára való jelentkezésre. Mellettem ültek az órákon az ország legerősebb középiskoláiból a srácok, akik egész félévben kb. semmit se tanultak, és az eredményeik simán sokkal jobbak voltak az enyéimnél. A második félévben pont ugyanez. A negyedik félév végén abba akartam hagyni az egészet (szerencsére nem tettem meg).

De mire 5(-6-7) év után végeztünk, semmi összefüggés nem volt az eredményeink és a kezdőfeltételeink között. Olyan is volt, aki az ország legjobb érettségizői egyikeként érkezett, és nem bírta befejezni a szakot.

Nálunk úgy volt, hogy anyám rettegett a pénztől, retteg ma is, így beosztani sem sikerült soha. A férjem meg olyan családból jön, ahol jól éltek, de azért, mert az aktuális bevételeket mindig felélték. Tehát tartalékképzés, tudatos gazdálkodás egyikünk hátterében sem volt jellemző. Amit erről tudok, azt részint a nagymamámtól tudom (észrevettétek, hogy a vidéki nagyszülők valahogy mindent tudnak a műfajról?), részint Miklóstól.

Gyerekünk nincs, de ha lesz, azt tervezzük, hogy tudatosan tanítani fogjuk a pénz kezelésére is. Tudnia kell, hogyan bánjon -többek között- ezzel az eszközzel is. A saját bőrünkön tapasztaltuk meg, hogy mennyivel nehezebb utólag elsajátítani azokat az ismereteket és technikákat, amiket gyerekként észrevétlenül is magunkba szívhattunk volna.

Egyébként én is azt látom, hogy minél lejjebb áll a társ.-i ranglétrán, annál inkább költi a pénzt, amint hozzájut.

@mesterseges-unintelligencia

"És az ellenőrző füzet? Szerintem abban dátumozva vannak az osztályzatok."

Haha. Általános iskolában. És baromi könnyű kijátszani, "okirathamisítás" nélkül is.

Ami viszont elhozta az igazság pillanatát, az az e-napló. Feltéve, hogy a szülő tudja használni az internetet. És feltéve, hogy bele is néz (mert aláírni továbbra sem ott kell).

Szia!

Kicsit OFF topic, amit írok, de észrevettem, hogy ebben a cikkben elég sok olyan hivatkozás található, amely az "itt" szóra van téve. Ha gyengén látók vagy vakok nézik az oldalad, akkor a szövegfelolvasó programjuk link navigációja csak annyit olvas fel ebből, hogy "itt" 🙂 A többi linked már sokkal jobb, például "pénzügyi tanácsadás" vagy "Akadémiára", de itt is javaslom, hogy ha teheted, akkor igével együtt linkelj, pl. "gyere el az Akadémiára". Egyrészt még a jól látóknak is könnyebb a hosszabb linkre kattintani, másrészt kifejezőbb jelentéstartalma lesz a hivatkozásoknak.

Egyébként már egy éve követem az oldalad, nagyon-nagyon hasznosak a tanácsaid, csak most jutott ez az apróság az eszembe 🙂 Kellemes hétvégét!

A szegénységnél jobb a gazdagság. Már csak anyagi okok miatt is.-Vudielen szerint. Mindenki eldöntheti, hogy ez mennyire igaz.