Sok ügyfél vár arra, hogy a lakáshitelek kamatai újra 2-3% körül alakuljanak, akkor szeretnének majd ingatlant venni.

Mások jól bevásároltak 10-20 éves forintos, eurós, dolláros állampapírokból, előre dörzsölve a tenyerüket, mekkorát fognak nyerni akkor, amikor visszazuhannak a kamatok a 2020 előtti szintekre.

Sokan úgy járhatnak, mint azok, akik rohantak kőolajjal összefüggő értékpapírokat venni, amikor 100 dollár alá esett az olaj ára. Hirtelen úgy tűnt, nagyon meg lehet gazdagodni belőle, hiszen most nagyon olcsó az olaj.

Aztán ha egy kicsit hátraléptél, rájöttél, hogy nem 100 dollár alatt volt olcsó az olaj, hanem felette volt irreálisan drága, sokkal drágább, mint bármikor az elmúlt 25 évben, s a jóval 100 dollár alatti ár a normális, a száz dollár feletti ár volt az abnormális.

Erről itt írtam cikket 2015-ben.

Most is ugyanez a helyzet a kamatokkal. Ha azt nézem, mennyi volt a dollár, az euró vagy akár a forint kamata három-négy éve, közel tíz éven át, akkor irreálisan soknak tűnik a mostani kamatkörnyezet.

Azonban ha itt is hátrébb lépünk egy lépést és megnézzük, hogy mennyi volt a szokásos kamatláb akkor, amikor nem abnormálisan alacsony volt a 2008-as válság után, akkor azt fogjuk látni, hogy nincs mit látni, a kamatok jelenlegi szintje teljesen normális, de legalábbis nem kiugróan magas.

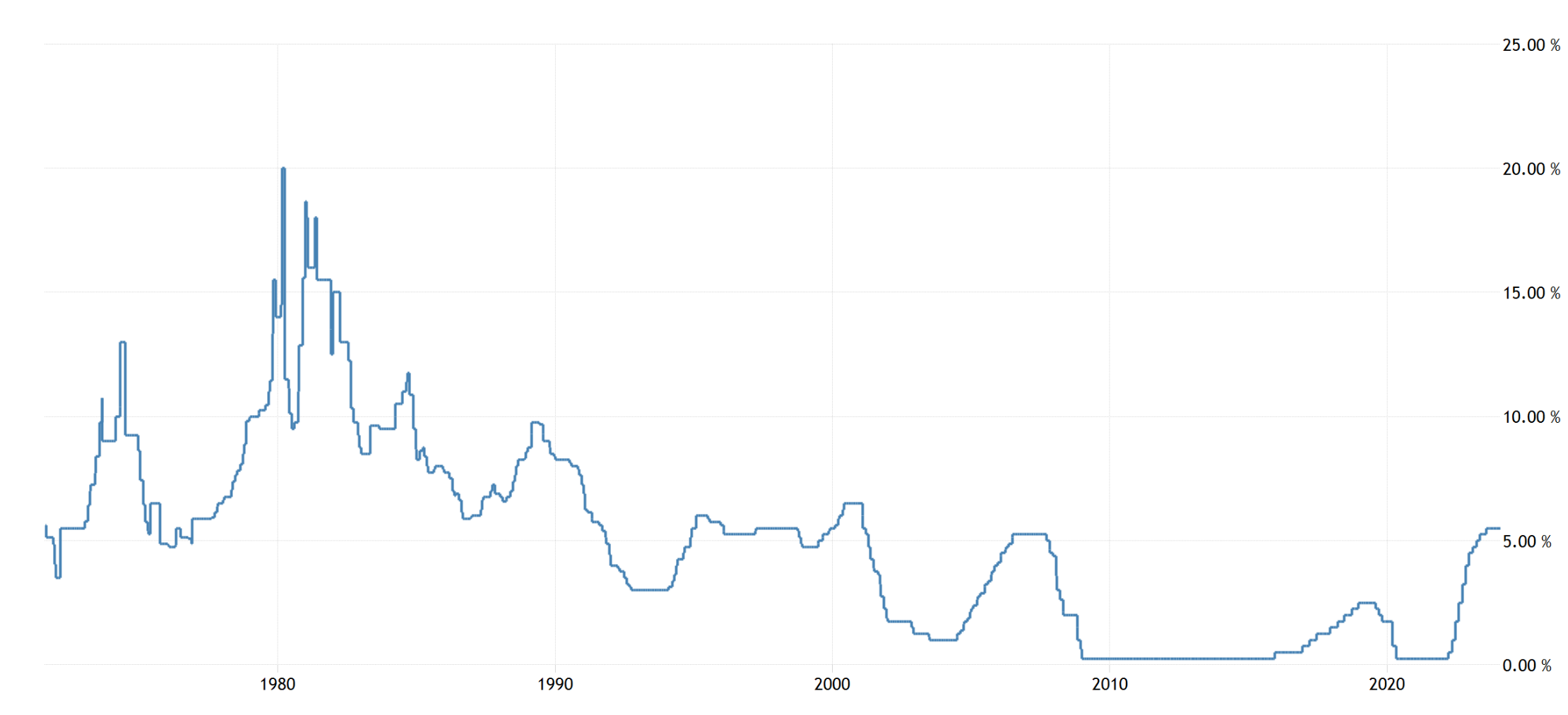

A dollár alapkamata az elmúlt ötven évben:

Amint látjuk, volt 2008 előtt alacsonyabb, de sokkal többször volt magasabb vagy a mostanihoz hasonló a kamatláb.

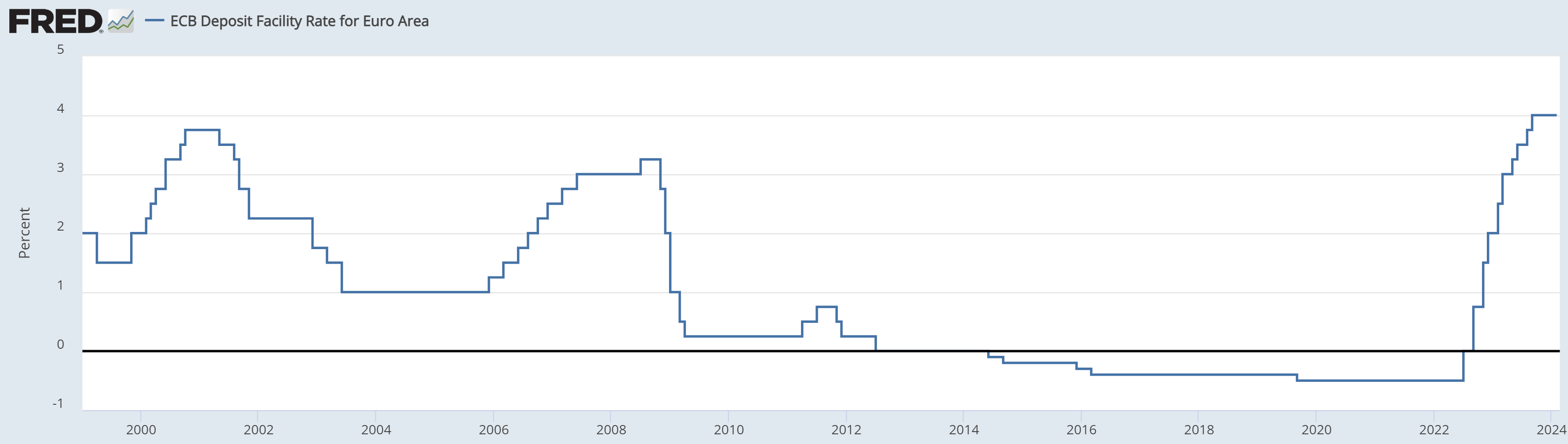

Az euró történelme rövidebb, hiszen 25 éve létezik csak, de ott is láthatjuk, hogy nem annyira kiugróan magas a mostani kamatláb, mint sokan gondolják.

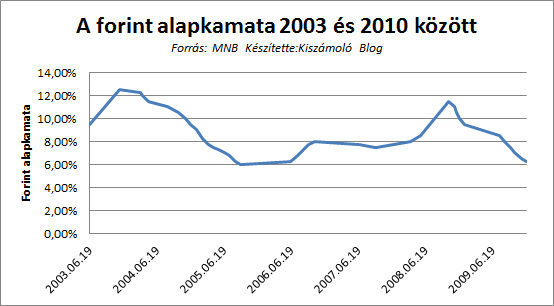

A rendszerváltás után a forint kamatlába többször volt hat százalék felett, mint alatt, a 2015 utáni kamatkörnyezet volt a rendkívüli kivétel és nem az volt a normális:

Sokan, főleg a hitelekben ülők vagy a hiteleket felvenni szándékozók reménykednek abban, hogy újra visszatér az abnormális, a nulla százalék körüli kamatkörnyezet.

Erre én olyan nagy összeggel nem fogadnék, főleg azért, mert az infláció még nagyon nincsen letörve. Az összes fejlett országban szinte kivétel nélkül munkaerőhiány van, öt százalék alatti munkanélküliségi arány azt jelenti, hogy az adott földrajzi helyen az adott munkakörbe jó eséllyel nem találnak megfelelően képzett embert. Ha a munkanélküliség aránya 2,5-3,5%, az komoly munkaerőhiányt jelent.

Márpedig ha túl kevés van valamiből, kevesebb, mint amennyi kereslet van rá, annak felmegy az ára, vagyis várhatóan tovább fog nőni a munkavállalók fizetése, ami viszont biztos kiindulópontja annak, hogy a többletjövedelem miatt nőni fog az infláció, de minimum megáll a csökkenése.

Akkor tudna érdemben csökkenni az infláció, ha egy nagyobb recesszió vagy válság jönne, nagyot nőne a munkanélküliség és az embereknek kevesebb lenne az elkölthető pénze. Amíg ez nem következik be, nagyon kérdéses, hogy elmúlt-e már az inflációs veszély vagy csak átmenetileg javult a helyzet.

Nem véletlen, hogy a nagy jegybankok nagyon óvatosak és nagyon óvatosan nyilatkoznak az esetleges kamatcsökkentésről vagy éppen kijelentik, hogy egyelőre nem is gondolkodnak ilyenen.

Szóval ne várd azt, hogy kettőt alszol, aztán újra 2,5%-ért fogsz lakáshitelt kapni. Most már vannak 6% alatti hitelek, ha kellően sok hitelt akarsz és jól keresel (részletekért nyaggasd a hitelügyintézős Gáborunkat), alig néhány éve még ünnepeltük, hogy már 5%-ért is van lakáshitel, mert 2012-ben még 13% volt az átlagos THM költség.

Érdemes beletörődni, hogy 30 év távlatában forintban kifejezetten jónak számít a 6% körüli kamatláb, az csak az elmúlt néhány évhez képest tűnik soknak.

Ha arra vársz, hogy majd akkor veszel lakást, amikor újra olcsó lesz a hitel, akkor vagy nem lesz újra olcsó a hitel, vagy ha az lesz, akkor a lakásárak fognak elindulni felfelé, mert minél olcsóbb a hitel, annál drágább a lakás és fordítva.

S elárulok egy nagy titkot: ki is lehet ám váltani azt a hitelt. Ha felveszel most 6%-os kamatra hitelt és valami csoda folytán újra lesz 3%-os piaci hitel is, semmi nem akadályoz meg abban, hogy kiváltsd a meglévő hiteledet egy jobb kamatozásúra 1-2-5 év múlva.

(Egyetlen komoly kockázat, hogy azért fog nagyot csökkenni a kamat, mert hatalmas válság lesz, sok munkanélkülivel és így az alacsony kamat ellenére sem lesz érdeklődő az ingatlanpiacon, vagyis esni fognak az árak. De hát ez bizonytalanabb, mint a kutya vacsorája, erre kár stratégiát építeni.)

Röviden, bár lehet, hogy a közeljövőben látunk még alacsonyabb kamatokat, de ne lepődj meg, ha újra visszajönnek és velünk maradnak a 30-40 év távlatában átlagosnak mondható kamatlábak, amik nem vagy nem sokkal alacsonyabbak, mint a mostani kamatok.