Újra elérhető az OTP lakástakarékpénztár 30% támogatással, illetve hát prémiummal, mint a régi szép időkben.

Egyetlen különbség most, hogy a 30%-ot nem az állam adja, hanem az OTP, de hát kit érdekel, a 30% az 30%. (Két termék van, a négyévesnél 10% a bónusz, a nyolcévesnél 30%.)

Mivel régen is ennyit fizettek támogatást, akkor ez is pont úgy megéri, mint régen. (Igaz, sajnos ezt is csak lakáscélra lehet költeni, mint régen.)

Vajon belevágjunk-e?

Mit is kapunk pontosan?

4, illetve 8 évig 0,1% kamatot kapunk a pénzünkre, vagyis beszéljünk őszintén, semmi kamatot nem kapunk a pénzünkre.

Ezért cserébe a négyéves szerződés végén kapunk extra 10% kamatot, ha lakáscélra fordítjuk az összeget, a nyolcéves szerződés végén pedig 30%-ot.

Plusz kapunk lehetőséget egy nem túl nagy összegű lakáshitel felvételére a futamidő végén.

Aki már megnézte a Kiszámoló Akadémiát a youtube-on, az tudja, mit jelent az EBKM és a THM. Ez a két érték minden sallangtól mentesen megmondja, hogy mennyi kamatot kapunk a pénzünkre évente (EBKM), illetve mennyibe kerül a hitel nekünk évente (THM).

Ez a két mutató pontosan azért van, hogy két értéket látva eldönthessük, mennyire éri ez meg nekünk.

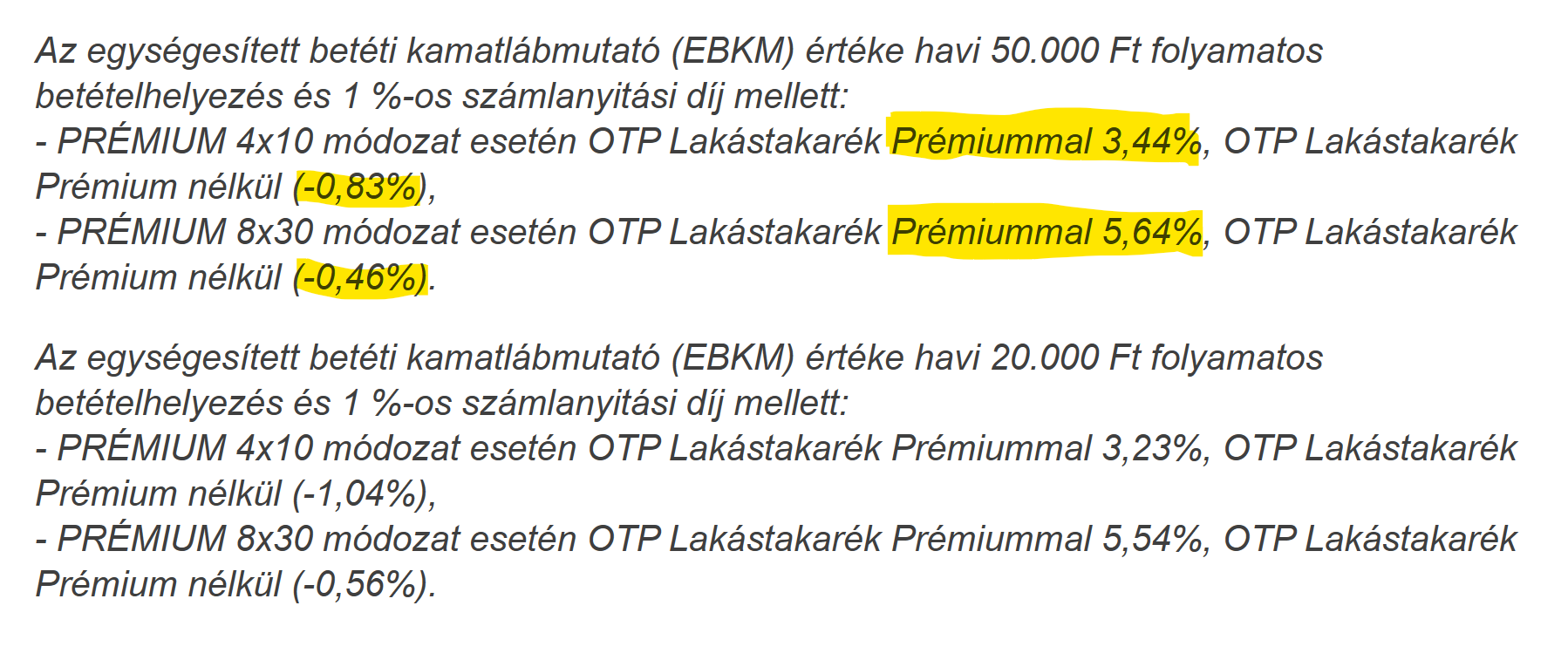

Mennyi éves kamatot jelent, ha évente csak 0,1%-ot kapunk nyolc éven át és a végén kapunk még 30%-ot?

Tehát nyolc éven át kapunk évi 5,64% kamatot, de csak akkor, ha az összegyűjtött pénzt lakáscélra fordítjuk.

Ezért cserébe milyen kamattal vehetünk fel pénzt a futamidő végén?

Tehát, összegezve:

Nem 16%-os, szintén kamatadómentes prémium állampapírban gyűjtöm a pénzt, hanem OTP lakástakarékban 5,64%-os kamat mellett, ezért cserébe kérhetek majd hitelt, a mostani piaci 9,3%-os hitel helyett 8,7%-os, de rövid futamidejű hitelt.

Természetesen nem tudjuk, hogy mennyi lesz a betéti kamat, állampapírhozam a következő nyolc évben, ahogy a hitelkamatokat sem tudjuk, mennyi lesz.

De a lakástakaréknál a hitelkamat 3,06 százalékponttal több, mint a betéti kamat. (Nem csoda, az a banknak a haszna, ha kéred a hitelt. Ha nem kéred, akkor az a haszna, hogy addig is kevés kamatot fizetett a pénzedre. Mert egy nagy titkok árulok el: azért csinálják, mert keresni akarnak rajta. Vagyis rajtad.)

3 százalékponttal az állampapírok kamata felett bármikor kapsz majd lakáshitelt, ezért teljesen kár bármilyen konstrukcióba belemenni. Főleg olyan kötöttségekkel, hogy muszáj ingatlanra fordítani a megtakarításod és egy fillér kamatot sem kapsz, ha idő előtt kiszállsz a termékből. (Ez utóbbi esetben évi mínusz 0,83% lesz a veszteséged.)

Gyűjtsd a pénzed állampapírba és majd vegyél fel piaci hitelt, ha szükséges, amikor eljött az ideje.

Ez ugyanolyan termék, mint a Fundamentáé, az sem éri meg. Mégis biztos helyről tudom, hogy a régi, állami támogatásos termék forgalmának felét elérik az új termékükkel.

Úgyhogy ez is sikeres lesz, abban biztos vagyok.

De az nem biztos, hogy neked szerződést kellene kötnöd rá.

Köszi a cikket!

Ha jól értem, itt nem lehet azt tenni amit korábban, hogy megnyitom a 8 éveset 30%-ra, majd ehelyett 3-4 év után betörlesztem egy meglévő hitelbe?

De, csak semmi értelme, mert 0,01% kamatot kapsz rá. 🙂

Amikor megláttam a cikket, rögtön jöttem ide, hogy mizu 😀 Kicsit korai voltam, mert kb. akkor jelent meg a cikk. Elolvastam az OTP LTP oldalán is a részleteket, és ugyanerre a megállapításra jutottam magamtól is, de nagyon örülök, hogy itt megerősítést nyert. És még jobban örülök, hogy egyből sanda szemmel tudok nézni ezekre a pénzügyi termékekre, nem vakon. Köszönöm szépen ezt is, és az összes eddigi munkádat is, Miklós, hidd el, nem dolgozol hiába!!

Ez nem görénység, konkrétan ?

Pénzügyi tájékozatlanok gátlástalan lehúzása ?

És az, hogy kifutott, de még fel nem használt régi lakáskasszában gyűlt összegekre szintén nem fizetnek semekkora kamatot ?

(És hogy hitelkártya kamatok mértékének belövésénél meg a termékfejlesztéseknél eleve azzal kalkulálnak, hogy a plebs mekkora része ragad majd bele a horror hitelkamatokba késedelem okán ?)

Nem szeretném kedvenc devizahitelesedet megidézni, de ez a Retail bank biznisz Istentelen egy valami.

Rider, igazából nem az.

A régi LTP is 0,1%-ot kamatozott már a végén, nem is kötöttük, csak négy évre, pont ezért.

Ez sokkal kevésbé rossz, mint a Fundamenta 22%-a volt közel 17(!!!) évre.

Persze most más a kamatkörnyezet.

Nagyon okosak. Odaírják nagy számokkal, hogy 30%, de az a 30% nem az a 30% amire gondolnak az emberek. Sajnálom azokat előre, akik kötnek ilyet. 🙁

ez komoly?? "Mégis biztos helyről tudom, hogy a régi, állami támogatásos termék forgalmának felét elérik az új termékükkel."

Ezt hogy? Nemcsoda h itt tartunk... 🙁

Hitel, miért, szerinted az OTP mennyit fog eladni ebből a termékből a fiókhálózatban meg az ügynöki hálózatban?

30% ajándék, igaz, cserébe ingyen kérjük a pénzed 8 évre. De ez utóbbi nem nagyon fog szóba kerülni.

Utolsó pillanatokban kötöttem egyet magamnak, 10 évre, 4-re nem volt értemle számomra.

Jelenleg is távol a cél, de a 10 év lejárta igencsak a 8 éven belülre esik.

Kicsit el is gondolkodtam ezen az új LT Prémium nevűn.

Botor kérdés, de nem értem, honnan lehetünk benne biztosak, hogy +3% ponttal az állampapírok kamatánál magasabban biztos kaphatok majd hitelt?

Köszi Miklós, hogy nem kellett nagyon elgondolkodni beszálláson. 🙂

5,64-os EBKM 8 évre még csak nem is olyan pokoli rossz.

3 év még meg voltunk őrülve a 4,95%-ért, ki tudja, hogy 3 év múlva nem ugyanez lesz-e a plafon.

Csak hát a kötöttségek. Meg az a tény, hogy 9%-ra lehet hitelt felvenni most, ezért az LTP-ből betörlesztem a hitelt stratégia se fpg működni.

Ezek mégse teszik túlontúl vonzóvá.

Viszont érdekes, h megszüntették és most újraindítják. MOst vagy az van h tényleg annyi ember van, akit ebbe be lehet vonni, h megéri újra elindítani (BTW: komoly marketing kampány kell, mert mindenki úgy tudja h megszűnt és/vagy már csak a Fundamenta létezik), vagy Csányi tud vmit arról, h újra lesz állami támogatás, vagy adóvisszatérítés LTP termékre.....

Közben az index.hu cikke ugyanerről:

index.hu/gazdasag/2023/03/01/otp-lakaspenztar-lakastakarek-visszaterese-ingatlancelu-megtakaritas-ingatlan-lakas-vasarlas/

Teljesen tárgyilagos írás, hiszen nincs ott, hogy PR cikk lenne. 😀

OTP szokás szerint madárnak nézi az ügyfeleit...

Azoknak az embereknek lehet még megfelelő, akik nem tudnak bánni a pénzzel. Vannak, akik havi 200 ezret keresnek és 205 ezret költenek. Nekik jó lehet egy fix "csekk" amit mindig be kell fizetni és az a pénz biztosan meglesz a végén.

Olyannak aki 4 év múlva akár felújítani/korszerűsíteni, annak talán jó lehet, ha az állampapírokat nem kezelne és más kezébe sem adná.

Legalábbis egyik rokon nálunk így van.

Sziasztok! Nekem tetszik, kellene egy kis kotottseg, hogy igenis minden honapban tegyek felre lakasvasarlasra is. Van allampapirom, lesz is, de oszinten legalabb ezt nem masra forditanam. Nem ez a legtudatosabb penzugyi dontes amit hozhatok, de ugyerzem mellekes megtakaritasnak beleferne.

Köszönjük!

Hallottam, talán annyi értelme van, hogy havonta kisebb összegekkel kénytelen az ember a meghozott döntése alapján ide utalni, és így nem tudja elkölteni másra. Ha állampapírt veszel, bár még nem vettem, gondolom havonta ilyen kis összegekkel csak nem rohangál az ember, vagy igen?

Ha már itt tartunk, él még a NOK?

ez igazából átverés. A régi konstrukció goodwilljét átviszik a saját termékükre, teljesen más piaci helyzetre.

Üdv!

A Fundamentánál fele annyi a lakáskölcsön kamat.

Ja, és a bónusz is feleakkora, de legalább a futamidő a duplája.

Csodák-csodája, ott is 3 százalékpont a különbség a betét és a hitel kamata között.

Ez az uj bankado nagyon durvan hangzik. Kotelezik a bankokat, hogy ott tartsak a penzuket, de ennek egy reszere nem fizetnek semmi kamatot. Ez nekem mar kozeliti a "nem tudja az allam fizetni a kamatokat" allapothoz, vagyis a csod allapotahoz. Persze most meg csak a csunya szemet bankok nem kapnak kamatot.

Kicsit off

Bankmonitor tolja rendesen a jelzáloghitelből állampapírt témát:

"Minden 10 millió Ft-ra vetítve várhatóan 1,7 millió Ft adómentes profitot érhetünk el."

Megkérdeztem őket, azt mondják, igen, ez évente értendő.

Na most, ez mégis hogyan lehetséges? Ha felveszel 10M Ft-ot, és 16-18%-ot fizet az állampapír, ők így kihozzák, hogy akkor 1.7millió Ft-ot nyersz? És ennyi, mással nem is kell számolni.

És a hiteltörlesztő kamatrésze? A meg nem kapott kamatok, ha nem vennél fel hitelt, de a törlesztőt befektetnéd? Az extra banki költségeg, ha 3 éven belül előtörleszted a hitelt?

Mi ez az ordas nagy hazugság?

Köszönöm a tájékoztatást, ma reggel már gondoltam rá, hogy vajon megszületik-e, mert kíváncsi voltam a véleményedre.

Annyit tennék hozzá, ha megengeded:

bár nem számottevő, de nem 0,01% a betéti kamat, hanem 0,1%

A hitel kamata 7,9% nem pedig: "a mostani piaci 9,3%-os hitel helyett 8,7%-os"

Ami még fontos, hogy nem kell számlákat benyújtani a lakáscél igazolására, elég egy egyszerű nyilatkozat... (mindenki értse ahogy akarja...)

Ildikó, a THM a 8,7%, vagyis a hitel valódi költsége.

A honlapon egyébként ez van fenn:

"Lakáskölcsön törlesztő részlete: 53.510 Ft, THM: 10,4% (a THM meghatározása az aktuális feltételek és a hatályos jogszabályok figyelembevételével történt, a feltételek változása esetén a mértéke módosulhat)"

A 8,7%-ot a feltételekből vettem, a honlapjukon egy sokkal durvább 10,4% van.

@Kiszamolo olyat lehet csinálni, hogy 7év 11 hónapig 100ft-ot gyűjtök, maj az uccsó hónapban betolok egy nagy összeget? igy gyakorlatilag az ebkm kozel 30% lenne...

Barna, hehe.

Benne van a termék leírásában, ha nem rendesen, minden hónapban ugyanannyit fizetsz, akkor még annyit sem kapsz, mint járna.

Azért ők se ma kezdték a szakmát... 🙂

Számla nyitási díj nincs? A Fundamentánál van, gondolom itt is lehúzzák a pácienst. A számla vezetési díj mellett, persze....tiszta lehúzás.

Tehát nem évente jár a 30% hanem a futamidőre vetítve?

Köszönjük, Miklós!

@rider pont írni akartam, hogy csak nehogy véletlenül erre felbukkanjon ő is. :)))

@gabor egyetértek. Azért az nem alábecsülendő, milyen sokat jelenthet ez bizonyos embereknek.

@Kiszamolo

Kicsit offtopic bár a banki lehuzasrol szól.

Volt sajnos egy önkéntes magánnyugdíjpénztáram sikerult 5 év alatt a befizetett pénz maximum harmadát kivenni most.(későn csatlakoztam a fórumhoz)

Kérdésem az lenne: jogosan varom el a pénzintézettől hogy tételesen írják le hogy milyen költségek voltak ez évek során és hogyan alakult ki a végösszeg amit megszüntetéskor kaptam?

Ha nem akarjak megadni akkor fordulhatok az MNBhez?

2022 elején egy 100 lakásos , pár éves társaságban a közös képviselet, lenyomata a lakók torkán a fundamenta lakaskassza szerződést!

Nem kezdtem el sikoltozni, mert eladtam azt a lakást, de el tudom képzelni, hogy nagyüzemben megy ez a fajta ugyfelszerzes is ! :)))

Ugyan más pénzintézet (biztosító) megtakarításait közvetítem, ezért elemi érdekünk, hogy tisztában legyünk ezzel az új konstrukcióval is, hiszen tutira be fog próbálkozni a legtöbb ügyfél a "30% tuti fix hozammal".

Az hogy állampapír, vagy megtakarítás, szerencsére már könnyen kezelhető "kifogás", az egyik meglévő tőke védelmére jó (már ha jókor szállsz be), a másik pedig tőkét gyűjtögetni. Alma és körte esete.

Ugyanakkor ez - ahogy fentebb már írták néhányan - továbbra is azoknak lesz jó, akik nem tudnak nagyobb pénzeket mozgatni, csak apránként összegyűjteni. A végén pedig örülnek a bónusznak. Mindenki jó jár. Az ügyfél nem költötte el, megvan az élmény is, a bank pedig használhatta a pénzecskéjét 8 éven át. Ha minden jól akalul, megvalósul a lakáscél is.

Az az érzésem, hogy fentiekből kiindulva tényleg népszerű lesz ez a termék (is), mert megvan rá az igény és a célcsoport is.

@asd vedd úgy, hogy kamatot csökkentett a jegybank. Viszont ha valóban kamatot csökkentett volna a jegybank, akkor gyengült volna a forint. Szóval annyi történt, hogy bevezettek egy új kamatot az alapkamat mellé (de már évek óta ez megy).

Mindez azért, mert nem működik a transzmisszió (szerintem a devizahitelek miatti bizalomvesztés miatt a ker bankok felé).

"Tehát nem évente jár a 30% hanem a futamidőre vetítve?"

Teljesen mindegy.

A*30% + B*30% + C*30% = (A+B+C)*30%

Tök mindegy, hogy évente írják jóvá, vagy egyszer a végén, ha a jóváírás úgyse kamatzik (szinte) semmit.

A lényeg az EBKM: 5,64%.

Tök mindegy, mit bűvészkednek a szavakkal a bónuszokkal stb. Az EBKM megmondja az igazat.

@meli fejleszd inkább az önuralmadat, olcsóbban megúszod. Van erre szakirodalom (önismeret, személyiségfejlesztés).

Mikozben a [...] hiperinflacioval riogat, ha a haboru nem fejezodik be: youtube.com/watch?v=jFOcVYIWjRE

@belavoltam

"Mikozben a […] hiperinflacioval riogat, ha a haboru nem fejezodik be"

De most nem profik? Előre bejelenti, így ezért se ő lesz a hibás.

@omnyp-balek

"Önkéntes magánnyugdíj pénztár"? Fából vaskarika. 😀

Van olyan, hogy "magánnyugdíjpénztár" (már aki nem hagyta lerabolni a sajátját tizenéve, és elment nyilatkozni hogy inkább megtartaná) és van olyan hogy "önkéntes nyugdíjpénztár".

Ha pénzt tudtál kivenni belőle akkor az utóbbi van/volt neked. Ha túl hamar kiveszed, akkor keményen megadóztatják, de ez benne van a szabályzatban. Nem a költsége volt sok, hanem az adóvonzata. Talán TB-t is kell fizetni még pluszban.

Köszönöm a segítséget!!

És az senkit sem zavar, hogy a nevében meg 8*30 szerepel pl?

Lorand, nem. 8 év 30% a neve, a négyévesnek ennek megfelelően 4 év 10%

@rohangaljunk

Nem tudom mi a feltételezés, de 10.000 és 1 Ft-ból is tudsz venni állampapírt, szóval el lehet kezdeni kisebb mértékben is, ha valaki annyit tud félre tenni havonta. Rohangálni meg nem kell, az Államkincstár app többnyire jól működik (kivéve, ha agyon van terhelve).

Nekem kétszer kellett rohangálni, mert nem online nyitottam, a személyes híve vagyok. Második alkalom pedig amikor meglévő eurót vittem be. (Nincs deviza számlám semelyik banknál.)

Huhhh egy ujabb csodas termek...

Kedvencem ez a "legalabb igy gyujtoget" egy bizonyos reteg mert muszaj szoveg ami mindig felmerul.

A unit-linked ugynokok is ezt toltak az 5-7% koltsegekre. 😀

@laci-bacsi 1% számlanyitási díj is van! Leülsz a székbe, szerződést kötni, 50 ezer egyből 🙂

@regiltps Újfent igazolást nyer: aminek a nevében benne van, hogy prémium, az a kibocsátónak prémium, nem annak, aki megveszi. (lásd OTP prémium bankszámla)

Kedves Miklós!

Az állampapírokkal kapcsolatosan szeretnék valami érthető leírást, mert nagyon sok ismerősöm venne ilyet, de nem értik a menetét. Addig értik, hogy a kincstári számlára beutalják/befizetik a pénzt.

Ezt követően semmilyen segítség nincsen (ügyf.szolgálaton persze van), én magam is autodidakta módon tanultam meg a menetet. Arról nem is beszélve, hogy a szavak, amiket használnak, egyszerű embereknek ismeretlen, hiszen nem mindenki közgazdász vagy jogász. Pl. allokáció, pénzszámla, vételi nettó, vételi hozam, eladási nettó, eladási hozam, névérték, hozam/kamat fogalma...

Amúgy az egész pl. DKJ esetében számomra sem érthető, hogy mi lesz a lejáratot követően..

Mammut, hehe, éppen van egy ilyen írás, most akartam kitenni. 🙂

@Kiszamolo azert az irasert en is nagyon halas lennek. Sokaknak hatalmas segítség lenne egy reszletes allampapir-vasarlos kisokos.

@Ömnyp-balek

marhaságot csináltál.

1. A önkéntes nyugdíjpénztár hosszútávra szól.

-> 10 év után tudod kivenni a hozamot 3 évente adómentesen.

2. Te 5 év után megszüntetted így egy csomó adót levontak + az állami adójóváírást is.

3. Részvények értékei estek, most minden lenn van. Ilyenkor ha kiszáálsz / eladsz realizálod a veszteséged.

-> ha utána olvastál volna több cikk foglalkozik vele ilyenkor no ugri-bugri

-> 2008-09 is hasonló volt egyik év nagy minusz utána visszapatanás.

-> ezt keleltt volna megvárnod (meg a 10 évet)

A nyugdíjpénztár nem 0-5 éves befektetés.

@Kiszamolo A termékcsalád neve: Prémium 8x30. Én erre gondoltam. Már a neve is azt sugallja, hogy 8-szor kapod meg a 30%-ot

Tudom én vagyok a balfék és nem így kell kiszámolni, de tud valaki segíteni hogyan jön ki az 5,64% EBKM érték a 8 éves havi 50000 Ft-os betét elhelyezés esetén?

Mert nekem nem sikerül összeraknom:

(50000*8*12*1,001^8)+(50000*8*12*0,3) / (50000*12*8) = 1,308

30,8% -os hozam 8 év alatt akkor az nem évi 3,85%.

Asd

2023-03-01 at 16:03

Magánszemélyek folyószámla egyenlege, rövid betétei, meg pénzügyi vállalozások betéteire éppenhogy nem is adhatnak DKJ hozam felett per pill. Szóval éppenhogy volt egy vaskos "kötelező" marzs növelés számukra.

A friss rendelkezés pedig pont növeli a tartalékra adott átlagos kamatot (ha jól értem).

A bankoknak aranykora van, szerintem sok bankos ráncai kisimulófélben vannak. Ez a kamatkönyezet maga a kánaán az iparágnak.

Államkincstár, MNB oldaláról nézve én inkább egy olyanra lennék kiváncsi, mennyi pénz parkolhat a napi betétben és az MNB kötvényben, ami belföldre megy többlet kamat az kincstárnak nem jó,de legalább hazai gazdaságba áramlik vissza, tehát ok., viszont vajon kintről jövő forró pénzek mennyi többletet kaszálnak (18 % vs 13 % vagy akár vs cseh, lengyel kamatszint...) És hogy jöttek a forró pénzek az nyilvánvaló, lásd vadul vágtázó forintárfolyam

Miklós, nem félsz, hogy egyszer ezek a pénzintézetek megelégelik a "tényfeltáró" cikkeidet, azt, hogy rontod az üzletüket és eltesznek láb alól? 🙂

@asd

Öveket becsatolni:

,,a helyzet most ahhoz hasonlít, mintha két gazda fejne egy tehenet (a bankokat), ám ennek a tehénnek a tejére (a hitelezés fenntartására) most a borjúnak (a gazdaságnak) is égető szüksége lenne. / masszív hitelvisszaesést prognosztizál. Van is mire visszafogottnak lenni: / A lakossági hiteleknél az egy évvel korábbi kihelyezések negyede tűnt el tavaly decemberben, ezen belül a lakáshitel-folyósítás 60 százalékkal esett." !!

https://index.hu/gazdasag/2023/03/01/bankado-kamatemeles-lakashitel-mnb-tartalek/

Miklós, esetleg egy cikket volna kedved írni az aktuális helyzetről? Állampapír-aukciókkal, stb. Tudom nem kelthetsz itt pánikot, de egy tárgyilagos cikknek egy jó hosszú disclaimerrel a végén sokan örülnénk azt hiszem.

Köszönet mindenért!

@BR : a lakáshitelre állampapír vásárlásról már volt cikk:

https://kiszamolo.hu/hitelbol-meggazdagodni-lehetseges/

Aki hitelből vesz állampapírt, az azt hiszi, hogy pl. az induló kamat lesz mindig is, mert a változó vagy valamihez kötött az fix-et jelent?

Nem is értem.

@zoli

Mielott gyors ítélkezés be esnél. Nem, nem a jelenlegi tőzsde miatt estek a részvények az első három éves befizetesbol tűnt el a befizetés többsége és semmi köze a tőzsdei árfolyamhoz.

Megszüntetésem oka az indokolatlan banki költségek amik nem derültek ki mik okoztak

(Tudom hogy au adó visszatérítést extra díjjal vonják le, 20% ha jól tudom. ) a fenti eltűnt összeg mind ezen felül volt

Köszönöm.