A bűnözök is felfedezték maguknak a QR kódot, nemrég írtam arról, hogy parkolóórák, elektromos autótöltők és hasonló helyeken átragasztják az eredeti kódot és egy adatlopó csaló oldalra irányítják azokat, akik jóhiszeműen beszkennelik az oszlopon található, ám felülragasztott kódot.

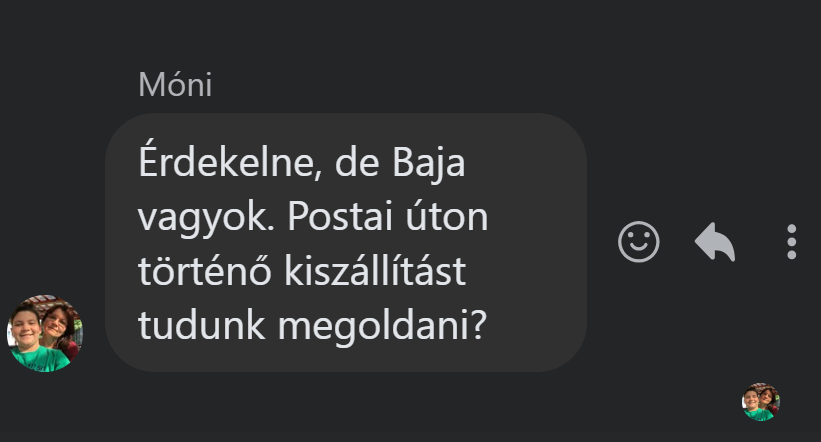

Múlt heti rendőrségi hír, hogy már a Facebookon is módszert váltottak a csalók, nem elkérik a banki adataidat, ami gyanús, hanem a szállítás kifizetéséhez egy QR kódot raknak az oldalra. Mióta van fizetési kérelem, ha beszkennelsz egy ilyen QR kódot és leokézod, annyi pénzzel ürítik le a számládat, amennyit a kód tartalmazott. (Jelen esetben félmillió forintja bánta az áldozatnak a figyelmetlen szkennelés.)

Facebookon és egyéb hirdetési oldalakon aki azzal kezdi, hogy szállítással kéri, az az esetek 98%-ában csaló, főleg akkor, ha igazából nem is érdeklődik a termék után részletesen. Ha nem csaló, akkor is egyetlen adatra van szüksége, a háromszor nyolc számjegyből álló bankszámlaszámodra, oda utalja el a vételárat plusz a szállítási költséget. Neked ehhez sehová nem kell bejelentkezni, nem kell sehol megadni a banki adataidat, nem kell semmit szkennelni és a többi. Majd ha megérkezett a pénz, te majd intézed az utalást Foxpost vagy GLS saját weboldalán.

Háromszor nyolc számjegy, semmi más. Ha mást akar, biztos, hogy csaló.

Ha nem csaló és nem akar előre fizetni, akkor is legalább az utánvét (és a visszaküldés) költségét fizesse ki előre. Rengetegen rendelnek utánvéttel dolgokat, amit aztán nem vesz át, mert meggondolta magát. Ha még a szállítási költséget sem akarja előre elutalni, engedd el, majd jön a következő. S még egyszer: csak a számlaszámod kell neki, te sehová nem kattintasz. S vigyázol a QR kódokra, mert milliókkal megkopaszthatnak, ha egy QR kódra kattintva leokézod a fizetési kérelmet, mert ezek azok. Valaki fizetnivalót kér tőled, te pedig jóváhagyod. Nem hagyod, kivéve, ha tényleg fizetni akarsz, de akkor figyelmesen elolvasod, milyen összegről szól.

De van még átverés rengeteg. Ha már Facebook, kaphatsz olyan üzenetet, hogy megsértetted a Marketplace üzletpolitikáját és teljesen letiltják az accountodat, ezért gyorsan kattints ide és töltsd ki ezt a formot. A form linkjének a címe facebook-marketplace.werty.com, ami első ránézésre jónak tűnik, mert facebook meg marketplace, de valójában egy teljesen gagyi werty.com a weboldal címe, a többi aldomain, amit bárki kreálhat olyat, amilyet csak akar.

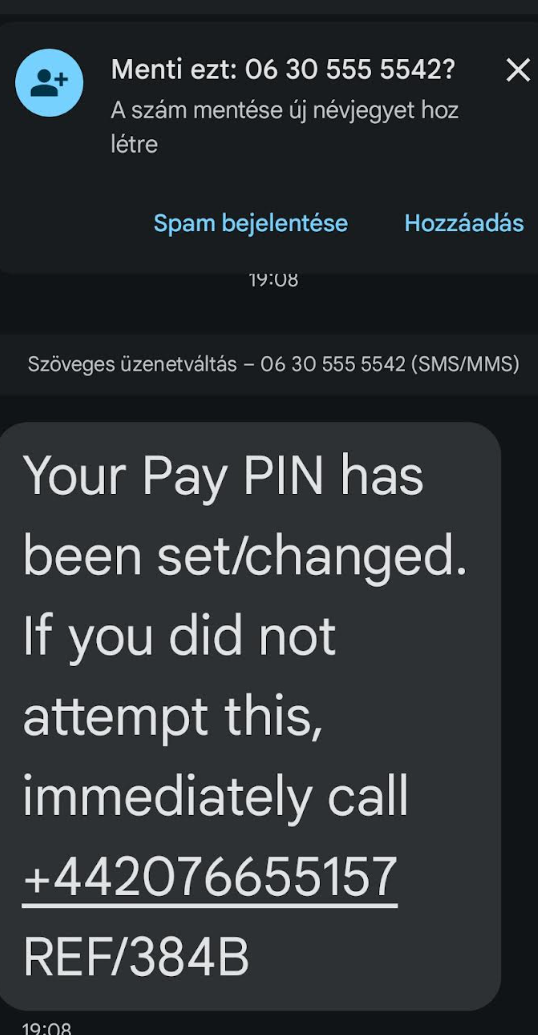

SMS-ben is kaphatsz újszerű átveréseket. Ez nemrég jött:

A fizetési PIN kódomat megváltoztatták, ha nem én voltam, haladéktalanul hívjam ezt a számot: +442076655157 Ilyet szoktak küldeni a bankok, ebből az SMS-ből csak egyvalami hiányzik: melyik bank vagy egyéb szolgáltató? Ugyanis azt nem tudják a csalók. (De mivel egymillió magyarnak van Revolut számlája, akár azt is beleírhatták volna.)

Ráadásul egy megbízhatónak tűnő magyar SMS küldő szolgáltatótól jött, nem valami nigériai telefonszámról. Sajnos ez semmit nem jelent, simán beengedik ezek a tömeges SMS küldő vállalkozások a csalókat is. (S az okostelefonodban lévő spamszűrő sem segít mindig, mert az csak akkor aktív, ha előtted már több százan vagy ezren bejelentették az adott számot.)

Jobbik esetben az átverés lényege, hogy egy emeltdíjas számot hívatnak fel veled, ahol eljátsszák, hogy csak kicseng, de közben már régen felvette az automata, csak kicsengés hangot játszik le. Rosszabbik esetben egy csaló ül a vonal másik végén és a már ismert módon a telefonos csalók módszerével akar kifosztani.

Bármi ilyet kapsz, nem kattintasz semmire és nem hívsz fel semmilyen telefonszámot, hanem kikeresed magad a bankod számát vagy weboldalát és ott érdeklődsz, hogy ők küldtek-e neked ilyen üzenetet.

Kapkodva, a villamoson utazva vagy közben ebédet főzve nem reagálsz egyetlen ilyen sürgető üzentre sem, hanem rendesen nekiülve, utánajárva látsz neki. S ha gyanús, inkább hagyd az egészet.

Továbbá aggodalmasoknak: mobilról nem bankolunk (ha mégis mindenképpen: azon a mobilon semmi sincs, se fészbúk és társai, se mail, se megerősítő sms, se semmi, csakis a bank appja. De inkább mobilról nem bankolunk (Androidon, iOS-ről nincs véleményem).

Csak technikai kérdés: hogy lépi át a QR kód a fizetési kérelem megerősítését? QR leolvasás után -> elsőször banki app indításához kell kattintani, szerintem ott még 1szer fel kellene jönnie, hogy ez egy fizetési kérelem (nincs banki app-om)

Továbbra is mobilról lehet a legbiztonságosabban bankolni, ez tény.

Hat nem.

Akkor tényszerűsítsük: Az egyik hazai banknál tavaly 3,8-szer nagyobb összeg esett áldozatul csalásnak a webes csatornán, mint a mobilappon. Pedig itthon többen és sokkal többször bankolnak mobilról, mint weben.

Nos tehát akkor melyik is a biztonságosabb? Naugye...

Akkor az ügyfél oldaláról:

ha a mobiltelefonomon fönt van a banki app és azzal történik csalás, akkor az a bank szerint nem csalás (hacsak nem tudom bebizonyítani, hogy tényleg csalás és nem voltam gondatlan, jogi osztállyal felfegyverzett bank ellen kicsi az esélyed).

Ha nincs ilyesmim, mert web, akkor a banknak kell bizonyítania, hogy én voltam.

Szóval akkor mit mond a statisztika? Nekem azt, hogy a mobilbankot használók sokkal nehezebben tudnak pénzt visszaszerezni csalás után. Másnak persze mondhat mást 😀

Csatornától függetlenül erős ügyfélhitelesítés szükséges a belépéshez/tranzakcióhoz, így teljesen ugyanolyan elbírálás alá esik banki szempontból, bárhol is történt a csalás. A bank nem tud különbséget tenni a csaló és a szerződött felhasználó között - technikai szempontból. Nem tudom honnan vetted ezt a csatorna-diszkriminációt, nagyon szívesen megnézném ezt a bank által leírva - ilyet ugyanis nem tehetnek.

például: https://www.raiffeisen.hu/documents/d/bank/0100101m_20241107

-ban: XIII.

valahol a hivatkozott Felhasználói kézikönyvben is van szabály, ha jól emléxem (nincs kedvem végigolvasni, direkt úgy van megfogalmazva, hogy nehezen értelmezhessem)

tényszerűsítés címszóval linkelsz légyszi forrást?

Nem tehetem, ez belső bizalmas adat. Megnézem, hogy lett-e valahol hasonló publikálva.

bank nevét se? bár gondolom az a legbizalmasabb.. 🙂

LOL. Messzirol jott ember akarmit mondhatasa.

A mobilapp milyen protokollon beszelget a bankkal?

Ugyanúgy https, mint a weboldal. Nincs különbség elérhető protokollokban és megoldásokban a weboldal és mobilapp közt. A mobilapp lényegében egy webes kliens.

Ne haragudj, de butaságokat beszélsz, álhíreket terjesztesz (Miklós ilyenkor miért nem konteósozik?), és teljesen hibás "érveléssel" véded magad. Abból, hogy web- vagy mobilbankos csatornán lopnak többet, semmilyen módon nem következik, hogy utóbbi biztonságosabb lenne. (Pl. adja magát, hogy a mobilbankot használóknak kisebb része könnyen megvezethető "internetnagyi", így látszólag a mobibank biztonságosabbnak tűnhet.) Ha van ilyen összefüggés, érdemi bizonyítékot kellene bemutatnod, de te semmilyet sem mutattál. (Ugyanazt a hamis érvelést használva terjesztesz tévinformációkat, mint amikor a jelszavas bejelentkezést rossznak mondják, "mert" sokan rosszul használják.) Légy szíves, hagyj fel az álhírek terjesztésével, mert pont azoknak ártasz vele, akik mindent elhisznek, aztán emiatt még nagyobb valószínűséggel járnak pórul.

Akkor honnan bankolunk? A windowsos gépről? Docker containerben futtatott parancssoros linuxról?

Jelen állás szerint a mobilról bankolás, push üzenetekkel a leginkább biztonságosnak és még mindig (átlag számára is) használhatónak nevezhető módszer.

Ebben az esetben elegendő elolvasni, meg kicsit figyelni. A csalásokat szinte kivétel nélkül a user beavatkozásával követik el. Az ellen, hogy jóváhagy egy rossz összeget vagy tranzakciót csak nagyon korlátozottan lehet védekezni.

Amúgy, akinek sok fél millió forint, az ne is tartson ennyit egy gombnyomással elérhető módon, csak amikor akar ilyet használni, akkor tegye elérhetővé.

Docker containerben futtatott parancssoros linuxról?

Rohogni fogsz, de majdnem.

A dokker konténer nem a biztonságról szól. Szerintem.

Igen, ha elolvasod és értelmezed, akkor VALÓSZÍNŰLEG biztonságban vagy.

A kényelem miatt egy OKzással lehet app-ot föltenni androidra. OSX-en de még linuxon is ennél azért többre van szükség, ha némileg jól van beállítva (mondjuk gyári beállítás).

Androidon megjelent valami titkos rekesz, az igéretek szerint az elég biztató. Mondjuk ha a banki app egyben authentikál és hitelesít is, akkor ezzel nem mehetünk sokra (józan ésszel gondolkodva hiányzik a 2nd faktor, bármit is állít a banki informatika)

Éstovábbá: hülyeség ellen valóban nehéz védekezni, de jó lenne, ha lenne rá lehetőségem (mármint hogy a saját hülyeségem ellen IS védekezhesssek)

4000 Ft egy évre mobilra a vírusírtó és van védelmed.

Jujujuj, hires utolso mondatok egyike. Alapvetes, hogy a biztonsag nem egy termek, hanem egy folyamat. Attol meg, hogy van tuzfalad, virusirtod, meg nem vagy biztonsagban.

Ez a "mobilról nem bankolunk, de ha mégis, akkor csak az lehet rajta" egy ilyen cargo-kult (nővérke-többesben). A legveszélyesebb az benne, hogy hamis biztonságérzetet ad. A biztonságot nem bizonyos eszközök szertartásos kizárásával, hanem az agyunk használatával lehet növelni, mert még mindig a figyelmetlenségre épít a legtöbb csalás, nem a technika hiányosságaira.

Ez nem a biztonságérzetről szól, hanem arról, hogy kizárjunk egy lehetőséget.

Agyunk használatával nagymértékben egyetértek, de ott meg az a baj, hogy erősen zavarható, pl: reggel korán felhívnak a bank telefonszámáról, hogy meg kell védeni az egyenlegedet, mert csalók fértek hozzá. Ha már hallottál az esetről, kevésbé fogsz bedőlni, mintha te lennél az első.

Vagy elmész bulikázni, jól érzed magad és egy aranyos másnemű megnézi a fotóidat.

És még sok hasonló van, csak azért, mert mindig nálad van, sokszor védtelenül.

Lásd még: előítéletek.

Valószínűleg lesz egy olyan szint, amikor a droid eléggé megvéd.

Én Android 4-nél (vagy akörül) néztem bele a biztonsági rendszerbe, mert le akartam szedni a fb appot: akkor mindenkinek mindenhez volt joga, kivéve a tulajdonost. ADB-vel sikerült leszedni nagynehezen, és láss csodát: már vissza is került értesítés nélkül néhány nap alatt

Ez nem a biztonságérzetről szól, hanem arról, hogy kizárjunk egy lehetőséget.

De, ez a biztonságérzetről szól, nem a biztonságról. Holott éppenséggel a mobil eszközök teszik lehetővé a kétlépcsős azonosítást. Ha a legnagyobb rizikó lehetőségét akarod kizárni, nem biztos, hogy ezzel kellene kezdeni. Ha viszont minden rizikó lehetőségét ki akarod zárni, akkor miért állsz meg a mobilnál, miért nem mondod fel minden bankszámládat és térsz át cserekereskedelemre? Csak akkor nem válik csalás áldozatává a bankszámlád biztosan, ha nincsen. Akkor kizártál miden lehetőséget.

Előítéleteim nem zárják ki a 2FA-t, csak épeszű korlátok között és tényleges 2 eszköz esetén. A mobilbank azért van kizárva, mert mindkét faktor egyazon eszközön van. Szerintem. (Már többen próbálták elmagyarázni, hogy egy mobil az 2 eszköz, de valahogy nem tudom elhinni, mert a szememmel 1-et látok.)

Példa az RSA hw tokenek eset, na azok addig voltak második eszköz, amíg a "titkukat" el nem csórták (Mivel időben léptek + létezett az 1. faktor is, tudtommal nem sikerült senkinek ezen keresztül rosszalkodni)

Nem válaszoltál arra, hogy szerinted miért a mobil eszközök használata a legnagyobb kockázat, miért azokkal kell kezdeni a kizárást. Miért nem mondjuk az e-mail-fiókodat szünteted meg, a legtöbb adathalászat e-mailben történik.

Akkor:

a mobil eszközöm mindig nálam van (többnyire). Sok minden nem biztonságos dologra használom, pl. képeket mutogatok rajta (de akár feloldva ott is maradhat valahol pár percre vagy addig, ameddig), meg nem biztonságos emaileket kapok.

Ha mondjuk az első faktor az otthoni számítógépem, akkor hiába férnek hozzá a mobilomhoz és forditva: ha a második faktor a mobilom, akkor hiába férnek hozzá a számítógépemhez.

A mobilt azért zárom ki, mert azt viszem magammal, a gépemet meg nemigen.

Nekem ez alapján úgy tűnik, hogy te voltaképpen a saját magad által teremtett hibalehetőségeket próbálod csökkenteni a mobil kizárásával.

Ez egy jó dolog, mert ahogy többen is jelezték, az emberi tényező a leggyakrabban kihasznált sebezhetőség ebben a folyamatban.

Technikai szempontból viszont nincs jelentősége, hogy az MFA fizikailag hány különböző készüléken valósul meg, a lehetséges támadók ugyanis jellemzően nem veled közös helyiségben vannak, az ő szempontjukból csak kommunikációs csatornák léteznek.

Ha egy authentikációs folyamatban te három különböző csatornát használsz a személyazonosságod igazolására, a támadónak mindegyikhez külön hozzá kell férnie.

Amitől te tartasz, szintén lehetséges, de messze túlmutat egy sima linkre kattintáson.

Pontosan, a saját félelmeit vetíti egy tárgyra.

> éppenséggel a mobil eszközök teszik lehetővé a kétlépcsős azonosítást

Légy szíves, te is állj le a hazugságokkal. A mobilelszközök nem szükségesek a kétlépcsős azonosításhoz, így pontosan ugyanannyira "teszik lehetővé" azt, mint bármilyen más számítógép. Ez nem összehasonlítási alap.

> Ha a legnagyobb rizikó lehetőségét akarod kizárni, nem biztos, hogy ezzel kellene kezdeni.

Megint hazudsz. Azt a hitelesítő adatot, amit a telefonodon tárolsz, esetlegesen el is lehet onnan lopni -- szemben azzal a hitelesítő adattal, ami soha nem volt rajta. (Akár el is lophatják a telefonodat, meg is szerezhetik az ujjlenyomatodat, ha nincs mobilbankod, ÉS nem tárolsz jelszót a telefonodon, nem fognak a pénzedhez férni.)

> Ha viszont minden rizikó lehetőségét ki akarod zárni

Szalmabáb.

Elég gyenge azt állítani, hogy a mobilos bankolás veszélyes, anélkül, hogy hozzátennéd: mihez képest. Mi az alternatíva? Nem használom a mobilt, akkor nem fognak a pénzemhez férni? Mit használok helyette? Papíron, faxon küldök átutalási megbízást? Meddig tart egy darab aláírást hamisítani? Amíg nem voltak mobilok, nem voltak csalások sem?

+1 a biztonságos mobilról bankolásra.

Annyi kiegészéssel, hogy különösen mobilinternettel biztonságosabb, mert hiába bankolsz a szuper biztonságos PC-den, ha a Kínából rendelt okos vízforraló a hálózatodon figyel és jelenti rólad hogy mikor mész fel a bankod weboldalára, neked meg egyből csörög a telefonod és simán elhiszed hogy a banktól hívnak.

De amúgy még mindig messze a leggyakoribb támadás az adathalászat.

Rengeteg adathalászat úgy működik, hogy "klónozzák" a baki weboldalt. Ha appot használsz ez nem veszélyeztet.

Arról nem is beszélve, hogy a PC-n sokkal több a kalóz szoftver (kezdve akár az operációs rendszerrel) ami önmagában egy biztonsági lyuk.

Telefonon ha olyan beállítások vannak beállítva amik "gyanúsak" a banki appnak (pl rootolt a telefonod) be sem enged jelentkezni. Ilyen plusz biztonság sincs böngészőből.

Ezek jórésze igaz, de az pl nem h a hely hálózatról bármilyen eszköz tudhatná h a gépemmel milyen oldalra megyek, mit kommunikálok, hiszen ezek titkosított csatornán zajlanak. Én a dns-t is titkosítottam, nem beszélve az egyéb forgalomról ami hosszú évek óta csak így mehet. Az persze más kérdés h ha magán a pc-n van vmi féreg, az átveheti az irányítást és emiatt jobb a mobilos környezet, az jobban le van szabályozva, erre sok pénzt költenek a gyártók is.

Köszi a figyelmeztetést!

Az 555-ös telefonszámon jót mosolyogtam!

pedig létezik az 555-ös mező, nekem is volt olyan (mármint ott, ahol dolgoztam, nem magánban).

Én azt hittem, hogy az 555-ös időzítőről van szó... 🙂

ahhoz forrasztani kell pár alkatrészt, hogy ketyegjen 😀

555 xxyy

17 éve ugyanaz a privát számom és így kezdődik: 06 30 555 ... ':D

Pár éve dolgoztam egy amerikai multinak Budapestről...

Az összes asztali szám elérhető volt rendes városi vonalként is. +36 1 555 -el kezdődött mind. az utolsó 4 szám pedig a cégen belüli melléked volt. 🙂 Jót röhögtem mikor először észrevettem....

Ezen mi a nagy dolog, meglepo?

Talán az 555?

A filmeken ezzel kezdődő számokat hívják, valami ősi szokás miatt.

Az a multi filmeket csinált, többek között (akarom mondani, csinál).

(Finom irónia smájli ide)

Az USA-ban nincsenek 555-tel kezdődő számok. A hőskorban a színészek random számokat tárcsáztak, de néhány pihentagyú tényleg felhívta ezeket a számokat, hogy tényleg ott lakik-e a filmben látott maffiafőnök.

Ezért azóta nemlétező, 555-tel kezdődő számokat tárcsáznak az amerikai filmekben.

Ezt csak a hülyék eszik meg. Ezt a blogot magasan kvalifikált emberek olvassák, akik milliókat keresnek havonta; azzal a tudással, ami ahhoz kell, nem dőlnek be ezeknek.

Miklós, mióta lősz a buta prolikra? Ők sose fognak tanácsadásra menni hozzád.

Kb. mindegyik mondatod tetelesen cafolhato eloitelet.

éljen a felsőbbrendűség

Soha nem gondoltam volna, hogy beszívok online halászatot, de az egyik legnagyobb zeneipari honlapon adtam meg a bankkártya adataimat egy klónozott oldalnak.

A regisztrációs aktiválások közben jelzett a honlapon az üzenőfal, hogy regisztráljam a kártya adataimat (ami OK is volt a honlapnak). Csak még a cég előtt egy csaló tag küldött notificationt (a honlap nevében - új reg.), és a megerősítés már az ő klón oldalára vitt.

A kártyaadatok megadása még tiszta volt, utána lett gyanús, mikor terhelni akartak, (nagyobb összeggel - minek). Még ügyfélszolgálatos chat is volt, ott már tiszta volt, hogy mi lett volna a hátsó szándék.

Mivel fizikai (de limites internetkártyát) adtam meg, egy kártyaletiltás és csere bánta csak, de nem hittem el, hogy besétáltam. Nyilván a másodvonalbeli védelmek működtek volna

Szóval vigyázz, ismeretlen helyzetben, idegen nyelven, könnyen megvezethető az ember.

Azt hogy a fenébe? Ilyen eltérítést, vagy legalábbis azonnali információszerzést, hogy épp ki regisztrál a valódi honlapon, Mezei Júzerként (vagy akár Mezei Hackerként) be tudott építeni kívülről a rendszerbe úgy, hogy a cég nem is vette észre?

Csak úgy tudom elképzelni, ha nem "tag" volt, hanem széles jogkörökkel rendelkező IT admin, na de ezért könnyen börtönben találhatja magát, hisz a cég is eleget tud róla.

A honlapon belül, az üzenőfalra. A regisztráció már megvolt, így az üzenőfalra a tagok is küldhettek üzenetet (figyelte az új tagokat, hirdetéseket). A tranzakciókhoz/ hirdetési jutalékhoz szükséges is kártya, meg gondoltam lehet ellenőrizni kártyán keresztül a hirdető személyét, hitelességét.

Szóval nagy veszély, ha nem ismered az adott rendszert, friss vagy benne, nem tudod, hogy mi a gyanús és akkor sikerül a hackernek betalálni.

Kivédeni úgy lehetett volna, ha a honlap menüjéből keresed ki a lehetőséget, nem üzeneten belül kattintasz hivatkozásra (de miért is ne, gondoltam egyszerűsítik).

Illetve a klón honlapnak nem működtek a menü fülei, csak a kinézete volt olyan.

Az igazán tollas csirkét lehet jól megkopasztani 😀

(Képzavar tőlem, de engedélyezem a továbbfelhasználását)

Izé, tévedtem:

Az igazán tollas libát

(a ludakat aug. elején jól megkopasztották, hogy legyen toll a dunyhába / párnába :D, ez nem ugrott eddig be )

az aki ilyeneket ir es ilyen stilusban inkabb jobb ha nem gondolja magat okosnak, mert ha az lenne nem irt volna ilyet.

Nem akarjátok kipróbálni a fizetési kérelmet az egyesületi tagdíjak beszedéséhez?

Egyesületnek nem ingyenes a fogadása.

Marketplace helyett a Vintedet használjuk. 21 országban elérhető (sajnos felhasználó számára logikátlanul és szűken csoportosított halmazokban, de legalább országon belül biztosan), a termékek intelligensen vannak rendezve (nincsenek posztok), integrálva van mind a fizetés, mind a postázás -> egy eBaynél vagy Amazonnál is többet tud (azokba csak a kártyaelfogadás tartozik bele, postázást az eladó oldja meg). Nincs sem előre, sem utólag átutalás, hogy az egyik félnek meg kellene bízni a másikban. A Vinted foglalásban tartja a vevő által kártyával kifizetett pénzt, és csak akkor juttatja el, amikor a címzett átvette a csomagot.

(A Vinted sem tudná eltenni a pénzt, mint mondjuk a Quaestor, hisz kb. ugyanannyi kifizetést kell teljesíteniük szinte percről percre, mint beszedést, a vevő-eladó pénzforgalomnak egyszerre csak jelentéktelen része ül náluk és csak rövid időre.)

Van olyan szolgáltatás is, hogy kibérelhetsz egy telefonszámot, ahonnan az üzeneteidet küldheted. Én így jártam egyszer a +36 30555 5468 telszámmal. Erről a számról küldte a Kifli.hu, hogy mikor érkezik a bevásárolt kaja szállítmány. Majd egyszer egy teljesen fura üzenet jött, tuti, hogy csalás volt.

Az SMS folyamban láttam, hogy korábban a Kifli küldött üzenetet erről a számról, s írtam nekik, hogy valaki visszaélt a telefonszámukkal.

Ők írták meg, hogy ez nem az ő telefonszámuk, csak kibérlik SMS-ek küldésére.

Rendeltem egy akkumulátort kínából a laptopomba, de a lezuhant DHL gépen volt. A kínai cég nem küld másikat, a DHL szerint min 2 hét, amíg megállapítják, hogy megvan e még, vagy megsemmisült. Ilyenkor mi van?

végső esetben a kártyatársaságnál reklamál6tsz, hogy nem jött meg a kifizetett termék.

Macerás és hosszadalmas.

Reménykedj, hogy a DHL kárpótol.

kártyatársaságnál? Ez komoly?

Azon gondolkodtam, hogy egy átlagos, nem túl tudatos embernek mennyire könnyítette meg az életét a modern technológia a pénzügyek terén.

Olyan érzésem van, hogy a kényelmet sokan visszacserélnék a korábbi, kiterjedt készpénzes fizetésre, illetve a többnapos átutalásra, ha cserébe csak az itt a piros hol a piros, meg a pénzváltós csalásokat kell kivédeniük.

Azonban a helyzet nem ilyen fekete-fehér. A lakásbetörések visszaszorításában (a kamerákon és riasztókon túl) az is biztosan szerepet játszott, hogy az emberek manapság már nem tartanak nagyobb mennyiségű készpénzt az otthonaikban. A fizikai létbiztonság pedig alapvető, lásd a politikai hirdetéseket...

Valószínűleg az adatvédelmi popup ablakok milliói is több embert szoktattak rá a gondolkodás nélkül mindent leokézásra, mint ahányan végig gondolják miattuk, hogy milyen oldal milyen adatokat is tárol majd róluk...

Nagyon megkönnyítette.

Csak két példa: ha elutazok Csehszlovákiába (pardon: Szlovákiába + Csehországba) meg Lengyelországba, akkor nem kell azon agyalnom, hogy most akkor mennyi EURt, cseh koronát, meg zlotyit váltsak (jó kis jutalékért).

Vagy ha a Temuról akarok rendelni egy fölösleges bisbast, nem kell elmennem az MNB helyi képviseletére devizavételi engedélyért 😀

A sor nagyon-nagyon hosszú! 😀

Szóval te egy átlagos, nem túl tudatos embernek tartod magad?

Én róluk írtam, úgy gondolom, ők az előnyöket kevésbé érzik, mert nem tudják kihasználni, viszont a finomhangolt csalások elérik őket.

Igen, átlagos.

Mivel a munkám része volt egy ideig a veszélyek kiszúrása - még mielőtt baj lett volna belőle - ezen a téren sokat tanultam egykoron, mostmár nincs munkám, emiatt azt gondolom, hogy átlagos vagyok ott is.

Az átlgember fő védelmi vonala az előítélet némi gondolkodással vegyítve (de inkább az előítélet):

Igen, mégegyszer: átlagos vagyok, pénzügyekben/jövedelemben átlag alatti, mert későn eszméltem. Nem vezetek jól, próbálok életben maradni és mindenkit életben hagyni az úton, de semmi több. Átlagosan vagyok kitéve a csalásoknak - eddig egy adathalász hívássaal és kb. 700 Ft veszteséggel megúsztam, ez a szerencsém.

Perpillanat a vállalkozások többségének még a másodlagos azonosítók használata is idegen.

Találkoztam olyan cégekkel, akik még felhasználónként külön fiókot sem csinálnak a rendszerükhöz, hanem az egymással versengő külsős partnerek mindegyikének ugyanazt az FTP hozzáférést adják meg, aztán keresse meg mindenki azt a mappát, amivel neki dolgoznia kell - és senki nem ellenőrzi, hogy a többiekében is turkál-e, mihez hogyan nyúl hozzá.

Van, ahol ugyanezen az FTP-n ugyanezzel a hozzáféréssel a cég weboldalának a teljes tartalmához is hozzáférsz és tudod módosítani, törölni is, mert az admin hozzáférést adják meg mindenkinek.

A legszebb meg, amikor szólsz a cégvezetőnek, hogy ez így nem praktikus, akkor még neki áll feljebb, hogy a munkaadót kioktatni nem túl bölcs dolog...

"A legszebb meg, amikor szólsz a cégvezetőnek, hogy ez így nem praktikus, akkor még neki áll feljebb, hogy a munkaadót kioktatni nem túl bölcs dolog..."

Hmm, ez ilyen "tudom, hogy hülye vagyok, és még büszke is vagyok rá" típusú hozzáállás? 😀

Mikor kijárós informatikus voltam, ez volt a legizgalmasabb része a munkámnak, mikor ilyen állományok között kellett bizonyos dll fájlokat felülírnom. A másik kedvenc, mikor a menedzsment valamely magasrangú tagjának kellett elmondanom, hogy sajnos a naughtygirls.exe.torrent és hasonlóan szaftos állományok pótolhatatlanul odavesztek, de jó lenne magát a torrentklienst is törölni, hogy ne essen kísértésbe legközelebb a céges gépen... Ja és persze kezdheti újra megszokni a böngészőjét, miután onnan is eltűnt 5 különböző toolbar.

Mindenkinek alkotmányos joga hülyének lenni

+1. Es sokan elnek is ezzel a jogukkal 🙂

Baszki, nálam is a képen látható Móni próbálkozott be. Hiába jelentem, minden okés vele a FB szerint. Sajnos annyi az írástudatlan ember, hogy nehéz eldönteni, hogy csak buta vagy google fordítót használ..

Pedig egyszerű, a kormány álláspontját kell követni, amit külügyminiszterünk egy cipővásárlás kapcsán tett közzé : "KÉSZPÉNZ, MINDIG!" xD 🙂

Nemrég kaptam olyan üzenetet, hogy 24 órán belül meg kell újítanom a bankkártyámat, és ehhez klikkeljek a linkre...

Facebook marketplace-en teljesen általános, hogy bármire, amit felteszek, elsőnek csalók jelentkeznek. Foxposttal vitetnék, lemásolták az ő oldalukat meg a banki kezdőképernyőket is (lehet, hogy a továbbiakat is, nem mentem tovább). Kezd teljesen használhatatlan lenni. A tárhelyszolgáltatónál jelentem, de gondolom mire leszedik, addig 10 másik helyre újra kiteszik...