Rendszeresen megkerestek, hogy segítsek mindenfélét kiszámolni nektek, mint például ha elteszel havi 30 ezret 10 évig 7% kamaton, mennyi pénzed lesz a végén, meg mennyi tartozásod lehet még az öt éve felvett 10 milliós hitelen és a többi.

Arra gondoltam, akkor jár legjobban mindenki, ha megmutatom nektek, hogyan kell kiszámolni ezeket. 🙂

Kezdésnek olvasd el ezt a bejegyzést a értékpapírszámtan alapjairól.

Mivel egy annuitás képlettől már ránézésre is megijednél, egy programot fogok bemutatni, ami mindent kiszámol helyetted. Ez a program okostelefonokon működik, biztos találsz a neten egyéb alkalmas programokat is.

Tehát vedd elő az okostelefonodat (lehet Iphone, Android, vagy Windows is), menj a marketbe és töltsd le ezt az ingyenes programot. Keress rá a nevére: Financial Calculators. A képen a legfelső, a BiShiNews gyártotta.

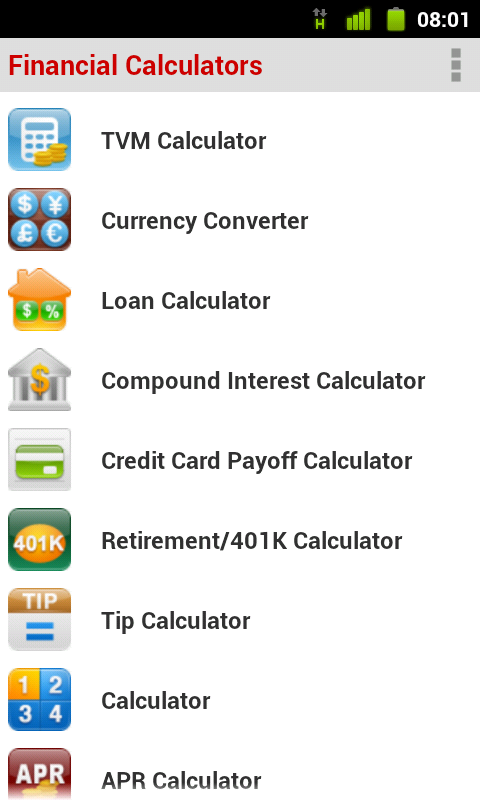

Megnyitás után ez a kép fog fogadni:

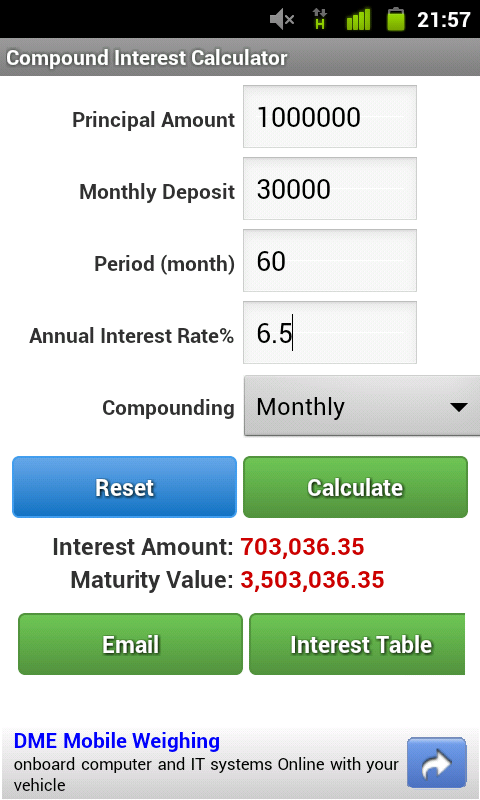

Első példa: van egymillió forintod és havonta elteszel malacperselybe 30 ezer forintot, amire kapsz mondjuk 6,5% kamatot. (Jelenleg 7,5% a kamat, de reméljük, csökken addigra. Ezért számolunk egy átlagos 6,5%-kal) Mennyi pénzed lesz öt év múlva?

Válaszd ki a Compound Interest Calculator-t (Kamatos kamat számoló) Írd be a jelenlegi tőkédet a Principal Amounthoz (A példában egymillió, ha neked nincs tőkéd, akkor logikusan nullát írsz.)

A Monthly Deposithoz az összeget (a példában 30 ezer) a Period (month)-hoz a hónapok számát, öt év egyenlő hatvan hónap, az Annual Interest Rate%-hoz a kamatlábat (a példában 6,5%), majd válaszd ki, milyen sűrűn fizetnek kamatot. Monthly: hónap (ilyen a malacpersely), Quartely negyedévente, azaz 3 havonta (pl. 3 hónapos akció bankbetétek), Semiannually félév, annually évente.

Nyomj egy Calculate gombot és ezt kapod:

Vagyis azt látod, hogy a lejáratkor 3,503.036 forintod lesz, ebből egymillió a kezdeti tőke, a kapott összes kamat (Interest Amount) 703.036 Ft, tehát elraktál 1.800.000 forintot.

A Kiszámoló blog olvasói tudják, hogy ez öt év múlva megkapott forint lesz, ami sokkal kevesebbet ér, mint ugyanennyi összeg ma. Ezért ezt az összeget oszd el az inflációval, mondjuk 4,5% évente átlagban: 3.503.036 osztva 1,045 az ötödik hatványon. Tehát ennek az összegnek a mai vásárlóértéke 2.811.015 forint.

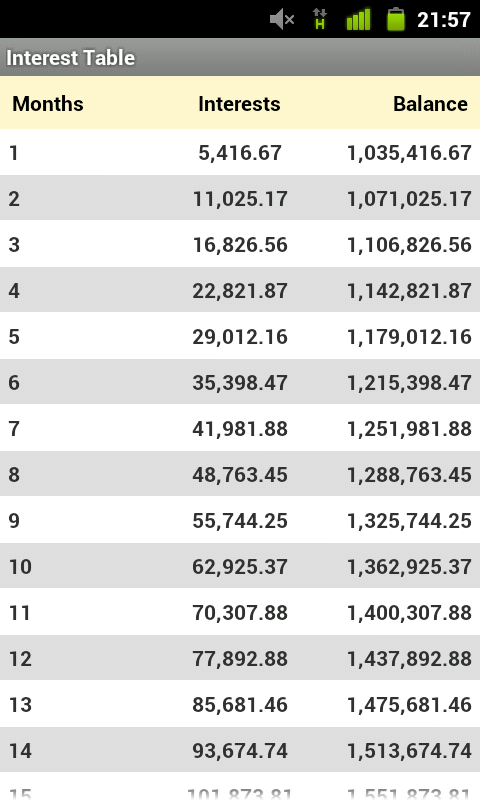

Ha szeretnéd látni hónapról-hónapra hogyan gyarapszik a pénzed, nyomj rá az interest table billentyűre:

Itt látod hónapról hónapra a tőkéd és a kamatod alakulását.

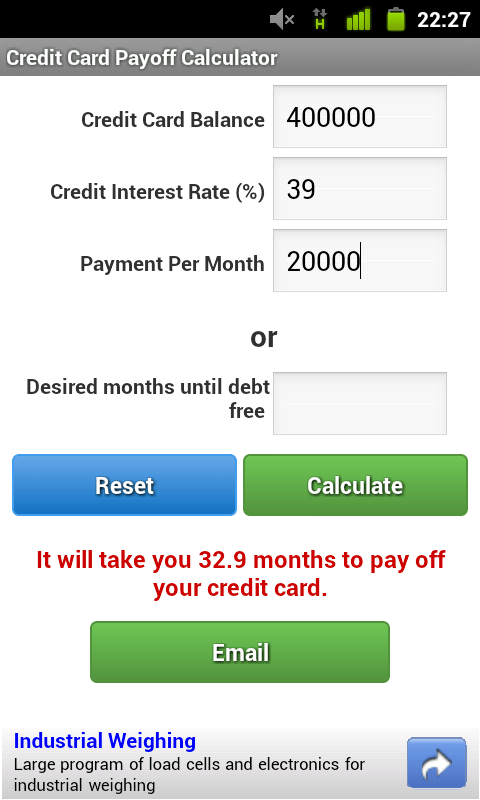

Második példa: mivel olvastad a hitelkártyáról és az adósságtól való szabadulásról szóló cikkeket, meg akarsz szabadulni a hitelkártyádon lévő adósságtól. Ekkor válaszd a Credit Card Payoff Calculatort.

Írd be a tartozásod összegét (például 400 ezer), a fizetendő kamatot (ez Magyarországon általában szerény 39-45% évente), mennyit tudsz havonta visszafizetni (a példában havi 20 ezer) vagy, hogy mennyi idő alatt akarod visszafizetni. Ezután kiszámolja neked, hogy az adott paraméterek alapján hány hónap alatt tudod le a tartozásod, vagy havonta mennyit kell befizetned, hogy a megadott hónap alatt ki legyen teljesen fizetve a tartozás. A példában szűk 33 hónap szükséges a teljes kiegyenlítéshez.

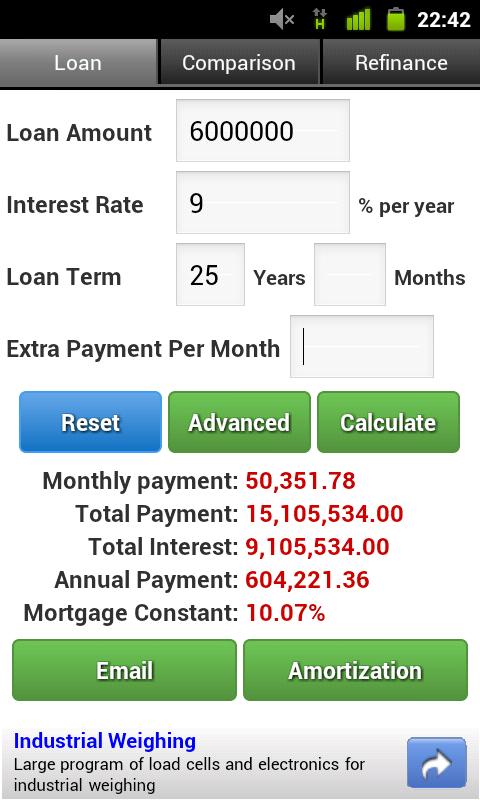

Harmadik példa: Hitelt vettél fel, pont öt éve, 6 millió forintot, 25 évre, 9%-os kamaton. Szeretnéd megnézni, mennyi tőkét törlesztettél már eddig és összesen mennyi kamatot fogsz fizetni a banknak. (megjegyzés: ha devizahiteled van, ezen az oldalon keresd meg, mennyi volt a hitelfelvétel napján az árfolyam, oszd el a forintösszeget az árfolyammal, majd a kapott összeggel (pl. 31 ezer CHF) számolj.)

Most válaszd a Loan Calculatort. Írd be az összeget, a kamatot, majd a futamidőt és nyomj calculate gombot.

Azt látod, hogy a havi törlesztőd 50.352 Ft, a teljes összeg, amit visszafizetsz 15.105.534 Ft, ebből a kamat 9.105.534 Ft.

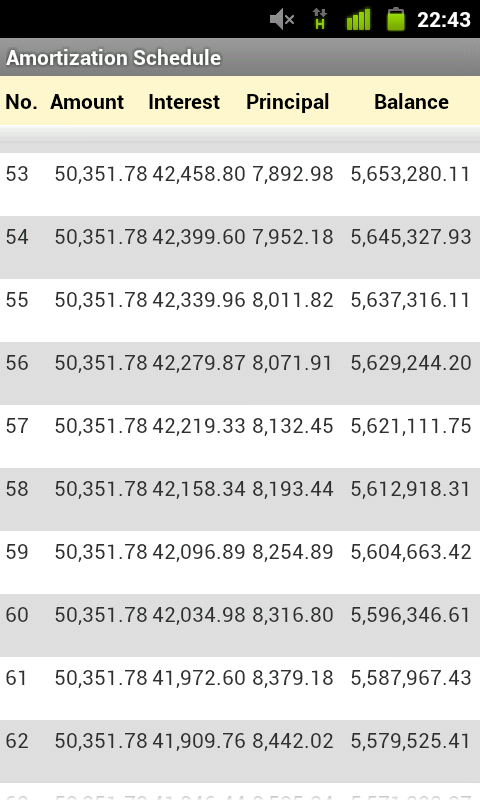

Most nyomd meg az Amortization gombot. Megkapod hónapra lebontva, mennyit fizetsz, a havi törlesztőből mennyi a kamat (interest), mennyi megy tőketörlesztésre és mennyi a még fennálló tartozásod. Odalapozva a 60. hónapra, megkapod a választ.

Vagyis öt év után a havi törlesztőrészletből még mindig 42.034 Ft a kamatokra megy el, 8.316 Ft a tőketörlesztés és a fennálló tartozásod még bizony mindig 5.596.346 Ft.

(Itt írtam az annuitásszámításról, ebből megérted, hogyan is működik egy annuitásos hitel.)

Itt még nincs vége a lakáshitel-számításnak. A felső füleket váltogatva (loan comparison refinance) további számításokat végezhetsz. A "Comparison" fülön két tetszőleges hitelt, különböző kamattal és/vagy futamidővel tudsz összehasonlítani, a "Refinance" fülön meg tudod nézni, érdemes-e a régi hiteledet újra váltani.

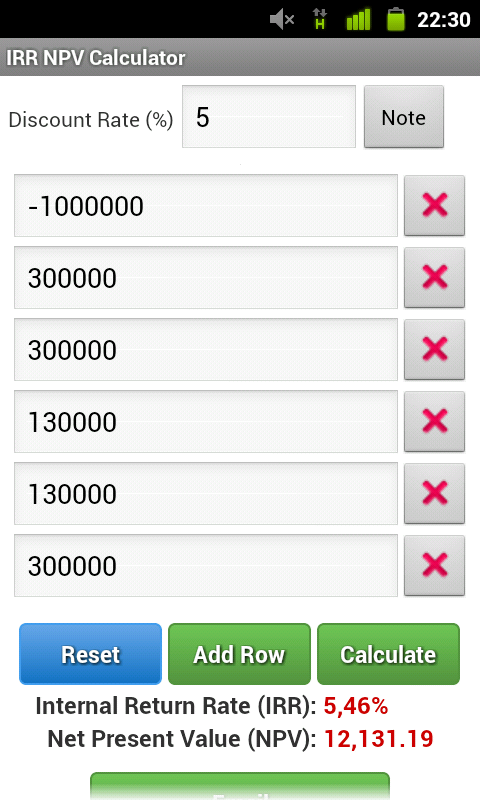

Negyedik példa: Beruházol egymillió forintot és évente különböző összegeket termel a beruházásod. (300.000, 300.000, 130.000, 130.000, majd az ötödik évben el is adod a gépet, így összesen 300.000 jön be abban az évben)

Arra vagy kíváncsi, megéri-e belevágni, ha a forrásod költsége 5% (ez lehet a hitel kamata, az infláció mértéke, vagy ha a saját pénzed, akkor az általad elvárt éves hozam.) (Ha kevés az öt év, az "add row" gombot használd további évekhez.)

Úgy kell számolnod, hogy a nulladik évben befektettél egymilliót (minusz egymillió), majd az első év végén kapott összeget elosztod 1,05-tel (5%), a második évben befolyt pénzt már 1,05 a másodikonnal, stb. Ha a végén pozitív szám jön ki, megéri belevágni, már ha elég a megadott 5% hozamelvárás. Ne felejtsd el az utolsó évben hozzáadni a maradványértéket.

(Tehát a lényege, hogy ne felejtsd el, 130 ezer nem ugyanannyit ér ma, mint egy év múlva és még többet ér, mint két év múlva.)

Ekkor használd az IRR NPV kalkulátort.

Azt látod, hogy még marad is 12.131 forint a befektetéseden, tehát pozitív a szám, mehet a beruházás. Az IRR a belső megtérülési ráta, az is mutatja, hogy az elvárt 5% felett van a várható megtérülés.

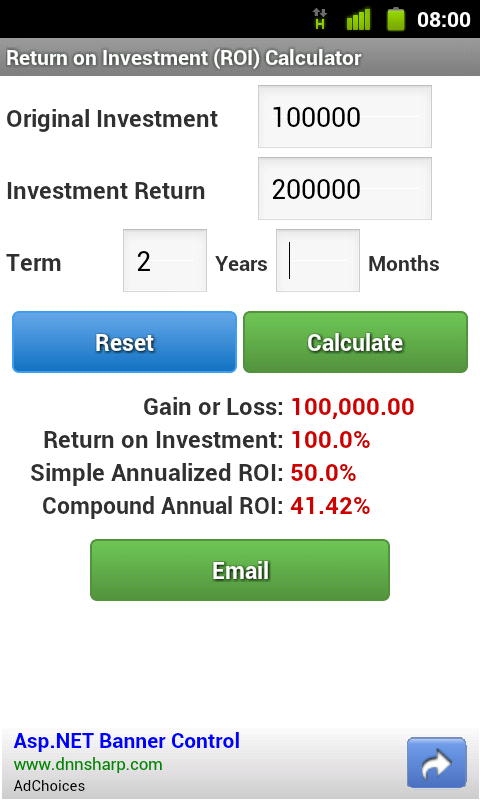

Ötödik példa: befektettél százezret, visszakaptál kettőt két év múlva. Hány százalék a hasznod a befektetésen? Válaszd a ROI Calculatort.

A hasznod 100.000, ez megfelel 100% haszonnak, ami nem kamatos kamatszámítással 50% évente, kamatos kamatszámítással pedig 41,42% évente. (A példa elég egyszerű volt, de azért remélem érted, hogyan működik.)

A program még sok mindent tud, de ezt már fedezzétek fel magatoknak. 🙂

Remélem, mától majdnem mindent ki tudtok számolni, ami a pénzügyeitekhez kell. 🙂

Egyetért? Kiegészítené? Vitatkozna? Kérdése van? Ne habozzon leírni a véleményét a kommenteknél. (Ha még nem tette meg, egy rövid regisztráció szükséges lehet.)

Olvassa el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretné tudni, hogy új poszt jelent meg a blogban, jelöljön be minket a facebookon:www.facebook.com/kiszamolo vagy RSS-en

Ha szeretnél többet tudni a pénzügyekről, jelentkezz az újra induló Kiszámoló Akadémiára, ahol hat alkalom alatt megtanulhatod a pénzügyek alapjait, mindössze 20 ezer forintért. Részletek itt.

Valódi pénzügyi tanácsadás, termékértékesítés nélkül, csak 30 ezer Ft. Részletek itt.