Már sokszor volt szó a unit linked biztosítások költségeiről, ami miatt a megtakarítás egyik legdrágább formája a unit link biztosítás. (Ha még nem olvastad, olvasd el például ezt és ezt.)

Hogy számokkal is, mindenki számára érthetően bemutathassam, csináltam egy kalkulátort, ahol egy átlagos unit linked biztosítás hozamait hasonlítom össze egy Malacpersellyel, egy TBSZ számlával kombinált Malacpersellyel, egy TBSZ számlára vett prémium állampapírral.

Egy kicsit bővebben kifejtve: az első esetben a sima Malacperselynél csak havonta elteszünk 20 ezer forintot, erre kapunk kamatot és fizetünk kamatadót. A második esetben évente áttesszük az összegyűlt pénzt minden év végén TBSZ számlára, ugyanolyan kamat mellett, de minden második évtől már kamatadó-mentesen.

A harmadik esetben az Államkincstárnál nyitunk egy TBSZ számlát és a gyűjtőévben havonta befizetünk 20-20 ezer forintot, amiből prémium állampapírt veszünk, majd a következő évben új számlát nyitunk és fizetjük tovább a havi megtakarításainkat. Így mindenkor kamatadó-mentes lesz a megtakarításunk.

Amennyiben ragaszkodunk a befektetési alapokba, vagy értékpapírokba történő befektetéshez, több bank kínál költségmentes, akár havi 10 ezer forinttól elérhető számlát, ahol a unit linked biztosításhoz hasonlóan tudjuk befektetési alapokba gyűjteni a pénzt, csak éppen magas költségek nélkül. Ilyen például a Unicredit Rendszeres Megtakarítási Programja. Ugyanazt tudja, mint egy unit linked biztosítás, csak éppen költségek és kötöttségek nélkül. (Egy TBSZ számlával kombinálva kamatadó-mentesen.)

Egy átlagos unit linked biztosítás az alábbi költségekkel bír:

- Az első két év befizetéséből kezdeti egységeket képeznek, amelyet tíz éven át évi 10%-kal csökkentenek.

- A befizetés 5%-át levonják allokációs díj, vagy vételi-eladási árfolyamkülönbség címén.

- Havi 470 Ft számlavezetési díj, vagy adminisztrációs díj

- A bennlévő pénzünket évente 1,7%-kal csökkentik az alapkezelői költség miatt. (Megjegyzés: a közzétett hozamokat már csökkentik ezzel a díjjal, ez a nettó hozam)

A fenti költségek lefedik a piac 80%-át, a maradék 20%-ban vannak rosszabb és jobb ajánlatok is.

Ezért cserébe legalább még megkötéseket is kapunk, hogy mikor juthatunk a pénzünkhöz és mennyit kell havonta befizetünk.

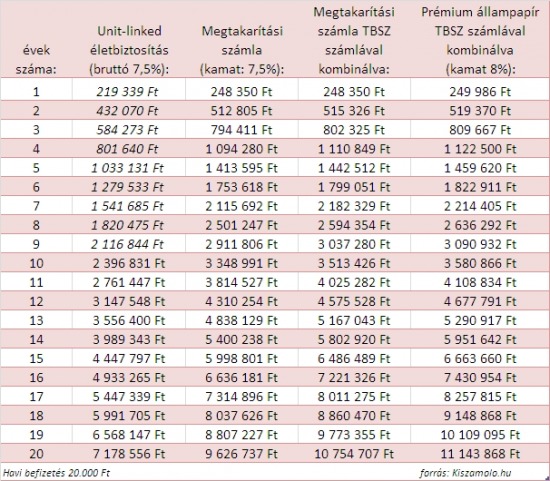

Nézzük meg, hogyan alakul a pénzünk, ha a termékek ugyanannyi kamatot hoznak? A befizetések havonta történnek, ahogy a kamatozás is, a költségek levonása a szolgáltató által meghatározott ütemben van kalkulálva.

A unit-linked biztosításoknál ha a 10. év előtt kiszállunk a biztosításból, az elmaradt levonást a kezdeti egységekből a biztosító egyszerre érvényesíti (ez az úgynevezett visszavásárlási tábla.) Ezért a táblázatban feltüntetett aktuális egyenleg az első 10 évben a unit linked biztosításoknál csak elméleti, mert a tízedik év előtti felvételkor ennél jóval kevesebbet kapnánk valójában kézhez. Ezért írtam dőlt számokkal az első 10 év teljesítményét.

Láthatjuk, hogy a unit linked biztosítás a költségei miatt esélytelen ebben a versenyben. Még 20 év után is 4 millió forinttal van elmaradva a prémium állampapírtól.

Emeljük fel a unit linked hozamát 12%-ra:

Még négy és fél százalékos többlethozamot feltételezve is a magas költségei miatt 10 éves távlatban kikap az összes szereplőtől, a magas hozam ellenére is 17 évet kell várni, hogy első lehessen a listán a unit linked biztosítás.

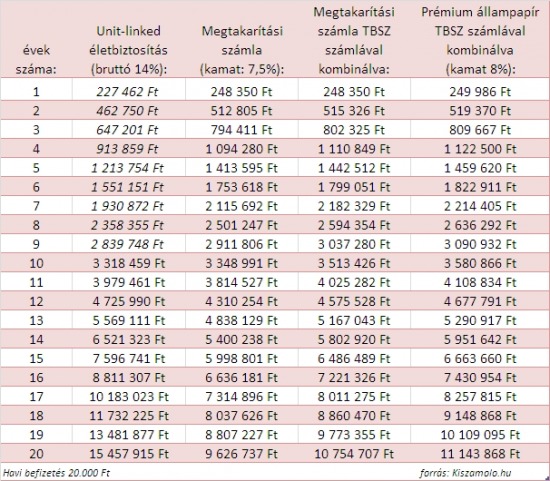

Na és ha megszavazunk egy 14%-os hozamot minden évre a unit-linked biztosításnak?

Egy igen magas és eddig még hosszú távon, tartósan soha nem teljesült 14%-os hozamot feltételezve is a legutolsó maradt 10 éves távon a unit linked biztosítás. 20 éves távlatban már ő lenne a nyerő, ha tudna hozni ennyit.

Nézzük meg, mennyit hoztak az elmúlt években a unit linked biztosítások. Öt éves távlatban az alábbi eredménnyel büszkélkedhetnek az eszközalapok az egyik hazai nagybiztosítónál:

Amint látjuk, volt itt minden, a mínusz 15%-tól a plusz 50%-ig. A plusz ötven százalék kamatos kamattal számolva 8,5%-os hozamot jelent évente. Ez volt a legjobb lehetőségünk. Az átlagos hozam 3,5% körül volt. Ez egy kicsit messze van a szükséges 14%-tól.

Tíz éves távlatban sajnos nem tudtam grafikont beszerkeszteni, mert vagy nem működnek 10 éves időtávra a biztosítók grafikonrajzolói, vagy nem lehet kiválasztani, hogy csak a 10 éve is létező alapokat mutassa.

Ezért manuálisan kell beírnom: a vizsgált biztosító legeslegjobb alapja 105%-ot hozott tíz év alatt, ez megfelel 7,5%-os éves hozamnak. A következő legjobb azonban már csak 67%-ot hozott, ez nem több, mint 5,3% éves hozam. Még egyszer: ebből még lejönnek a költségek. Természetesen voltak olyan alapok is, amelyek mínuszosak voltak még 10 év után is.

Tehát az átlagos hozam mindkét időtávban nem haladta meg a 3,4-4%-ot. Ez akkor is borzasztó kevés lenne, ha nem lennének ilyen költségei a biztosításoknak.

Természetesen elképzelhető lenne jobb 10 év a unit linked biztosítás javára, hiszen öt éve egy válságban élünk. Azonban azt se felejtsük el, hogy rosszabb 10 év is lehetne, tehát nagy rizikót vállalunk, amikor mindenféle egzotikus alapba fektetjük a pénzünk.

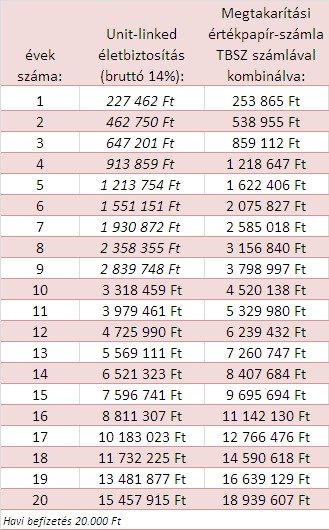

Végezetül nézzük meg, mennyi pénzünk lenne, ha nem egy 14%-os hozamot hozó unit linked biztosításba fektetünk, hanem ugyanazt a pénzt az Unicredit Rendszeres Megtakarítási Programjába tesszük és áthelyezzük TBSZ számlára évente, ugyanolyan hozamok mellett. (Időhiány miatt a TBSZ számla költségével nem kalkuláltam, ez évente 2-10 ezer forint, a darabszámtól függően, azonban az alapkezelői költséget az RMP-ből is levontam.)

Remélem, segítettem a döntésben.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Szeretnél többet tudni a pénzügyekről? A hat alkalmas tanfolyamról itt találsz további információt.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon:www.facebook.com/kiszamolo vagy RSS-en