Akartam írni egy cikket arról, hogy sokan még mindig bankoknál vezetik költségekkel terhelten a Start számlájukat, nulla százalék kamat mellett, amikor könnyedén átvihetnék az Államkincstárhoz infláció plusz 3% kamat mellett. Ehhez mindössze be kell fáradni az Államkincstárhoz és megnyitni az új számlát.

De olyan dolgot fedeztem fel, ami mellett ez az apró tény eltörpül.

Utánaolvastam a törvényi háttérnek és megdöbbentem. Ugyanis suttyomban megváltozott a törvény január elsejétől. Annyira suttyomban, hogy még az MNB oldalán is a régi verzió van fenn és még az Államkincstár oldala is a régi verzióra utalgat, mire is lesz jó a Start számlán összegyűlt pénz.

Miről van szó?

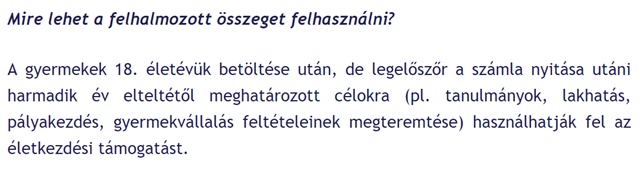

A babakötvény legnagyobb hátulütője, hogy vonzó kamat ide vagy oda, de kötött a felhasználása, csak a gyerek életkezdésére lehet felhasználni.

Ezt mondja a törvény 5. § 8. pontja:

Erre utal az Államkincstár oldala is:

S ezt mondja az MNB oldala is:

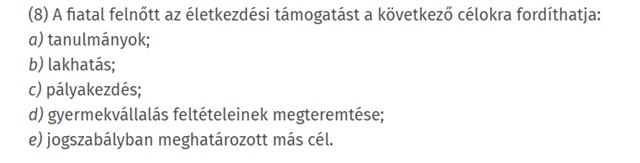

Na, ez az az ok, amiért nem nyitunk Start számlát, magas kamat ide vagy oda. Az állam fogja megmondani 18 év múlva, mire is lehet felhasználni az itt összegyűjtött pénzt.

Illetve ez VOLT AZ AZ OK!

Ugyanis január elsejétől fű alatt megváltoztatták a törvényt!

A most hatályos törvény már egy szót sem említ arról, mire lehet felhasználni az összegyűlt összeget!

Halihó, így lett a rút kiskacsából gyönyörű hattyú és senkinek fel sem tűnt, még a hivatalos szervek honlapján sem jelent meg a változtatás.

Így már mindjárt minden más. Kamatadómentesen, infláció plusz 3% kamat mellett tudok pénzt gyűjteni, amit ki fognak fizetni a gyereknek további okoskodások nélkül. (Persze ehhez hinni kell, hogy nem fog negatívan változni a törvény, mire a gyerek 18 éves lesz. De egy most tinédzsernél talán lehet kockáztatni, 3-4 év alatt nem fog akkorát fordulni a világ remélhetőleg.)

Ráadásul ezt a pénzt végre sem lehet hajtani (sokaknak ez is szempont lehet...) és semmilyen adó nem terheli. (Van rá évi 6.000 forint állami támogatás is, ami igen csekély összeg, de ha már adni akarják, nem szabad félreugrani előle.)

Akár 17 évesnek is nyithatok ilyen számlát, csak két megkötés van: csak 18 éves koráig lehet rá befizetni, illetve három évig nem lehet felmondani a számlát.

Update: Ferenc hívta fel a figyelmemet hogy az öt év elévülés csak az állam által nyitott Start letéti számlára és nem a szülők által nyitott Start (normál) számlára vonatkozik. Ez utóbbinál nincs 5 év utáni elévülés. Köszönjük a pontosítást.

Teljesen felvillanyozta a napom, hogy ráleltem erre a változásra. Ja igen, visszatérve az eredeti cikk témájához: ha még mindig valamelyik banknál vezeted a Start számládat, még a héten indítsd el az áthelyezést. Ehhez először az Államkincstárba kell bemenned a gyerek adókártyájával és irataival.

Eddig nagyvonalúan kezeltem az ügyet. Adott egy 5 és 7 éves gyerek. Nyitok ilyet akkor nekik. Hova menjek, mit mondjak, mit vigyek? Hol tudom követni a jövőben, hogy hol állunk? Mennyi gyűlt össze?

Ordas: allamkincstar.gov.hu/hu/ugyfelszolgalatok/

Szükséges dokumentumok itt egy linken: allampapir.hu/allampapirok/BABA

Ez szép és jó, de nem tudni, hogy mikor jön egy másik törvényi változás, és megint egy rossz konstrukció lesz a babakötvény.

@Kiszamolo nem túl nagy a szabályozási kockázat? volt olyan termék (asszem talán önyp) amit emiatt nem javasoltál. Ahogy most megváltoztatták hogy bármire, úgy jövőre megváltoztatják, hogy mondjuk csak állami bérlakás lakhatási jogára fogod tudni felhasználni. (amilyen tempóban változik a cafeteria, nem csodálkoznék semmi ilyesmin)

gaborr, persze ez benne van. De egy 16 évesnek szerintem lehet kötni ilyet.

Hopp, ez tök pozitív! Rohanok!

De - és bocs a negatív hozzáállásért - az elmúlt 8 év törvényalkotási módja miatt továbbra is szkeptikus vagyok. Hiszen mi a garancia, hogy nem változtatják meg újra, suttomban, és mondjuk a káromra a törvényt. Engem érint a dolog két gyerekkel is, de nem kapálództam eddig, hogy babakötvénybe tegyem a pénzt nekik. Pont azért, mert történelmileg olyan messze van, mire lejárna, addig szerintem lesz még itt pár dolog, ami alapvetően fogja átírni a pénzügyi életünket ebben a kis országban. Racionálisan nézve akinek pl. 15 éves gyereke van, az nyisson/fizessen be rá, 4 évig még ez a kormány lesz, 3 évig befizet rá, aztán felveszi a pénzt.

A központi ügyfélszolgálatra mentem 20 perc/gyermek +sorbanállás. Személyi lakcím adókártya legyen mindenkiről. Elég egy szülő. Webkincstárban külön lehet minden gyermekét követni. Start számlát 3-5 nap alatt átvezették, álltám következő év tavaszán jön.

Gratulálok a felfedezéshez! A problémám: ahogy ezt így szépen csendben átalakították, ugyan ilyen csendben nyugodtan átírhatják arra is, hogy a gyermek 18. születésnapja után kizárólag rakétaépítési céllal vehető fel a pénz, 1 napig. Ezen eseteket leszámítva kamatadót kell fizetni, a 3. nap után pedig az államra száll a megtakarítás.

Gránitszilárdságú a jogbiztonságba vetett paranoiám.

Gondolom egy gyermekre egy számlát lehet nyitni.

Évi 60.000 Ft-tól nagyobb összeget semmiképp sem éri meg rá tenni?

Szerintem nem kell félni a politikai kockázattól, hogy ez a szabályozás nagyon előnytelenül változna (nem mintha az eredeti verzió olyan borzalmasan használhatatlan lett volna). A Fidesz ugyanis elsősorban a jómódúak kormánya, általában igyekszik kedvezni nekik, a - legalább - hallgatólagos támogatásért cserébe.

A már évekkel ezelőtt meglévő Babakötvényre sincs akkor korlátozás ez alapján?

Jo, trukk, mindenki rohan startszamlat nyitni, szeptemberben meg majd jon hogy ja bocs, Micike veletlenul lehagyta a 6. paragrafust... 🙂

De jó! Köszönjük Miklós! És az “ördög” megint a részletekben rejlett...

Azért az elég furcsa,hogy ezt január óta nem sikerült közzétennie az illetékes szerveknek...

Baromi sok idő a számlanyitás (én a 3 gyerekét vittem át pár éve), viszont rugalmasak voltak, ott hagyhattam a paksamétát. Bevásároltam, ügyintéztem másol, visszamentem vagy 2 óra múlva és minden kész volt.

@gunnerwatter

Miért ne? Mi havonta 20000 forinttal kezdtük, és évente emeltem 500 forinttal. Most havi 24000 forintot utalunk rá. Reál értéken ezzel 7 millió felett lesz a számláján a kölöknek, és nem is vesszük észre ezt a havi tételt.. Érettségi ajándéknak nem rossz. Én egy csokor virágot kaptam.

Mi a feleségemmel azt találtuk ki, hogy a családi pótlékot és a pénzt amit a rokonoktól kapunk ide befizetjük, mert erre szükségünk nincs, de hátha bejön a gyereknek és lesz neki egyetemre egy kis zsebpénze, hogy szabadabban válasszon, mint mi egykor.. meglátjuk, 18 év múlva elmeséljük:) Ha egyszer csinálok egy kalkulátort, hogy így kb mennyi pénz jön össze, akkor megosztom...

"Évi 60.000 Ft-tól nagyobb összeget semmiképp sem éri meg rá tenni?"

Szerintem nem lenne ekkora az öröm, ha csak évi 60 ezerre lenne érvényes az infla+3%, bár én se foglalkoztam ezzel eddig, mert amikor én beballagtam MÁK-hoz, akkor még volt Prémium kötvény is, ami tudta ezt, az éves 6000 Ft meg csak kis összegnél számít, akkor gondoltam minek vacakolni ezzel. De azóta változott a helyzet, a kamatprémium csökkent egyéb papíroknál.

Ha jól értem, bármekkora összegre kifizetik a 3% kamatprémiumot (a gyereknek), és kamatadómentes. Ezért ez jelenleg jobb, mint az elérhető prémium állampapírok...

Ha így van, akkor pl. aki eurót adott/ad még el 330-ért vagy felette, és beteszi ilyenbe, az nem cselekszik rosszul szerintem 🙂

Szabályozás kockázat: szerintem ez nem olyan, amit ne lehetne futni... Mert ugye egyébként is esélyes, hogy ilyesmikre költene a gyerek, nem? Én megnézem és beballagok.

Én egyszer át akartam vinni az idősebb gyerekét az államkincstárhoz, mert a kicsié is ott van. Amennyire tudtam, utána olvastam, és arra jutottam a mindenféle szabályzatban, hogy a bank elveszi az eddigi kamatokat, amiért elviszem onnét. Ennek mondjuk 5 éve, lehet, h van változás e téren is... (Otp) De ha ez (még) így van, akkor nekem szerintem nagyon nem éri meg elvinni 🙁

Én már az eredeti szabalyozas mellett is meg nyitottam, de az éves 60 ezertől többet nem mertem rátenni, havi 5000 viszont nagyobb hülyeségre is elmegy a legtöbb családban, így azt hiszem maradok az éves 60 befizetesnel ezután is...

úgy tudom a gyakorlat eddig is csak az volt hogy alá kellett írni hogy a törvényben megjelölt célokra fogod felhasználni, bármilyen egyéb adminisztratív teendő, irat bemutatása nélkül. Ettől még persze jobb érzés hogy elvileg sem kötött a felhasználás.

Szerintem eddig is megérte. Az eddigi célok sem voltak rosszak, felsőoktatás úgyis fizetős lesz, kecót sem árt venni. Persze most még nemigen jön ki belőle pénz, kérdés, akkor mit lépnek politikusaink, ha fizetni kell.

Szabolcs, aztán ha összejött benne mondjuk 4 millió, egy normális lakás pedig 30 millió, a büdös kölök pedig külföldön akar továbbtanulni, akkor mit csináltál volna a beragadt pénzzel?

Azert a nagy megtakaritasban nem felejtsuk el a kolykot is megtanitani beavatni a penzugyekbe 😉

Tuuudom aokszor van cikk, meg jatekok meg peldak, de megis na. Tudja majd a kolyok hogy bulizni sok penzt kaphat, tanulni keveset...-latva a tandijakat...

Lehet, hogy valakinek kiadták, hogy rázza gatyába a törvényt, és az rájött, hogy az ilyen fogalmak, mint "tanulmányok, lakhatás, pályakezdés, gyermekvállalás feltételeinek megteremtése", számla szinten értelmezhetetlenek.

És a régi törvényből csak az lett volna, hogy miután kiutalták ezt a nem is igazán sok pénzt egy 18 évesnek, kezdhetett volna a hatóság utána rohangálni, hogy mire költötte.

Mert az állam hozzájárult 18-szor 6000 forinttal!!! Csak hülyét csináltak volna magukból. 🙂

Ezt a terméket lehetne akár szülői nyugdíj célra is felhasználni szerintem. Csak bele kell pakolni minden szabad megtakarítási tőkét, majd 18 év múlva kivenni, ha elég összegyűlt akkor nyugdíjba vonulni.

Az állami maximum 6000ft/év támogatás csak akkor jár, ha a számlara az adott évben 60000ft befizetés érkezik. Ettől kevesebb befizetés esetén arányosan csökken a támogatás is. Ha többet raksz be, akkir is csak 6000ft jár "bónuszként".

3. § * (1) Start-számla

a) a 2005. december 31. napja után született belföldi gyermeket és a 2017. június 30. napja után született külföldi gyermeket életkezdési támogatásként megillető utalási összegek, valamint e gyermek javára történő befizetések,

b) a 2006. január 1. napja előtt született belföldi gyermek és a 2017. július 1. napja előtt született külföldi gyermek javára történő befizetések

kezelésére a (3)-(11) bekezdésben foglaltak figyelembevételével nyitható és vezethető.

Jól értem, hogy az a) és b) pontok között annyi a különbség, hogy a) esetben kap a gyermek az államtól háromszor negyvenakárhányezer forintot (első, második, harmadik utalás, mint életkezdési támogatás), b) esetben pedig nem?

A politikai kockazatrol: sajnos szukseg eseten az allam akar az osszes bankszamla hozzafereset korlatozhatja (lasd Gorogorszag, Ciprus) szoval politikai kockazat van, de ennyi erovel akkor sehova nem szabad penzt tenni. Ha visszaallitanak a babakotveny korlatozott felhasznalhatosagat es tandijra, lakasvasarlasra valoban nem tudna valaki felhasznalni, akkor kot a szulo egy berleti jog eladasi szerzodest a gyerekkel a kisszoba hasznalatara es teljesitve van a feltetel. Igaz ez utan adozni kell, de ez nem tobb, mintha kamatadot kellett volna fizetni egy befektetes utan, a babakotvenyre jaro extra egy-ket szazalekos kamatpremium hozama viszont fedezi ezt.

@Kiszamolo

Atolvasva a torvenyt nekem nem jott le, hol irjak azt, hogy 18 ev utan a kamatado mentesseg megszunik. Ez azert lehet lenyeges, mert igy az extra hozam elonye elvesz mondjuk egy 5 eves tbsz-szel szemben. Ha mondjuk valaki ezert az extra hozam elonyert a teljes csaladi megtakaritast betolna erre a szamlara a gyerek 18. szuletesnapja elotti napon... Es bizik a gyerekben, hogy nem lep le a teljes osszeggel...

Rászámoló, most nincs kedvem kikeresni, de benne van. De ezt úgy kell érteni, mint a TBSZ-nél is, hogy a gyerek 18. szülinapjáig adómentes az időarányos kamat, majd az attól eltelt napokra (de csak azokra) kell megfizetni a kamatadót.

Megbízni az állampártban, hogy nem fogja előnytelenre alakítani az egészet kifizetés előtt? Ez nagyobb kockázat, mint vakon vásárolgatni a tőzsdén.

Valószínűleg szóltak nekik (EU?), hogy diszkriminatív a törvény. Korábban az is ki volt kötve, hogy a gyereknek Magyarországon kell élnie, hogy megkaphassa a pénzt (szabad mozgás, smafu?).

Cinikus ON

Na vajon melyik politikus(ok)nak gyereke lett 18 éves és vajon mekkora lehet a számlaegyenlege?

Cinikus OFF

Mindhárom gyerekemnek van. Lelkesen fizetgettem nagyobb összegeket is a babakötvényükbe, amíg volt lehetőség nekem válogatni, hogy milyen állampapírba tegyem. Meg ha nem tetszett valamelyik papír hozama, akkor átraktam másba. Most mind a 2032-es lejáratúba kerül automatikusan. Ahogyan manipulágatnak már évek óta a papírok árfolyamával és a forint értékével, nem merek bízni abban, hogy végül nem csak valami zsebpénzszerű marad belőle a gyerekeimnek.

A feleségem nagyon ellenzi azt is, hogy 5000 Ft-ot havonta betegyünk. Ki tudja, mi lesz még tizenvalahány év múlva Magyarországon? A gyerek kötvényét átvisszük a MÁK-hoz, de inkább Ausztriában nyitunk egy megtakarítási számlát. Ezzel beáldozzuk a +3% kamatot, de a biztonság fontosabb a kamatnyereségnél.

Az "eredeti felhasználásnál": pályakezdés.

Erre szerintem bármit rá lehet húzni. Pl. kell autóra, mert azzal megy munkába.

Havonta utalni az utalás költsége miatt értelmetlen.

Szöcske, egy ideig én is maradtam az évi 60e mellett, 2 éve most épp semmit nem fizetek be, mert januárban akarok megint.

Szerintem a legnagyobb hozadéka, hogy a gyereknek van nevesítve egy megtakarítás, nagyon szeretik nézegetni az egyenleget. Más nekem még nagyobb kóklerség - a jövőre már 13 évesnek fogok nyitni majd ltp-t, de az a hitelbe megy majd.

@Kiszamolo

Ha gyerek elmúlt 18 éves és még kamatoztatni akarja a bent lévő pénzt (hahaha), akkor csak 5 évig van erre lehetősége? Utána az állam lenyúlja a pénzt? Vagy lehet nyilatkozni, hogy maradjon még a számla?

Sanyi, kiveszi a pénzt és vesz belőle normál prémium magyar állampapírt.

A legtöbb ember nyilván nem ennyire hosszú lejáratú termékbe akar megtakarítani nagyobb összegeket. (bár az Államkincstárban azt mondták, hogy van már valakinek 90 milliós megtakarítása is babakötvényben)

De vissza a Földre: egy kisebb, havi 5-20 ezer Ft-os összeggel sokat segítünk majd a gyerekeinknek (és magunknak) akkor is ha csak lakhatásra, tanulmányokra vagy pályakezdésre kell elkölteni. Egy 5 éves egyetem alatt akár a kollégium/albérlet költségével igazolni lehet majd a babakötvényben összegyűlt összeget. Aztán ott van az utazás, tankönyvek, tanszerek, nyelvtanfolyam.

Én eddig sem láttam problémát 1,5-4,5 M Ft felhasználására. Addig sem költjük el és nekünk kamatozik az a pénz 🙂

Azt azért nem árt figyelembe venni, hogy a babakötvénybe rakott pénz nem kamatos kamattal termeli a hozamot. Legalábbis az ÁK honlapján feltüntetett példa számítása szerint nem, valamint a babakotveny.info kalkulátora szerint sem. Persze ha a kölök 16 éves korától fektet babakötvénybe az ember akkor megéri, mert a kamatos kamat előnye ott még nem akkora.

@jami, "Havonta utalni az utalás költsége miatt értelmetlen." ez amatőr megoldás lenne, egyrészt legyen az embernek olyan számlája ahonnan ingyenes utalni, másrészt fizessen be bankkártyával a webkincstáron, harmadrészt lehetőleg visszatérítéses hitelkártyával tegye ezt 😉

Havi 5000 Ft-ig jó megoldás. Csak egyetlen gond van vele, nincs haláleseti díjátvállalási opció. Csak az olyan megtakarítást szoktam javasolni 5000 ft felett, ami akkor is teljesül ha a szülővel tragédia történik időközben. Pár száz ft-ból már kihozható ez az opció.

Meglévő Start-számlát (Otp) is át lehet vinni az Államkincstárba, vagy csak az újonnan lehet ott nyitni?

Valaki röviden összfoglalná nekem hogy 16-17 fiatal részére miért éri meg (mekkora évi összeggel) babakötvényt nyitni erre a rövid időre?

@Lázár Jolán: miért Ausztriában tudod mi lesz 10+ év múlva? 🙂

@szalai-szabolcs

Nincs is ilyenre szükség. A babakötvénybe nem kötelező befizetni, ha épp adott évben nem akar, nem fizet semmit, nincs hátrány belőle.

Tehát ha nincs hátrány, akkor pár száz forint is sok lenne ennek kiküszöbölésére.

Mi egyébként a gyerek 3 hónapos korában kezdtük 60.000-rel és minden januárban megy oda 60.000. Önjáró az egész, valaki írta, hogy nincs kamatos kamat, hát a tapasztalat szerint meg van. 7 éves gyereknél 700.000+ van rajta jelenleg. Majd felhasználja valamire, emiatt nem aggódok.

@zoarden

Szia! Miért éri meg egy 16 éves gyereknek babakötvényt nyitni? Mert a 3-5 éven belül életkezdési segítségként neki szánt összeget (tandíj/lakás stb.) jelenleg 5,4 százalékos induló hozammal (infla +3%), állami garanciával, kamatadó nélkül gyarapíthatod. Összehasonlításképp: ha ez a pénz már rendelkezésedre áll és prémium állampapírban tartod TBSZ számlán a jelenlegi legjobb 3 éves ajánlathoz képest 1,9% a kamatelőny, ami egy millió forint esetén 3 év alatt minimum 57 ezer forint plusz. Ráadásul nincs lejárat, 1% visszaváltási díj, illetve 5 éven belül részleges adózás, mint a TBSZ-nél. Kockázat, hogy ha a gyerek 18-19 évesen pénzügyi szempontból nem elég fejlett és fegyelmezett, akkor eltapsolhatja a pénzt, neked már csak elvi/szóbeli intervencióra lesz lehetőséged, mivel a számla felhasználásáról kizárólag a gyermek rendelkezhet.

@Petya

Én úgy látom, hogy kamatos kamattal számol a példa is a allampapir.hu-n

allampapir.hu/allampapirok/BABA

nyitó összeg 42 500 Ft

szülői befizetés/hó 0 Ft

futamidő 19 év

feltételezett éves hozam (infláció+kamatprémium) 3+3%

számlavezetési díj 0 Ft

lejáratkori összeg 128 500 Ft

Ha nem így lenne, akkor a lejáratkori összeg kb. 91000Ft lenne.

Gyakorlatban, minden kamatfizetés után a kamatból kötvényt vesznek.

Én úgy emlékeszem (persze lehet, hogy rosszul), anno automatikusan megnyitották az Államkincstárnál a Start számlát (2008-2010), amit aztán lóhalálában kellett bankba kikérni, mielőtt lenyúlja az állam. Most akkor fordítva van?

Alpinforex:

Ez akkor azt jelenti hogy ha van egyéb megtakarítás amiből át lehet csoportosítani, akkor ebben a formában többet kaphatunk- forint alapon.

Számolás nélkül e rövidebb idő alatt 18 éves koráig minimum 500eFt-1mFt tőkére érdemes legalább feltornázni hogy a pénz lekötöttségét ellensúlyozza a hozam és a kevesebb elvonás.

Tehát az inf+3%-ig (úgy látszik mégiscsak kamatos kamat ), illetve a 18 év betöltéséig kamatódómentes gyarapodás miatt. Utána naparányosan kamatadó terhelten lehet felvenni, ha nem azonnal veszi ki.

Egyik "gyermeknél" 5 hónap van még a 18 betöltéséig, egy másiknál két és és néhány hónap.

tudom nem a témához tartozik, de az egyetemi felvételi időszak miatt lassan aktuálissá válik a diákhitel kérdése. szívesen olvasnék róla. kinek igen, kinek nem, tényleg adómentes-e a diákhitel 2, tippek, trükkök.

@Kiszamolo

Én is azt a választ kaptam, amit @kustela írt. Te mit tudsz erről? No persze vehetnénk a fáradtságot és kiszámolhatnánk, hogy mennyi volt eddig a kamat és mennyi lenne a Kincstárnál, lehet még akkor is megérné, ha bukjuk az eddigi kamatot 🙂

kustela

2018-07-03 at 23:23

Én egyszer át akartam vinni az idősebb gyerekét az államkincstárhoz, mert a kicsié is ott van. Amennyire tudtam, utána olvastam, és arra jutottam a mindenféle szabályzatban, hogy a bank elveszi az eddigi kamatokat, amiért elviszem onnét. Ennek mondjuk 5 éve, lehet, h van változás e téren is… (Otp) De ha ez (még) így van, akkor nekem szerintem nagyon nem éri meg elvinni ??

Klassz Cikk! Akkor én most rosszabbul jártam, hogy Generálinál kötöttem a gyerekeknek startszámlát ( meg van még a kezdő tőke az Államkincstárnál). Illetve arról is szó volt, hogy elő kell finanszírozni ezeket a tételeket + számla ,s ha elfogadják akkor fizetik ki a gyerek startszámlájáról. Akkor, hogy is lesz ez?

Jó kis emlékeztető cikk... Így már rémlik hogy kaptunk mind a 4 gyerkőcnél levelet az államtól, hogy nyitottak babakötvényt a nevére és beraktak x ezer ft-ot rá. Igaz ezzel nem is foglalkoztunk. Ez élhet még (a legnagyobb 7 éves) ebben az esetben? Elkezdenék befizetni nekik, ha már van/volt/lesz...