A régi lakástakarékpénztárak komoly gondba kerültek az állami támogatás megszűntetésével. Egyedül a Fundamenta maradt a piacon, de látva a sikereiket, a másik két pénztár is visszatért a piacra.

Természetesen csodát nem tudnak tenni, ha az állam nem ad plusz pénzt a megtakarítóknak, akkor a termék nem lesz versenyképes. Nem is kell annak lennie, elég, ha annak látszik.

Írtam már a Fundamenta ajánlatáról:

Majd írnom kellett az OTP lakástakarék ajánlatáról is:

Újra van OTP Lakástakarék akár 30% támogatással. De vajon megéri-e?

S végül a múlt hónapban az Erste is visszatért a lakástakarékpénztári piacra és természetesen ezt sem úszom, meg, kérdeztétek, hogy akkor ez most mennyire jó ajánlat.

Pontosan annyira, mint a másik kettő. Semennyire. 4-8-10 évig a piaci kamatok alatt adnak neked betéti kamatot, azzal az ígérettel, hogy majd ennél néhány százalékponttal több kamatért kaphatsz tőlük lakáshitelt.

Erre mondtam, hogy nincs csoda ebben a dologban. Hasznuk csak akkor van, ha többért adják a hitelt, mint amennyiért a betétet gyűjtötték. Így vagy a megtakarítás ideje alatt kapsz a piacinál lényegesen alacsonyabb kamatot, vagy a hitelnek kell piaci ár felett lennie. A te szempontodból teljesen mindegy, hogy mikor veszítesz pénzt. Semmivel nem jársz jobban egy piacinál (talán) kisebb hitelkamattal, ha ennek az az ára, hogy cserébe nyolc évig rengeteg kamattól estél el a megtakarítási időszakban.

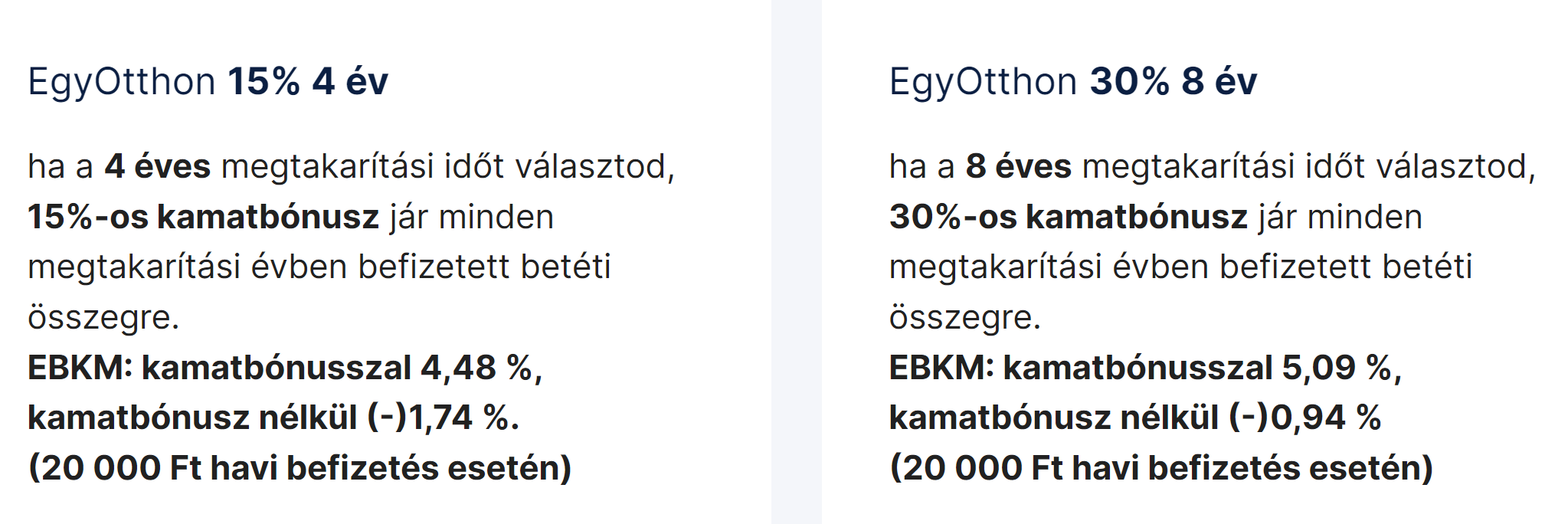

Nézzük meg az Erste lakástakarékpénztár ajánlatát:

Ha négyéves szerződést kötsz, az összes kamatod a 15%-os támogatással együtt évi 4,48%. Ha nem várod ki a négy évet, akkor az éves kamatod mínusz(!!!!) 1,74% lesz. Ennek oka a nyitási díj, ezért fogsz még annál is kevesebb pénzt visszakapni, mint befizettél.

Nyolcéves szerződésnél az éves kamatod a 30% bónusszal 5,09%, ha hamarabb kilépsz, mínusz 0,94%

Mit kapsz ezért cserébe?

Egy nem túl combos hitellehetőséget, alacsony összeggel, magas költséggel és az átlaghoz képest nagyon rövid futamidővel.

Havi 30 ezer forint befizetése esetén nyolc év múlva egy igen vérszegény 5 millió forintos hitelt kapsz, 9,42%-os THM mellett. (Azt remélem tudjátok már, hogy soha nem a kamatot kell nézni, hanem a THM-et, mert az mutatja meg a valódi költségeidet. Ugyanígy a megtakarításoknál sem a kamatot nézzük, hanem az EBKM-et, mert az mutatja, hogy valójában mennyi lesz a hasznod.)

Csak hogy tudd hová tenni az ajánlatot:

Jelenleg 15,5%-ot kamatozik a prémium állampapír és ahogy áll az infláció, jövőre még többet fog.

A négyéves lakástakaréknál az összes kamat plusz állami támogatás 19,16%, ennyit kapsz alig több, mint egy év alatt a prémium állampapírban. (A lakástakaréknál sokkal kisebb a valódi kamat, mert nem egyösszegben fizeted be a teljes összeget az elején, hanem havonta. Azért így számolok, hogy lásd a különbséget. Ha havonta vennél állampapírt, akkor is ez lenne az arány, tehát az ügy szempontjából lényegtelen.)

A nyolcéves lakástakaréknál az összes kamat 48,56% (lenne egyösszegű befizetésnél). Ezt az állampapír cirka három év alatt hozza, utána köröket ver a lakástakarékra.

S mennyi lenne most egy normál piaci lakáshitel, amikor nagyon drágák a lakáshitelek? THM 9,2-9,4%

Vagyis még az is kevesebb jelenleg is, mint a lakástakaréktól nyolc év múlva kapott hitel. (S ne felejtsd el, az ötmilliós hitelösszeget a nyolc év múlva érvényes forintban kell nézni, ami akkor sokkal kevesebbet fog már érni. Milyen lakást fogsz venni mai értéken 3 millió forintból?)

Ha állampapírban gyűjtöd a pénzt magadnak a megtakarítási időszakban, majd piaci lakáshitelt veszel fel, biztos, hogy nem fogsz rosszabbul járni, mert akkor lesz magas a hitelkamat, ha a megtakarítási kamat is magas és fordítva. Az állampapírok aktuális kamata felett 1-2 százalékponttal mindig tudsz lakáshitelt felvenni.

Röviden összefoglalva, semmi olyat nem látok, hogy ez bárkinek is megérné.

Ennek ellenére biztos vagyok benne, hogy nagyon sokat el fognak belőle adni.

Amig nem mondjuk ki hogy havi 200e Ft megtakaritas alatt inkabb koltsd tanulasra vagy idd el a haverokkal, addig lesz aki 70€-kat felreteve varja a csodat. Ha igy haladunk, nem egy lakas, hanem egy kazancsere sem jon ki belole. A kamatok mellett a nagysagrendek is fontosak.

Johet a sardobalas az osszeg miatt.

Ezt a THM meg rögzített kamatot nem igazán értem a manapság. Vegyünk példának egy személyi kölcsönt 36 hónapra. A kölcsön összege 1 000 000 Ft. A kalkulátor szerint a THM 16,3% a rögzített kamat pedig 14,99%. A teljes visszafizetendő összeg pedig 1 262 520 Ft. Nekem tehát a teljes hitel díja 262 520 Ft a kalkulátor szerint. Akkor hogyan jön ki THM 16,3%-ra? Hol nem veszek figyelembe valamit? Sehogy sem akarnak kijönni a valódi költség számok. Mert az én gondolkodásom szerint a valódi költségem 26,25%. Egyébként jó cikk egyetértek a leírtakkal. Sokkal jobban jár az ember egy piaci hitellel, mert még megkötések sincsenek, mint a lakástakaréknál.

B.Csaba,maximálisan egyetértek 😉

@b-csaba

Akkor kezdem a sárdobálást. Havi kétszázezer forint megtakarítás csaladi szinten nagyon halovány, abból lakás összehozása is vagy húsz év, és akkor hol van még a nyugdíjcélú megtakarítás, a gyerekek taníttatására megtakarítás, a gyerekek kiröptetésére kezdőtőke, a vésztartalék munkaképtelenség esetére, a meglevő ingatlan fenntartására, felújítására, műszaki cikkekre, bútorokra, autóra, magángyógyászatra önképzése meg váratlan eseményekre.

Mert a szociális hálóra szamítani jelen helyzetben hát izé. Mondjuk úgy túlzott optimizmus.

Szóval kevés lesz az. Még kétkeresőre fejenként számolva se túl combos.

@gabe86

A THM egy évre vonatkozik, 12 hónap alatt 16.3%.

GABE86,

A 36 hónapban lesz elrejtve a megfejtés.

clrd,

sehogy nem stimmelnek a számok.

Sárdobálás: Felesegem itthon a 3 picivel, ha megszakadok akkor osszejon neha a havi 500 felrerakasa, de inkabb 3-400.000/ho a realis. 5-en vagyunk, ergo fejenkent havi 100.000 is brutalis osszeg, nemhogy a havi 200.000/fő/hó. Nem tudom mások hol es mit dolgoznak, de NEKEM az a 200.000/hó/fő már a lehetetlen kategoria……..

@gabe86

Ha veszel egy egyszerű állampapírt, (legyen 3 éves, fix 9%), akkor 1m forintra kapsz 3 x 90 000 forintot.

A lakáshitelek vagy személyi kölcsönök általában nem ilyenek, hanem annuitásos hitelek, (volt a Kiszámoló Akadémián). Ez egy kamatos kamat jellegű hitel, tehát a futamidő alatt kamatozik az az összeg, amivel a banknak tartozol. Az annuitásos hitelnél havonta kell fizetni a törlesztőrészletet, ami végig ugyanannyi, továbbá minden törlesztőrészletben kifizeted a havi kamatot plusz a tőkéből pont annyit, hogy pont a futamidő végéig fogyjon el a tőke, (amire a kamatot fizeted).

Ha korábban fizeted vissza a tőkét, vagy annak egy részét a banknak járó kamatokkal együtt, (ez az elő- vagy végtörlesztés), akkor kevesebb kamatot kell fizetned, de kb. 1% jogszabályban meghatározott díjat is kell fizetned.

@gabe86

Vannak annuitásos hitel kalkulátorok a neten, van rá komplett képlet, de elég bonyolult, nem is értettem teljesen.

A THM csak annyit jelent, hogy ugyanúgy "annuitásos módon" számítják, csak ebbe már benne van a hitellel kapcsolatos összes költség, (pl. számlanyitási díj).

Ha neked jobban passzol, bármikor átszámíthatod az annuitásos hitelt egyszerű kamatozású hitellé. Ez esetben 1m forintra évente fizetned kell évi 8,75%-ot.

Megtaláltam a hiteledet a bankmonitoron, (kattints a részletekre és a további részletekre). Itt megnézheted a visszafizetési görbét. Ha az egeret a görbe fölé viszed, láthatod, hogy a törlesztő végig ugyanannyi, de a tőke az idő haladtával egyre csökken.

Ha csak a hitelt nézed, a bankmonitoron a hiteled csak a 4. legjobb ajánlat. 40 228 forintot spórolsz, ha az UniCreditét választod.

A cikkhez: nem is várok többet egy banktól, ahol így néz ki az ATM-költség: saját ATM-nél 103 Ft + 1,03% + 0,6%, idegen ATM-nél 534 Ft + 1,62% + 0,6%.

Nem tudom, kit akarnak átverni, de aki megugrotta a középiskolai matekot, az tudja, hogy

a * b + a * c = a * (b + c). (Disztributivitás, azaz tagolhatóság). Tehát egy bank, amely nem néz totál hülyének, azt írta volna: saját ATM-nél 103 Ft + 1,63%, idegen ATM-nél 2,22%.

Egyébként is aktiváltam az ingyenes készpénzfelvételt, ami havi 150 000 Ft. Ha többre lenne szükségem, további 80 000 Ft a Wise-zal ingyen felvehető. Ha már matek: az f(x) = 103 + x*1,63% és a g(x) = x*1,75% függvények metszéspontja A (85833; 1502), tehát még további 85 833 Ft-ot jobban megéri a Wise-kártyával felvenni 1502 Ft ATM-költséggel, és csak utána lesz olcsóbb az Erste. (Egyéb, banktól függő esetleges ATM-költséget nem számolva).

@404-440

Te melyik univerzum Magyarországában élsz? Mert nem abban, ahonnan én írok az tutiziher.

:/

Miklós

"Ennek ellenére biztos vagyok benne, hogy nagyon sokat el fognak belőle adni."

erről az jutott eszembe, hogy persze, mert nem jut el egy csomó réteghez pl ez a cikked, meg cakumpakk a tanításaid

nem gondolkoztál még social media megjelenéseken? az van a fejemben, hogyha az ilyen kiszámolós cikkeket videóként felraknád youtube-ra, amit meg belinkelnéd a mittudomén facebookodra, jó eséllyel eljutna ahhoz a réteghez is, akik maguktól ezeket nem tudják / akarják kiszámolni (neked meg hosszú távon plusz bevétel?!)

mer most mi itt a kacsalábon forgó kastélyokból jól meg fogjuk szakérteni a befektetéseket, marika nénire meg rá lesz sózva az erste fiókban ez a sz*r, és nem nagyon látom, hogy rajtad kívül lenne bárki magyar "influenszer", aki ezen változtatni próbálna

@b-csaba

"inkabb koltsd tanulasra vagy idd el a haverokkal"

Az elsőt még értem, de mik az érvek a második mellett? Szerintem az alkoholizmus, mint pálya, mindenkit megvár, még 50-60-70 évesen is elég elkezdeni, vannak szabad pozíciók mindig.

No, nekem most ez is nem kevés dilemmát okozott. Már nem az, hogy betegyek-e ide bármit (nyilván nem), viszont fut bent 6 éve két ltp-nk is, ami 2 év múlva fog lejárni. Ez még a 72 ezres állami támogatásos történet.

Gondolkodtunk azon, hogy kivesszük (ennyi idő után már nem kell ingatlanra fordítani), és állampapír. De mivel nem lakáscélra vennénk ki, az eddig felhalmozott állami támogatás (a kamat nyilván minimális) is ugrana, ami viszont több százezer forint. Eleve a kiutalás is 2-3 hónap. 2 év alatt nem jönne vissza ez a pénz (utána meg már az áp se fog kamatozni) + van rá valami esély, hogy 1-2 éven belül lakáscélra is fel tudjuk használni, tehát megmaradna az eddigi állami támogatás is hozzá, még ha egyre csökken is. Úgyhogy ezt még bent hagytuk. Volt 2 másik, azt viszont megérte még tavaly megszüntetni (negyede volt rá az állami támogatás), az viszont már állampapírban csücsül.

Most próbálom elkölteni a régi rendszerben fizetett és tavaly lejárt erstés lakástakarékokat. Katasztrófális a hozzájutás.

Felújításra még csak hagyján, három hónappal a bejelentés után átutalják.

Lakásvételnél pedig az adásvételi megkötése után öt hónappal fizetik ki. Normális?

És annyira kedvezményes a hitel, hogy ha beleszámítom az összes előre látható költséget, akkor még ma is olcsóbb a piaci jelzáloghitel.

Nagyon megbántam már, hogy annak idején beleugrottam.

Köszönöm, erste bank.

@ngergo "nem jut el egy csomó réteghez pl ez a cikked"

Például azért, mert az a réteg, amibe én is be vagyok rétegeződve, elolvassa a poszt után az első kommentet, mely szerint havi 200 ezer megtakarítása egy nagy lókaki, ami nem elég semmire, és már húz is el innen, nem minden alap nélkül gondolva, hogy ez a blog nem neki szól.

@buzgomocsing

"saját ATM-nél 103 Ft + 1,03% + 0,6%, idegen ATM-nél 534 Ft + 1,62% + 0,6%."

Ezt mondjuk épp értem, hogy miért van külön szedve, mert az a tranzakciós illeték. Átutalásoknál is külön van, és általában az a rész maximalizálva is van most épp 10e Ft-ban.

@marz ”melyik univerzum”

Nem azt mondtam hogy ez általános, sem azt hogy egyszerű.

Azt viszont mondom hogy ezalatti szintet hívhatjuk vegetálásnak, nem pedig gyarapodásnak. De még csak biztonságosnak se mondanám a jelenlegi eü, oktatás és szociális háló mellett, csak oroszrulettnek, ahol elvagy amíg egészséges vagy és dolgozol.

Ha beüt a baj és nincs pénzed akkor vége is a dalnak.

Nem kivánom hogy így legyen, félre ne érts, csak ne ringassuk magunkat illuziókba. Lehet és lesz itt még rosszabb is, ez csak az előszele a viharnak. Legyen b terved.

@ngergo

A marika nénik a facén se értelmeznék a kiszámolást, bemennek a legközelebbi bankfiókba hogy tessék mondani mit tetszik ajánlani? Hol kell alaírni?

És a kéthetes tanfolyam birtokában az ügyintéző nagy magabiztossággal ajánlja ami a legjobb. Neki.

Hogy tőlem senki nem kérdezi amikor el akarok adni valamit, hogy tessék mondani, maga szerint mennyit fizessek érte? Hát ez van.

@gabe86

Itt le van írva: https://kiszamolo.hu/hitelkalkulator/

off, érdekesség az állampapír irányába való terelésről: youtu.be/GGwd2MIdnw8

@poli én ezt úgy értelmezem, hogy a családban a keresők tesznek félre 200at fejenként, ami ugyanúgy nem lesz elég nagy költésre, de sokkal reálisabb egy "normális" értelmiségi családban, minthogy leosztod pl a gyerekekkel is

@atlagparaszt értem a problémát ezzel, és meg is értem és egyet is értek

DE: legalább te a cikket elolvastad, Marika néni a blogot se nyitotta még meg soha életében, szóval azért lehetne valahova a kettő közé célozni (a kettő alatt értem azt, aki életében nem is hallott erről a blogról, meg azt akinek 200ezer forint nem is megszámlálható összeg)

az megint más kérdés, hogy a komment szekció mennyire hasznos, vagy épp toxic, és mennyire vonzza be vagy épp üldözi el az olvasókat

igen, a komment szekció színvonala egy következő orvosolandó probléma lenne - de előbb egyáltalán jusson ide az a potenciális olvasó, akinek kellene, akinek bármelyik tanító jellegű cikk kis túlzással az életét változtathatná meg... (mint ahogy -emlékezzünk szépen vissza- jó eséllyel nekünk is javított az életünkön X éve ez a blog, amikor találkoztunk vele zöldfülűként!)

@404-440 veled is egyetértek, az is egy következő probléma 🙂 de ha nem is találkoznak sose másik szemszöggel, csak azzal, hogy apu megmondja a tutit (gyerekkorban a szó szerinti apu, utána a tanárok, esetleg edzők, majd a melóhelyen a főnök, utána meg a politikai vezető), szóval amíg csak ezt a működést ismeri, addig nyilván nem is fog változni semmi, és nyilván az ügyintézőtől fogja várni a megváltást, meg a tutit

persze hogy az az alap probléma, hogy nincs is meg az igény a saját gondolatokra, merthogy majd apu megmondja hogy mi legyen, ezen kéne változtatni

hogy ezen hogyan lehet változtatni, meg mik lehetnek az első lépések - gőzöm nincs, de ha legalább találkoznának egy másik szemszöggel, az csak nem ártana?! pl azzal a szemszöggel, hogy SZÁMOLD KI MAGADNAK HÜLYE, ne pedig az ügyintézőre bízd magad... meg ilyenekkel 🙂

sziasztok

szerintem az, hogy ki mennyit tesz / tud felretenni a havi jovedelmebol, teljesen egyedi. Pont arra tanit minket ez az oldal, hogy ha van lehetoseged, tegyel felre, akkor is ha az max 20 000Ft havonta ... mert kesobb a kis osszegekkel felhalmozott megtakaritasnak is oriasi erteke lehet. Az mas kerdes, hogy ez a kis osszeg mibe kerul. Jelenleg nehany bankbetet ad jo kamatot (8% korul), de valoban az allampapir viszi a primet.

Erstével alapból nem foglalkozunk, semmilyen formában!

Nagyon nem korrekt hozzáállás a havi 200e megtakarítás "lenézése". Lehet valaki pénzügyileg tudatos, úgy, hogy közben nem sikeres. Nem mindenki tud/akar olyan életszínvonalat kialakítani és fenntartani, mint amit a sárdobálók leírtak.

Aki félrerak havi 300-ból 200-at, annak gratulálok, tudatok és fegyelmezett. Ő már próbáljon meg többet keresni.

Aki havi 2 millióból rak félre ugyanennyit, annak jó a hozzáállása, de erősen gondolkodjon el.

Saját tapasztalat, 6-7 éve sokkal-sokkal nehezebb volt félrerakni 220-ból 110-et, mint most ~1 millióból 750-et.

@atlagparaszt "elolvassa a poszt után az első kommentet, mely szerint havi 200 ezer megtakarítása egy nagy lókaki"

Én meg azt gondolom, hogy az itt rendszeresen olvasók helyén tudják kezelni a kommenteket, az ilyeneket is. Én is felhorgadtam elsőre, hogy mennyit kereshet a tisztelt olvtárs. Aztán újragondoltam: havi 200k ahhoz, hogy a nulláról indulva vegyél egy kacsalábon forgó palotát, valóban kevés.

De az olyan mindennapos dolgokhoz, mint egy nyaralás, egy mosógépcsere, iskolakezdés vagy ötévente egy új matrac, bőven elég, ennél jóval kevesebb is. Nézőpont kérdése, mire gyűjtjük azt, amire lehetőségünk van.

És én például rengeteget tanultam itt a blogon (és tudtam meg kommentelőktől is!) ahhoz, hogy sértődötten távozzak, ha meglátok egy ilyen életcsászára-hozzászólást. Vannak ilyenek is. Meg olyanok is, mint én. Szóval, ha nem is nekem szólt a hsz, eszemben sincs dobbantani. 🙂

@atlagparaszt

Ez a blog a kezdetektől azoknak szól, akik

A, szeretnének előre jutni anyagilag és hajlandóak is ezért áldozatokat hozni

B, fentiek pár évvel később

C, elég szerencsések ahhoz hogy jól álljanak viszonylag kevés áldozat árán is.

Szerintem.

Aki egyik csoportba se tartozik az szépen lemorzsolódik, és ez így van jól. Ők azok akik nem hiányoznak.

“elolvassa a poszt után az első kommentet, mely szerint havi 200 ezer megtakarítása egy nagy lókaki”

Pedig sajnos igaza van az elso kommentelonek. Amikor egy nem 10+ eves hasznalhato auto 3 de inkabb 4-5 millional kezdodik, egy videki panel ara 30milliotol indul. Bizony a 200eFt mar keves.

20-30ev kozott lakas, auto, csaladalapitasra is keves

30-50ev kozott gyerkocok normalis iskolaztatasara is keves, de lakas es kocsi karbantartasra is

50+ evnel gyogyszerekre es egeszsegugyi ellatasokra is keves

Szembe kell nezni sajnos a valosaggal. Es tudom hogy nagyon sokak orulnenek ha mar 40-50eFt-ot felre tudnanak rakni, de pont ez a nagy baj, hogy sokan annyit sem tudnak felretenni. De ettol meg a valosag az hogy 200e/ho "nagy lokaki" es ezen nem kell megsertodni, inkabb torekedni kell arra hogy valahogy elerje az ember.

NGergő: ebben a szomoru esetben viszont 400?404??-el kell, hogy egyet ertsek, keresonkent havi 200.000tol (nagysagrendileg) kezd ertelme lenni a dolognak.

+1 ahhoz, hogy ne savazzatok le senkit azert, mert csoro. Mindenki penz nelkul szuletik meg, mindenki a penze nelkul hal meg, a ketto kozott pedig egy szukseges rossz, ami kell ahhoz, hogy fizesd a szamlakat es hogy ne csukjak be elotted az ajtot, de a birtoklasa nem ad hozza az emberhez semmit de semmit a vilagon.

A takarekoskodas viszont tenyleg elsosorban az atlagosnal jobban elo, am nem gazdag emberek, illetve az igenytelen kisnyugdijasok sportja. A 200 ezer mint varazsszam nem tudom, honnan jott, ha ennyit elraksz havonta, akkor mar csak 1400 evig kell varnod, mire osszejon annyi, hogy tagsagod lehessen egy atlagos yachtklubban? Eleg random szamnak tunik. Maradjunk annyiban, hogy ha 10 evnyi megtakaritasbol nem jon ki a vagyott cel, akkor az egy mozgo celpont, ami valoszinuleg soha nem jon ossze. A havi 200 ezer akkor valami, ha egy 25 millio forintos dologra vagysz.

@buzgomocsing

"A lakáshitelek vagy személyi kölcsönök általában nem ilyenek, hanem annuitásos hitelek, (volt a Kiszámoló Akadémián). Ez egy kamatos kamat jellegű hitel, tehát a futamidő alatt kamatozik az az összeg, amivel a banknak tartozol. "

Ezt gondold ár kissé. A kamatos kamat az azt jelenti, hogy nincs fizetve a kamat, így az évente tőkésedik. Én még olyan bankot nem láttam (vagyis láttam, de az urambátyám módi volt), aki úgy adott hitelt ki, hogy ne kellene a törlesztésnél az előző időszak összes kamatát + némi tőkét fizetni. Így a kamat nem tud tőkésedni, így nem lehet "kamatos kamat jellegű hitel".

@buy-hold biztos tudjuk, kinek szól a blog? a high horse-ról nézve persze hogy azoknak, akiket leírtál, ahonnan én nézem, nem egészem, vagy legalábbis nem csak

@csaj

Miért az Erste-nek köszönöd? Legkevésbé az Erste tehet arról, h X év alatt ennyit változott a (pénzügyi) környezet.

Leginkább meg magadnak ne felejtsd el megköszönni - a te saját, személyes, egyéni döntésed volt belépni. Senki másé.

A poszthoz: szerintem marhára nincs értelme havi 20-30eFt megtakaritás esetén azt számolgatni, h éves (pl.) 9% a kamat, ami fizet nekem valaki, vagy 15%... Ennél a példánál, az éves diffi 21,6eFt (360eFt tőke esetén). Bruttó, és éves. Fantasztikusan előrébb vagyunk vele.

@Átlagparaszt

Tök egyszerű: írj le te is egy ilyen számot kommentbe! Nem kerül semmibe 😉

@ngergo

Nem látom a magas lovat. Az a, variációba tartozik az aki nem áll jól de majd fog. Külön ki is emeltem (c) hogy vannak akik simán csak szerencsések.

Mind a hármon (abc) tud keresni is Miklós, illetve a cikkek is nekik a leginkább hasznosak.

Aki nem áll jól, csak szeretne, de nem hajlandó tenni érte semmit, azt nevén nevezni lenne a magas ló? Lehet nem vagyok mindig pol.korrekt, de de az mindig is igaz volt hogy aki lusta is meg szerencséje sincs, az így járt.

Én sem egészen értem egyébként, miért pont 200 ezer a "megfelelőségi limit". Főleg, ha sok éves, évtizedes távlatban gondolkodunk. Most amúgy kíváncsiságból összeszámoltam és megnyugodtam, hogy _ebben a hónapban_ várhatóan sikerül hozni ezt a varázsszámot (már családi szinten, nem fejenként).

De tényleg kérdés, mire gyűjt az ember? Akinek pl. van lakása, egész mások a limitek.

Én nem számszerűsítve fognám fel, hanem úgy, ahogy Miki is szokta: legyen 6 (vagy akárhány, de sztem 3 az abszolút minimum) havi tartalékod, ha akármi történik. Ha ezen felül van még a váratlan kiadásokra (nem vagy munkanélküli, viszont bekrepált a mosógéped, a kocsiban a váltód, akármid), akkor már jó vagy. Nekem, átlagkeresőnek ez tűnik reális célnak, nem pedig az, hogy éves szinten félreteszem 4-6 havi fizetésemet. Ezzel ugyan nem tudok 40 évet előre bebiztosítani, de a mindennapjaim legalább rendben vannak.

200 ezer megtakaritas havonta? Teljesen jo, csak kontextusba kell helyezni. Az en felesegem havi 20 ezret tesz felre a leendo nyugdijat kiegeszitendo.

Bocs a havi 200 lókakihoz: Nagyon nem lókaki. Neked lehet. Pestről. Vagy egy vidéki nagyobb városból. De az ország nagyobbik felének az havi 200 megtakarítás ( és akár nem is személyenként, hanem családilag ) nagyon-nagyon jó (lenne). Viszonyítsd ahhoz, hogy egy kisebb faluban 6-8 millióért tudnak venni egy beköltözhető házat, ahol még a gyerekek is elférnek, és mindjárt másképp néz ki a dolog. Írd azt inkább, hogy a havi 200 megtakarítás a te helyzetedhez és igényeidhez viszonyítva kevés, úgy már elfogadom. FOLYT. KÖV!

FOLYT: És hogy én miért járok ide? Hát pénzt is időt spórolni!!! Kiszámoló uramtól rengeteg jó ötletet kaphat az ember. És (nomen est omen) kiszámolja a dolgokat sokkal jobban mint én! Pedig van közgazdász dipim is. ( Ez így dicsekvősös, de bent hagyom. Aszondja: "Van közgazdász dipim."- Wow! És az „is” a mondat végén! Mégwowabb! ) Szóval köszönöm kedves Miklós! Néha élősködönek érzem magam, hogy semmi ellenszolgáltatás, de a hátha a köszönetem elég neked…

@atlagparaszt

"Például azért, mert az a réteg, amibe én is be vagyok rétegeződve, elolvassa a poszt után az első kommentet, mely szerint havi 200 ezer megtakarítása egy nagy lókaki, ami nem elég semmire, és már húz is el innen, nem minden alap nélkül gondolva, hogy ez a blog nem neki szól."

Ez úgy működik, hogy az ember felismeri, hogy tényleg kevés x összeg, és mindent megtesz érte, hogy az megváltozzon, pl. állásinterjún nem fogadja el az adott összeget, hanem alkudik/megy máshova/másodállás egyebek.

Szóval tudja, hogy az karcsú lesz (és azt is, hogy miért lesz karcsú, nem azért, mert épp abban a hónapban el akarja költeni az egészet, hanem mert kell félretenni), és tesz ellene.

Persze ugyanaz a mondat egyik emberből menekülést vált ki, másikból meg tettet, hogy megváltozzon.

Az ERSTE egy Reddit poszt alapján visszavonta az áthidaló kölcsön opciót a régi 10 éves szerződések esetében. Én is ezért tartogattam, hogy egyszer jól jöhet "az olcsó hitel".... hát már nem engedik.

reddit.com/r/kiszamolo/comments/14f423b/erste_lak%C3%A1stakar%C3%A9k_%C3%A1thidal%C3%B3_k%C3%B6lcs%C3%B6n/

A hozzászólásokban pont az a jó, hogy időnként ellentétes vélemények is találkoznak. 🙂 Szerintem érdemes kis összegeket is félrerakni, mert sokak életében már az is nagy eredmény, ha van vésztartalékuk. Munkanélküliség, betegség, sérülés, váratlan kiadás esetén így nem kell a bankhoz fordulni személyi kölcsönért, az uzsoráshoz kamatos pénzért, vagy a rokonokhoz, barátokhoz. Nyilván nem ebből fog összejönni a lakás vagy a ház, de első pénzügyi célnak szerintem tökéletes. Aztán onnan lehet tovább fejlődni.

A témához: köszi a cikket! Volt lakástakarékom, amikor még kedvezőbbek voltak a feltételek, de most már nem nyitnék még felújítási célra se. A rókás pénztárnál voltam, a megtakarításaimat is nehezen adták ki, a kedvezményes hitellel kapcsolatban pedig addig akadékoskodtak, hogy végül megoldottam máshogy. Sajnos nincsenek jó tapasztalataim.

@Mindegyis

Én is megbántam hogy LTP-ztem, de nem az összeg miatt (ami nem sokat ért mire kellett), hanem hogy iszonyatos sok bürökratikus k*csögösködés volt kiutaláskor. Ha tudom, hogy ekkora szívás, akkor inkább egy kicsit rosszabb kamatra berakom állampapírba és kész.

A cikk hatására ránéztem a félidőben járó, kb 5 éve futó OTP LTP-m felülvizsgálatának. Még a nagy "váltás" előtt az utolsó hullámban megkötöttem 10 évre, maximum 20.000-es befizetéssel. Ezt szerződésmódosítással mikor tudom kivenni a leghamarabb? Az idei kamatfizetést még megvárom (november), utána kilépnék. Látom a kiutalási feltételekben, hogy 1 év (?!) amíg kifizetik? :D:D:D

otpbank.hu/static/otplakastakarek/sw/file/LTP_Lakascelu_nyil_irhato_20221209.pdf

"Tudomásul veszem, hogy amennyiben minden kifizetési feltétel maradéktalanul teljesítésre került a kiutalási időszak

utolsó napját követő 12. hónap végéig, az OTP Lakástakarék folyósítja a fenti megbízásnak megfelelően a megtakarítás

összegét az általam kért fenti időpontban – amennyiben az munkaszüneti nap, akkor az azt követő első munkanapon – az

Általános Szerződési Feltételek 24 (7) pontja alapján."

@ngergo példa a hülye emberhez, akinek ki kéne tudni számolni:

Nem képes, de akar számolni. Nem tud annyit, hogy önállóan megtegye. Nem tud eleget, hogy megfogalmazódjon benne a kérdés. De ha valaki fogja a kezét, akkor képessé válik rá. Sajnos senki nem fogja a kezét. Nem tudja, hogy kezdje el, honnan induljon. Elindul, de sok a nehézség az úton...

Nem mindnekinek vannak hozzá jó képességei. Hagyni kell elmerülni azt, aki legalább akar?

@szereny-kiigazito

Az ok, hogy vannak falvak, ahol 6-8 m egy ház. De a kaja, a rezsi, a ruha ott sem olcsóbb, a közlekedés pedig inkább drágább. Azaz a havi megélhetési összeg nem annyival kevesebb, mint a ház ára nagyvárosban vs faluban.

(Épp a CSOK a falvakban marad, hát juhé, felnyomja majd ott is árakat, ahol megélhetéshez normális munka kb semmi.)

Az ok, hogy megtakarítani mindig érdemes, de nekem az a tapasztalatom, hogy a "vidéken másak az árak, nekünk a nagyvárosi dolgokról tudni sem kell" -addig valid hozzáállás, amíg nem a gyerek szembesül a világ többi részével. Aki majd ráébred legkésőbb a középiskolában, hogy kb mindenből felzárkóztatandó szinten van (köszönhetően a helyi kevés szaktanárnak), a család ha tudja is támogatni, akkor önerővel tud majd - garázst venni. Ha ő is megtakarít hozzá.

Kell tudni, hogy mennyibe kerül egy normális szintű élet.

Szóval többek szerint havi kétszáz (pengő fixel) megtakarítás az élet császára kategória.

Ok.

Akkor már csak azt mondjátok meg miből fog az egyszeri lakást venni amiből bp-n harminc de inkább negyven az induló panel. Ha hitelre veszi akkor persze a dupláját kell a banknak becsengetni 20-25 év alatt.

Meg az egyéb megtakarítások persze.

Élet császára az. Aki negyven év alatt félre is tud tenni egy panelra.

Császár meg félisten. Az.