Már írtam arról régen, hogy kényelmesek az online biztosítási kalkulátorok, de nem biztos, hogy a legolcsóbb díjat fogod ott kapni, ezért érdemes megnézni a biztosítók saját oldalán is az ajánlatot.

A téma megint előjött az elektromos autókról szóló cikk hozzászólásaiban, gondoltam érdemes még egyszer megnézni, most mi a helyzet ezen a területen.

Ha már elektromos autó volt a téma, nézzük meg azt, hol mennyiért tudnék rá biztosítást kötni.

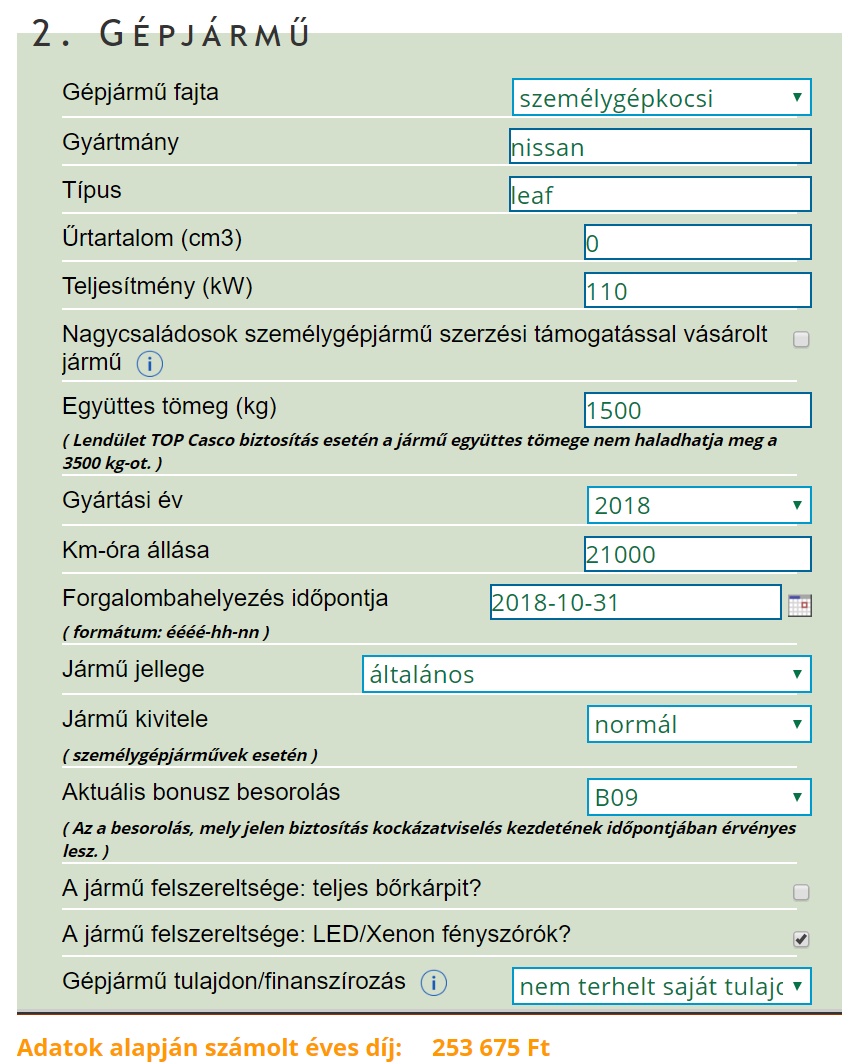

Legyen egy 48 éves, Budapest mellett lakó ügyfelünk, egy kétéves Nissan Leaf-fel, aki évfordulóra keres új biztosítást, mint tudatos ügyfél, B9 fokozattal. A biztosítás fordulója két hónap múlva esedékes, keressünk új ajánlatot cascora. Éves díjfizetés, átutalással. Kezdjük a keresést egy összehasonlító oldalon.

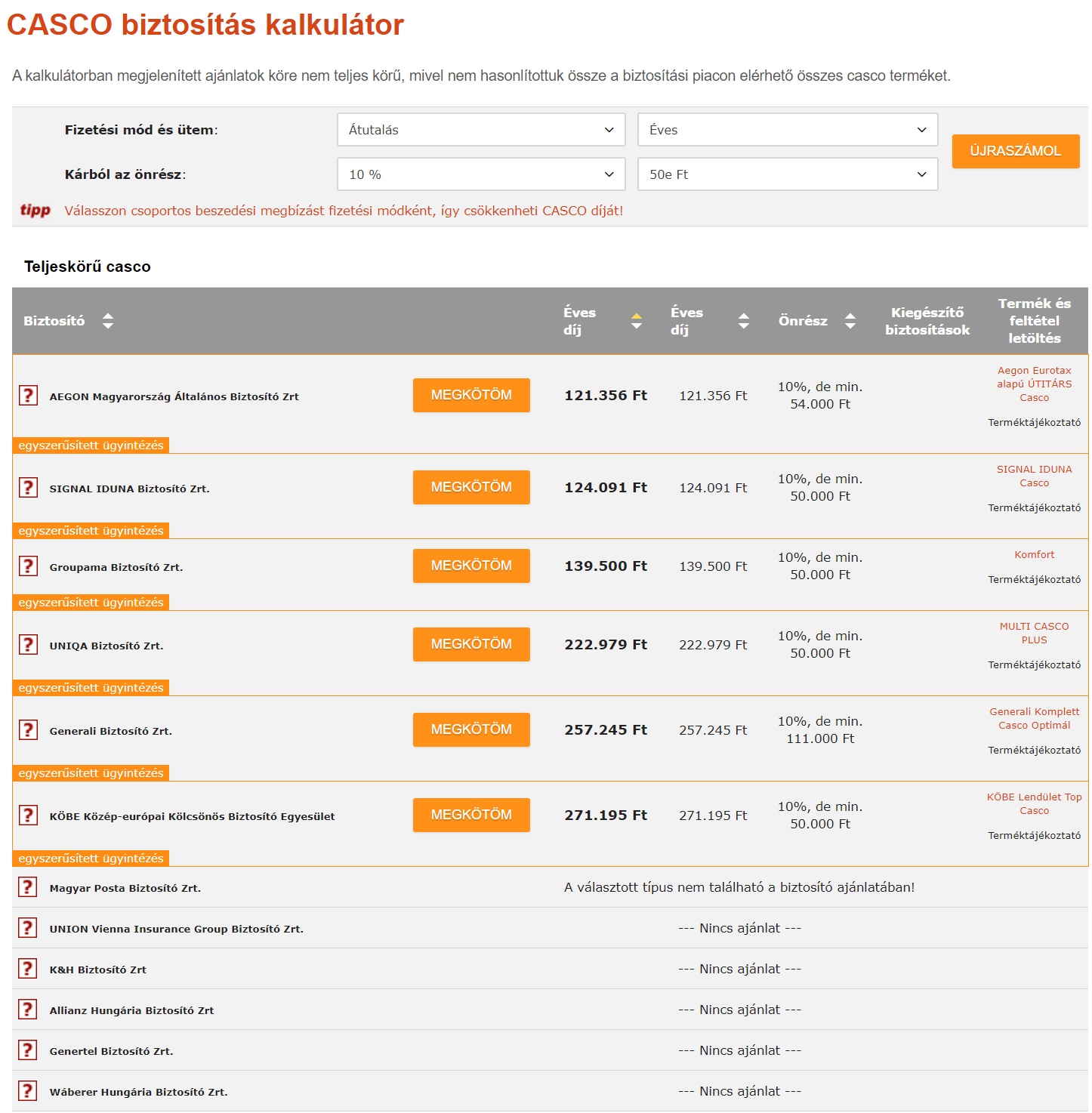

Az egyik legnagyobb ezzel foglalkozó portál az alábbi ajánlatokat adta csak casco-ra 10%, de minimum 50 ezer forint önrész mellett(kattintással nagyobban is megnyílik):

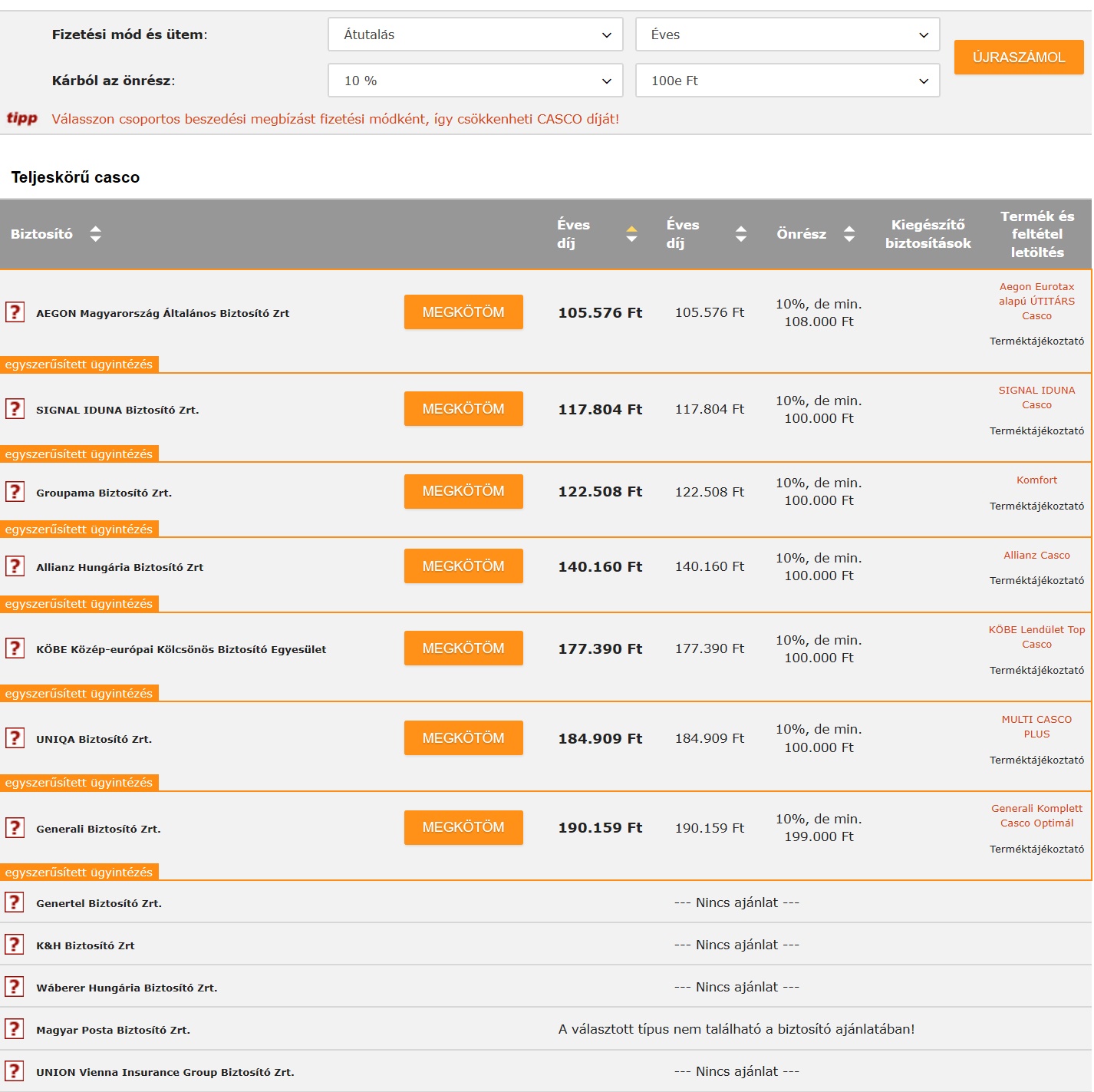

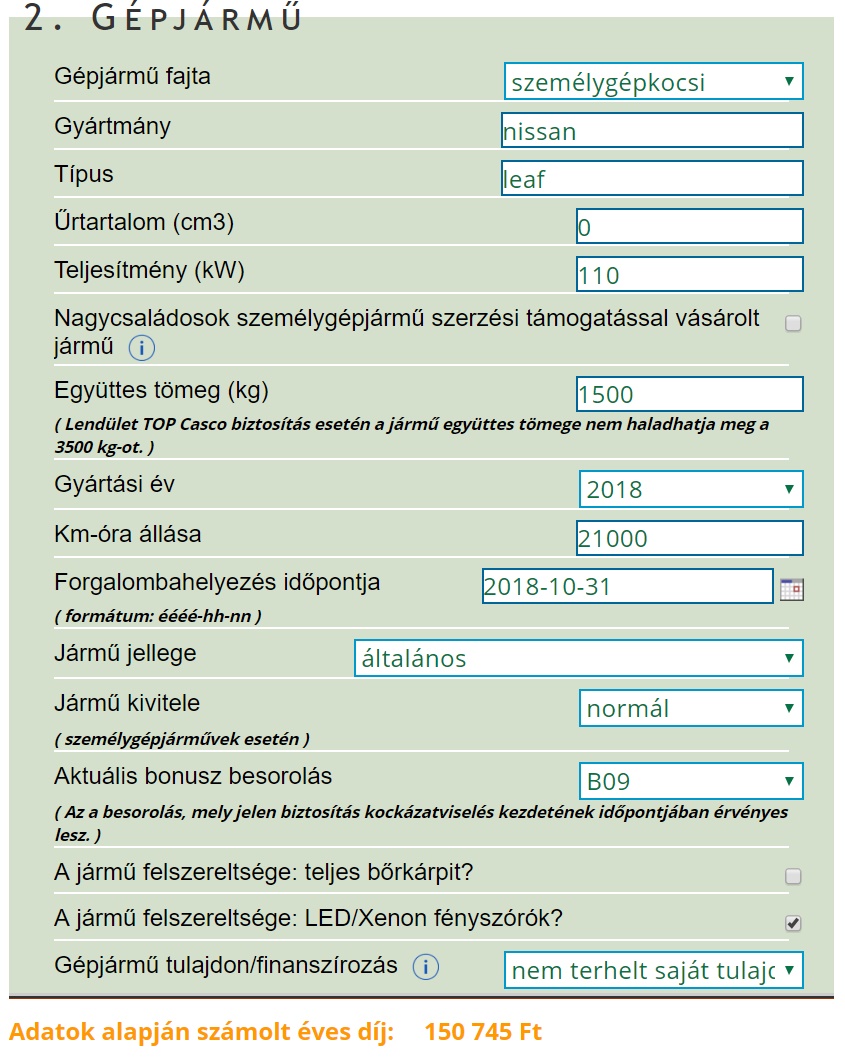

Majd ugyanez 10%, de minimum 100 ezer forint önrész mellett, mert van olyan biztosítói oldal, ahol csak úgy tudtam kalkulálni:

Sokan azért használnak összehasonlító weboldalakat, mert kényelmes. Néhány éve már a legtöbb biztosítói oldal tudja azt a szolgáltatást, hogy a rendszám és a forgalmi száma alapján önmagától lekérdezi a gépjármű adatait, így a legtöbb kérdésre nem kell válaszolnunk, mert magától kitölti a kalkulátor. Ezt a funkciót az összehasonlító oldal nem ajánlotta fel. Ezzel a lehetőséggel már nem is olyan hosszú idő egyenként ajánlatot kérni 8-10 biztosítótól a saját oldalukon keresztül.

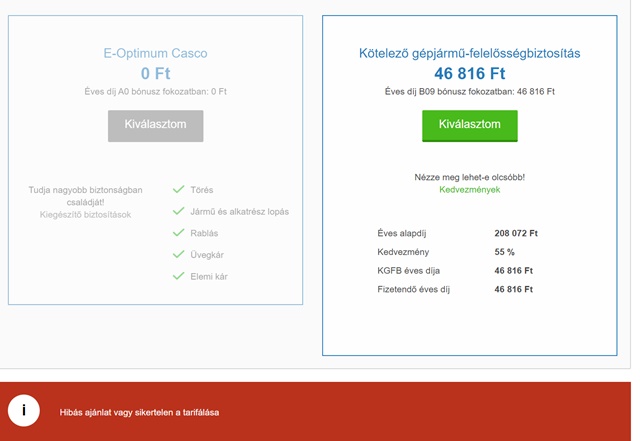

Az Allianz nem szerepel a listán, mint aki nem is köt elektromos autóra, de azért nézzük meg az Allianz oldalát is. Ha már ott vagyunk, mi lenne, ha átvinnénk oda a kötelezőt is?

Nézzük meg 100 ezer forint önrésszel a biztosítást (casco és kötelező): (Update: egy allianzos ügynök szerint nincs 10% önrész, ez a teljes fizetendő önrész. Ez így akkor nagyon jó ajánlat, egy 5 milliós kárnál is csak 100 ezer forint az önrész.)

50 ezer forint önrésszel:

50 ezer forint önrésszel:

Az első tanulság, hogy biztosít elektromos autókat az Allianz, még ha nem is a legjobb ajánlat a példánkban szereplő személynek.

A második tanulság, hogy értelmezzük pontosan, mit is kötünk. Az "Extra" és a "Max" csomag között elég nagy az árkülönbség, lehet, hogy érdemes a kisebbet választani? Mi az egyetlen, icipici, lényegtelen különbség a két csomag között? Úgy van, a legfontosabb, amiért az ember általában casco-t köt: a töréskár. Ha erre akkor jövünk rá, amikor összetörtük az autónkat, akkor már késő.

A harmadik, hogy az 50 ezer forint és a 100 ezer forint önrész között a különbség évente majdnem 40 ezer forint. Vagyis ha nem akarunk évente kárt okozni magunknak, nem biztos, hogy megéri az 50 ezer forintos önrészt választani.

A negyedik, hogy nekem az Allianznál van a kötelezőm és amikor évforduló volt, bementem az első utamba eső Allianz irodába befizetni bankkártyával az éves díjat. Ott a hölgy felajánlotta, hogy tudja csökkenteni a díjamat, ha még valamit beikszel nekem, amit a kalkulátoron nem lehet, de egyébként igaz rám. Ezzel mindjárt kevesebbet fizettem egy 10%-kal. (Neki ezen semmi haszna nem volt. mert nem az ő ügynöki kódján futott a szerződés. Felajánlottam, hogy vegye a nevére, de nem akarta, több a papírmunka, mint amennyit kap érte évente.)

De nézzük tovább a biztosítókat.

Jöjjön az Aegon.hu-n található casco számítás.

Hát itt elakadtunk, mert a kalkulátor nem hajlandó feladni csak benzines vagy dízel üzemanyagot, így félúton abba kellett hagyni a kalkulációt. Soha nem tudjuk meg, mennyiért kötöttünk volna cascot elektromos autóra az Aegonnál közvetlenül.

Újabb tanulság: ha a biztosító saját oldalán nem enged megkötni egy szerződést, attól még lehet, hogy egy összehasonlító oldalon tudunk szerződést kötni az adott biztosítónál.

Nézzünk egy másik biztosítót, aki állítólag szintén nem köt elektromos autóra cascot: K&H biztosító:

Bár nem olcsó éppen, de lehet kötni a K&H-nál is casco-t az ügyfélnek elektromos autóra.

Az, hogy egy elektromos autóra Budapest környékén milyen árat ad a K&H, nem jelenti azt, hogy mondjuk egy nyíregyházi fiatalnak nem ő adja a legjobb árat egy dízelre. Minden biztosító más és más esetben olcsó. A lényeg, ahogy az Allianznál is megérte kalkulálni, itt is kaptunk ajánlatot.

A Generali direktbiztosítója, a Genertel nem hajlandó elektromos autóra casco-t kötni.

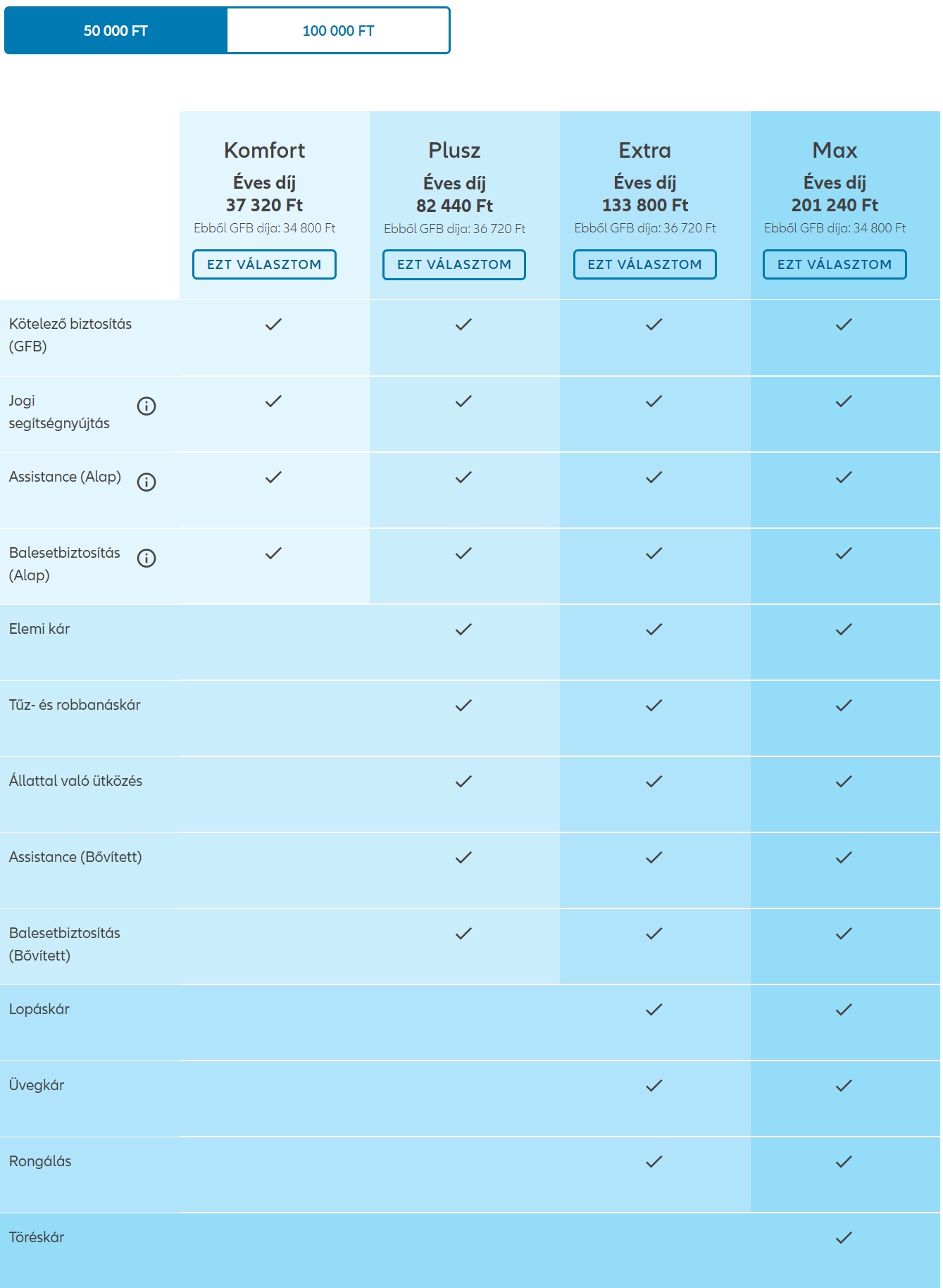

A Generalinál az alábbi eredményt kaptuk (kattintásra ez is nagyobban megnyílik, ahogy a többi is):

Hát, érdekes. Az Optimal casco itt 141.630 Ft, az online alkusznál 191 ezer Ft. (Vegyük észre, hogy az önrész 199 ezer Ft és nem 100 ezer forint, mint más biztosítóknál. A biztosító oldalán ez csak az apróbetűből derül ki, nagyon kell akarni, hogy erre rájöjj.)

Nem csak a casco, de még a kötelező is belefér a Generalinál és még mindig marad néhány ezer forint a zsebünkben az összehasonlító oldal ajánlatához képest.

A másik dolog, hogy voltak olyan kérdések, amikre igennel felelhettem volna és a másik oldalon nem kérdezték meg. A példa kedvéért ha lett volna velem együtt lakónak (vagyis nem nekem, hanem mondjuk a feleségemnek) Generali biztosítása, akkor valószínűsítem, további kedvezményt kaptam volna. Egy ügynök itt is lehet, hogy tudott volna további kedvezményeket ikszelni, de ez ebben az esetben csak feltételezés.

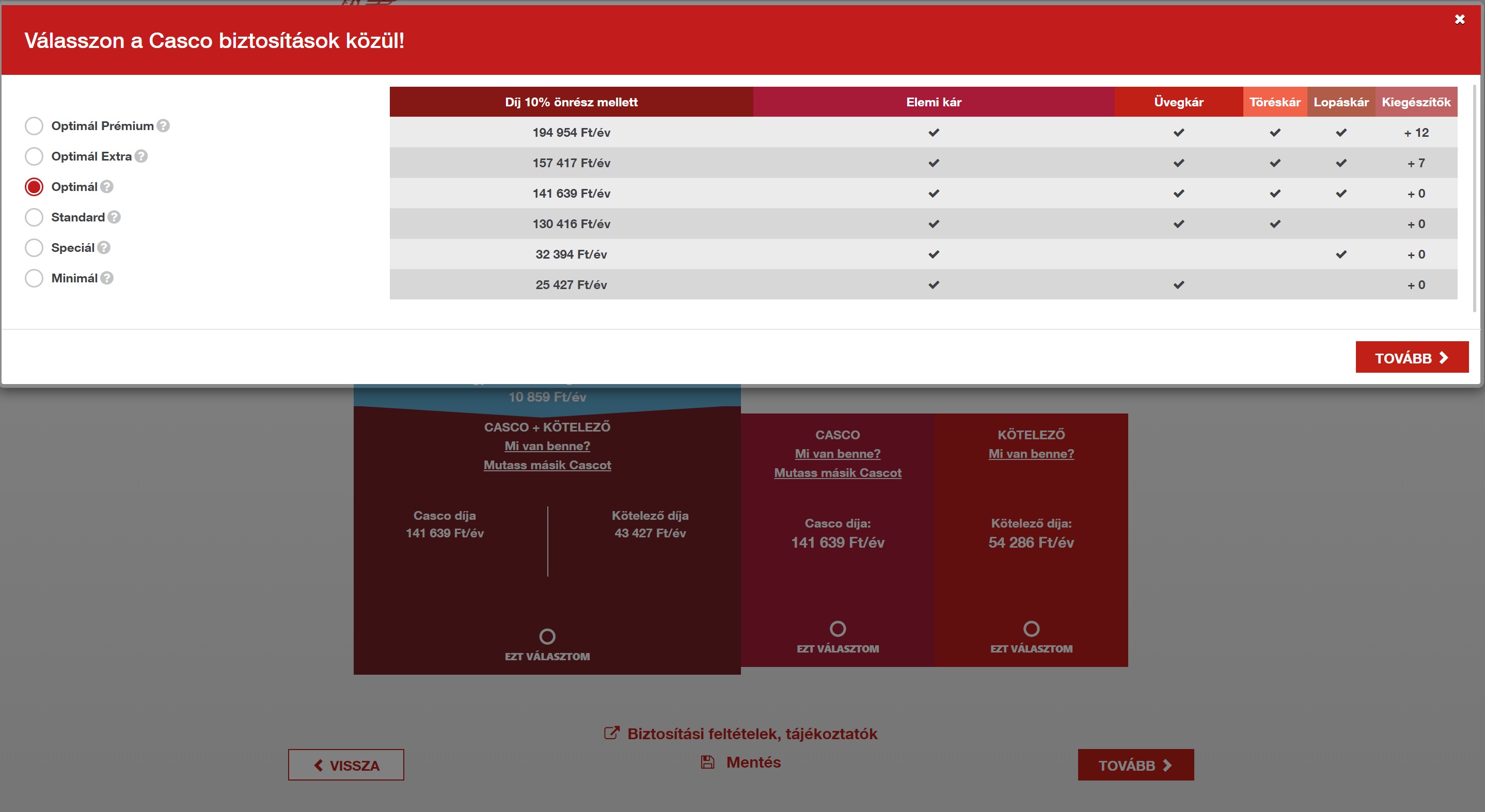

Még nézzük meg a listáról a KÖBE ajánlatát. 10%, de minimum 50 ezer Ft önrész:

10%, de minimum 100 ezer Ft önrész:

Több mint 100 ezer Ft különbség az 50 ezer és a 100 ezer Ft önrész között! Fél év alatt kifizetjük a kisebb önrészt a biztosítónak. Érdemes erre nagyon odafigyelni.

Itt is jobb ajánlatot kaptunk, mint az online összehasonlító oldalon, pedig az olyan díjcsökkentő tételt, mint telefonon kereshetnek biztosítási ajánlattal, nem fogadtam el. Egyedül ahhoz járultam hozzá, hogy havonta küldhetnek egy tudatos vezető e-mailt, jelentsen ez bármit is. (Kipróbáltam, az nem befolyásolta a végösszeget, ennyi maradt akkor is, ha kiveszem a pipát.)

A Magyar Posta biztosítója sem zárja ki az elektromos autókat, mert Renault Zoe-ra tudtam volna kalkulálni, de Nissan Leaf-re nem, mert egyszerűen hiányzott a listából, valószínűleg programozási hiba. Itt jól mondta az online összehasonlító oldal, hogy az adott típus nem szerepel a Postabiztosító adatbázisában.

Az Uniqa oldalán is kalkuláltam, de valami hiba van a rendszerben, mert sem a kézi kitöltés, sem a rendszám-lekérdezés alapján nem működött, hibát dobott, egyedül kötelezőre volt hajlandó árat adni, így néhány próbálkozás után feladtam. Másfél óra múlva még mindig rossz volt a kalkulátor. (Vagy nem akar árat adni elektromos autóra, de mivel az összehasonlító oldalon adott, nem ez lehet a baj.)

Az Union állítólag szintén nem ad ajánlatot elektromos autóra. Azért nézzük meg az Union direktbiztosítójánál, az Union24 oldalon. A kitöltés nevetségesen egyszerű és gyors volt, jár a pont, hogy nem kérdeznek meg minden hülyeséget. Talán 20 másodperc volt az egész kitöltése. A végeredmény pedig:

Ez olcsóbb, mint az összehasonlító oldal legjobb ajánlata.

Azonban egy újabb fontos tanulság: érdemes összehasonlítani az ajánlatokat, mert nagyon nem biztos, hogy ugyanazt kapod hasonló árban. Ha most kötni szeretnék biztosítást ténylegesen, először is meg kellene néznem, hogy melyik biztosító melyik csomagjával kalkulált a kalkulátor és összevetném a két legjobb ajánlatot. Lehet, hogy a drágább nem csak drágább, de rosszabb is, viszont lehet, hogy bár drágább 15 ezer forinttal, de sokkal jobb, mint az olcsóbb ajánlat. Figyelj oda az apró betűre és a részletekre, például az alkatrészek avultatásának mértékére. (Erről majd valamikor máskor.)

Ha valahol van akármilyen biztosításom, lehet hogy kapnék olyan kedvezményt, amivel beelőznénk a legjobb ajánlatokat. De most nem erre voltunk kíváncsiak.

A biztosítók saját oldalain gyakran még volt lehetőség további kedvezményekre, amivel éltem volna, ha most tényleg kötni akarnék biztosítást.

Úgy gondolom, tanulságos volt a kutakodás. Mint kiderült, a biztosítónál senki nem tudja olcsóbban adni a saját biztosítását, a legtöbbször érdemes ellátogatni oda, illetve gyakran kaphatunk olyan kedvezményt, amit máshol nem kapunk meg.

Ha valakinek van kedve, végigjátszhatná ugyanezt mondjuk egy vidéki nagyvárosi dízelautóval.

Online oktatás a pénzügyekről. 15 órányi anyag, nézz bele ingyen.

40 millió forintos életbiztosítás havi 5.990 Ft-ért, életkortól függetlenül.

Új vagy a blogon? Itt találod a fontosabb írásokat összegyűjtve.

A díjakon és önrészeken túl érdemes figyelmet szentelni a részkároknál történő avultatásra (Avultat-e? Ha igen, hány éves kortól?), a gazdasági totálkár fogalmára, a pótdíj ellenében biztosítható extra tartozékokra is...

typo:

"Minden biztosító más és már esetben olcsó. "

A személyes tapasztalatom már sok éve, többféle autóra, gfb-t és casco-t tekintve is, hogy az összehasonlító oldalak (netrisk, biztositas.hu) mindig magasabb összeget kalkulálnak, mint ami a biztosító honlapján direktben elérhető vagy kis egyeztetéssel megkapható. Ezeket az összehaonlító oldalakat csak mintegy orientációra használom, mert abban azért irányt mutat, hogy melyik biztosítókat érdemes alaposabban megnézni.

Egy másik - sajnálatos - tapasztalat, amit te is említesz, hogy az ördög a részletekben rejlik. Az régen rossz, ha valaki kikeresi a legolcsóbb biztosítást és további informálódás nélkül megköti. Abból lehetnek a meglepetések. Különösen igaz ez a casco-ra, ahol nem csak a díjban foglalt szolgáltatás köre lehet különbség, hanem olyan apróságok is, hogy pl. avultatják-e a cserélendő alkatrészt vagy kifizetik a teljes árat. Nagyon nem mindegy. Ésatöbbi, ésatöbbi...

Családfő, a legjobb ajánlat nem is volt a találati listán...

Az ügyfeleimnek mindig "bepipálom" a rá vonatkozó kedvezményeket. s valóban ezeket nem feltétlenül látják az összehasonlító oldalak. Pl: Az említett Nissan Leaf esetében már eleve a kötelező díját tudom az esetek túlnyomó többségében felezni. A B9-es kötelezővel pedig rögtön megadom a C9-es CASCO kedvezményt, ami azonnali 45%(!)-os díjkedvezményt jelent a CASCO árából és stb, stb....

Kiszámoló, igen, pont emiatt is írtam, hogy legfeljebb iránymutatónak jók.

Fogalmazzunk, úgy hogy a biztosítói ws-ek dokumentáltsága nem megfelelő (ezzel finoman fogalmaztam), nem minden kedvezmény adható meg az adott alkusznak (pl. allianz, generali helyből ad 10%-t ha a saját honlapján tarifál az ügyfél).

A ws híváskor, eleve felparaméterezve kell összehozni, hogy a biztosítások megfeleljenek egymásnak ami ennyi különböző biztosítónál, különböző gyengén dokumentált ws esetén nem egyszerű.

Az allianz új termékének ws-e bár már a termék egy éve megvan, még mindig van benne hiba, talán ezért nincs benn a tarifálóban, vagy nincs szerződése az alkusznak vele.

Az aegon taxos ws-ével tax alapján azonosítható a gépjármű, ha sima cascot tarifáltá volna nem gfb-t és megtalálod az autót akkor jött volna díj.

Uniqa nem minden autóra ad díjat.

Posta meg nem taxos cascot használ hanem kézzel összeállítottat.

A fentiekből is látszik nem egyszerű

Nem elektromos autó, de pl. Opel kereskedőnél kötve Cascot, jelentős kedvezményt adott a Generali, mivel van köztük megállapodás. Ez semmilyen online toolban nem található meg. Szóval néha még a hagyományos megoldás is célravezető tud lenni

@gecko

És nézted, tényleg jobb a helyzet? Mert ha pénzt adnának sem kötnék kereskedőnél mondjuk kötelezőt, de lehet, hogy csak én vagyok parás...

OFF

Réges-rég volt egy cikk vagy a borotvákról, vagy a hozzászólások elmentek a borotvák irányába. Úgy 80 hozzászólás környékén valaki előhúzta a cserélhető (hárdkór ódivatú műszakiaknak, illetve az Early Retirement Extreme szerint is: élezhető!) pengés típust. Azokat az összehasonlításokat szeretném elolvasni, különös tekintettel az utóbbira, de semmit sem találok az oldalon. Légy olyan jó, bárki, linkeld ide nekem a cikket. Ha több is volt, csak az én emlékeim mosódtak össze egy cikké, akkor mindet, kérlek.

Én legutóbbi kötelező+casco évfordulónál végigpróbálgattam, hogy mennyit változtat az áron, ha minden adatot kitöltök (pl autó km számlálója, stb. amiket amúgy nem adnék meg, ha nem kötelező). Jelentősen nem módosított egy paraméter se (néhány száz forint differencia éves szinten), egy tételt leszámítva. Ez pedig "az utolsó műszaki időpontja, 180 napnál nem regébben volt-e". Mivel amúgy is esedékes volt, elvittem az autót másfél hónappal korábban műszakira, bőven többet spóroltam a díjon mimt amennyibe a műszaki került.

A másik számomra értelmezhetetlen mező, hogy külföldi/belföldi km-ek mennyisége. Ezt hogy ellenőrzik? Honnan kéne tudnom, hogy mennyit és hol fogok menni előre egy évvel?

@gecko én is így tettem a peugeottal aki az allianzzal szerződött plusz szolgáltatásra:

peugeot.hu/peugeot-casco-maganugyfeleknek.html

ez sincs semelyik kalkulátrorban/összehasonlító oldalon.

Van egy 2009-es évjáratú Peugeot 308SW-m, Budapesten, 10% 100eFt casco, magas bonus szinten.

Genertel: casco+kgfb = 80eFt

Casco megkötés: csak az általuk kijelölt külvárosi szervizbe lehet vinni. Nekünk útba esik.

Egyébként az Allianz-os kollégák jellemzően kifejezetten korrekten és kimagasló készségességgel viselkednek az ügyfelekkel. Évek óta náluk van jó néhány biztosításunk, kárt is eddig mindig fizettek, az ügyintézésre sem lehetett soha panaszom, villámgyorsan megoldottak mindent.

Nekem ez a kialakult bizalom többet ér, mint hogy 500 Ft olcsóság miatt újrakössem máshol a biztosításunkat.

Persze előfordulhat, hogy tud hozni valaki rossz tapasztalatot, összességében azonban én maximálisan elégedett vagyok velük.

@jurta

Erre gondolsz?

https://kiszamolo.hu/itt-az-ido-karacsonyi-csomagot-venni/

Tipp: ha beírod google-be, hogy kiszamolo.hu+biztonsági borotva akkor kidobja az összes cikket amiben a cikkben vagy a kommentekben szerepel a szó.

Ontopic:

Ha csak kötelezőt kötök (túl értéktelen az autó a Cascóhoz), ott érdemes nézni bármi mást az áron kívül? Elméletileg csak a másik felet érinti ha ők kötözködnek, nem? Van is egy kis bűntudatom amiatt, hogy mindig a legolcsóbbat kötöm, de hál' Isten 15 éve nem volt balesetem, nem tudom, kit érdemes kerülni.

Naci, egyesületi biztosítást ne kössél, mert ott a tagok együtt szívnak. Minden más mehet.

Mint Allianzos értékesítő annyit hozzzáfűznék, hogy a cikkben jelölt terméknél nincs %-os önrészesedés, csak fix 50 / 100 eFt. (Van olyan termékünk is, ahol van %-os önrész is). Tehát egy 8 MFt-os lopáskárnál is 100 eFt az önrész, ami nagyon más, mint 10%...

Így ahogy van, árban nehezen összehasonlítható a többi termékkel.

És közvetlenül értékesítőnél még jobb is lehet az ár, mint a honlapon... 🙂

ügynök, kalkulálsz egy olyat is, hogy összehasonlítható legyen? Mert ez tényleg jó, ha ez a maximum önrész.

Nálad mennyi lenne a 2018 októberi Leaf, Tekna, évi 15 ezer kilométer, B9 és C9, legyen Budaörs, ez is az volt.

Miután mindent beikszeltél, amennyit lehetett, mennyi lett a vége?

@matetoth először is CASCO, nem kötelező, ez azt hiszem fontos, mert a KGFB-nél nincsenek nagy trükközések (biztosítás köre, önrész), szóval ott nagyjából mindegy melyik biztosító, leszámítva persze a megbízhatatlanokat.

Én is úgy mentem kötni, hogy fel voltam készülve az online ajánlatokkal, és az átlag 160 000 éves díjhoz képest adtak egy 100 000-es ajánlatot, jobb feltételekkel (csak 25k az önrész, gyorsított ügyintézés az OPEL szervízzel). Persze mindent bele kell tenni egy jó ajánlathoz, beszedési megbízás, éves díj egyben, stb, de ezt az online-ban is megadtam, mégsem adtak ilyen jó ajánlatot. @gaborr is írt hasonlót, szóval érdemes lehet érdeklődni.

Azért azt is hozzáteszem, hogy nincs tapasztalatom CASCO-val, életemben először kötöttem, mert elég sérülékeny kezekben van a kocsi, és nem és néztem utána a végletekig, míg az alkusz hölgy minden trükkös kérdésemre tudott válaszolni:)

Renault-Nissannak is van ilyen egyedi szerződése a Groupamával és tényleg olcsóbb.

KGFB-nél azért általában nincs ekkora különbség, ott az a ritkább, hogy közvetlenül olcsóbb.

Ami szerintem kimaradt, meg kell nézni több kalkulátort is, mert olyan is volt már nekem, hogy Casconál valamelyik (de csak az egyik) kalkulátor olcsóbbat adott, mint közvetlenül, vagy mint másik kalkulátoron. És végül meg is kötötték annyiért, ma se értem hogy.

Illetve ha valaki új autót vesz, mindig kérjen ajánlatot a szalontól, nekik sokszor van szerződött partner, akikkel olcsóbb Casco-t tudnak adni.

Én tavaly két új autót vettem, mindkét esetben a szalon adta a legolcsóbb/legjobb ajánlatot a szerződött partnerével, pedig elvégeztem a házi feladatot, végignéztem az összes általam ismert összehasonlító kalkulátort és közvetlen biztosítóit.

A Genertelnél van egy ún. Minicasco, ami évi 5-10-15 ezer forintért 200 ezer forintig fedezi a kárt egy alkalommal és Casco önrészre is felhasználható.

A 200 ezer pont elég 1-2 elem fényezésére és akkor nem ugrik az éves bónusz.

A biztosítónak a hátránya, hogy kb. egy éve valami über gagyi, áttekinthetetlen lett a honlapjuk. És az online szerződésáttekintés is eltűnt.

Ami az összehasonlító oldalkat illeti, nem csak biztosításnál, másnál is érdemes megnézni a direkt árakat. Lehetőleg privát módban, nehogy a cookie miatt szándékosan magas árat hozzon.

@marton Nekem pozitív tapasztalatom volt eddig az összes biztosítónál, legyen az Casco vagy Utasbiztosítás. Életbiztosítást, lakást még nem kellett intéztem.

Mondjuk el szoktam olvasni az apróbetűt is, meg hogy kárrendezésnél mit kérnek és szisztematikusan összeszedem.

Ez hogy a pics.ba van, a Netrisk-en olvastam, hogy árgaranciával. Igaz, lehet, hogy 1-2 éve volt, azóta levették, és már drágább? Ma is tanultam valamit.

Amúgy érdekes ez az önrész dolog. Amikor a kamion beverte az ablakom, a gyári szervíz 110000 Ft-ért cserélte a szélvédőt, amiből 10% volt az önrész. Véletlenül pont kaptam tőlük akkora partnerkedvezményt, így a 110000 Ft 90%-át a biztosító pengette ki, én meg semmit.

Ó, hogy durranna ki a gumikacsájuk.

Azt feltételeztem, hogy az összehasonlító oldalak elvégzik helyettem a munkát.

Köszi Miklós!

Én a Generali Biztosítónál dolgozom tanácsadóként, s megerősítem, hogy jobbak a díjaink mint amit a Netrisken vagy Biztositas.hu-n számol az ügyfél.

Ennek jellemzően az az oka, hogy én rutinból kérdezek az ügyféltől, s rakom bele a kedvezményeket, míg a Netrisken elég összetett eljutni a maximális kedvezményhez.

Hosszútávon pedig nem is feltétlen hátrány az, ha az ügyfélnek van egy közvetlen kapcsolata az adott biztosítóhoz: olykor kifejezetten jól jön ha fellebbezni kell vagy jogalap nélküli kárrendezést szeretne az ügyfél.

Nagyon jokor jott, holnap kell kotnom biztositast, eddig netrisk volt, kerek minden oldaltol ajanlatot, kivancsi vagyok, majd beszamolok! 🙂

blueman, csináld lécci rendesen, akkor kiegészítjük vele a cikket. képernyőmentés is jöhet.

Igen, avultatást (avulásmentes-e), totálkár határt is érdemes elolvasni, mert határban is vannak nagy különbségek (70-90%), nagy bajnál pedig nem mindegy, hogy ez hol van a szerződés szerint.

Sokan akkor lepődnek meg, amikor megavultatják az alkatrészeket 30, 40, 50, 60%-kal.

Múlt héten olvasgattam az E autós cikket, aztán ezt. Erre most akarnak hozzánkdobni egy használt kocsit. 🙂 Kezdem írni a kiadásokat, a gyakorló óráktól az illetéken és a biztosításon át a benzinig. Kíváncsi vagyok, mi jön ki egy év múlva. Eddig két gyerekkel vonatoztunk, de a karantén alatt-miatt kezdtünk gondolkodni a bérlésen.

Allianznak jo arai vannak, kaptam toluk ajanlatot ami a legjobb volt, ezzel bementem a generaliba hogy akkor lemondanam a lehuzos szarjukat, mire ott azonnal kalkulat a holgy egy kb 10%kal az allianz ala kinalo csomagot ugyanazokkal a feltetelekkel... elotte a negyszereset fizettem... kellene valami szigorubb szabalyozas ennek a piacnak

Én az összehasonlító oldalakon szinte mindig jobb árat kapok az épp aktuális biztosítómtól (legutóbb: Allianz), mint amit az évfordulós levélben közöl velem. Ezen felháborodok és másnál kötök. Lassan elfogynak a biztosítók... 🙁

Hm, én az összehasonlító oldalon KGFB éves 25 ezer forint díjat kaptam kalkulációnak Genertelnél. (Eddigi biztosítom Uniqua éves 38 ezer forintot adott levélben, és az összehasonlító oldal is ennyit hozott.) Nyilván váltok. Viszont ennyiért már nem éri meg nekem minden egyes biztosító oldalán újra bepötyögni ezer adatot, ennél biztos nem kapok olcsóbb ajánlatot.

"Mivel azt mindenki tudja, hogy a biztosítóknál a megbecsült régi ügyfél a “balek, aki nem nézi meg a szerződéseit” szinonimája"

Ez már nem igaz. 2017-es jogszabály alapján nem lehet olcsóbb a biztosítás új belépőnél sem ugyanannál a biztosítónál, mint amit régi ügyfélnek ajánl ugyanazokkal a feltételekkel..

@lll, itt a CASCO volt a kulcs szó, KGFB esetén valóban jól működnek a közös kalkulátorok

Én a Generali Biztosítónál dolgozom tanácsadóként, s megerősítem, hogy jobbak a díjaink mint amit a Netrisken vagy Biztositas.hu-n számol az ügyfél.

Ennek jellemzően az az oka, hogy én rutinból kérdezek az ügyféltől, s rakom bele a kedvezményeket, míg a Netrisken elég összetett eljutni a maximális kedvezményhez.

Hosszútávon pedig nem is feltétlen hátrány az, ha az ügyfélnek van egy közvetlen kapcsolata az adott biztosítóhoz: olykor kifejezetten jól jön ha fellebbezni kell vagy jogalap nélküli kárrendezést szeretne az ügyfél.

@lll, itt a CASCO volt a kulcs szó, KGFB esetén valóban jól működnek a közös kalkulátorok

A Genertelnél van egy ún. Minicasco, ami évi 5-10-15 ezer forintért 200 ezer forintig fedezi a kárt egy alkalommal és Casco önrészre is felhasználható.

A 200 ezer pont elég 1-2 elem fényezésére és akkor nem ugrik az éves bónusz.

A biztosítónak a hátránya, hogy kb. egy éve valami über gagyi, áttekinthetetlen lett a honlapjuk. És az online szerződésáttekintés is eltűnt.

Ami az összehasonlító oldalkat illeti, nem csak biztosításnál, másnál is érdemes megnézni a direkt árakat. Lehetőleg privát módban, nehogy a cookie miatt szándékosan magas árat hozzon.

Ez hogy a pics.ba van, a Netrisk-en olvastam, hogy árgaranciával. Igaz, lehet, hogy 1-2 éve volt, azóta levették, és már drágább? Ma is tanultam valamit.

Allianznak jo arai vannak, kaptam toluk ajanlatot ami a legjobb volt, ezzel bementem a generaliba hogy akkor lemondanam a lehuzos szarjukat, mire ott azonnal kalkulat a holgy egy kb 10%kal az allianz ala kinalo csomagot ugyanazokkal a feltetelekkel... elotte a negyszereset fizettem... kellene valami szigorubb szabalyozas ennek a piacnak

Én legutóbbi kötelező+casco évfordulónál végigpróbálgattam, hogy mennyit változtat az áron, ha minden adatot kitöltök (pl autó km számlálója, stb. amiket amúgy nem adnék meg, ha nem kötelező). Jelentősen nem módosított egy paraméter se (néhány száz forint differencia éves szinten), egy tételt leszámítva. Ez pedig "az utolsó műszaki időpontja, 180 napnál nem regébben volt-e". Mivel amúgy is esedékes volt, elvittem az autót másfél hónappal korábban műszakira, bőven többet spóroltam a díjon mimt amennyibe a műszaki került.

A másik számomra értelmezhetetlen mező, hogy külföldi/belföldi km-ek mennyisége. Ezt hogy ellenőrzik? Honnan kéne tudnom, hogy mennyit és hol fogok menni előre egy évvel?

OFF

Réges-rég volt egy cikk vagy a borotvákról, vagy a hozzászólások elmentek a borotvák irányába. Úgy 80 hozzászólás környékén valaki előhúzta a cserélhető (hárdkór ódivatú műszakiaknak, illetve az Early Retirement Extreme szerint is: élezhető!) pengés típust. Azokat az összehasonlításokat szeretném elolvasni, különös tekintettel az utóbbira, de semmit sem találok az oldalon. Légy olyan jó, bárki, linkeld ide nekem a cikket. Ha több is volt, csak az én emlékeim mosódtak össze egy cikké, akkor mindet, kérlek.

Kiszámoló, igen, pont emiatt is írtam, hogy legfeljebb iránymutatónak jók.

Nem elektromos autó, de pl. Opel kereskedőnél kötve Cascot, jelentős kedvezményt adott a Generali, mivel van köztük megállapodás. Ez semmilyen online toolban nem található meg. Szóval néha még a hagyományos megoldás is célravezető tud lenni

Fogalmazzunk, úgy hogy a biztosítói ws-ek dokumentáltsága nem megfelelő (ezzel finoman fogalmaztam), nem minden kedvezmény adható meg az adott alkusznak (pl. allianz, generali helyből ad 10%-t ha a saját honlapján tarifál az ügyfél).

A ws híváskor, eleve felparaméterezve kell összehozni, hogy a biztosítások megfeleljenek egymásnak ami ennyi különböző biztosítónál, különböző gyengén dokumentált ws esetén nem egyszerű.

Az allianz új termékének ws-e bár már a termék egy éve megvan, még mindig van benne hiba, talán ezért nincs benn a tarifálóban, vagy nincs szerződése az alkusznak vele.

Az aegon taxos ws-ével tax alapján azonosítható a gépjármű, ha sima cascot tarifáltá volna nem gfb-t és megtalálod az autót akkor jött volna díj.

Uniqa nem minden autóra ad díjat.

Posta meg nem taxos cascot használ hanem kézzel összeállítottat.

A fentiekből is látszik nem egyszerű

@gecko

És nézted, tényleg jobb a helyzet? Mert ha pénzt adnának sem kötnék kereskedőnél mondjuk kötelezőt, de lehet, hogy csak én vagyok parás...

typo:

"Minden biztosító más és már esetben olcsó. "

A személyes tapasztalatom már sok éve, többféle autóra, gfb-t és casco-t tekintve is, hogy az összehasonlító oldalak (netrisk, biztositas.hu) mindig magasabb összeget kalkulálnak, mint ami a biztosító honlapján direktben elérhető vagy kis egyeztetéssel megkapható. Ezeket az összehaonlító oldalakat csak mintegy orientációra használom, mert abban azért irányt mutat, hogy melyik biztosítókat érdemes alaposabban megnézni.

Egy másik - sajnálatos - tapasztalat, amit te is említesz, hogy az ördög a részletekben rejlik. Az régen rossz, ha valaki kikeresi a legolcsóbb biztosítást és további informálódás nélkül megköti. Abból lehetnek a meglepetések. Különösen igaz ez a casco-ra, ahol nem csak a díjban foglalt szolgáltatás köre lehet különbség, hanem olyan apróságok is, hogy pl. avultatják-e a cserélendő alkatrészt vagy kifizetik a teljes árat. Nagyon nem mindegy. Ésatöbbi, ésatöbbi...

@marton Nekem pozitív tapasztalatom volt eddig az összes biztosítónál, legyen az Casco vagy Utasbiztosítás. Életbiztosítást, lakást még nem kellett intéztem.

Mondjuk el szoktam olvasni az apróbetűt is, meg hogy kárrendezésnél mit kérnek és szisztematikusan összeszedem.

Amúgy érdekes ez az önrész dolog. Amikor a kamion beverte az ablakom, a gyári szervíz 110000 Ft-ért cserélte a szélvédőt, amiből 10% volt az önrész. Véletlenül pont kaptam tőlük akkora partnerkedvezményt, így a 110000 Ft 90%-át a biztosító pengette ki, én meg semmit.

Mint Allianzos értékesítő annyit hozzzáfűznék, hogy a cikkben jelölt terméknél nincs %-os önrészesedés, csak fix 50 / 100 eFt. (Van olyan termékünk is, ahol van %-os önrész is). Tehát egy 8 MFt-os lopáskárnál is 100 eFt az önrész, ami nagyon más, mint 10%...

Így ahogy van, árban nehezen összehasonlítható a többi termékkel.

És közvetlenül értékesítőnél még jobb is lehet az ár, mint a honlapon... 🙂

@matetoth először is CASCO, nem kötelező, ez azt hiszem fontos, mert a KGFB-nél nincsenek nagy trükközések (biztosítás köre, önrész), szóval ott nagyjából mindegy melyik biztosító, leszámítva persze a megbízhatatlanokat.

Én is úgy mentem kötni, hogy fel voltam készülve az online ajánlatokkal, és az átlag 160 000 éves díjhoz képest adtak egy 100 000-es ajánlatot, jobb feltételekkel (csak 25k az önrész, gyorsított ügyintézés az OPEL szervízzel). Persze mindent bele kell tenni egy jó ajánlathoz, beszedési megbízás, éves díj egyben, stb, de ezt az online-ban is megadtam, mégsem adtak ilyen jó ajánlatot. @gaborr is írt hasonlót, szóval érdemes lehet érdeklődni.

Azért azt is hozzáteszem, hogy nincs tapasztalatom CASCO-val, életemben először kötöttem, mert elég sérülékeny kezekben van a kocsi, és nem és néztem utána a végletekig, míg az alkusz hölgy minden trükkös kérdésemre tudott válaszolni:)

Renault-Nissannak is van ilyen egyedi szerződése a Groupamával és tényleg olcsóbb.

KGFB-nél azért általában nincs ekkora különbség, ott az a ritkább, hogy közvetlenül olcsóbb.

Ami szerintem kimaradt, meg kell nézni több kalkulátort is, mert olyan is volt már nekem, hogy Casconál valamelyik (de csak az egyik) kalkulátor olcsóbbat adott, mint közvetlenül, vagy mint másik kalkulátoron. És végül meg is kötötték annyiért, ma se értem hogy.

Illetve ha valaki új autót vesz, mindig kérjen ajánlatot a szalontól, nekik sokszor van szerződött partner, akikkel olcsóbb Casco-t tudnak adni.

Én tavaly két új autót vettem, mindkét esetben a szalon adta a legolcsóbb/legjobb ajánlatot a szerződött partnerével, pedig elvégeztem a házi feladatot, végignéztem az összes általam ismert összehasonlító kalkulátort és közvetlen biztosítóit.

Ontopic:

Ha csak kötelezőt kötök (túl értéktelen az autó a Cascóhoz), ott érdemes nézni bármi mást az áron kívül? Elméletileg csak a másik felet érinti ha ők kötözködnek, nem? Van is egy kis bűntudatom amiatt, hogy mindig a legolcsóbbat kötöm, de hál' Isten 15 éve nem volt balesetem, nem tudom, kit érdemes kerülni.