Itt egy újabb cikk aktuális árakkal.

A sielési szezon, illetve a karácsonyi utazások közeledtével sokan kötnek utasbiztosítást. Ezért röviden átnézzük, mit érdemes tudni ezekről a biztosításokról, illetve melyik a legolcsóbb lehetőség számotokra.

Sokan nem tudják, hogy minden magyar állampolgár a társadalombiztosítás által finanszírozott ellátásban részesül az Európai Unióban és Svájcban orvosilag szükséges esetben, illetve Horvátországban is jogosult a sürgösségi ellátásra. Ehhez érdemes kiváltani az Európai Egészségbiztosítási Kártyát, ami 36 hónapig érvényes.

Ezért a cikkben elsősorban a tengerentúlra is érvényes biztosításokat vizsgáljuk meg.

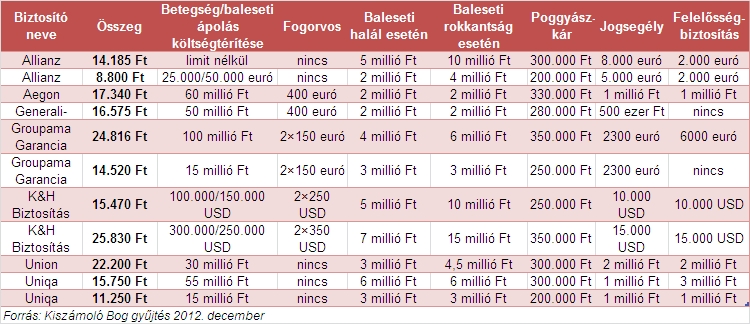

A legnagyobb magyarországi biztosítók az alábbi áron kínálnak biztosítást egy 15 napos Egyesült Államokbeli utazáshoz egy 40 éves férfinak:

(A képre kattintva nagyobb méretben is megtekinthető)

Amint látjuk, a legolcsóbb biztosítás, amelyik elégséges összeget térít, belekerül 14-15 ezer forintba. Ezek a biztosítások egy meghatározott időszakban, a meghatározott napokra érvényesek.

Mit tehetünk akkor, ha többször utazunk külföldre, például munka miatt? Ilyenkor kiválthatunk bérletet, vagy megvehetünk előre x nap biztosítást, amit induláskor aktiválunk.

Ezek a biztosítások sajnos vagy méregdrágák, a legolcsóbb változat is 62.500 Ft egy évre, vagy csak 30 ezer forintba kerülnek, de túl alacsony biztosítási összeggel rendelkeznek.

Mi a megoldás? Ahogy azt már a kockázati biztosításoknál megtanultuk, ha olcsó biztosítást keresünk, akkor nem a biztosítókhoz, hanem a bankokhoz kell fordulnunk. 🙂

Ugyanis a legtöbb dombornyomott bankkártya alapból nyújtja ugyanazt a biztosítási feltételeket, mint a fenti biztosítások és év közben bármikor utazhatunk, anélkül, hogy ezt előre be kellene jelentenünk. Más bankkártyákhoz pedig kérhetjük évi párezer forintért ezeket a biztosításokat.

Az alábbi táblázatban összegyűjtöttem néhány bank bankkártyához nyújtott, vagy külön megvásárolható, egész évre szóló utazási biztosítását. A képre kattintva nagyobb méretben is megtekinthető.

Amint látjuk, a két hétre szóló utazási biztosítások töredékéért egész évre szóló utasbiztosítási bérletet kapunk, amely az egész világra érvényes. A táblázatból kiderül, hogy ugyanazok a biztosítók állnak a biztosítások mögött, mint az egyéni biztosításoknál.

Bár vannak kimagaslóan jobb ajánlatok, például az Axa bankkártyája, érdemes végiggondolni, hogy akkor is jobbak-e ezek az ajánlatok, ha egyébként is rendelkezünk bankkártyával a számlavezető bankunknál.

(Tipp: van, ahol külön kell kötnünk utazási biztosítást a kártyánkhoz, évi 2.755 Ft-ért, azonban időarányosan visszatérítik, ha év közben lemondjuk azt. Így egy két hetes utazást pár százasból megúszunk, ha hazajövetel után lemondjuk a biztosítást.)

Néhány jó tanács az utasbiztosításokhoz:

- Az első és a legfontosabb, hogy tüzetesen és figyelmesen olvassuk végig a biztosítási feltételeket, mert rengeteg kitételt kell megismernünk. Például több biztosítás nem térít sport közben szerzett sérülést, mint sí, vagy búvárkodás. Más biztosítások csak Európában térítik a sí baleseteket és csak 40 méterig a búvárkodást.

Kire vonatkozik a biztosítás? Csak a kártyatulajdonosra, a vele utazó kiskorúakra is, vagy az egész családra? (Ez utóbbi opciókért általában külön kell fizetni.)

Sok biztosítás nem fizet, ha védőoltás hiánya miatt lettünk betegek, vagy az előjelekből elvárható lett volna, hogy tudjuk, szükségünk lesz ápolásra külföldön.

Hány nap telhet el az utazás kezdetétől, 30, 60 vagy 90 nap?

A legtöbb biztosítás csak Magyarországon kívül él, de van olyan is, amelyik baleseti rokkantság és baleseti halál esetén Magyarországon is térít. Szerinted hány ember tudja az érintettek közül, hogy van érvényes biztosítása ezekre, ha baleset éri Magyarországon?

- A biztosítót azonnal értesítsük, ha valami történt, mert megtagadhatja a fizetést, ha olyan ellátást vagy olyan szolgáltatónál veszünk igénybe, amibe nem egyezett bele,még kinn maradunk, miközben szerinte már haza lehetne minket szállítani, vagy fordítva, hazaszállítattjuk magunkat, miközben szerinte még maradnunk kellene.

Van olyan biztosító, amelyik kiköti, hogy semmit nem térít, ha 24 órán belül nem tájékoztatták. Ezért vegyük komolyan ezt a kitételt.

Az utazás előtt gondosan írjuk fel mind a kötvény számát, mind a külföldről elérhető asszisztencia telefonszámát és ezt tartsuk kéznél, mondjuk az útlevelünkben.

- A nagyértékű poggyászbiztosításoktól ne essünk hanyatt, mert az apróbetűből kiderül, hogy például maximum 50 ezer forint csomagonként, 35 ezer forint tárgyanként. Tehát hiába kérünk drágább poggyászbiztosítást a 250 ezres fényképezőgépünk miatt, csak 35 ezret fog belőle megtéríteni a biztosító.

Van, aki kiköti, hogy 20 ezer forintosnál drágább elektronikai cikket, vagy karórát egyáltalán nem térít. Márpedig elé nehéz manapság 20 ezer forintnál olcsóbb telefont, vagy fényképezőgépet találni, főleg egy külföldi útra vállalkozó utazónál.

Sok cégnél a sporteszközök (például síléc) sincs biztosítva.

Ezen túl elvárja a számla meglétét az elektronikai termékekről és/vagy vámárú bejelentőt, hogy kivittük az országból. Te írattál már valaha ilyesmit a reptéren?

- Az autó lezárt csomagterében hagyott csomagot van aki egyáltalán nem térít, van aki éjszakára nem térít, van, aki csak 25 ezer forint értékben térít.

Mindig kell rendőri és/vagy szállodai jegyzőkönyv a lopás tényéről.

Szóval tüzetesen el kell olvasni a feltételeket!

- Ahogy azt már a kockázati biztosításnál megbeszéltük, a kártyabiztosításnál is jelöld meg kedvezményezettnek a házastársad, ha nem akarod, hogy a gyerekeid örököljék a biztosítási összeget és a gyámhivatal egyből rátegye a kezét. Erre a kártyabiztosításnál is van módod, bár biztos hülyének néznek első körben a bankfiókban, mert te leszel az első, aki kéri ezt.

Már azt is megtanultátok, hogy semmit nem ér az a biztosítás, amiről csak te tudsz, mert ha veled valami történik, honnan tudná a feleséged, hogy neked volt utazási biztosításod a bankkártyán. Ha pedig együtt szenvedtek balesetet, honnan tudná az anyósod?

Ezért a többi biztosításod másolatával együtt ezt is add oda a házastársadnak és az anyósodnak is.

- Ha külön kellett biztosítást kötnöd a bankkártyádhoz, vagy csak a biztosítás miatt kértél drágább kártyát, ne felejtsd el lemondani azt az évforduló előtt minimum 30 nappal, mert ellenkező esetben automatikusan meghosszabítják.

Na, remélem ma is okosabbak lettetek a pénzügyek és a biztosítások területén. 🙂

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Szeretnél többet tudni a pénzügyekről? A hat alkalmas tanfolyamról itt találsz további információt.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon:. . vagy RSS-en

Kedves Kiszámoló!

Egy szerintem fontos biztosító azért kimaradt az összehasonlításból. Ez pedig nem más, mint az EUB. Ők kimondottan utasbiztosításra vannak szakosodva, tehát megtalálod náluk a legkülönfélébb módozatokat, sőt, akár arra is van mód, hogy bizonyos elemeket beleválogass, vagy éppen kihagyj az igényeidnek megfelelően.

Megjegyezném, hogy nem vagyok ennek a biztosítónak a dolgozója,ügynöke, stb....., tehát semmi érdekem nem fűződik hozzá, hogy itt megjelenjen a kínálatuk.

Üdv,

simifx

azt árulja a generali, ezért ott találod meg.

Van még egy pár kétoldalú egyezmény:

http://www.oep.hu/portal/page?_pageid=34,35207&_dad=portal&_schema=PORTAL

Montenegró, Bosznia, Kanada, Dél-Korea, stb.

Illetve ebben a szakkönyvben olvasom: http://www.wexas.com/travellers-handbook/

hogy az egészségi biztosítás legyen minimum 2 millió angol font, a jogsegély 1 millió font.

Egyébként nem nehéz ilyen biztosításokat találni a Magyarországon elérhető szolgáltatásoknál nem is drágábban, csak angol székhelyű biztosítóknál kell körülnézni. Tehát angoléknál ugyanannyi díjért ennyivel több fedezet jár. Go figure.

Ezeket magyarországi lakcímmel is igénybe tudjuk venni és nem drágák:

http://www.adventuretravelinsurance.co.uk/

http://www.globelink.co.uk/

Csak annyi, hogy angolul kell tudni, ha intézkedni akarunk.

Köszönjük.

Jenő!

Köszi a tippet! Ezek valóban teljesen versenyképes árakkal dolgoznak, és többszöröse a biztosítási összeg a mo-i összegeknek. Asszem a magyar biztosítókat ezzel el is felejtettem...

Szia,

Ha már felvetődött az Európai Egészségbiztosítási Kártya, szerinted érdemes csak ezzel utazni síelésre az EU-ban? Mert a pdf szerint pl. Ausztriában önrészt kell fizeteni korházi ellátás esetén, míg egy sima utasbiztosítás lehet, hogy azt is téríti.

ugyanazt kapod, mint a helyiek. Ha ők fizetnek önrészt, neked is kell.

Ennyiben jobb a biztosítás.

Kedves Kiszámoló!

A fent összehasonlításnak van egy nagy hiányossága. Előre jelzem nem kritizálni karok, hanem én is keresem az érveket mindig kételkedve magamban arról, hogy jól látom-e az adott kérdést. Nos: egy jó ideje keresem a választ olyan kérdéskere, hogy miért kell minden biztosításnak átverésnek lennie, vagy, hogy miért van az, hogy minden MLM rendszer olyan szabályokkal dolgozik, hogy az az emberek 98%-nak nem éri meg. (miközben akár eg is érhetné mindkét esetben)

De visszatérve ide és konkrét példa: habár két setem is volt a közelmúltban csak az egyiket hozom fel példának a helyszűke miatt. Egy AMEX plattinakártyához kapcsolódó 150 e $ biztosításról van szó. Halál esetére talán fizet ennyit, de ezt sem hiszem el. (ezt majd máskor) Ugyanakkor benne van, hogy kórházi napi térítésre 100$ és max. 30 napig. Kérdem én: mi az a sérülés, ahol ennél többet igénybe lehet venni?

folytatás: Egy ambuláns szívműtét? Szóval a lényeg: a biztosítás 3000$ és valamennyi kevés (egyéb díjak) értékű. Igaz ha meghal az illető, akkor lehet, hogy a hozzátartozója megkapja a pénzt. De általában nem halálestre kötjük az utasbiztosítást. Tehát ezek a korlátok hiányoznak az összehasonlításból. De elmondom, hogy itthon nincs olyan biztosítás ami nem átverés lenne. Egyszerűen azért, mert úgy vannak kitalálva, hogy a valós költségek felét sem fedezik. Még az extra szuper prémium biztosítások sem! Ez a valós helyzet. És nem értem, hogy miért? Ugyanez igaz az autós biztosításokra is: Példa: autó szállítási költsége: max 100 e Ft! Ebből Ausztriában kb. 50 km-t lehet szállítani egy autót! Hazahozatal max 100 e Ft? Mennyiben kerül Spanyolországból az autómentő? Mi a véleményed Kiszámoló?

Erasmus diákként 128 napra Törökországba lenne szükségem teljeskörű biztosításra a közeljövőben, köthetek-e az OTP Bankomnál a bankkártyám mellé ilyet? Mi lenne a legjobb megoldás?

NP, kérdezz rá, hogy Törökországra vonatkozik-e és ha igen, akkor csak az európai részre vagy az ázsiaira is?

Egyébként szerintem bajod lesz a 128 nappal.

Esetleg ez lehet jó //kiszamolo.hu/allianz-worldwidecare/