A címben feltett kérdést olyan sokan elkülditek levélben, hogy talán egyszerűbb itt válaszolni rá.

A kérdezők három érve a következő: a banki kamatok túl alacsonyak, a lakásárak sokat estek az elmúlt hat évben és gombokért lehet hitelhez jutni.

Kezdeném a válaszadást a kamatlábakkal: Hatalmas hiba egy több évtizedes befektetésről, de akár egy ötéves lakástakarékról is a pillanatnyi kamatlábak alapján dönteni. Most az általános gazdasági állapot miatt (amit a fejlett piaci jegybankok pénznyomtatással próbálnak gyógyítani) átmenetileg sikerült lenyomni a forint kamatlábát 3% alá.

Azonban ha a dollár és az euró 0,25%-os kamatlába elkezd emelkedni, akkor a forinté is velük együtt magasabb lesz. A következő képen a dollár kamatlábát láthatjátok az elmúlt közel negyed évszázadban:

Amint látjátok, a mostani alacsony kamatot a válság okozta, a válság előtt közvetlenül 5% felett volt a dollár alapkamata. A forintnak ennél több kamatot kell nyújtania, mint feltörekvő piaci deviza, hogy legyen benne valami vonzó a dollárhoz képest.

Én már rövid-közép távon is 5-6%-kal számolnék, mint elérhető betéti kamatok, ezt hasonlítanám össze az ingatlan bérbeadásával elérhető haszonnal.

Ugyanez igaz a hitelekre: súlyos hiba lenne a mostani alacsony hitelkamatokat kivetíteni 20 évre. Persze 5 vagy 10 éves kamatperiódust választva legalább az első időszakban tudod fixálni a kamatokat. Erről itt írtam bővebben.

További tévedés, hogy a lakáskiadást kockázatmentes üzletnek tekintjük. A pénzügyben minden befektetést úgy vizsgálunk meg, hogy a kockázatot megpróbáljuk számszerűsíteni és annyival több, vagy kevesebb hozammal számoljuk ki a megtérülést.

Mivel egy ingatlankiadásnál sok kockázatunk van, például, hogy találunk-e bérlőt és az fizeti-e a bérleti díjat, becsap-e a rezsivel, mennyit áll üresen az ingatlan, stb., ezért indokolt kockázati felár alkalmazása. Ha a bankbetétet 5%-nak veszed, akkor itt várj el 7-8%-ot.

Ezen túl a lakástulajdonlás nagyon illikvid befektetés, amiből csak hónapok-évek alatt lehet kiszállni normális áron. Ha pedig szükséged lenne a pénz egy részére, egy ingatlanból nem tudod csak eladni a kamrát, vagy csak a konyhát.

Ez az illikviditás is afelé mutat, hogy az ingatlantól magasabb megtérülést várjunk el, mint például egy bankbetéttől.

Mennyire értékálló befektetés az ingatlan és milyen a volatilitása?

Szemben a magyar vélekedéssel, az ingatlanvásárlás egyáltalán nem egy biztos nyerő lehetőség. Az ingatlanárak komoly ingadozást mutatnak az évek folyamán és még 10 év távlatában sem biztos, hogy többért tudjuk eladni az ingatlant, mint amennyiért vettük.

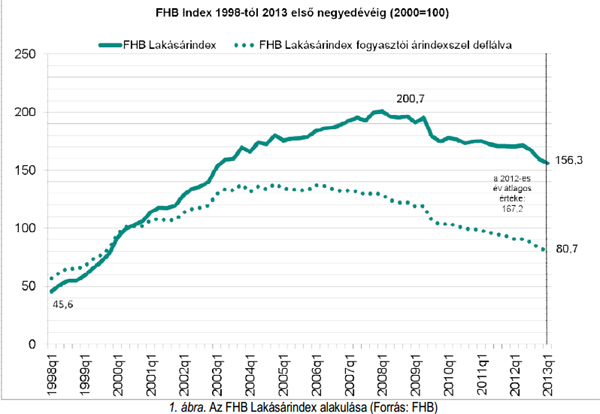

Ha az inflációt is figyelembe vesszük, ma 20%-kal olcsóbbak az ingatlanok, mint 2000-ben voltak és 42%-ot esett az áruk inflációval korrigáltan a 2006-os állapothoz képest. (Persze ez egy országos átlag, erős területi differenciáltsággal. Budapest belvárosában nincs ekkora visszaesés, a szlovák határ mentén még néhány helyen nőtt is az ingatlan értéke.)

Akik az ingatlanbefektetést választják, általában kockázatelutasítók, mégis a tények alapján semmivel nem vállaltak kisebb kockázatot az elmúlt évtizedben, mint a tőzsdei befektetők.

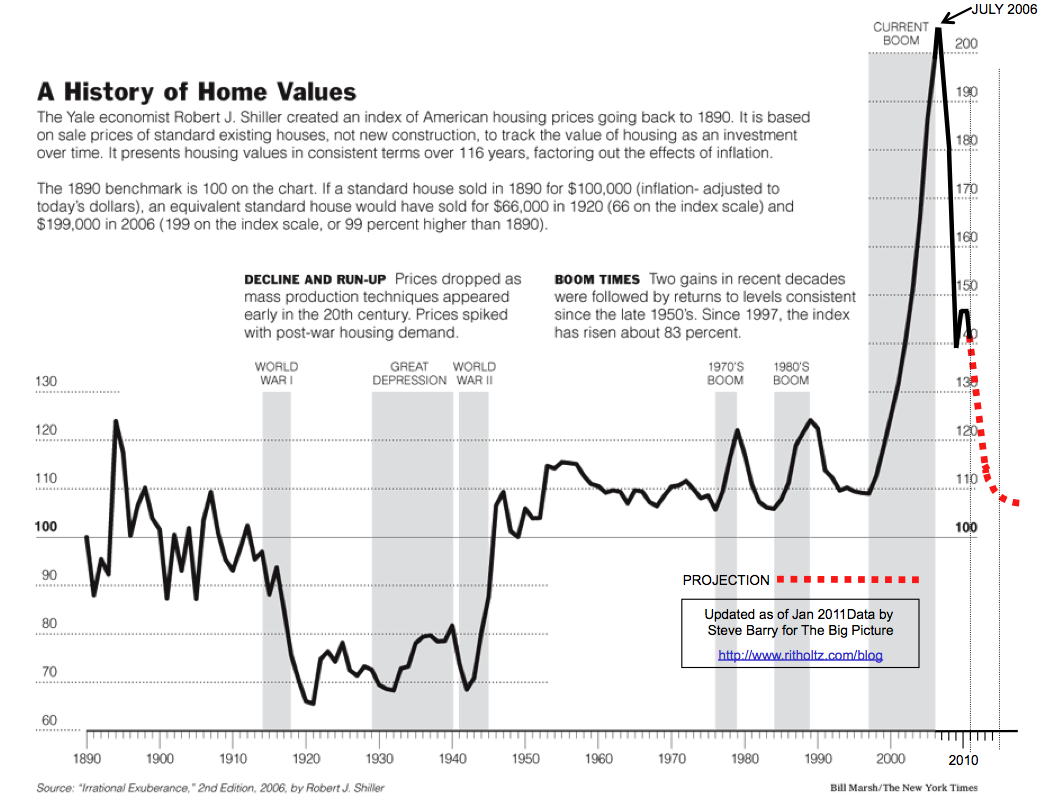

Sajnos magyar adatok nem állnak évtizedekre rendelkezésünkre, de az amerikai és az angliai adatok is alátámasztják, hogy az ingatlanok áralakulása a tőzsdét megszégyenítően kiszámíthatatlanok.

Ha kellően hosszú távot nézünk, arra is rájöhetünk, hogy kilengések mellett, de általában csak az inflációval drágul az ingatlanbefektetésünk. Most pont annyiba kerül egy átlagos ingatlan, mint került a második világháború után, vagy akár 1900-ban. (Miközben az átlagos ingatlan az évek során egyre nagyobb és jobb minőségű lett.)

Mivel egy hitelek által kiváltott felfutás utáni korrekcióban vagyunk, gondolhatjuk azt, hogy innen már csak felfelé nőhetnek az ingatlanárak, de sajnos ez egyáltalán nem biztos. Már négy éve mondják a szakmában érdekeltek, hogy elértük a mélypontot, de évről-évre kiderül, hogy tévednek. Persze, ha én is ingatlaneladásból élnék, szerintem is most lenne érdemes vásárolni és nem évek múlva.

További kockázat az ingatlandivat és a felkapott környékek megítélésének választása. A nyolcvanas-kilencvenes években divatos nyaralók ma eladhatatlanok, a kétezres évek környékén felkapott garzonok sem keresettek. Valaha drága helyek ma csak átlagosak, míg az egykori budaörsi szeméttelep környéke ma az egyik legfelkapottabb és legdrágább környék a városban.

Hogyan számoljuk ki a megtérülést?

Egyrészt nézzük meg, mennyi pénzre számíthatunk a bérleti díjból. Mivel a statisztikák szerint kevesebb, mint másfél évente egy bérlemény átlag egy hónapig üresen áll albérlőváltás miatt, valamint az ingatlanos is elkér egy hónapnyi bérleti díjat, ha ő hozza az új bérlőt, ezért évente 10 hónappal szoktak számolni.

Mennyiért adjuk ki a lakást? Ha túl sokat kérünk, akkor a bérlők csak addig maradnak, amíg nem találnak olcsóbbat.

Mennyi a befektetett tőkénk? Egyrészt meg kell venni a lakást, amit átíratunk a nevünkre (4% illeték, 1% ügyvédi díj, ingatlanügynök díja), majd némi felújításra és bebútorozásra is kell költenünk.

Ezért egy tízmilliós lakás esetén alsó hangon nyugodtan számoljunk 12 millió forinttal, mint befektetett tőkével.

Ha ezt a lakást 65 ezerért ki tudjuk adni, akkor 10×65.000-t el kell osztanunk 12 millióval. Ekkor megkapjuk, hogy az éves megtérülésünk 0,0541, vagyis 5,41% adózás előtt.

Ebből vonjuk le az üzemeltetési költséget. Ide tartozik az elromlott hűtő, a javítandó szúnyogháló, az eldugult lefolyó és a többi.

Szintén vonjuk le a felújítási költségeket és az amortizációt. Egy ma 15 éves lakás 30 év múlva 45 éves lesz egy lepusztult társasházban és ezért sokkal kevesebbet fog érni, mint ma.

(Az üzemeltetési költségeket és a felújítási költségeket sokan nagyon alábecsülik. Én éppen nemrég számoltam, hogy többet költünk a lakásra, mióta a sajátunkban lakunk, mint amennyit a bérleti díjra költöttünk előtte. Hol az elrepedt mosdót kellett kicserélni, hol 50 ezerért szúnyoghálókat kellett felrakatni (update: bizony, ha nem egy panel két ablakára veszel "nyóccázé" tépőzáras igénytelenséget a "lidlibő' ", az sokba kerül. Hihetetlen, mennyien akadnak ki ezen az áron. Javaslom, kérj árajánlatot egy erkélyajtó szúnyoghálójára és még másik három tetőtéri ablakra. Úgy kilencvenezer lesz a vége), vagy a korlátot kellett megcsináltatni a lépcsőnél 150 ezerért, a kertkapu javítása is 50 ezerbe fájt, a 300 ezres festésről, a tetőjavításról és hasonlókról már nem is beszélve. Csak úgy repkednek a 10-50 ezer forintok erre-arra.)

Ha fenti költségeket jól megbecsültük, már csak az ingatlanunk várható értéknövekedését kell hozzáadnunk a megtérüléshez, hogy megkapjuk az éves hozamunkat. Mint fentebb írtam, nem igazán érdemes infláció feletti hozammal számolni.

Esetleg még számszerűsíthetjük azokat a kellemetlenségeket, amit az éjjel tizenegykor csörgő telefon jelent, hogy csőtörés van a bérlőnél.

Ha azt kapjuk, hogy az elérhető hozam figyelembe véve a várható értéknövekedést is magasabb, mint a tőkepiacon elérhető hozam és a túlzott illikvidítás sem zavar bennünket, érdemes belevágni az ingatlanberuházásba.

(Nagyon gyakran jó megtérülést nem lakóingatlannal, hanem például garázs, vagy teremgarázsi hely vásárlásával érünk el. Egy kétmillióért vett, 14 ezerért közvetítő nélkül a házon belül kiadott teremgarázsi parkoló megtérülése 8% feletti és se csőtörés, se felújítás, se elromlott hűtő nem keseríti az életünket, a véges számú parkolóhely a házban is biztosítja, hogy találjunk szinte mindig bérlőt. De egy külföldieknek drágán kiadott, jó helyen lévő 35 milliós lakás is több hasznot hajthat, mint egy tizenkettő egy tucat 10 milliós lakás, amit csak 65 ezerért tudunk kiadni.)

Ki fektessen ingatlanba?

Az, akinek a saját lakóingatlanán túl még legalább annyit készpénze marad, mint amennyit a befektetési célú ingatlanra költ. Az nem szerencsés, ha a teljes vagyonod, vagy a legnagyobb része a vagyonodnak csak ingatlanban van. Ezért nagyon maximum ugyanannyit tarts ingatlanban, mint más, könnyen hozzáférhető befektetésben.

Ingatlanvásárlás hitelből?

Amikor azt számolod, megéri-e hitelt felvenni egy befektetési célú ingatlanhoz, ne felejtsd el kiszámolni a megtérülésnél azt is, hogy a saját tőkéd mennyit kamatozna, ha a bankban hagytad volna. Ugyanis sokan csak a hitel költségével számolnak, a saját tőke elmaradt kamataival már nem. Márpedig ha betolsz 10 milliót a bankbetétből a befektetési célú ingatlanodba, akkor elveszted azt a kamatot, amit eddig kaptál a bankbetétre.

A hitelfelvétel ezen kívül komoly kockázatot is rejt, elég ha csak a devizahitelesekre gondolsz, esetleg arra, hogy a forint alapkamata többször volt 10% felett, mint alatt az elmúlt 20 évben, így bármikor emelkedhet és vele együtt fog emelkedni a havi törlesztőd is. (Hogy milyen durva mértékben, arról ebben a cikkben is találsz egy táblázatot.) Ezért én elég óvatosan merném csak ajánlani a hitelből való ingatlanvásárlást.

Alapesetben nem hozhat többet egy hitelből vett bármilyen befektetés, mint a rá felvett hitel költsége, mert ez így ingyen ebéd lenne. Az eszközár-buborék klasszikus jele, amikor átmenetileg nyereséged van a hitelből vett eszközön. Ha nem hiszed, olvasd el ezt az esetet: Gazdagodj meg gyorsan, hitelből!

Végkövetkeztetés

A cikkel egyáltalán nem azt akartam mondani, hogy ne fektess ingatlanba, csak annyit, hogy nehogy azt hidd, hogy ez egy tuti, kiszámítható dolog. Sokkal kockázatosabb, mint egy kötvénybefektetés, ráadásul sokkal több munkával és meglepetéssel is jár. Ezért is ne súlyozd túl a portfóliódban az ingatlant.

Azonban egy igazán jó befektetéssel szép hasznot el tudsz érni. Van ismerősöm, aki a jó helyen lévő lakását év közben itt tanuló külföldi diákoknak adja ki, nyáron pedig a booking.com oldalakhoz hasonló oldalon hirdeti turistáknak. Neki igazán jó a megtérülési rátája. Egy másik parkolót alakított ki egy üres telken, neki is szépen hoz a befektetése. (Bár mindkét esetet már érdemesebb vállalkozásnak hívni, mint egyszerű ingatlanbefektetésnek.) De ha egy tucatlakást akarsz kiadni 50-70 ezer forintért, akkor azért számolj sokat, hogy megéri-e ezért lakást venni.

A megtérülés két legfontosabb alapszáma a máshol elérhető hozam (alternatíva lehetősége), illetve milyen áremelkedést vársz az ingatlanoktól a következő 10-15 évben. Ezekben nem akarok állást foglalni, használd a saját tippjeidet, hogy hogyan kell számolnod, azt fentebb leírtam.

Ha veszel ingatlant, néhány tipp itt.

Ha szeretnél többet tudni a pénzügyekről, gyere el az Akadémiára, hamarosan indul a következő. Csekély 25 ezer forintért hat alkalom alatt megtanulsz mindent a pénzügyekről, amit alapfokon tudnod kellene.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon.

Továbbá még a bérleti díj után fizetendő szja sem javít a megtérülési mutatókon.

A kamat után meg kamatadót fizetsz, ha nem TBSZ számlád van, ezért írtam csak annyit, hogy adózás előtt.

a teremgarázs mellett, jó lehet még a tároló is, szintén társasházakban.

3nm-es 600-as tároló havi 6500 ért. Viszont itt és a teremgarázsnál is van közös ktsg! (nálunk legalább is)

Ezzel is érdemes számolni.

Termgarázsnál havi arcátlan 2400 Ft, tárolónál havi 3-400 Ft (nálunk..)

Ingatlanban én még esetleg nyaraló kiadásban gondolkodnék, lakásban egyre kevésbé, bár a bérlő kockázatát csökkentve(mennyire dob át a palánkon, nem akar kiköltözni..stb)érdemes közjegyzős szerződést kötni..

Hitelből akkor érdemes befektetési célú lakást venni, ha államilag támogatott lakáshitel van, ahol az állam a balek. 11 éve megvéve egy 8 milliós lakást 10 év alatt 3-4 millióba került összeadva a törlesztőket és a lakásra költött összeget, levonva az adókedvezményt és bérbeadást, és el lehetett adni 1 éve 9 millióért. Tudom, hogy ez nem diszkontált számítás, de mivel annuitásos hitel, ezért jelenértéken sem érhette el az 5 milliót, tehát a nyereség 4 millió fölött van.

Kedves Miklós, árverezett ingatlanról mi a véleményed? Ahogy elnézelődtem hírdetmények között, a piaci ár 50-70 százalékáért is lehet lakáshoz jutni.

Szerintem rendben van, de arra vigyázz, hogy a volt tulaj már ki van-e rakva belőle, vagy neked kell megoldani.

Ezen kívül meg lehet-e nézni előtte az ingatlant? Vajon a volt tulaj mit csinált bosszúból az ingatlannal?

Ön azt írta, hogy: "Én már rövid-közép távon is 5-6%-kal számolnék, mint elérhető betéti kamatok"

A kérdésem, az lenne, hogy akkor végre vége van/lesz a "válságnak"?

A jelenlegi 0% közeli dollár/euró/jen kamat azért beteg, mert újra hitelbuborék alakul ki, pont az, ami miatt le kellett vinni a kamatokat. Ezért nagyon fontos lenne emelni a kamatokat hamarosan. (Már ha sikerülni fog persze.)

Ha a dollár 3% lesz, akkor a forint minimum 5,5-6%.

De hogy mikor, azt senki nem tudja.

Benne- van a lakó nincs benne témakörhöz, láttam hirdetést lakókkal x összeg, üresen többért volt az ingatlan.....a különbség pedig milliós volt...

Kedved Miklós, sokszor látok meghirdetve önkormányzati lakásokat elég nyomott áron. Jól gondolom, hogy ilyet nem is szabadna magánszemélynek adni-venni?

Ott nem tulajdonjogot kapsz, csak "bérlési jogot". Hogy van-e joga eladni, azt nem tudom.

@zabalint : azért nem árt odafigyelni, hogy bérbeadható-e egyáltalán a lakás, aminek a tulajdonjogát állami támogatással szerezték meg.

lehetni lehet, maximum nem szabad...

Nem szabad elhanyagolni a már kiadott bérlet kapcsán felmerülő élőmunka igényt.

Havonta legalább egyszer oda kell menni, megnézni, átvenni a pénzt. Intézni a közös dolgokat. Ha nem a szomszédodban van az ingatlan az is idő.

Hatalmas probléma, ha a bérlő nem akar fizetni. Simán el tudja húzni egy évig, hogy nem költözik ki (és nem is fizet), és nem tudsz vele mit kezdeni.

@morzsi

Egyszer érdemes elmenni egy ilyen nyomott áras ingatlan árverezésre tapasztalatszerzés céljából.

Arra figyelj, hogy amikor körbefog a két kopasz és nyomatékosan felszólít, hogy "húzzá haza!", akkor tudd hogy mi a szitu és távozz időben.

A garázsra sajnos építményadó is szokott lenni, ami árnyalja a képet (felszabadítok egy helyet az utcán, amit adóval büntetnek).

en pont azon gondolkoztam az elmult honapokban, hogy igazan jo hozamokat a lakaskasszaval lehet elerni. A kerdes csak az, hogy az ember mire hasznalja fel a lakaskasszakban osszegyujtott penzt. Nekem is a teremgarazs jott ki a legjobbnak, ugyanis az aruk kb a lakaskasszaban osszegyujtheto penznel nem sokkal tobb, es ha par honapig uresen allnak, akkor se termelnek akkora veszteseget mint a lakoingatlan.

Tenyleg, a lakoingatlannal lemaradt az evente 1 ures honap utan fizetendo rezsi. Az gyakran akar egy egesz havi berletidijjat is elvihet. En lattam olyan hirdetest, ahol az 55e ft berletidij melle 85ft rezsi volt ( kb fixen )

@hitel: óvatosan a nyaralókiadással, az önkormányzatok kedvelt bevételszerzési forrása, ráadásul számlát kell adni, a legtöbbször a szomszédok nyomnak fel (vagy a konkurencia). úgy meg már nem olyan nagy biznisz - takarítás, felügyelet, stb.

Ha túl olcsó, "olyan" lesz a közönség, szétverik, ha túl drága, nagyon sokat kell költeni a berendezésre, meg akkor már egyszerűbb egy 4-5* szálloda.

Nagyon régóta nem üzlet, hegyekben állnak az eladó ingatlanok minden "vizes" településen, még Zalakaros sem a régi, ahol kb. az egész kisváros ebből élt.

@tip

A régi támogatott hitelnél kiadható volt, az újnál nem tudom, de kiskapuk biztosan vannak. Ha nem vesszük a feketén kiadás esetét, ami egyébként a piac 95%-át le is fedi, akkor is meg lehet tenni pl. azt, hogy magadnak veszel támogatott hitelből lakást, a régit meg kiadod.

@morzsi

Ezeken az árveréseken is nagy trükközök vannak, tapasztalatból tudom. Van két manus, egyik nyom a kikiáltási összegre egy minimális emelést, majd a másik rávág egy abszolút felülmúlhatatlant, és lecsapják az árverést. Magyarán, egy tízmilliós kikiáltási árra mond egy 10,1-est az egyik, erre a másik rámond egy 60 milliósat. Természetesen erre senki nem megy rá, és lecsapják 60 millióval. Az árverés után pár órával a 60 milliós visszalép, így automatikusan a második legnagyobb a 10,1-es ár a nyerő, ennyiért veszik meg. Itt mindig az a kérdés, hogy a kikiáltási ár mennyire van a piaci ártól.

@oj2000

Van, ahol lakóingatlanra is van építményadó...

@janos

Lakáskasszát csak lakóingatlanra lehet felhasználni, hacsak nem korábban kötött, szabad felhasználású, vagy lemondasz az adókedvezményről.

@Kiszamolo : "lehetni lehet, maximum nem szabad" Nagy pénzért éri meg büntethetővé válni, 10% körüli hozamért nem 🙂

"A támogatott személy kötelezettséget vállal arra, hogy a hitelcél megvalósulását követő egy éven belül a támogatott időszak végéig lakásban, lakóingatlanban lakóhelyet létesít." fhb.hu/maganszemelyek/Hitelek/FHB-Otthonteremto-Kamattamogatott-hitel

@zabalint :

Akkor ezt beneztem. Megneztem a Fundamenta oldalan, es ott is csak a lakohazhoz kapcsolod garazst irjak. Akkor gondolom teremgarazst nem lehet igy venni, de majd ha aktualis lesz, azert rakerdezek.

@zabalint : a "fekete bérbeadásnál" (adóhiánynál) plusz büntetési tétel, ha a tulajdonos azt hazudta, hogy az ingatlant ő használja, és ezzel anyagi előnyre tett szert. Ez ugyanis közokirathamisítás és csalás.

És online is megjelenhetnek a kopasz verőemberek avatarjai? Vagy itt is van az összejátszós átverősdi?

arveres.nav.gov.hu/

"Mivel a statisztikák szerint kevesebb, mint másfél évente egy bérlemény átlag egy hónapig üresen áll albérlőváltás miatt, valamint az ingatlanos is elkér egy hónapnyi bérleti díjat, ha ő hozza az új bérlőt, ezért évente 10 hónappal szoktak számolni."

A korábbi cikkedben a 11,25 hónap volt a nyerőszám (kétévente 1 üres hónap, 2x2 évente egyszer közvetítő). Most már ezt az utóbbit reálisabbnak tartod?

"nemrég számoltam, hogy többet költünk a lakásra, mióta a sajátunkban lakunk, mint amennyit a bérleti díjra költöttünk előtte. [...] a kertkapu javítása is 50 ezerbe fájt"

Lakás és saját kertkapu? Szerencsétlen kombináció 🙂

"Nagyon gyakran jó megtérülést nem lakóingatlannal, hanem például garázs, vagy teremgarázsi hely vásárlásával érünk el."

Azt azért ne felejtsétek, hogy magasabb kulccsal és több papírmunkával adózik, mint a lakóingatlan.

"Akik az ingatlanbefektetést választják, általában kockázatelutasítók, mégis a tények alapján semmivel nem vállaltak kisebb kockázatot az elmúlt évtizedben, mint a tőzsdei befektetők."

De ők nem erre a kockázatra gondolnak - szerintem -, hanem a pénzeszközök olyan jellegű kockázatára, hogy "csak" egy cég vagy egy nemzeti bank ígérete van mögötte.

Míg az ingatlan - amíg porig nem ég(/földrengésben összeomlik), le nem bombázza az ellenség, vagy olyan kedvében el nem veszi tőled az állam - mindig is nyújtani fogja azt, amire készült, és az igény sem fog megszűnni rá.

"Ki fektessen ingatlanba? Az, akinek a saját lakóingatlanán túl még legalább annyit készpénze marad, mint amennyit a befektetési célú ingatlanra költ."

A saját lakásra vonatkozó feltétel: kivéve, ha olyan helyzetben vagy, mint én voltam, akinek lejárt a lakáskasszája (az összeg nyilván semmiféle lakásra nem volt elég) és pont adódott a családban egy lehetőség 1/3 bérbe adott lakást megvenni. Közben saját célra még most sem akarok venni.

A csodás számolós táblázatodat miért nem linkelted be? Én rengeteget használtam a vásárlás előtt, sokat segített!

@cabala az önkormányzatok általában árverés útján értékesítik a fölöslegessé vált lakásaikat. A kikiáltási ár ne tévesszen meg, az egyik budapesti kerületben figyelgetem a trendeket, átlagosan 3-szorosra mennek fel az árak a liciten.

@gabor

"Nem szabad elhanyagolni a már kiadott bérlet kapcsán felmerülő élőmunka igényt.

Havonta legalább egyszer oda kell menni, megnézni, átvenni a pénzt. Intézni a közös dolgokat."

Hát, ha ilyen bérlőd van, próbálj meg az első adandó alkalommal egy jobbat szerezni (nem kell az első jelentkezővel leszerződnöd). Amit persze úgy tudsz elősegíteni, ha te is egy nagyszerű bérbeadóvá válsz.

Sem az én főbérlőm nem járkál hozzám, sem mi nem kell, hogy ellenőrizzük azt, akinek kiadtuk. Mindkét említett esetben mindkét fél nagyon jól tudja, hogy kölcsönös érdek, hogy a bérlő gondosan bánjon a lakással; ami szerelést meg elintéz, beszámíthatja. Pénzküldésre pedig ott a bankszámla, szintén mindkét lakásnál alkalmazzuk.

Miért kell sírni a garázs közösköltsége miatt??? Annak nincs fala meg alja teteje???

A közösköltség díja nem a használat után fizetendő, hanem a tulajdoni hányad alapján! A házból nem csak a használat a tied, hanem a szerkezet is. Ha ez nem tetszik, akkor vedd bérbe a garázst és akkor csak azért a jogért fizetsz, hogy használhasd a beállót...

a jelenlegi kamattámogatott hitelnél valóban kötelező lakcímet létesíteni az ingatlanban, sőt azt a támogatási időszak végéig fenntartani. Ugyanakkor mára gyakorlatilag megszűnt a támogatott hitel, mert a támogatás nélküli kedvezőbbé vált.

4 éve adok ki lakást, ezalatt végig ki volt adva.

Viszont a szerződést idő előtt felbontók által bukott kaucióból és az előleg kifizetése után magukat meggondolókból kb. 4 havi plusz pénz összejött. Újszerű lakás, így eddig csak kb. 2 havi összeget kellett rákölteni. Tartozást, kárt még senki nem hagyott, mondjuk igyekszem csak igényes embereknek kiadni. Természetesen sosem ingatlanossal adom ki. Vagyis évente átlag 12,5 havi bérleti díjjal számolhattam eddig.

az érdemes-e hitelből kérdéshez egy példa:

10 milliós ingatlan, amit kiadok havi 100.000 Ft-ért, tehát 10%-ot hoz.

Ha ebből 8 millió hitelt veszek fel, ennek ma a törlesztője (20 évre) kb. 60.000 Ft. Tehát marad 40.000/hó. Viszont mivel csak 2 milliót tettem be kp, így máris 20% a megtérülés.

Persze ha megvan a 10 millióm, akkor nem érdemes hitelt felvenni, illetve akkor megtehetem, hogy 5 ilyen lakást veszek, és máris 20% -ot hoz a pénzem. Legalábbis, ha találok egy bankot, aki ad 5 hitelt.

És a kockázatot itt se felejtsük el, a fenti kalkuláció csak a mai alacsony kamatszint mellett igaz.

Sziasztok!

Hihetetlen ez a blog, többször volt, hogy foglalkoztatott valamilyen kérdés, erre másnap megjelent egy írás a témáról... 🙂

(Épp tegnap döntöttük el, hogy eladjuk a kiadott lakásunkat...)

A kiadott lakásnál két nem rendesen fizető bérlőbe is belefutottunk (kettőből),az egyik rezsitartozással tűnt el (akkor még nagyon amatőrök voltunk, átalányt fizetett) a másik meg egyszerűen nem fizetett rendszeresen. (Már összekapta magát némi lelkizés hatására). Igaz, mindkettő ismerős, na ebbe nem igazán jó belemenni...

A többi ingatlan részben örökség, részben építési céllal vásárolt telek... Ezeknél pl. a benzináremelkedés (agglomerációs város), és a kész házak árának megrogyásának (olcsóbb venni mint építeni) hatása halmozottan jelentkezik. Örülnék ha ezeknél plusznullásan ki tudnánk szállni.És ilyenkor dühöng az ember, hogy pár éve még kérték, jó áron...

Part 2.:

És lamentál az ember, hogy menjen bele egy jelentősebb árcsökkentésbe, hogy mindegy, csak vigyék, vagy várjon míg jön valaki, vagy változik valami az ingatlanpiacon, és az elképzelt árat meg lehet kapni..

A lakás a VI. kerületben van, köpésnyire a korábban tervezett kormányzati negyed szélén. Anno amikor az erről szóló hírekkel volt tele a sajtó, akkor kb. 40%-al magasabb áron mentek ezek a lakások mint most... És hetente volt bedobva Eladó lakást keresek cetli a ládába...

Hogyne érné meg, az állami maffia is belevágott, igaz ott forint van bőven 😀

Jött a zorbán is, hogy jövőre mennyi pénz jut - úniós források 6%-a - majd lakáskorszerűsítésre. Mondjuk családi házról nem beszélt, elvileg beletartozik az is 🙂 Igaz, egy-két éve meg vettek egy rakat lakást/házat, lehet ez volt a hajtóerő 😀 mert hát általában a szakértők vagy nem szakértők, vagy nem hallgatnak rájuk...

Pár lakástakarékot indítasz, abból majd felújítod azt a pár lakást, amit veszel. Csak rájk kell nézni, mert különben pórul jársz.

Ez a blog kinyitja az emberek szemét (már aki megérti), ezért is merem leírni egy (félig) idekapcsolódó véleményemet, tapasztalatomat.

Lakáskiadás másképp: Saját tulajdonú (jobb ha már hitelmentes) lakást eladni és helyette nagyobbat venni szerettünk volna (család, gyerekek, stb.). Ehelyett kiadtuk a jelenlegit és béreltünk egy másikat, nagyobbat.

Nem nyertünk vele vagy mégis? A differencia 40e Ft. A lakáscsere (mivel nincsenek új építésűek mostanában csak használatban képzelhető el) magával von egy 1m Ft-os (25m Ft-os ingatlant alapul véve) vagyonszerzési illetéket. Amiből 25 hónapig fizetem a 40e Ft-os differenciát. Szóval nyertünk.

@b-csaba.

Kinek a pap, kinek a paplan. Nektek megfelel. Pont. Másnak meg az a fontos, hogy saját háza legyen.

Nem kell feltétlen új házat sem venni, vannak régebbiek is. Megveszed mondjuk 8-12 millióért, meg még egyszer ennyiért felújítod. Ugyan úgy nyersz a kisebb illeték miatt.

Az árat a kereslet határozza meg. Jó környék drága, falu vagy rossz környék meg olcsó. Előbb-utóbb elkezdenek majd szépen falura vándorolni az emberek, akkor majd felmennek az árak ott is.

Érintőlegesen jön ide a régi kérdés, miszerint "venni vagy bérelni". Nekem újdonság, nemrég találtam rá, hogy az Államokban erre használják a price-to-rent arányt, azaz az összárat (adóval, hitelkamatokkal, mindennel) elosztják az éves bruttó bérleti díjjal, 15-ig megéri megvenni, 15-20 között inkább bérelni kell, 20 fölött egyértelműen bérelni.

Nyilván nálunk mások a viszonyok, ezért máshol húzódnának a határok is (arról nem is szólva, hogy nálunk a törvényi keretek nem biztosítanak kellő védelmet sem a bérlőnek, sem a kiadónak, ezért sokszor a bérlés nem megoldás), de az ötlet tetszik, hogy sok előzetes számításból levont tapasztalattal zsinórmértéket adnak.

Mint mindenhez, az ingatlanhoz is érteni kell.

Van olyan ismerősöm, aki 15 éve "ingatlanozik", ez alatt kitanulta a szakmát. Ismeri azt a területet, ahol ténykedik, tudja melyik utca mennyit ér. Az ő véleménye: olcsón venni (jóval a piaci ár alatt), és kivárni amíg rendes áron el lehet adni. A közte levő időben meg kiadja.

Mesélt néhány "trükköt". Pl. örökség, egyik örökös külföldön él. A másiktól megveszi a fél lakást ár alatt, majd kiadja. 10 év után pedig "eltulajdonolja" a másik felét. 🙂

A család minden tagjának van LTP-je, így 4-5 évente vesznek egy új ingatlant, majd 6-12 hónap múlva eladják.

@tip

Azért mondom, hogy ha nem megy máshogy, akkor van akinek megéri úgy is, ha ténylegesen beköltözik, és az eredeti lakását adja ki.

@jurta

"Míg az ingatlan – amíg porig nem ég(/földrengésben összeomlik), le nem bombázza az ellenség, vagy olyan kedvében el nem veszi tőled az állam – mindig is nyújtani fogja azt, amire készült, és az igény sem fog megszűnni rá."

Nyilván a természeti csapásokra lehet biztosítást kötni, az igény viszont tényleg megszűnhet rá, sőt van ahol megszűnt, van ahol meg meg fog szűnni, de sehol sem tudhatod ezt biztosan előre. Ha pedig megszűnik az igény, akkor a lakás valós értéke is 0 közelébe esik. Erre mondhatod, hogy jó helyen kell venni, a bibi ezzel az, hogy te sem látsz a jövőbe, ami ma jó helynek számít, az jövőben lehet rossz hely is, és nyilván a jelenben jó hely úgy is van beárazva, mint jó hely.

Személyes tapasztalat az, hogy inkább hagyom üresen állni az ingatlant, mintsem hogy kiadjam. És ez saját lakás, zéró törlesztővel. Már a költségek elviszik a bérleti díjat. Nem beszélve a nem fizető bérlőkről vagy a dolgokat tönkretevő bérlőkről.

Ha valaki a szomszédban lakik, van egy fölös lakása és szerzett egy 100%-ban megbízható bérlőt, akkor hajrá.

Ha ebből bármi hiányzik, akkor csak ráfizetni fog.

Én sokáig bérleményben laktam (mint gondolom nem kevesen).

Az utolsó, ahol 1 évig laktam, több leendő bérlőt is megnézet, és engem (minket) választott. Míg volt olyan akihez először mentem érdeklődni és ki is adta, és csak a szerencséjén múlott, hogy én jó bérlő voltam. Szóval a tulajok sem mindig elég körültekintőek. Igen is "interjúztatni" kell.

Kevesen tudják, hogy pár éve - elveben - minden szolgáltatónál lehet adminisztrálni, hogy ki a számlafizető, ami azt jelenti, hogy ha nem fizet akkor nem a lakáson, hanem a nevén marad a tartozás. 7-8 éve még csak a net szolgáltatóknál volt ez így. A károkra ott a kaukció.

Ennek ellenére, még a saját ismerőseim között is láttam olyat akinek aztán egy gyufaskatulyát sem adnék ki nemhogy egy lakást.

Az érdekes infó volt nekem, hogy egy kötvény befektetés akár jobb is lehet, ma is tanultam valamit:)

LTP nem éri meg max rövidtávon, hisz hosszú távon bele kell gondolni abba, hogy a már meglévő megtakarításra adnak max 1% kamatot, hisz a magas állami támogatás csak az adott évi befizetésekre jár, a meglévőkre nem. Eleve kis pénzekről van szó az LTP esetén, továbbá igazolni kell a felhasználást, egyértelműen csak rövid időtávon éri meg, hosszabb távon 5%, vagy ez alatti hozammal lehet számolni, ezt bármelyik vállalati kötvény hozza, ráadásul az szabad felhasználású, az LTP-nél már a leghosszabb is kötött, korábban a 8 éves már szabad volt, azóta mindennel el kell számolni a kiutalást követő néhány hónapon belül, áfás számlákkal. Az államnak kiváló, hisz a 4 Lakástakarék veszi a hosszú futamidejű állampapírokat.

Szerintem meg speciális körülmény (öröklött, ideiglenesen kiadott stb) híján elég vesztes dolog. Próbáltam (nekem is volt speciális körülményem akkor 🙂 ), nyertem is rajta de szerintem nem érte meg. Sok a fogalmatlan mindegyik oldalon, pocsék a szabályzás ezért a kockázattal messze nincs arányban a nyereség. Érdemes nézegetni a "kiadó vagy eladó" üzleti helyiség hirdetéseket. Általában a vételár 1%-a a havi bérleti díj. (tegyük fel egyformán alkuképes mindegyik, akkor az arány hasonló a végső áraknál is).

Ilyen áron már megériné kiadni, tisztességesen, leadózva is - de még mindig gond lenne a túlzott bérlői jogokkal (ugye legálisan nem könnyű kitenni ha nem fizet se)

Garázsom nekem is van, nem rossz buli. Éves kb 8% reálhozam nettóban. Nem egy Warren B. alázó hozam de annyira nem rossz.

@zabalint

"az igény viszont tényleg megszűnhet rá, sőt van ahol megszűnt, van ahol meg meg fog szűnni"

Csak annyit értettem ez alatt, hogy ha mondjuk korábban írógépeket vásároltál és adtál bérbe, akkor mostanra elég éhes lehetsz. Lakni ellenben mindig akarni fognak az emberek valahol.

Abban igazad van, hogy nem bárhol.

@wnprt

Van 3%-os kamatú LTP is, csak annak a hitel kamata kedvezőtlenebb később, de nem kötelező azt felvenni. 5 évre olyan 11-12%-ra jön ki állami támogatással.

@zabalint : akkor viszont a befektetés hozamából le kell vonni a költözéssel járó pénzbeni és nem pénzbeni veszteséget. Megéri 5 év szerény kamattámogatásért egy plusz költözés és 10 év elköltözési tilalom?

Ha meg egyébként is költözött volna, akkor az állami támogatást hiba beleszámolni a megüresedett lakás üzleti eredményébe. Hiszen a bérbeadástól függetlenül megszületett a döntés a költözésről, és bérbeadás hiányában is megkapták volna a támogatást.

@jurta :

jelenleg 2-3* annyi ingatlan all uresen mint amennyi hajlektalan el az orszagban ( EU-ra is igaz )

Jo kornyekeken is vannak boven uresen allo lakasok.

Ugyhogy hiaba kell valahol lakni... Ha tulsok a lakas, akkor is lemehetnek az arak...

200 ezerrel több lakóingatlan van Magyarországon, mint ahány háztartás. Persze nem mindegy, hogy hol, de azért hiányról nehéz beszélni.

nem témábavágó: írtam e-mailt neked tegnap délben a kiszámoló tanfolyamoddal kapcsolatban, de még nem jött válasz. általában mennyit érdemes válaszodra várni? (gondolom sok e-mail-t kaphatsz ...)

ui.: ha gondolod ne tedd közzé ezt a bejegyzést, csak nem tudom biztosra, hogy esetleg megkaptad-e az levelem!

@tip

Igen, nyilván ez esetben bele kell számítani a költözést is. Természetesen olyan esetekre gondoltam, amikor valaki eleve adott környékre tervezi a jövőjét, és az új lakást a régi közelében veszi meg.

Üzletileg még akkor is bele kell számítani az új lakás potenciális bérleti díját, ha bérelt lakásból költözöl, és eredetileg nincs is sajátod, mivel ez esetben innentől kezdve nem kell fizetned a bérleti díjat. Ugyanez igaz, ha sajátból költözöl az újba. Azért mondtam a régi lakás bérleti díját, mert úgy jobban szemléltethető, hol jelenik meg ténylegesen ez a pénzáram.

@geza

"10 milliós ingatlan, amit kiadok havi 100.000 Ft-ért"

Ez mennyire reális?

SZJA levonása után?